بعد انخفاض السعر بنسبة 80%، هل تواجه BitMine مشكلة في توافق القيمة؟

يواصل سوق العملات الرقمية أداءه الباهت، إذ شهدت أسعار Ethereum منذ نوفمبر تراجعاً يقارب 40% من أعلى مستوياتها، بالتزامن مع استمرار صناديق الاستثمار المتداولة (ETFs) في تسجيل صافي تدفقات خارجة. وفي ظل هذا التباطؤ الهيكلي، أصبحت BitMine، أكبر محفظة مؤسسية لـ Ethereum، في دائرة الضوء. فقد خفض صندوق Founders Fund التابع لـ Peter Thiel حصته في BMNR إلى النصف، بينما اتجهت كل من ARK Invest بقيادة Cathie Wood وJPMorgan لزيادة استثماراتهما خلافاً للاتجاه السائد.

هذا الانقسام بين كبار مديري رؤوس الأموال جعل "كيمياء 5%" الخاصة بـ BitMine محور التركيز: الشركة تحتفظ بـ 3.56 مليون ETH، مع خسائر غير محققة بقيمة 3 مليارات دولار، وتراجع صافي قيمة الأصول السوقية (mNAV) إلى 0.8، ما يضع BitMine، إحدى آخر معاقل تراكم Ethereum، أمام أسئلة جوهرية: إلى متى يمكنها مواصلة الشراء؟ هل هناك خلل في تقييم القيمة؟ ومن سيملأ الفراغ بعد فقدان زخم شركات خزينة الأصول الرقمية (DAT) لشراء ETH؟

1. كيمياء 5% لدى BitMine: إلى متى تستطيع محفظتها الصمود؟

تعد BitMine ثاني أكبر محفظة للعملات الرقمية بعد MicroStrategy، وكانت تسعى في البداية لجمع رموز تمثل 5% من إجمالي المعروض المتداول من Ethereum. وفي 17 نوفمبر، أعلنت BitMine أن مقتنياتها وصلت إلى 3.56 مليون ETH—ما يعادل نحو 3% من المعروض، وأكثر من نصف هدفها طويل الأجل عند 6 ملايين ETH. تمتلك الشركة حالياً أصولاً رقمية ونقدية بقيمة تقريبية 11.8 مليار دولار، تشمل 192 بيتكوين، و607 مليون دولار نقداً متاحاً، و13.7 مليون سهم من Eightco Holdings.

منذ بدء برنامجها الموسع لجمع الرموز في يوليو، جذبت BitMine اهتمام السوق، إذ ارتفعت قيمة سهمها توازياً مع ارتفاع سعر Ethereum، واعتبر المستثمرون استراتيجية النمو عبر الاحتفاظ بالرموز نموذجاً جديداً للقطاع.

مع تراجع السوق وتقلص السيولة، انعكست المعنويات. فقد أصبح انخفاض سعر Ethereum يسلط الضوء على مخاطر الشراء المكثف من BitMine. وبمتوسط سعر شراء بلغ 4,009 دولار لكل ETH، اقتربت خسائر الشركة غير المحققة من 3 مليارات دولار. وعلى الرغم من تصريحات رئيس مجلس الإدارة Tom Lee المتكررة التي تؤكد تفاؤله بـ Ethereum واستمرار الشراء عند انخفاض الأسعار، بات المستثمرون يركزون أكثر على "إلى متى تستطيع BitMine المواصلة؟" بدلاً من "كم يمكنها أن تشتري؟"

تحتفظ BitMine حالياً بنحو 607 مليون دولار نقداً، ويأتي تمويلها من مصدرين رئيسيين.

المصدر الأول هو دخل الأصول الرقمية: تحقق BitMine تدفقات نقدية قصيرة الأجل عبر تعدين البيتكوين باستخدام تقنية التبريد بالغمر، وتقديم خدمات استشارية، وتسعى لتحقيق عوائد طويلة الأجل من خلال التخزين (Staking) لـ Ethereum. وتشير الشركة إلى أن ETH المرهونة ستدر إيرادات صافية تقارب 400 مليون دولار.

المصدر الثاني هو تمويل السوق الثانوي: طبقت BitMine برنامج البيع عبر السوق المفتوحة، ما يمكنها من إصدار أسهم جديدة مقابل النقد دون تحديد سعر أو حجم مسبق. وحتى الآن، أصدرت الشركة مئات الملايين من الدولارات من الأسهم، وجذبت مستثمرين مؤسسيين مثل ARK، JPMorgan وFidelity. ووفقاً لـ Tom Lee، فإن استثمارات المؤسسات في أسهم BMNR تمول مباشرة شراء المزيد من ETH.

من خلال المزج بين تراكم ETH وتحقيق العوائد، تهدف BitMine إلى إعادة تعريف نماذج تخصيص رأس المال المؤسسي، لكن تغيرات السوق بدأت تهدد استقرار هذا النهج.

على صعيد الأسهم، تواجه BitMine (BMNR) ضغوطاً كبيرة، إذ تراجع سعر سهمها حوالي 80% من أعلى مستوياته في يوليو، وأصبحت قيمتها السوقية نحو 9.2 مليار دولار—أقل من قيمة ممتلكاتها من ETH البالغة 10.6 مليار دولار (عند سعر ETH 3,000 دولار)—مع انخفاض صافي قيمة الأصول السوقية (mNAV) إلى 0.86. ويعكس هذا التداول بسعر أقل من صافي قيمة الأصول السوقية مخاوف السوق من الخسائر غير المحققة واستدامة رأس المال.

2. القشة الأخيرة لـ ETH: تشتت القوى الشرائية الثلاث الكبرى وتراجع منظومة التخزين (Staking)

على المستوى الكلي، أدت سياسات الاحتياطي الفيدرالي المتشددة وتقلص احتمالات خفض أسعار الفائدة في ديسمبر إلى إضعاف سوق العملات الرقمية وتقليص شهية المخاطرة بشكل كبير.

تراجعت أسعار ETH إلى 3,000 دولار، أي بانخفاض يزيد عن 30% من أعلى مستوياتها في أغسطس عند 4,900 دولار. وقد أعاد هذا التصحيح تركيز السوق على سؤال حاسم: إذا كانت شركات خزينة الأصول الرقمية والمؤسسات قد دعمت الأسعار سابقاً، فمن سيشتري عندما تجف هذه التدفقات؟

تتباعد القوى الشرائية الثلاث الكبرى في السوق—ETFs، شركات خزينة الأصول الرقمية (DAT)، ورؤوس الأموال على السلسلة.

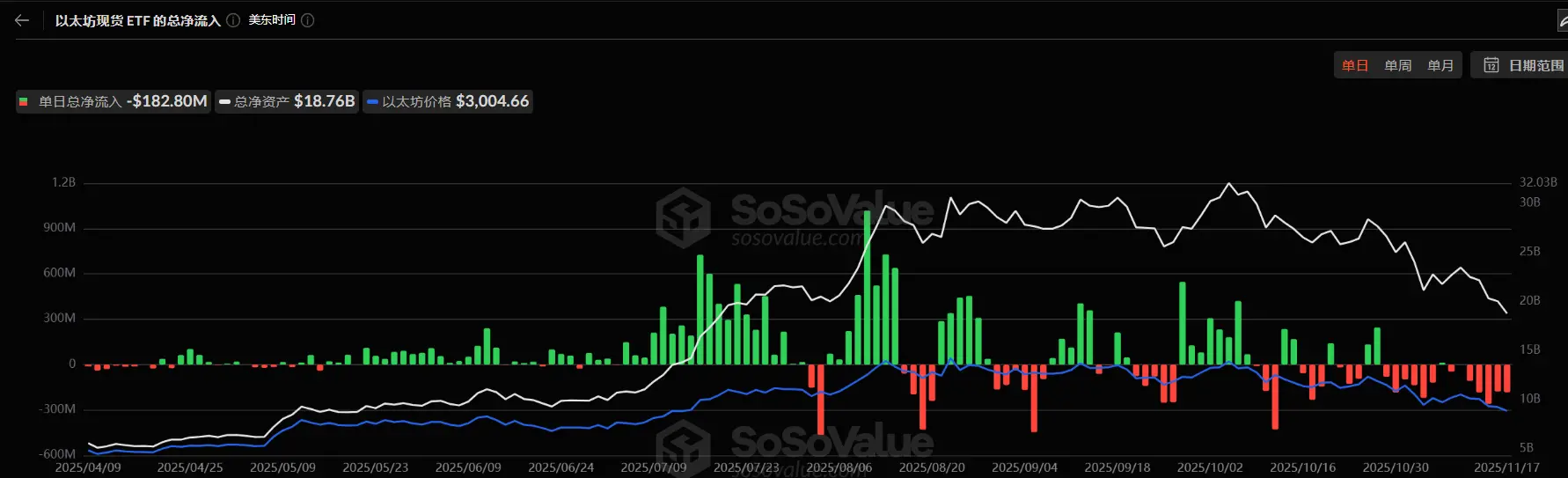

أولاً، تباطأت تدفقات صناديق ETFs المرتبطة بـ Ethereum بشكل ملحوظ، إذ تبلغ مقتنياتها الإجمالية نحو 6.36 مليون ETH، أو 5.25% من المعروض. ووفقاً لـ SoSoValue، بلغ صافي أصول صناديق Ethereum الفورية منتصف نوفمبر حوالي 18.76 مليار دولار، لكن هذا الشهر تجاوزت تدفقات رأس المال الخارجة التدفقات الداخلة بشكل واضح، حيث وصلت التدفقات الخارجة في يوم واحد إلى 180 مليون دولار. مقارنة بالتدفقات المستقرة بين يوليو وأغسطس، تحولت حركة رأس المال من ارتفاع مستمر إلى تراجع متقطع.

هذا التراجع يضعف مصدر قوة الشراء واسع النطاق ويعكس هشاشة ثقة السوق. عادةً ما يمثل مستثمرو ETF تخصيصات رأس مال متوسطة إلى طويلة الأجل؛ وخروجهم يشير إلى تراجع الطلب من القطاع المالي التقليدي. وغياب دعم ETF قد يرفع التقلبات قصيرة الأجل.

ثانياً، شركات خزينة الأصول الرقمية (DAT) تتباعد أيضاً. احتياطيات Ethereum لدى شركات DAT تبلغ حالياً 6.24 مليون ETH أو 5.15% من المعروض. وتباطأ التراكم بشكل ملحوظ مؤخراً، مع بقاء BitMine تقريباً المشتري الرئيسي الوحيد. وخلال الأسبوع الماضي، أضافت BitMine 67,021 ETH إضافية، محافظة على استراتيجيتها. ولم تضف SharpLink إلى حصتها البالغة 19,300 ETH منذ 18 أكتوبر، حيث بلغ متوسط تكلفة الشراء 3,609 دولار وهي أيضاً في وضع خاسر.

في المقابل، اضطرت شركات خزينة صغيرة إلى التراجع. باعت ETHZilla نحو 40,000 ETH في نهاية أكتوبر لتمويل إعادة شراء الأسهم، في محاولة لتقليص الخصم واستقرار سعر السهم عبر تصفية جزء من مقتنياتها.

هذا التباين يدل على انتقال قطاع الخزينة من التوسع الواسع إلى إعادة هيكلة هيكلية. الشركات الكبرى قادرة على الاستمرار بفضل رأسمالها وثقتها، بينما تواجه الشركات الصغيرة ضغوط السيولة والديون. تحول السوق من الشراء التدريجي الواسع النطاق إلى أقلية من الشركات ذات الاحتياطيات الكبيرة.

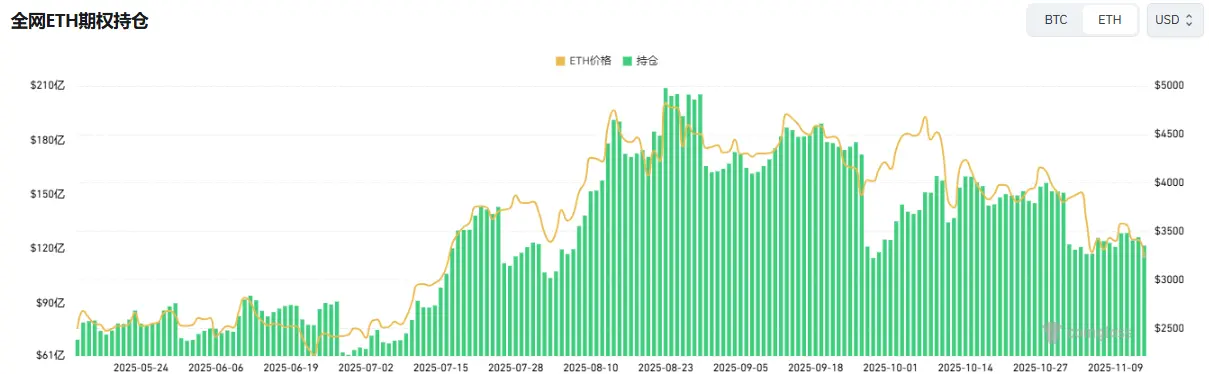

على السلسلة، يواصل الحيتان والمحافظ النشطة تحريك رأس المال قصير الأجل، دون دعم فعلي للسعر. مؤخراً، تعرض أحد كبار المستثمرين في ETH لتصفية متكررة، مما أثر على الثقة في التداول. ووفقاً لـ Coinglass، انخفض حجم الفائدة المفتوحة لـ ETH إلى النصف تقريباً منذ أغسطس، وتراجع رأس المال المرفوع بسرعة، ما يعكس برودة في السيولة والمضاربة.

كما أُعيد تنشيط بعض محافظ ICO القديمة الخاصة بـ Ethereum مؤخراً وبدأت في تحويل الأموال بعد أكثر من عشر سنوات. تظهر بيانات Glassnode أن حاملي ETH على المدى الطويل (أكثر من 155 يوماً) يبيعون حالياً حوالي 45,000 ETH يومياً—نحو 140 مليون دولار. وهذا أعلى معدل بيع منذ 2021، ما يشير إلى ضعف القوى الداعمة للصعود.

كتب Arthur Hayes، المؤسس المشارك لـ BitMEX، أن تدفقات صناديق ETF وعمليات شراء شركات DAT ساعدت Bitcoin على الارتفاع رغم انحسار السيولة الدولارية منذ أبريل، لكن تلك المرحلة انتهت. الأساس لم يعد كافياً للمؤسسات لمواصلة شراء ETF، ومعظم شركات DAT تتداول الآن بسعر أقل من صافي قيمة الأصول السوقية (mNAV)، لذلك يتجنب المستثمرون هذه الأوراق المشتقة.

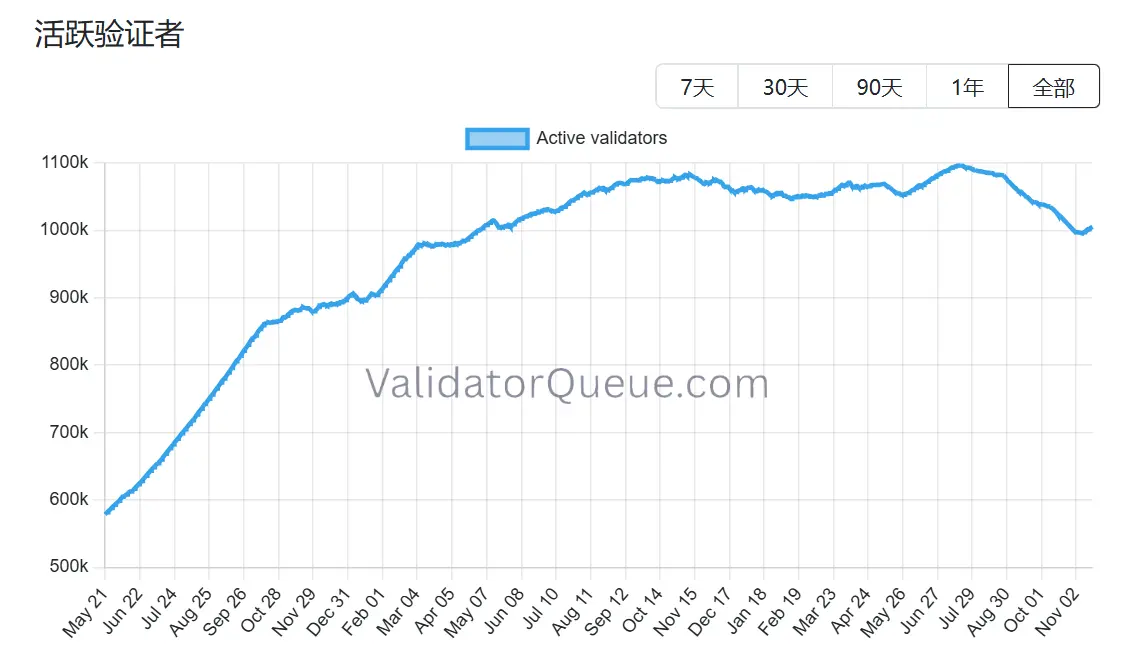

وينطبق ذلك على Ethereum أيضاً، خاصة مع تراجع منظومة التخزين (Staking). تُظهر بيانات Beaconchain أن عدد المدققين النشطين يومياً في Ethereum انخفض بحوالي 10% منذ يوليو، ليصل إلى أدنى مستوى منذ أبريل 2024. هذا أكبر تراجع منذ تحول الشبكة من إثبات العمل (PoW) إلى إثبات الحصة (PoS) في سبتمبر 2022.

يعود هذا التراجع إلى عاملين رئيسيين:

أولاً، دفع ارتفاع Ethereum هذا العام مشغلي التخزين (Staking) إلى الخروج وجني الأرباح بأرقام قياسية.

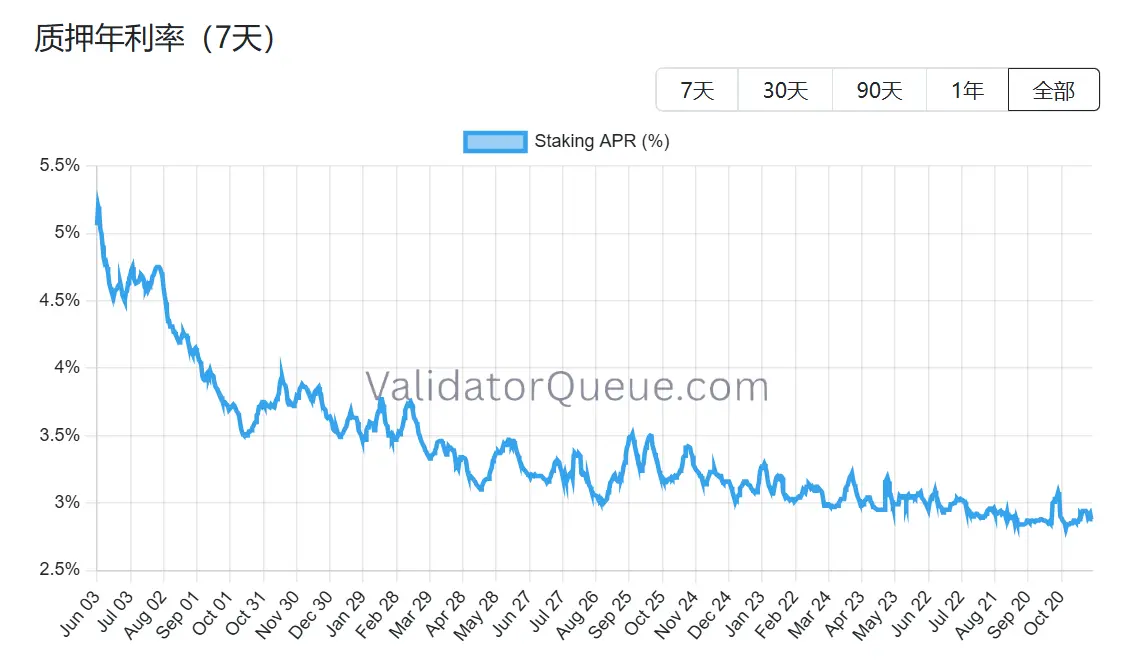

ثانياً، تراجعت عوائد التخزين السنوية إلى حوالي 2.9% معدل العائد السنوي (APR)، وهي أقل بكثير من الذروة البالغة 8.6% في مايو 2023، كما أصبحت تكاليف الاقتراض المرتفعة تجعل التخزين المرفوع غير مربح.

مع تراجع جميع قنوات الطلب الكبرى وانكماش منظومة التخزين (Staking)، يواجه دعم سعر Ethereum تحدياً هيكلياً في المرحلة المقبلة. تواصل BitMine التراكم، لكنها تكاد تخوض المعركة منفردة. وإذا توقفت BitMine، آخر دعامة، عن الشراء، قد يفقد السوق ليس مجرد سهم أو تدفق رأسمالي، بل الثقة الأساسية في قصة Ethereum نفسها.

3. هل تقييم BitMine خاطئ؟

بعد استعراض التدفقات الرأسمالية وتراجع القوى الشرائية، يبرز سؤال جوهري: هل انتهت قصة BitMine فعلاً؟ تسعير السوق الحالي لا يعكس الفوارق الهيكلية بالكامل.

بالمقارنة مع MicroStrategy، انطلقت BitMine بنهج مختلف تماماً؛ إذ تعتمد MicroStrategy بشكل كبير على الديون القابلة للتحويل والأسهم الممتازة، ما يفرض أعباء فائدة سنوية ضخمة ويربط الربحية بمكاسب Bitcoin فقط. أما BitMine، فقد خففت حقوق الملكية عبر إصدار أسهم جديدة دون تحمل ديون ذات فائدة تقريباً. وتدر مقتنياتها من ETH إيرادات سنوية من التخزين (Staking) تتراوح بين 400–500 مليون دولار، وهو تدفق نقدي مستقر أقل ارتباطاً بتقلبات الأسعار من تكاليف ديون Strategy.

الأهم، أن هذه الإيرادات تمثل البداية فقط. فبصفتها من أكبر المستثمرين المؤسسيين في ETH حول العالم، تستطيع BitMine الاستفادة من ETH المرهونة لإعادة التخزين (restaking) (لزيادة العائد السنوي 1–2%)، وتشغيل بنية تحتية للعُقد، وضمان عوائد ثابتة عبر ترميز العائدات (بنحو 3.5% عائد ثابت)، أو إصدار أدوات مالية مهيكلة للمؤسسات لـ ETH—وهي خيارات غير متاحة لمقتنيات MicroStrategy من BTC.

ورغم ذلك، تتداول BitMine (BMNR) بخصم يقارب 13% عن قيمة مقتنياتها من ETH. وهذا ليس الخصم الأعمق في قطاع شركات DAT، لكنه أقل من المتوسط التاريخي للأصول المشابهة. وقد ضخّم التشاؤم أثر الخسائر غير المحققة، ما أخفى هوامش العائد وقيمة خيارات المنظومة البيئية.

تشير التحركات المؤسسية الأخيرة إلى أن هذا الفارق أصبح محل ملاحظة. ففي 6 نوفمبر، أضافت ARK Invest 215,000 سهم (8.06 مليون دولار)، بينما احتفظت JPMorgan بـ 1.97 مليون سهم نهاية الربع الثالث. هذا ليس شراءً عشوائياً عند القاع، بل رهان محسوب على النمو المركب طويل الأمد لمنظومة ETH. وإذا استقر سعر Ethereum أو ارتد، قد تتيح عوائد BitMine المستقرة نسبياً تعافي صافي قيمة الأصول السوقية (mNAV) بشكل أسرع من شركات الخزينة ذات الرفع المالي الكبير.

هل هناك فعلاً خطأ في تقييم BitMine؟ الجواب واضح؛ ويبقى السؤال متى سيدفع السوق قيمة الندرة السوقية هذه. الخصم الحالي يمثل مخاطرة ونقطة انطلاق للخلاف السوقي. وكما أشار Tom Lee، هذه المعاناة مؤقتة ولن تعيق دورة ETH الكبرى، ولن تقلل من الدور الأساسي لـ BitMine في هذه الدورة.

تنويه:

- تمت إعادة نشر هذه المقالة من [ChainCatcher]، وتعود حقوق النشر للكاتب الأصلي [Zhou, ChainCatcher]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn الذي سيعالج طلبك بسرعة وفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يتم ذكر Gate، يحظر نسخ، توزيع أو اقتباس أي نسخة مترجمة من هذه المقالة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟