الثقب الأسود المالي: العملات المستقرة تستحوذ على البنوك

ملاحظة المحرر: مع التحول الرقمي المتسارع للنظام المالي العالمي، أصبحت العملات المستقرة قوة مؤثرة لا يمكن تجاهلها. فهي تعمل خارج النطاق التقليدي للبنوك وصناديق أسواق المال وأنظمة الدفع، وتعيد تشكيل تدفقات الدولار، وتطرح تحديات أمام آليات انتقال السياسة النقدية، وتثير نقاشات جوهرية حول بنية النظام المالي.

تستعرض هذه المقالة العملات المستقرة من خلال تاريخ "البنوك الضيقة"، وتناقش كيف يعيد هذا النموذج تطبيقه عبر التقنية، وتأثيره على أسواق سندات الخزانة الأمريكية والسيولة المالية العالمية، فيما يسميه الكاتب "تأثير الثقب الأسود للسيولة". ومع استمرار تطور الأطر التنظيمية، أصبح نمو العملات المستقرة خارج الدورات التقليدية ومخاطرها النظامية محور اهتمام الأوساط المالية.

المقالة الأصلية أدناه:

العملات المستقرة تعيد إحياء نموذج "البنوك الضيقة"

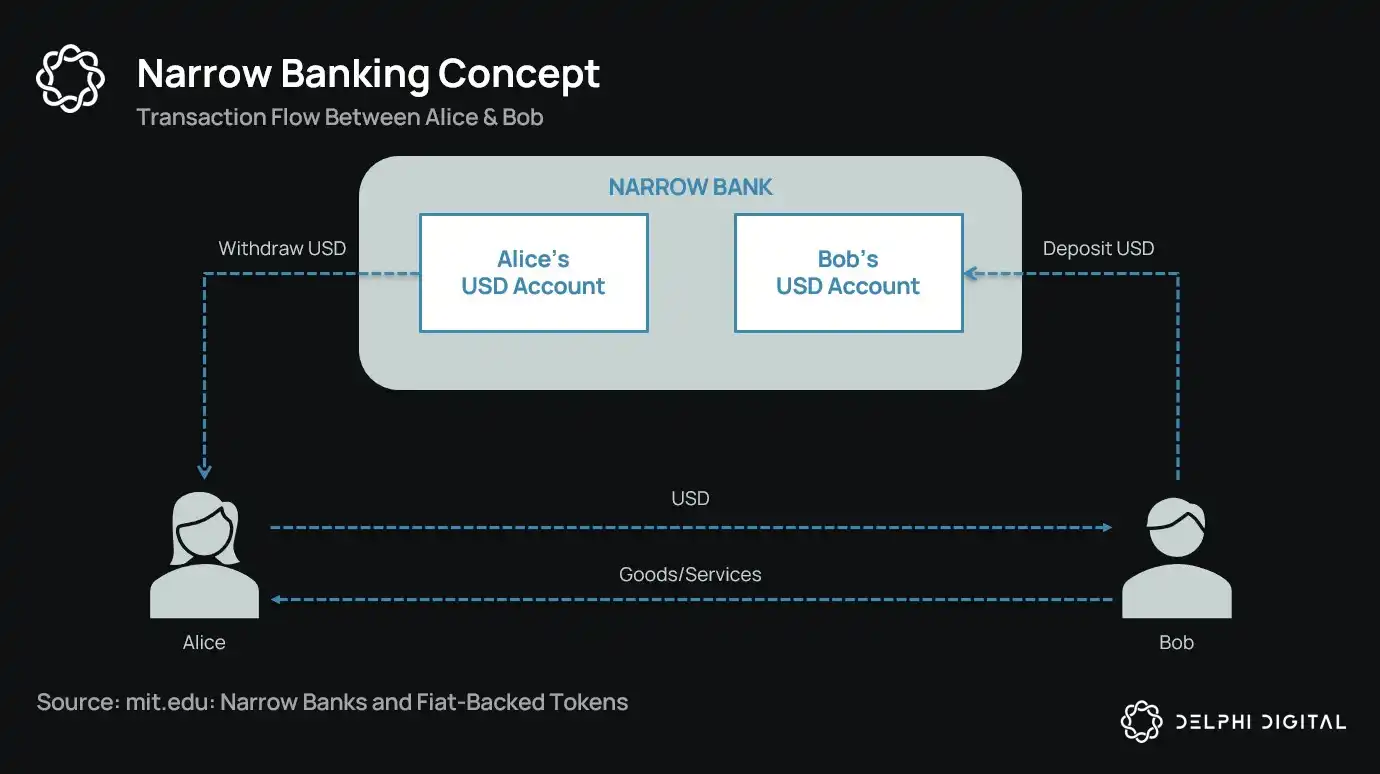

لأكثر من قرن، طرح المصلحون النقديون مفاهيم مختلفة لما يسمى "البنوك الضيقة" — مؤسسات مالية تصدر عملة من دون تقديم ائتمان. منذ خطة شيكاغو في الثلاثينيات وصولاً إلى مقترح The Narrow Bank (TNB) الحديث، كان الهدف الأساسي هو منع الانهيارات المصرفية والمخاطر النظامية، بإلزام جهات إصدار العملة بالاحتفاظ بأصول آمنة وسائلة مثل السندات الحكومية فقط.

لكن الجهات التنظيمية رفضت دائماً تطبيق هذا النموذج.

السبب؟ رغم أن البنوك الضيقة تبدو آمنة نظرياً، إلا أنها تهدد جوهر النظام المصرفي الحديث — آلية خلق الائتمان. فهي تسحب الودائع من البنوك التجارية، وتحتكر الضمانات الخالية من المخاطر، وتفصل بين الالتزامات قصيرة الأجل والإقراض الإنتاجي.

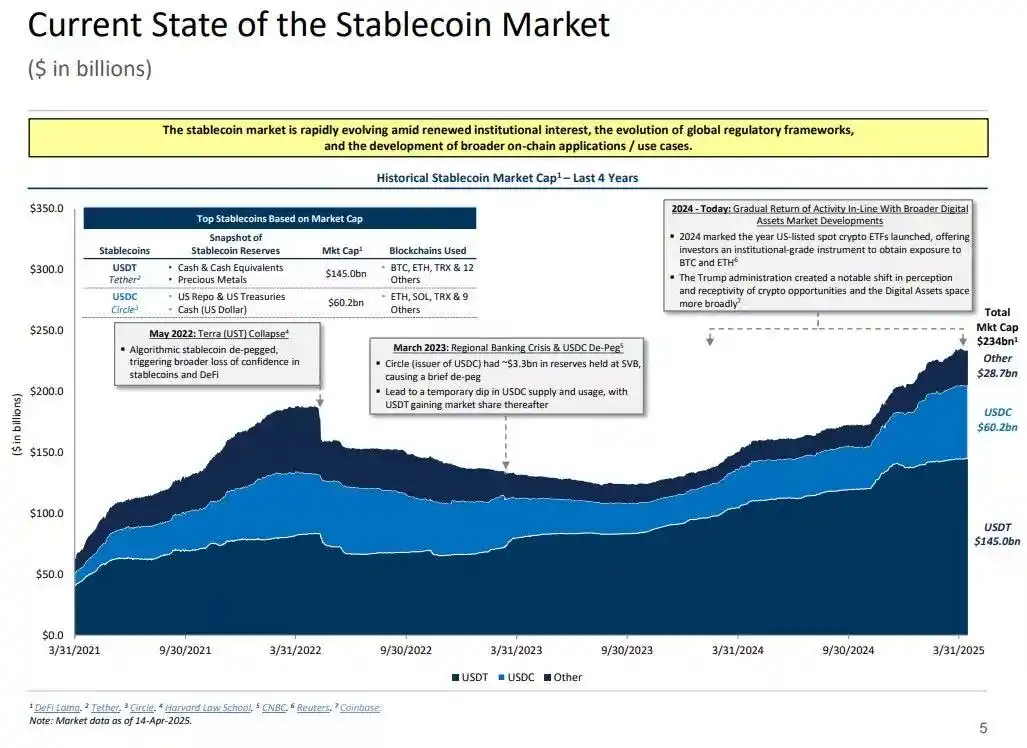

المفارقة أن قطاع العملات الرقمية أعاد إحياء نموذج البنوك الضيقة عبر العملات المستقرة المدعومة بالنقد. العملات المستقرة تحاكي التزامات البنوك الضيقة: فهي مضمونة بالكامل، قابلة للاسترداد فوراً، ومدعومة أساساً بسندات الخزانة الأمريكية.

بعد سلسلة الانهيارات المصرفية في فترة الكساد العظيم، اقترح اقتصاديون من مدرسة شيكاغو نموذجاً يفصل بين خلق النقود ومخاطر الائتمان. وفق "خطة شيكاغو" لعام 1933، يُلزم البنوك بالاحتفاظ باحتياطيات 100% مقابل الودائع تحت الطلب، وتمنح القروض فقط من ودائع لأجل أو رأس المال، لا من ودائع الدفع.

كان الهدف الأساسي هو منع الانهيارات المصرفية وتقليل التقلبات المالية. فلو لم تستخدم البنوك الودائع للإقراض، لن تواجه أزمات سيولة.

عادت هذه الفكرة مؤخراً بشكل "البنوك الضيقة"، حيث تقبل تلك البنوك الودائع وتستثمر فقط في الأوراق الحكومية الآمنة قصيرة الأجل، مثل أذون الخزانة أو احتياطيات الفيدرالي. ومن الأمثلة الحديثة The Narrow Bank (TNB)، التي تقدمت في 2018 بطلب الحصول على فائدة الاحتياطي الفائض (IOER) من الاحتياطي الفيدرالي، لكنه رفض الطلب خوفاً من تحول TNB إلى بديل إيداعي عالي العائد وخالٍ من المخاطر، مما يضعف آلية انتقال السياسة النقدية.

ما يقلق المنظمين فعلاً هو أنه إذا نجحت البنوك الضيقة، فقد تقوض النظام المصرفي التجاري، وتسحب الودائع من البنوك التقليدية، وتحتكر الضمانات الآمنة. فهي تصدر أدوات شبيهة بالنقود من دون دعم وظائف الوساطة الائتمانية.

يرى الكاتب أن النظام المصرفي الحديث قائم في جوهره على رافعة مالية غير مباشرة ويعمل ضمن افتراض استمرارية الثقة، وأن البنوك الضيقة تشكل تهديداً مباشراً لهذا النموذج. وعند التأمل، يتبين أن ذلك لا يعد مؤامرة بقدر ما يكشف هشاشة النظام الحالي.

البنوك المركزية لا تصدر النقود مباشرة، بل تتحكم عبر البنوك التجارية: تشجع أو تقيد الإقراض، تدعم في الأزمات، وتضخ الاحتياطيات للحفاظ على سيولة الدين السيادي. في المقابل، تحصل البنوك التجارية على سيولة دون تكلفة، وتسامح تنظيمي، وضمانات دعم ضمنية وقت الأزمات. في هذا السياق، البنوك التجارية ليست أطرافاً محايدة، بل أدوات للتدخل الحكومي في الاقتصاد.

تخيل بنكاً يقول: "لا نريد الرافعة المالية، فقط نريد توفير نقود آمنة للمستخدمين مدعومة بسندات الخزانة أو احتياطيات الفيدرالي بنسبة 1:1." هذا النموذج يجعل نظام الاحتياطي الجزئي التقليدي غير صالح ويهدد النظام الحالي مباشرة.

رفض الفيدرالي لطلب TNB بالحصول على حساب رئيسي يوضح حجم هذا التهديد. ليست المشكلة احتمال فشل TNB، بل احتمال نجاحها فعلياً. لو تمكن الناس من الوصول إلى عملة دائمة السيولة، بلا مخاطر ائتمانية، وتحقق دخلاً، لماذا يحتفظون بأموالهم في البنوك التقليدية؟

وهنا يظهر دور العملات المستقرة.

العملات المستقرة المدعومة بالنقد أعادت فعلياً تطبيق نموذج البنوك الضيقة: تصدر التزامات رقمية قابلة للاسترداد بالدولار وتدعمها بنسبة 1:1 باحتياطيات آمنة وسائلة خارج السلسلة. مثل البنوك الضيقة، لا يستخدم المصدرون أموال الاحتياطي للإقراض. ورغم أن جهات مثل Tether لا تدفع فوائد حالياً، فهذا خارج نطاق المقالة. المقالة تركز على دور العملات المستقرة في النظام النقدي الحديث.

الأصول خالية من المخاطر، الالتزامات قابلة للاسترداد فوراً، وقيمتها اسمية؛ لا يوجد خلق ائتمان، ولا اختلال آجال، ولا رافعة مالية.

بينما تم تقييد البنوك الضيقة تنظيمياً منذ بدايتها، لم تواجه العملات المستقرة قيوداً مماثلة. فالكثير من المصدرين يعملون خارج النظام المصرفي التقليدي، والطلب يتزايد باستمرار، خاصة بالدول ذات التضخم المرتفع والأسواق الناشئة التي تعاني من صعوبة الوصول للخدمات المصرفية بالدولار.

من هذا المنظور، تطورت العملات المستقرة إلى ما يشبه "اليورودولار الرقمي"، يتداول خارج النظام المصرفي الأمريكي.

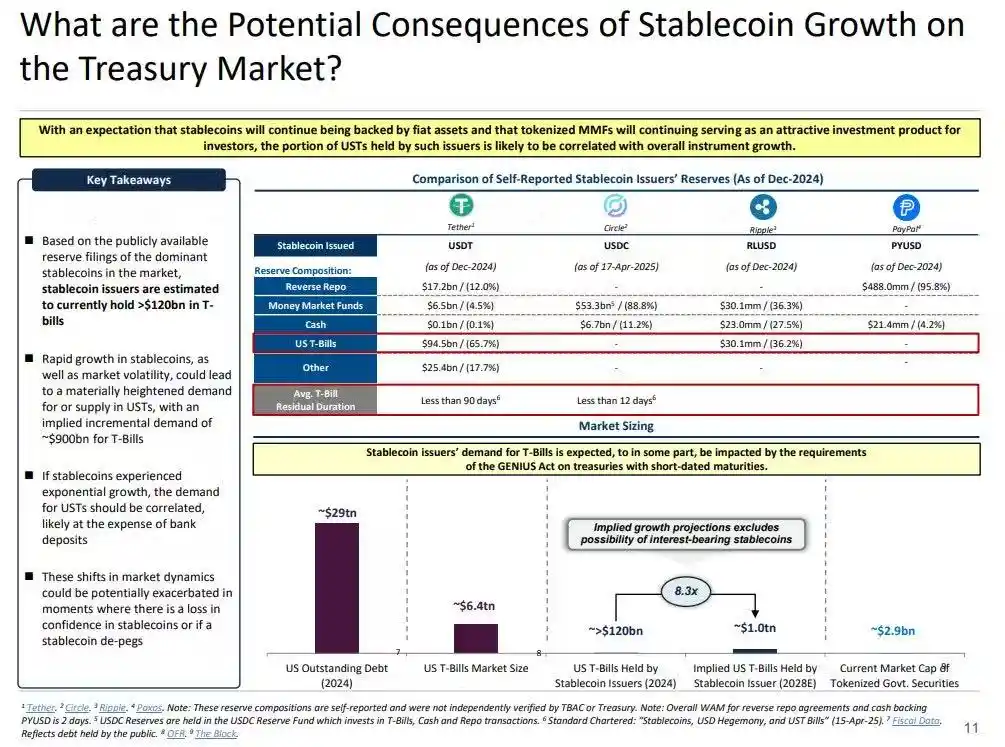

وهذا يثير سؤالاً محورياً: ماذا يحدث للسيولة النظامية عندما تستحوذ العملات المستقرة على كميات كبيرة من سندات الخزانة الأمريكية؟

أطروحة ثقب السيولة الأسود

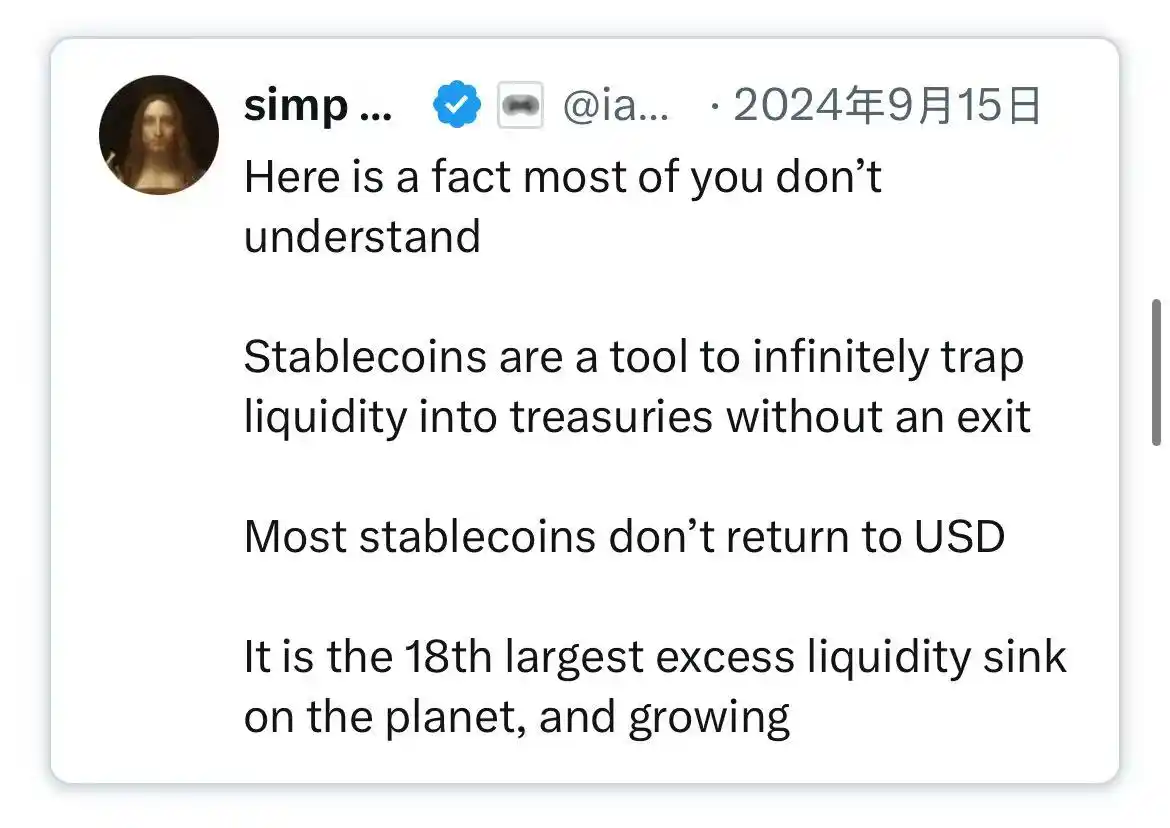

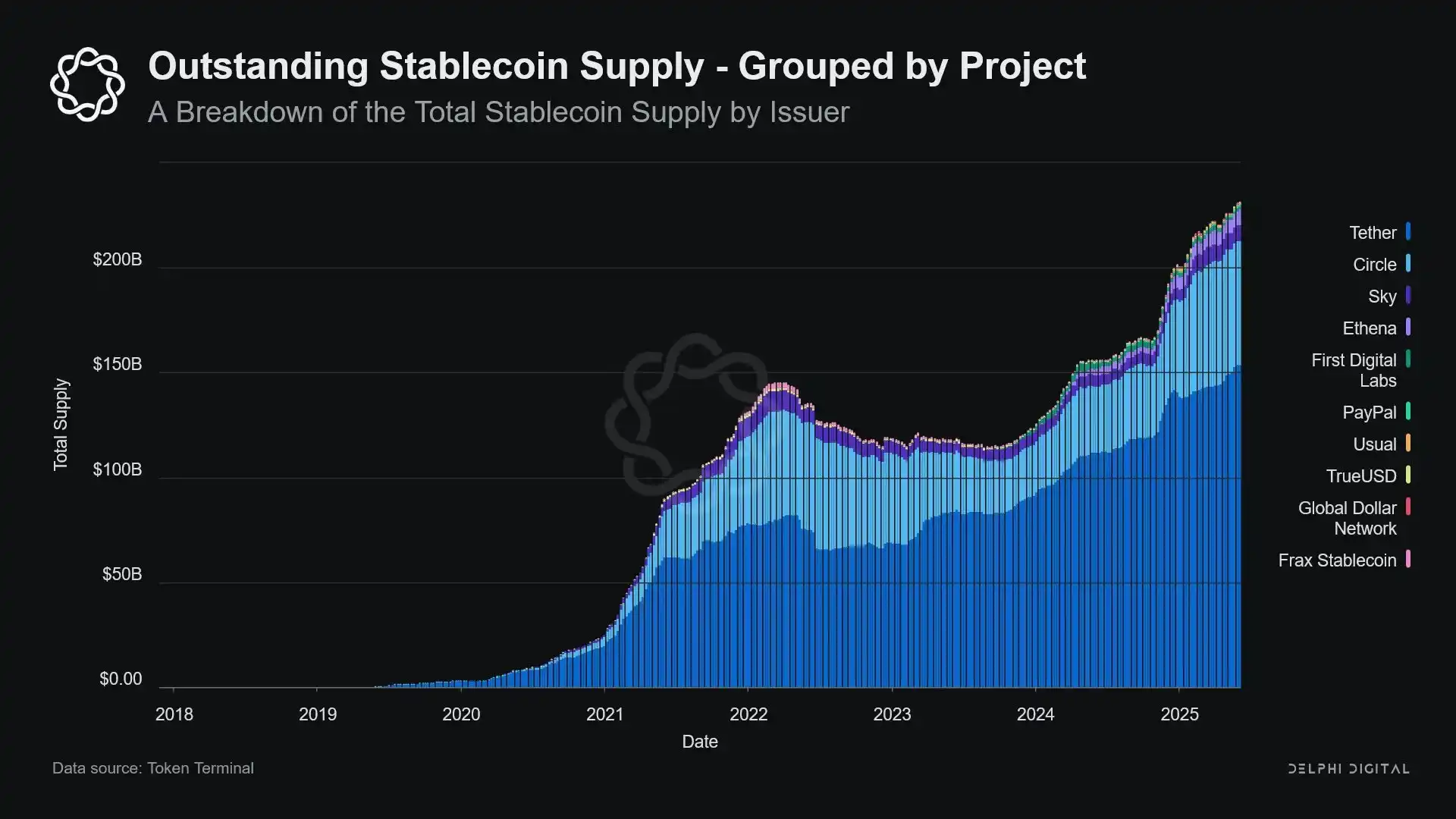

مع توسع العملات المستقرة، أصبحت أشبه بجزر سيولة عالمية: تمتص تدفقات الدولار وتحتجز الضمانات الآمنة في حلقة مغلقة لا تعود للنظام المالي التقليدي.

قد يؤدي ذلك إلى "ثقب أسود للسيولة" في سوق سندات الخزانة الأمريكية — حيث تستوعب منظومة العملات المستقرة كميات كبيرة من السندات دون أن تعود للتداول في السوق التقليدية، مما يؤثر على حجم السيولة المتاحة للنظام المالي.

مصدروا العملات المستقرة مشترون صافون طويلو الأجل لسندات الخزانة الأمريكية قصيرة الأجل. كل دولار يصدر كعملة مستقرة يجب أن يكون مدعوماً بأصول مساوية في الميزانية — غالباً أذون خزانة أو مراكز إعادة شراء عكسية. على عكس البنوك التقليدية، لا يبيع المصدرون هذه السندات للإقراض أو للتحول نحو أصول أكثر مخاطرة.

طالما بقيت العملات المستقرة متداولة، يجب أن تظل احتياطياتها محفوظة. ولا تحدث الاستردادات إلا عندما يخرج المستخدم من نظام العملات المستقرة، لكن ذلك نادر لأن مستخدمي السلسلة غالباً يتبادلون رموزاً أو يستخدمون العملات المستقرة كمعادل نقدي طويل الأجل.

وهكذا يصبح مصدر العملات المستقرة بمثابة "ثقب أسود للسيولة" أحادي الاتجاه: يمتص سندات الخزانة ونادراً ما يفرج عنها. حين تُحتجز في حسابات احتياطية لدى أمناء الحفظ، تخرج من الدورة التقليدية للضمانات، فلا يمكن إعادة رهنها أو استخدامها في أسواق إعادة الشراء، وتُستبعد من النظام النقدي.

ينتج "تأثير التعقيم النقدي": فكما يُشدد الفيدرالي السيولة بسحب الضمانات عالية الجودة عبر التشديد الكمي (QT)، تفعل العملات المستقرة الشيء نفسه — ولكن دون تنسيق سياسي أو أهداف اقتصادية كلية.

الأكثر إثارة للقلق هو مفهوم "التشديد الكمي الظلي" (Shadow QT) مع حلقات تغذية متواصلة. فهو غير دوري، لا يتغير بحسب الظروف الاقتصادية، بل يتوسع مع زيادة الطلب على العملات المستقرة. ونظراً لوجود احتياطيات لدى جهات حفظ خارجية أقل شفافية، يزداد تعقيد الرؤية التنظيمية والتنسيق.

وقد يصبح هذا النظام دورياً في أوقات معينة، فخلال فترات ارتفاع النفور من المخاطرة في السوق، يزداد الطلب على الدولار على السلسلة، مما يرفع إصدار العملات المستقرة ويسحب سندات خزانة إضافية من السوق — تحديداً حين يحتاج السوق للسيولة، يشتد تأثير الثقب الأسود.

رغم أن حجم العملات المستقرة لا يزال أصغر بكثير من التشديد الكمي للفيدرالي (QT)، إلا أن آلياتها متشابهة وتأثيراتها الاقتصادية الكلية متطابقة: تداول أقل لسندات الخزانة، تشديد السيولة، وزيادة هامشية في أسعار الفائدة.

علاوة على ذلك، لم يتباطأ هذا النمو بل تسارع بشكل ملحوظ في السنوات الأخيرة.

توترات السياسات والمخاطر النظامية

العملات المستقرة تقع في منطقة وسطية فريدة: ليست بنوكاً ولا صناديق أسواق مال ولا مزودي خدمات دفع تقليدية. هذه الهوية المزدوجة تخلق توترات تنظيمية: صغيرة جداً لتُعتبر مخاطر نظامية تستدعي التنظيم؛ مهمة جداً بحيث لا يمكن حظرها؛ مفيدة جداً، لكنها خطرة للغاية لتتطور بلا تنظيم.

من وظائف البنوك التقليدية نقل السياسة النقدية للاقتصاد الحقيقي. فعندما يرفع الفيدرالي الفائدة، يتقلص الائتمان المصرفي، تتعدل أسعار الودائع، وتتغير شروط الإقراض. أما العملات المستقرة فلا تقدم قروضاً، فلا تنقل تغيرات أسعار الفائدة إلى أسواق الائتمان الأوسع. بل تمتص سندات الخزانة الأمريكية مرتفعة العائد، ولا تقدم منتجات ائتمانية أو استثمارية، وكثيراً ما لا تدفع فوائد لحامليها.

سبب رفض الفيدرالي منح The Narrow Bank (TNB) حساباً رئيسياً لم يكن المخاطر الائتمانية، بل خوفاً من تفكيك النظام المالي. كان يخشى أن يجذب بنك خال من المخاطر يقدم حسابات بعائد مدعومة بالاحتياطيات تدفقات ضخمة من البنوك التجارية، مما يهدد النظام المصرفي ويضغط على قدرة الإقراض ويركز القوة النقدية في "خزنة تعقيم السيولة".

المخاطر النظامية التي تطرحها العملات المستقرة مشابهة — لكنها لا تحتاج حتى إلى الوصول للفيدرالي.

كما أن تفكيك النظام المالي ليس الخطر الوحيد. حتى دون تقديم عوائد، هناك "مخاطر الهروب": إذا فقد السوق الثقة في جودة الاحتياطي أو في السياسات التنظيمية، قد تحدث عمليات استرداد واسعة النطاق. في هذه الحالات، قد يضطر المصدرون لبيع سندات الخزانة تحت ضغط السوق، كما حدث في أزمة صناديق أسواق المال سنة 2008 أو أزمة LDI البريطانية سنة 2022.

على عكس البنوك، لا يملك مصدر العملات المستقرة "مقرض الملاذ الأخير". طبيعتها المصرفية الظلية تسمح لها بالنمو السريع لتصبح مؤثرة نظامياً، لكنها قد تنهار بنفس السرعة.

وكما في Bitcoin، هناك حالات فقدان "عبارة البذرة". في سياق العملات المستقرة، يعني ذلك أن بعض الأموال ستبقى محتجزة دائماً في سندات الخزانة الأمريكية، غير قابلة للاسترداد، وتصبح فعلياً ثقب سيولة أسود.

العملات المستقرة، التي بدأت كمنتجات هامشية في منصات تداول العملات الرقمية، أصبحت الآن قناة رئيسية للسيولة الدولارية، منتشرة في البورصات، بروتوكولات DeFi، وتمتد إلى التحويلات الدولية والمدفوعات التجارية العالمية. لم تعد بنية تحتية هامشية؛ بل أصبحت تدريجياً العمود الفقري لمعاملات الدولار خارج النظام المصرفي.

نموها يعقم الضمانات، ويحتجز الأصول الآمنة في احتياطات التخزين البارد. هذا شكل من أشكال انكماش الميزانية خارج سيطرة البنوك المركزية — "تشديد كمي محيط" (ambient QT).

وبينما يسعى صناع السياسات والنظام المصرفي التقليدي للحفاظ على النظام القديم، بدأت العملات المستقرة بالفعل بإعادة تشكيله بهدوء.

تنويه:

- تم نقل هذه المقالة من [BlockBeats]، وتعود حقوق النشر للمؤلف الأصلي [@ 0x_Arcana]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn ليتم التعامل مع الأمر وفق الإجراءات ذات الصلة في أسرع وقت.

- تنويه: الآراء والمواقف الواردة في هذه المقالة تمثل رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات هذه المقالة للغات أخرى أجراها فريق Gate Learn ولا يجوز نسخها أو توزيعها أو اقتباسها دون الإشارة إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟