Gate Research: المشهد العام للتخزين السائل|تجاوزت القيمة الإجمالية المقفلة 87.00 مليار دولار، واستعراض لأهم البروتوكولات الرئيسية

دراسة Gate: ملامح الستيكينج السائل|قيمة TVL تتخطى 87 مليار دولار، استعراض البروتوكولات الرئيسية

الموجز

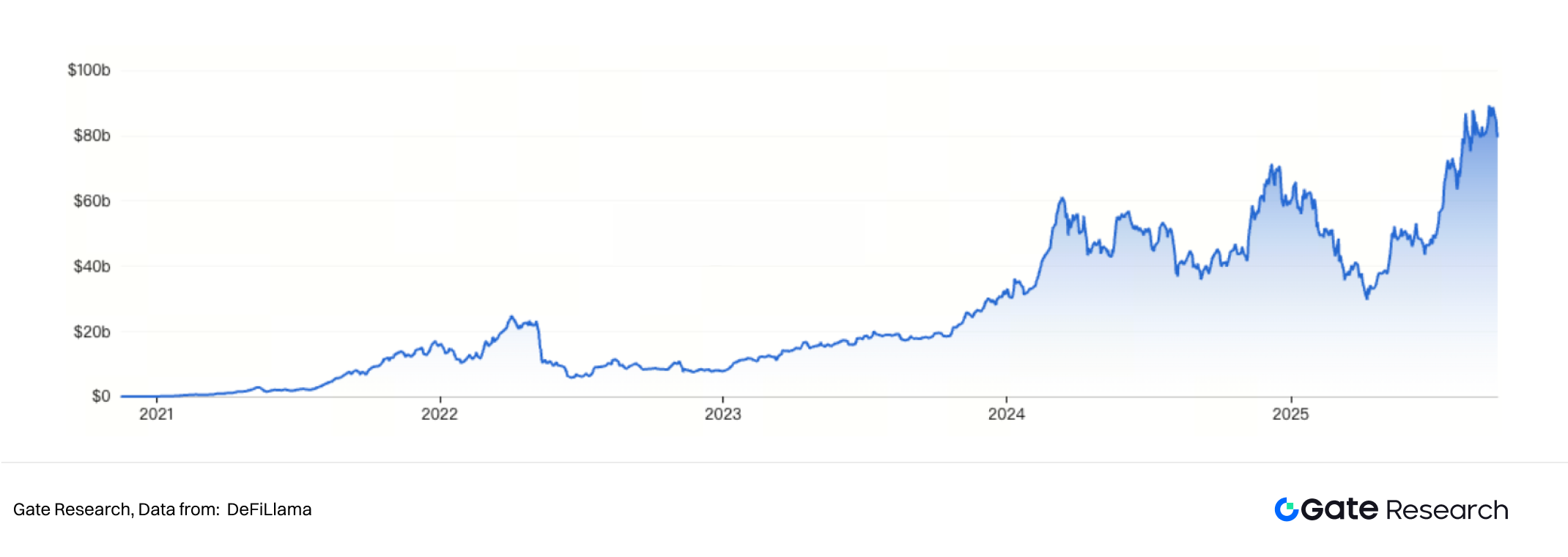

- يُعد الستيكينج السائل حلقة وصل أساسية بين إثبات الحصة (PoS) والتمويل اللامركزي (DeFi). حتى 19 سبتمبر 2025، تجاوز إجمالي القيمة المحجوزة (TVL) في هذا المجال 87 مليار دولار أمريكي.

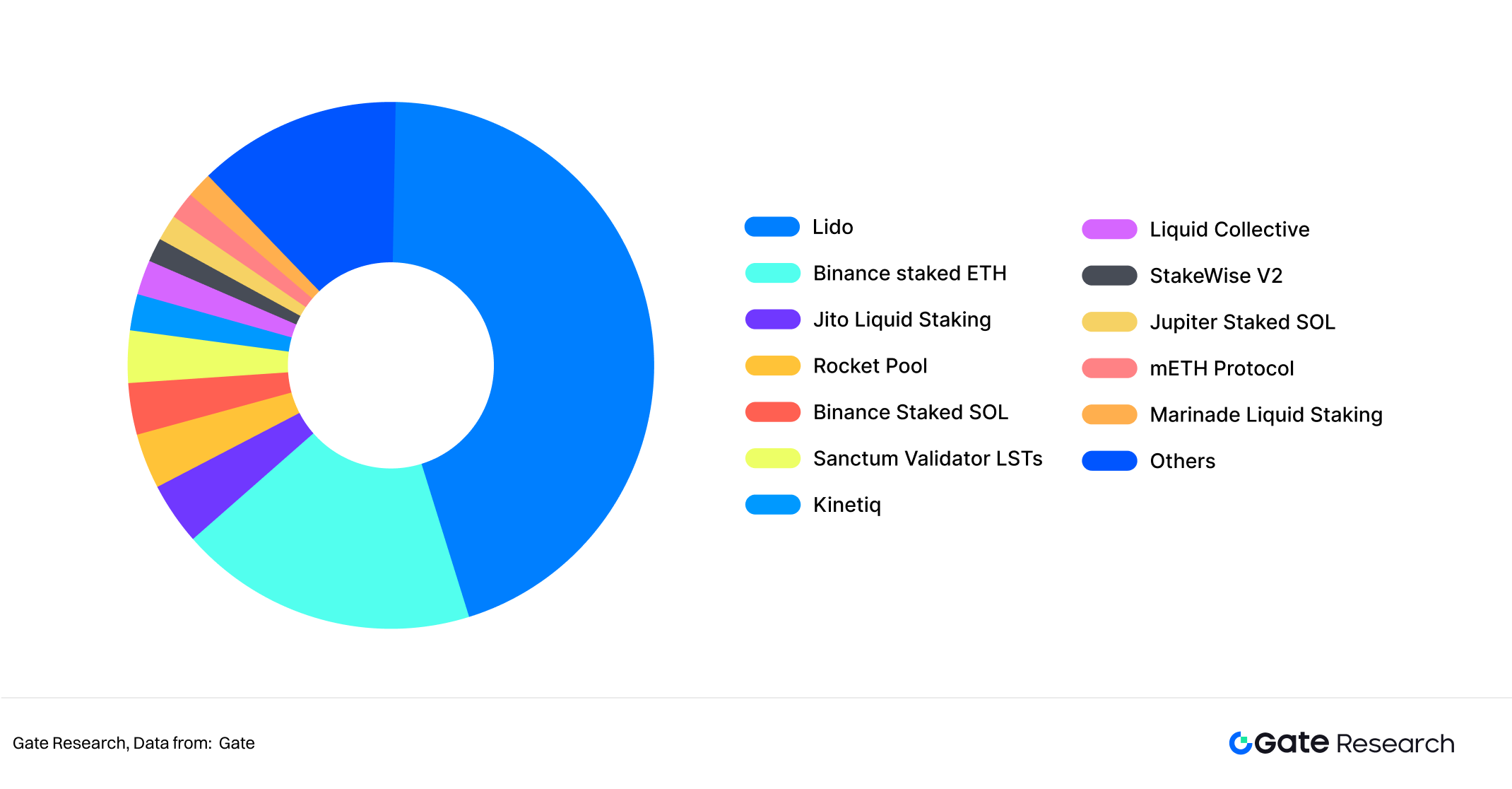

- في التاريخ ذاته، بلغ عدد بروتوكولات الستيكينج السائل ذات TVL أعلى من مليار دولار أمريكي 12 بروتوكولاً، ويتصدرها Lido بأكثر من 45% من الحصة السوقية، أي ما يماثل نصف السوق تقريباً.

- تعتمد البروتوكولات السائدة للستيكينج السائل غالباً نموذج الرمزين: رمز لتمثيل قيمة الستيكينج وآخر لحوكمة البروتوكول.

- التطور السريع لبروتوكولات الستيكينج السائل على شبكات عامة مثل Ethereum وSolana يمنح المستخدمين سيولة وكفاءة رأس المال، لكنه يفرض أيضاً تحديات تتعلق بمخاطر العقود الذكية، ومخاطر النظام البيئي، ومخاطر المركزية.

- بالنظر للربحية خلال ثلاث سنوات مضت، يتفوق Lido باستقرار وأداء ملحوظ، بينما حقق Jito أرباحاً محدودة، ولم يدخل Rocket Pool بعد في نطاق الربحية.

- بفضل انخفاض المخاطر واستقرار العائد، استقطب الستيكينج السائل تدفقات هائلة من المستخدمين والأموال، كما دفع الابتكار في المنتجات المالية، ومن بينها Pendle، لتوسيع آفاق تطبيق الأصول الرقمية.

تمهيد

مع تطور قطاع البلوكشين، حل إثبات الحصة (PoS) محل إثبات العمل (PoW) ليصبح آلية الإجماع الأساسية للعقود العامة الرئيسية. وفق نموذج PoS، يتوجب على المستخدمين إيداع الأصول لدعم أمن الشبكة واستمراريتها مع تحصيل مكافآت الكتل. لكن آليات الستيكينج التقليدية تواجه تحديات السيولة، حيث تُجمّد الأصول لفترات طويلة ويُمنع استخدامها في أي أنشطة مالية أخرى. هذا يحد من كفاءة رأس المال ويقلل إقبال المستخدمين على الستيكينج.

من هنا نشأت بروتوكولات الستيكينج السائل (LSD)، حيث يودع المستخدمون الأصول الأصلية (مثل ETH) وفي المقابل يحصلون على رموز تمثل الأصول المجمدة وحقوق العائد (مثل stETH، rETH، frxETH، إلخ). هذه الرموز قابلة للتداول في السوق الثانوية أو للاستخدام كضمان في التمويل اللامركزي، مما يسمح بجني مكافآت الستيكينج مع الحفاظ على السيولة. لهذا يعتبر الستيكينج السائل وسيطاً رئيسياً بين PoS وDeFi. حتى 19 سبتمبر 2025، تخطى إجمالي TVL لهذا المجال 85 مليار دولار أمريكي.

تتصدر بروتوكولات مثل Lido وJito وRocket Pool نظام Ethereum البيئي، مع توسع إلى سلاسل عامة أخرى مثل Cosmos وPolkadot وSolana. أدى نمو سوق الستيكينج السائل إلى تحول جذري في أنماط مشاركة المستخدمين، وإحداث آثار جوهرية على أمان البلوكشين واللامركزية ونظام المشتقات المالية.

يركز هذا التقرير على تحليل منهجي لبروتوكولات الستيكينج السائل، مع تقييم تصميم الآليات، النماذج الاقتصادية، عوامل المخاطرة، واتجاهات التطور المستقبلية. تهدف المقارنات بين البروتوكولات المختلفة إلى توفير أفكار عملية ومرجعية لأصحاب المصلحة في القطاع.

مبادئ الستيكينج السائل

2.1 قيود الستيكينج التقليدي

في نظام إثبات الحصة (PoS)، يساهم المستخدمون في أمن الشبكة من خلال إيداع الرموز والحصول على مكافآت الكتل ورسوم المعاملات. لكن النموذج التقليدي للستيكينج يعاني من:

- حبس الأصول: تفرض فترات فك الحجز (unbonding) قد تمتد لأيام أو أسابيع (خروج الستيكينج في Ethereum يتطلب طابور انتظار)، ما يمنع السحب الفوري.

- تكلفة الفرصة المرتفعة: عدم إمكانية استغلال الأصول المجمدة في فرص مالية أخرى يقلل كفاءة رأس المال.

- عتبة دخول عالية: تشترط بعض الشبكات حد أدنى مرتفع (مثل اشتراط 32 ETH لتشغيل مصدق في Ethereum)، ما يصعب الوصول عليها للمستخدمين العاديين.

تحد تلك العوائق من انتشار الستيكينج وتؤثر سلباً على اللامركزية في شبكات PoS.

2.2 الآليات الأساسية للستيكينج السائل

يحل الستيكينج السائل مشكلة السيولة في النموذج التقليدي من خلال إصدار رموز مشتقة قابلة للتداول. مرتكزات العملية:

- يودع المستخدمون الرموز الأصلية (على سبيل المثال ETH) في بروتوكول الستيكينج السائل؛

- يفوض البروتوكول الأصول إلى عقد المصدقين للمشاركة وكسب المكافآت؛

- يتلقى المستخدمون رموز الستيكينج (مثل stETH، rETH، frxETH) التي تعكس الأصول المجمدة والعوائد المستقبلية؛

- تتداول هذه الرموز بحرية في الأسواق الثانوية أو تُستخدم كضمان عبر التمويل اللامركزي (الإقراض، التداول، المشتقات، إلخ).

تتيح هذه الآلية للمستخدم الجمع بين مكافآت الستيكينج والسيولة، وتزيد من كفاءة رأس المال.

تحليل بروتوكولات الستيكينج السائل الرئيسية

حتى 19 سبتمبر 2025، هناك 12 بروتوكول ستيكينج سائل تتخطى TVL فيها مليار دولار أمريكي. يتصدرها Lido بحصة تتجاوز 45%، ما يقارب نصف السوق. أطلق Lido في ديسمبر 2020، ويتمتع بأفضلية الريادة. يُلاحظ أن الفارق بين البروتوكولات الأخرى محدود نسبياً، حيث لا تتعدى البروتوكولات أقل من مليار دولار سوى 12.4% من السوق، ما يعني أن سوق السيولة لم يتشكل بعد، وتبقى أمامه مساحة كبيرة للنمو والابتكار.

3.1 Lido

3.1.1 نبذة

Lido هو بروتوكول ستيكينج سائل لإيثيريوم يديره Lido DAO، تم تطويره لمعالجة تحديات السيولة في أيام Ethereum 2.0 الأولى. في الستيكينج التقليدي، كان على المستخدمين قفل 32 ETH في عقدة مصدق مع استحالة السحب قبل مراحل مستقبلية، ما يؤدي إلى تجميد السيولة.

Lido يعالج هذه العقبة من خلال إصدار stETH، رمز الستيكينج السائل، مما يسمح للمستخدم بأن يحافظ على سيولة أصوله مع الاستفادة من مكافآت الستيكينج. يمكن للمستخدم إيداع ETH في العقد الذكي لـLido ويستلم كمية مماثلة من stETH تصلح للتداول أو النقل أو كضمان في DeFi. ويمثل الهيكل اللامركزي للبروتوكول، مقارنةً بمنصات التداول المركزية، خياراً أكثر أماناً وشفافية.

3.1.2 آلية التشغيل

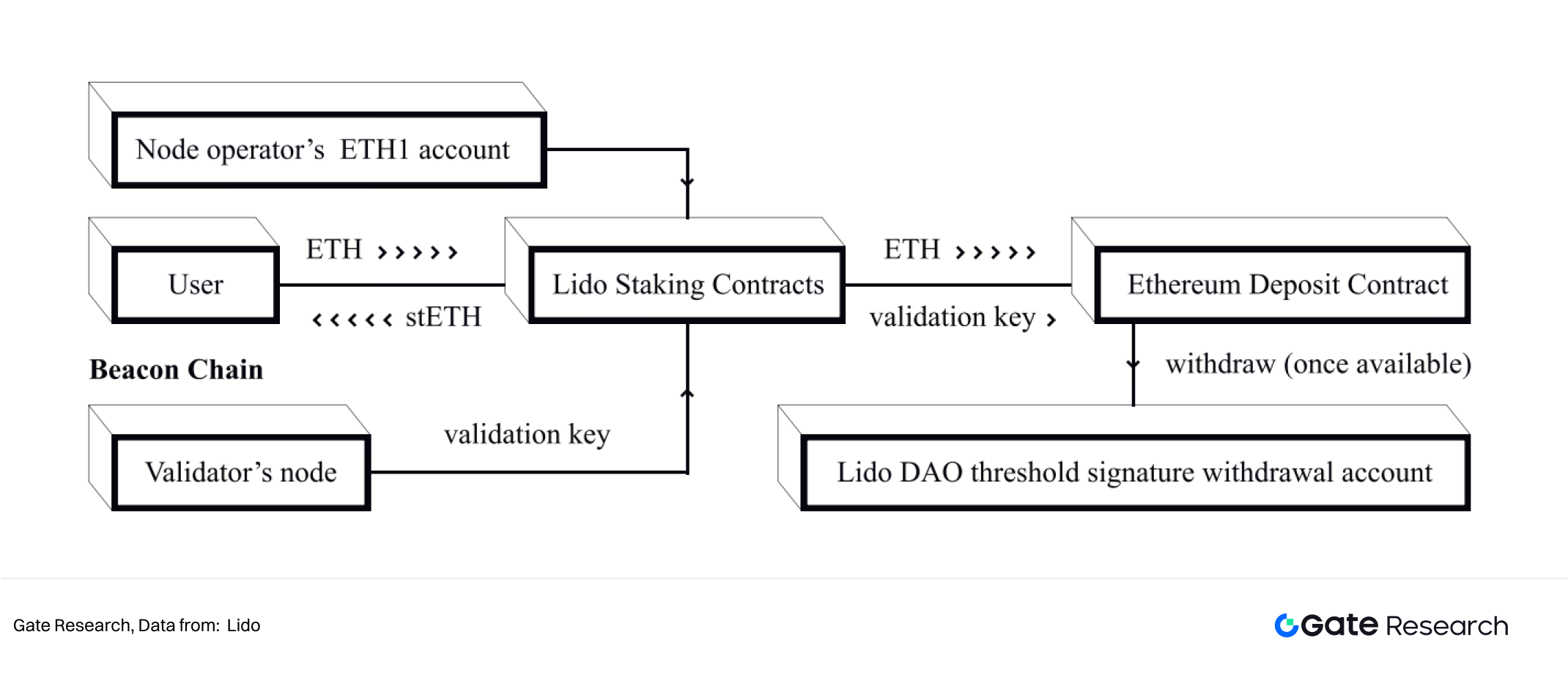

يقوم النموذج التشغيلي لـLido على العقود الذكية، مشغلي العقد، وحوكمة DAO، ويهدف إلى منح المستخدمين مكافآت ستيكينج Ethereum 2.0 دون تجميد الأموال، مع تعزيز أمان البروتوكول.

يتم إيداع ETH في عقود ذكية على شبكة Ethereum 1.0، وتُحوّل هذه الأموال إلى عقد الستيكينج على Beacon Chain في إيثيريوم 2.0. يحصل المستخدم مقابل ذلك على كمية مساوية من stETH تتغير بشكل ديناميكي بحسب مكافآت أو عقوبات المصدقين، ما يضمن توافق القيمة مع العائد والمخاطر. ليس على المستخدم الانتظار حتى طرح ميزة السحب، بل يمكنه تداول stETH أو استخدامه كضمان، مما يرفع من سيولة وكفاءة رأس المال.

يتم اختيار مشغلي العقد عبر DAO، ويقتصر دورهم على تشغيل العقد دون التحكم المباشر في أموال المستخدمين، والتي يديرها بالكامل العقد الذكي. تدير DAO مفاتيح السحب عبر آلية BLS متعددة التواقيع، ما يعزز الأمان ويتيح مرونة الحوكمة. يسمح Lido بتوزيع الأموال على عدة مشغلي عقد محترفين، لتقليل المخاطر الناتجة عن فشل عقدة واحدة أو سوء التصرف.

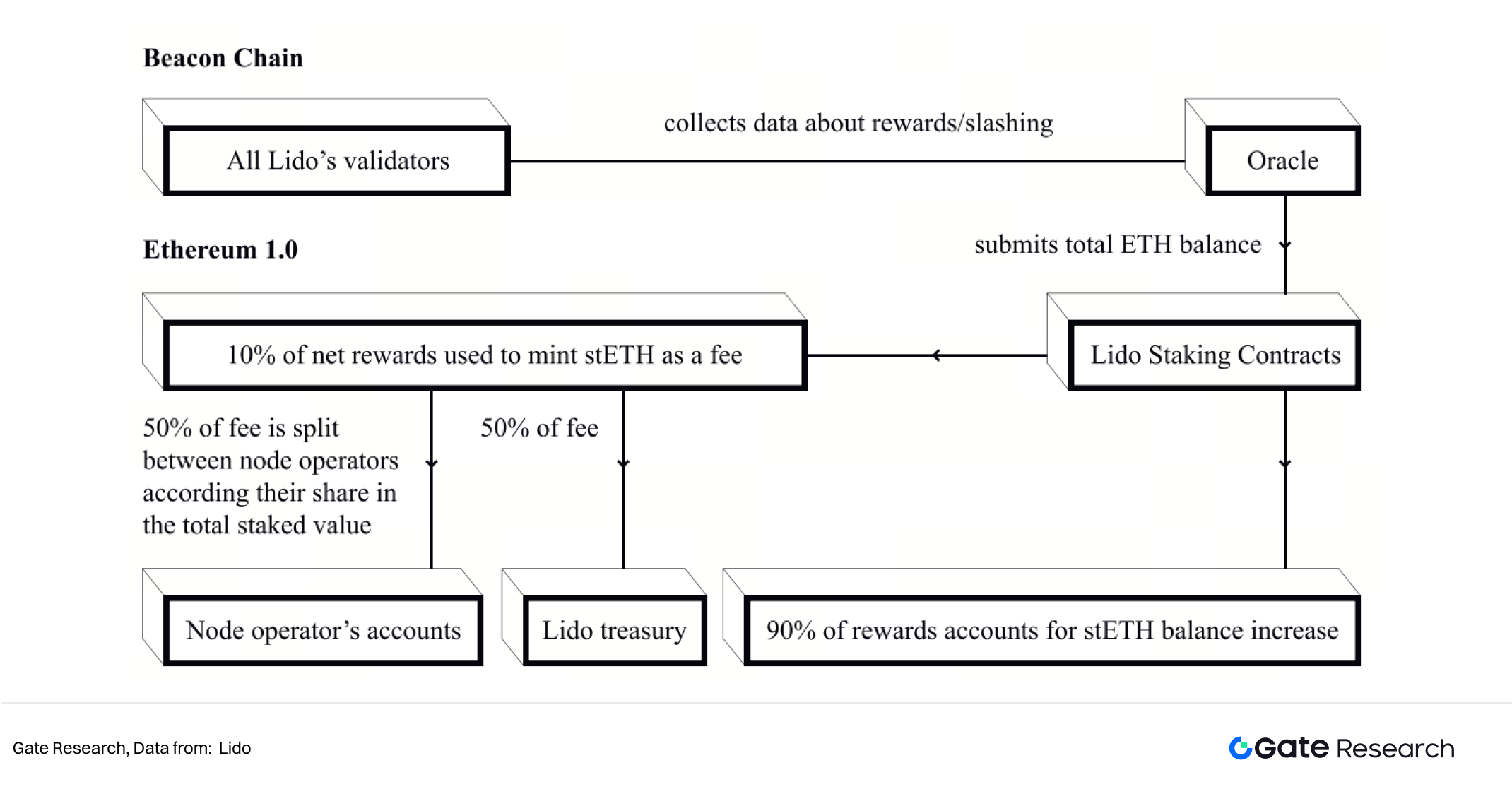

يتم توزيع المكافآت والرسوم بواسطة نظام أوركل. تراقب الأوركلات أداء المصدقين، وتُبلغ العقود الذكية بمعدلات المكافآت والعقوبات، فيتعدل معدل تحويل stETH تلقائياً. تقتطع البروتوكول حوالي 10% من مكافآت الستيكينج وتوزع بين مشغلي العقد، DAO، وصندوق ضمان، بهدف حماية المستخدم من الخسائر المحدودة.

3.1.3 نموذج الرموز

يتكون نظام Lido من رمزين رئيسيين: stETH لتمثيل القيمة، وLDO للحوكمة داخل النظام البيئي.

- stETH: رمز الستيكينج السائل، عالي السيولة وقابل للتداول، ويحظى بقبول في نظم DeFi. تتحدد قيمته باستقرار مكافآت الستيكينج ومدى التبني في DeFi.

- LDO: رمز الحوكمة، يمنح الحاملين حق اتخاذ القرارات الجوهرية مثل اختيار مشغلين وتعديل الرسوم وتحديث الميزات. مع توسع البروتوكول وتزايد الإيرادات، تزداد أهمية LDO ودوره الحوكمي.

3.2 Jito

3.2.1 نبذة

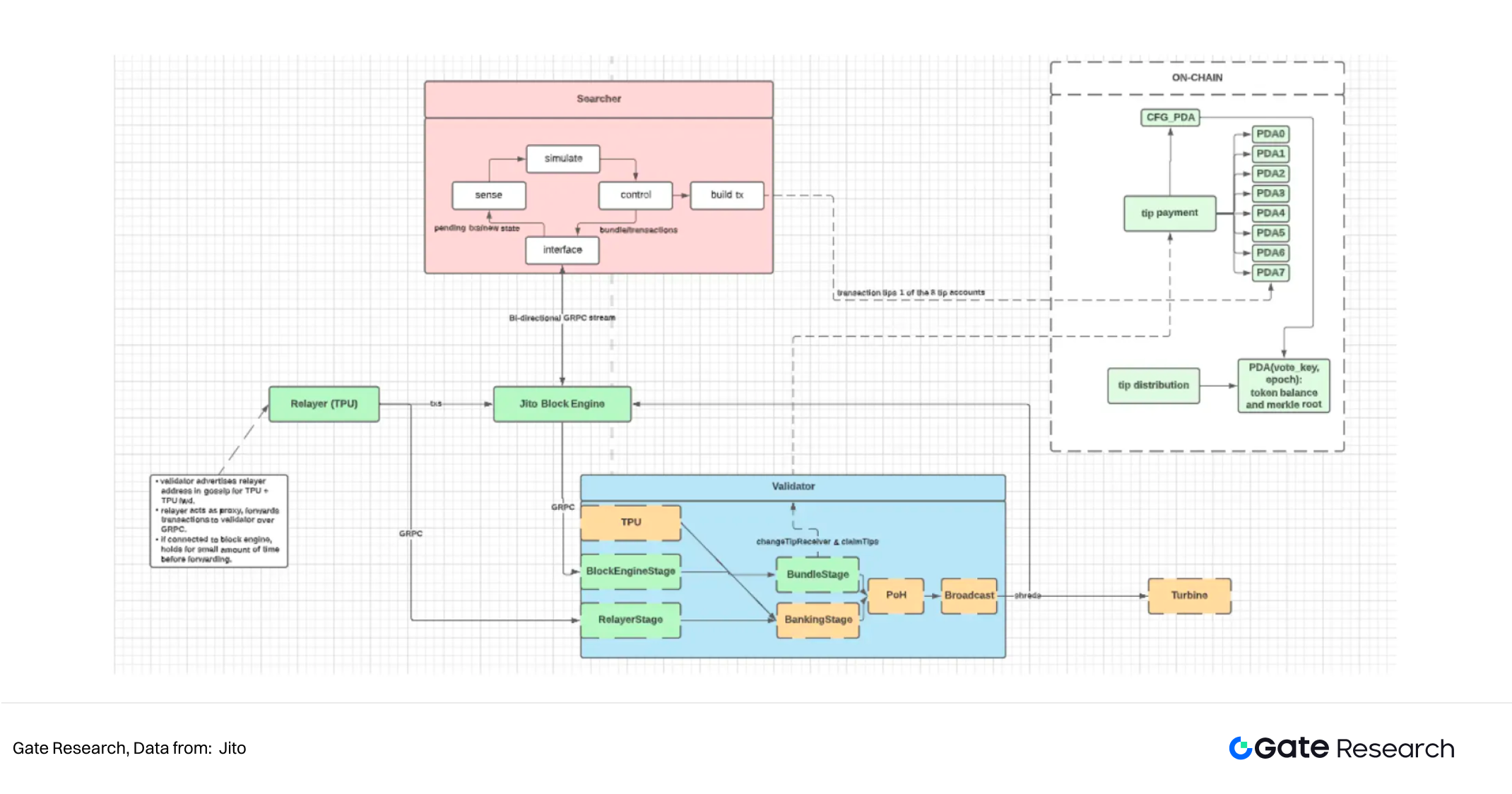

Jito هو بروتوكول ستيكينج سائل على Solana يجمع بين المكافآت ودخل MEV (القيمة القصوى القابلة للاستخلاص)، ما يمنح المستخدم أعلى عائد مع الحفاظ على السيولة. حالياً، يعمل 97.8% من وزن الستيكينج بالشبكة عبر Jito-Solana. يحصل المستخدم الذي يُفوض SOL إلى مجمع Jito على JitoSOL، رمز الستيكينج السائل القابل للاستخدام في DeFi ويعكس مكافآت الستيكينج ودخل MEV تلقائياً. يفرض Jito شروطاً صارمة على المصدقين لضمان الأداء والأمان وتحقيق التوازن بين العائد وصحة الشبكة.

3.2.2 آلية التشغيل

يعتمد Jito على نظام StakeNet الآلي لإدارة اختيار المصدقين وتوزيع الستيكينج. يجب أن يحقق المصدقون بنود قبول معينة مثل عمولات منخفضة، معدلات تصويت عالية، استقرار الأداء، عدم تعديل الإجماع بشكل غير آمن، وعدم الانضمام لمجموعات أقلية فائقة. يستخدم StakeNet بيانات الأداء السابقة وبرنامج Steward لتوزيع الستيكينج بشكل دوري بين المصدقين المؤهلين، محققاً التوازن بين أمان الشبكة وتعظيم العائد.

لالتقاط MEV بكفاءة، يعتمد Jito آلية مزاد حيث يرسل الباحثون مجموعات معاملات، ويقيّمها محرك الكتل لدى Jito، فيختار أكثر المجموعات ربحاً ثم يرسلها إلى المصدقين لاستخدامها. يعطي هذا الأولوية للمعاملات عالية القيمة، ويخفف من ازدحام الشبكة والسبام ويوزع عوائد MEV والرسوم بين المصدقين والمستثمرين.

تنعكس قيمة JitoSOL في معدل تبادل متزايد يجمع مكافآت الستيكينج ودخل MEV. خلافاً للتوزيعات الدورية، يبقى عدد JitoSOL في المحفظة ثابتاً بينما ترتفع قيمته. هذا يعالج التضخم الرمزي ويمنح المستخدم عوائد مركبة. يتوافق JitoSOL مع نظم DeFi ويصلح للإقراض أو السيولة أو تداول المشتقات، مما يزيد كفاءة رأس المال. عمليات الستيكينج وفك الستيكينج والتبادل مُحسنة لسهولة الاستخدام، مع أدوات تتبع للمكافآت متاحة من المؤسسة وDAO.

3.2.3 نموذج الرموز

يتكون نموذج رموز Jito من JitoSOL للستيكينج وJTO للحوكمة.

- JitoSOL: يُصدر مقابل تفويض المستخدم لـSOL. يعكس العوائد عبر معدل تبديل متزايد باستمرار ويوفر عائدات مركبة تلقائية. يمكن الاحتفاظ به أو استخدامه في DeFi، وتحدد قيمته باستقرار شبكة سولانا وآلية توزيع MEV وقبول السوق.

- JTO: رمز الحوكمة، يمنح حق التصويت على معايير البروتوكول مثل اختيار المصدقين وتوزيع المكافآت واستخدام الخزينة وتفعيل الميزات الجديدة. مع نمو الستيكينج ودخل MEV، تتوسع موارد DAO ويزداد تأثير الحوكمة. يرتبط JTO بنمو البروتوكول من خلال حق التصويت، ما يمنحه قيمة مستقبلية.

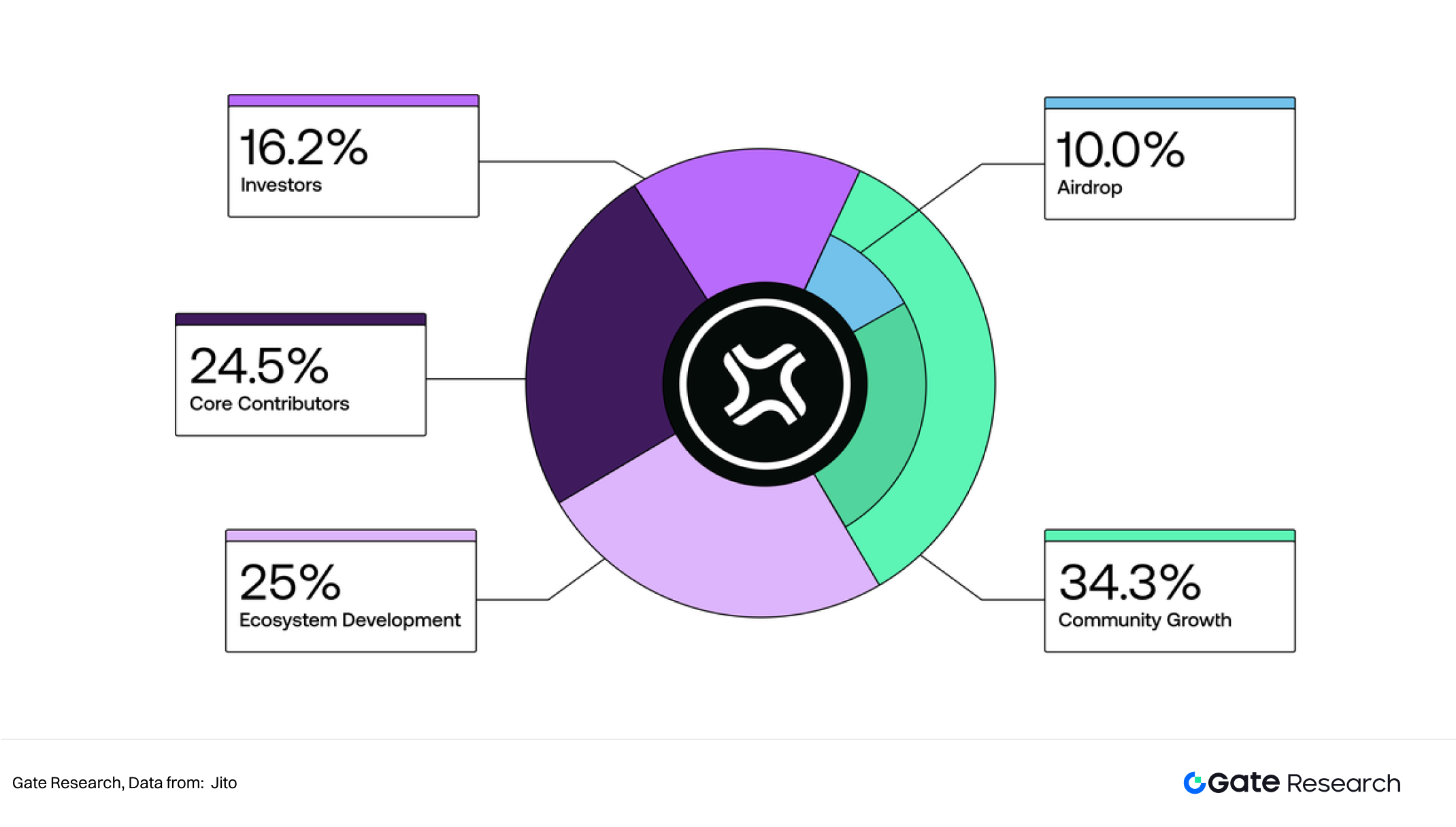

يبلغ إجمالي JTO مليار رمز، موزع على نمو المجتمع (34.3%)، تطوير النظام البيئي (25%)، المساهمون الأساسيون (24.5%)، والمستثمرون (16.2%).

- تم توزيع أول 10% من تخصيص المجتمع (100 مليون رمز) بأثر رجعي عبر الإيردروب، أما الرصيد فيديره DAO.

- يُخصص جزء النظام البيئي لتطوير StakeNet وشبكة Solana الأوسع.

- تخضع تخصيصات المستثمرين والمساهمين الأساسيين لفترة استحقاق ثلاث سنوات مع سنة أولى معلقة لضمان الانسجام المستدام.

سينفتح العرض تدريجياً حتى دخول كل رموز JTO في التداول الفعلي.

3.3 Rocket Pool

3.3.1 نبذة

يهدف بروتوكول Rocket Pool إلى خفض الحواجز وتعزيز اللامركزية في شبكة Ethereum. بدأ كمفهوم عام 2016 وأطلقه David Rugendyke في أستراليا في نوفمبر 2017. أطلق Mainnet في 9 نوفمبر 2021 كمجمع ستيكينج لامركزي يقوده المجتمع ويوفر حلاً آمناً ولامركزياً لتجميد ETH.

يتيح Rocket Pool للمستخدمين المشاركة بدءاً من 0.01 ETH والحصول على rETH رمز الستيكينج. يتطلب تشغيل عقدة 16 ETH فقط ويتم استكمال الباقي من المجمع، مع حوافز إضافية.

3.3.2 آلية التشغيل

يعتمد Rocket Pool على نموذج مشاركة مزدوج يربط المستخدمين العاديين بمشغلي العقد. يودع المستخدمون ETH ويحصلون على rETH برصيد ثابت يزداد في القيمة مع مكافآت الستيكينج، ما يوفر عائدات مركبة. يمكنهم الاحتفاظ به أو استخدامه في DeFi للضمان والإقراض والسيولة.

لتشغيل عقدة، يكفي 16 ETH مع جزء من رموز RPL كضمان، ويكمل المجمع الباقي. يحصل مشغل العقد على مكافآت الستيكينج وعمولات من المجمع، بينما يعمل RPL كضمان، حيث يُخصم لتعويض المستخدمين في حال العقوبات. يعزز هذا النموذج الأمان ولامركزية Ethereum.

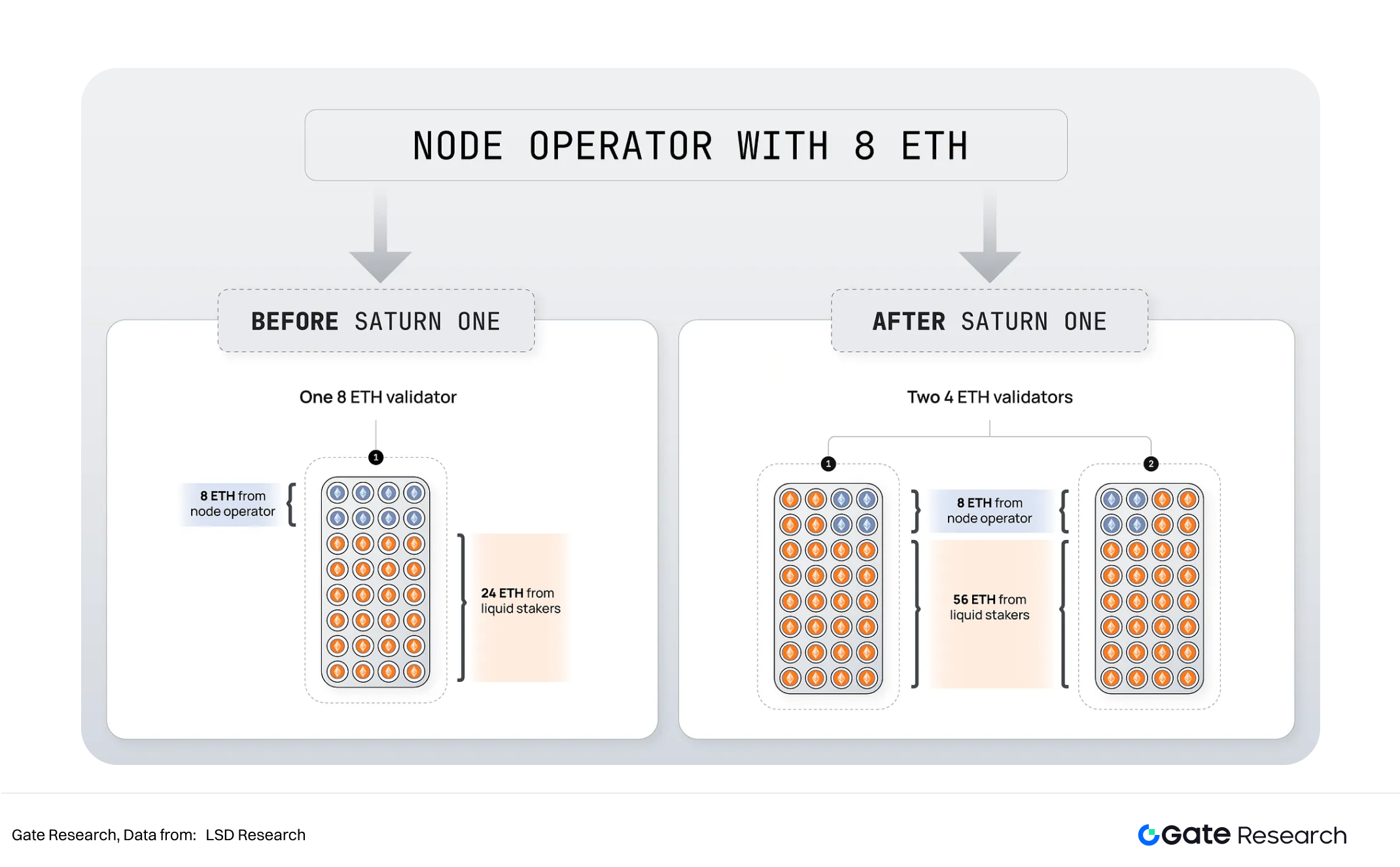

في تحديث Saturn لعام 2025، تم تخفيض الحواجز وتحسين هيكل المكافآت:

- ألغى Saturn-0 الحاجة لرهان RPL لإنشاء Minipool، وأزال قيود المكافآت.

- تم تحديد العمولات بين 10%–14% حسب رهان RPL، لدعم العدالة وتعزيز الطلب على الرمز.

- سيُقدم Saturn-1 شرط عقدة 4 ETH وMegapools، لخفض تكاليف الدخول وجمع العمليات.

- سيضاف نظام توزيع مكافآت ديناميكي لضمان مرونة وفعالية الحوافز بين المشاركين.

يجعل تحديث Saturn من Rocket Pool بنية تحتية متكاملة تجمع بين سهولة الوصول واللامركزية وكفاءة رأس المال.

3.3.3 نموذج الرموز

يتكون نظام Rocket Pool من rETH للستيكينج وRPL للحوكمة والتأمين.

- rETH: يُصدر عند إيداع ETH في مجمع Rocket Pool. لا يتوسع العرض ليعكس المكافآت بل يرتفع معدل التحويل بمرور الوقت. يمكن الاحتفاظ به أو تداوله أو استخدامه كضمان في DeFi أو المشتقات أو التعدين بالسيولة. تتحدد القيمة باستقرار مكافآت الستيكينج وأمان شبكة المصدقين وتبني DeFi، ورغم قوة الربط بـETH، تظل مخاطر فقدان الربط قائمة في فترات شح السيولة.

- RPL: رمز الحوكمة والتأمين في Rocket Pool، يجب على مشغلي العقد رهان جزء منه لإطلاق Minipool وتكوين “مجمع ضمان”. يُخصم RPL في حال العقوبات لضمان حماية المستخدمين، ويمنح حقوق الحوكمة لتحديد العمولات وتطوير نظام الرموز واقتراح التحديثات، ما يرفع قيمة الرمز مع توسع البروتوكول.

3.4 مقارنة البروتوكولات الرئيسية للستيكينج السائل

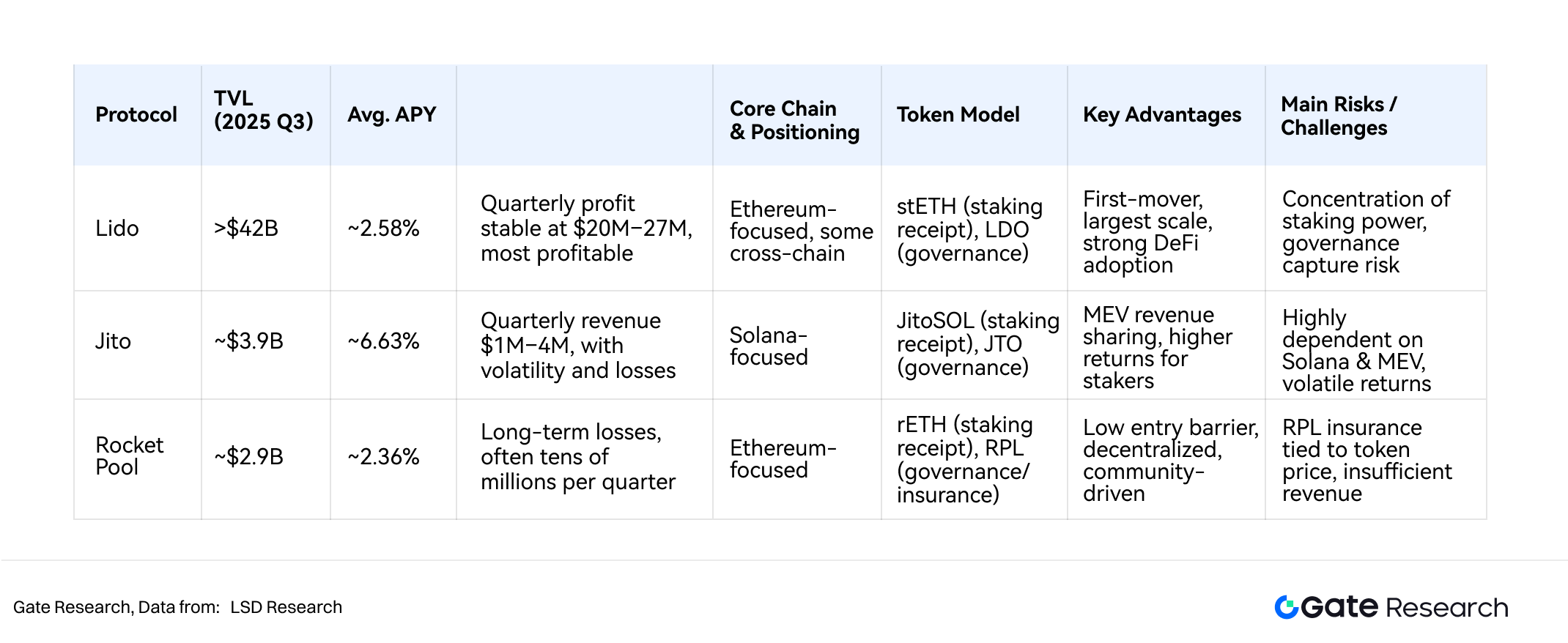

جميع البروتوكولات الثلاثة تعتمد نموذج الرمزين: رمز الستيكينج ورمز الحوكمة. يتفوق Lido في TVL والربحية، بينما يقدم Jito أعلى معدل عائد سنوي.

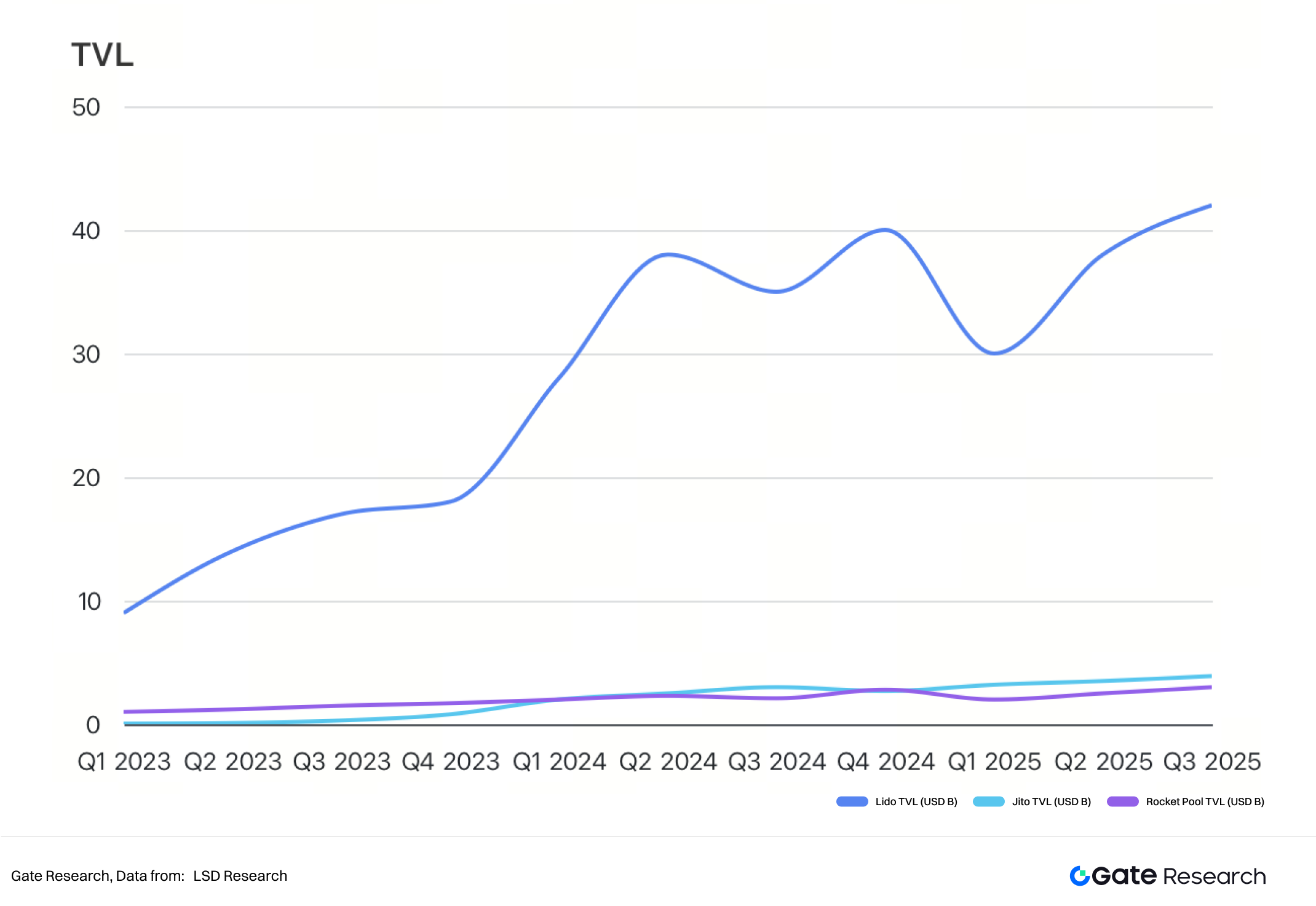

3.4.1 مقارنة TVL

حافظ Lido على ريادة واضحة في TVL، حيث ارتفع منذ 2023 من 9 مليار دولار ثم تجاوز 40 مليار في 2024 واستقر فوق 42 مليار في 2025 رغم التقلبات. يبرز ذلك قوة Lido ومكانته المحورية في ستيكينج Ethereum وDeFi.

من جهة أخرى، يبدو حجم Jito محدوداً لكنه يشهد نمواً متسارعاً، إذ زاد من أقل من 100 مليون في 2023 إلى قرابة 4 مليار دولار في الربع الثالث 2025، ليصبح من البروتوكولات البارزة في Solana.

3.4.2 العائد (APY)

يبلغ متوسط APY لـLido نحو 2.58%، و2.36% لـRocket Pool، ما يبرز استقرار العوائد في ستكينج Ethereum بين البروتوكولات الكبرى. في المقابل، يصل متوسط APY في Jito إلى 6.63%، أعلى بكثير من بروتوكولات الستيكينج السائل على Ethereum؛ وتأتي ميزة Jito من آلية توزيع MEV الفريدة في Solana. هذا يجعل Jito أكثر جذباً من حيث العائد مع احتمالية أكبر لتقلب العوائد، بينما توفر Lido وRocket Pool عوائد أكثر استقراراً وطويلة الأمد.

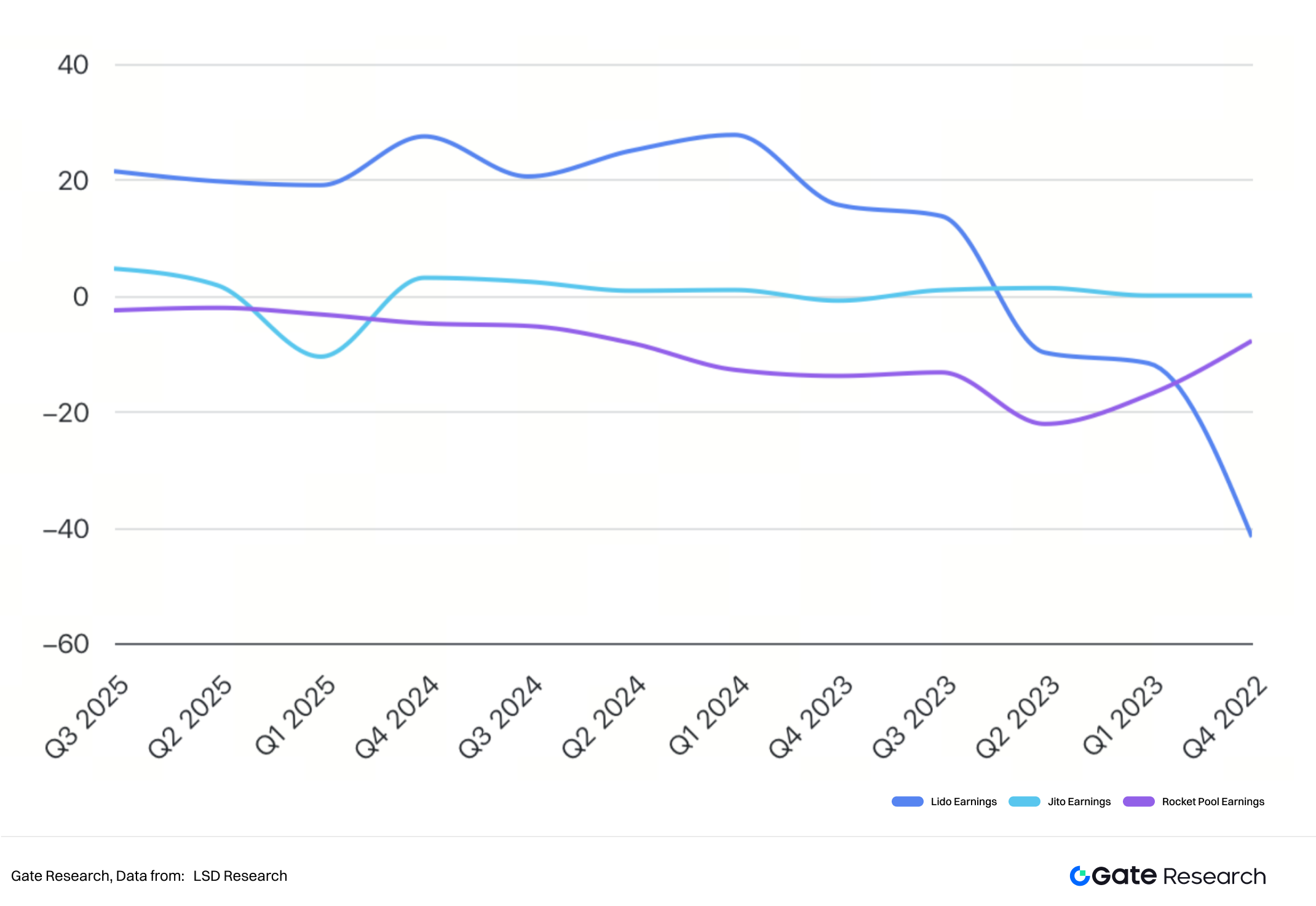

3.4.3 القدرة على توليد الإيرادات

حقق Lido أثراً واضحاً في الاستقرار والربحية خلال سنوات ثلاث. فمنذ منتصف 2023، استقرت أرباحه الفصلية بين 20–27 مليون دولار أمريكي، ما يعكس قوته السوقية وكفاءته في توليد الإيرادات. ورغم تسجيل خسارة في نهاية 2022، عاد سريعاً للربحية بفضل قاعدة المستخدمين الواسعة ونظام الستيكينج المتقدم.

في المقابل، ربحية Jito وRocket Pool غير مستقرة؛ يحقق Jito أرباحاً محدودة وفترات خسارة، بينما يعاني Rocket Pool من خسائر متواصلة، حيث تتجاوز النفقات الإيرادات، ما يجعله يركز أكثر على التوسع المجتمعي.

3.4.4 مقارنة الشبكات العامة المدعومة

- Lido يهيمن على Ethereum، ويدعم أيضاً Polygon، Solana (مع خروج تدريجي)، Polkadot وKusama. حلول السيولة لديه خففت حواجز الدخول، لكن تركز الستيكينج يثير جدلاً حول المركزية.

- Jito يعمل حصرياً على Solana، ويرتبط JitoSOL مباشرة بآلية الستيكينج وتوزيع MEV. يتميز بمكافآت إضافية من مزادات مساحة الكتلة، ما يجعله جزءاً محورياً من أداء سولانا.

- Rocket Pool يتركز على Ethereum، ويهدف إلى تعزيز أمانه ولامركزيته عبر خفض حواجز تشغيل العقد دون الاعتماد على مشغلي عقد كبار. مع انخفاض العوائد ينخفض TVL تدريجياً.

المخاطر المحتملة

إلى جانب مزايا السيولة وكفاءة رأس المال، تفرض بروتوكولات الستيكينج السائل مخاطر متعددة تصنّف في ستة أبواب:

مخاطر العقود الذكية والتقنية

تعتمد هذه البروتوكولات على العقود الذكية بشدة، وأي خلل أو استغلال قد يؤدي لخسائر كبيرة، مع وجود حوافز قوية للجهات المخترقة نظراً لقيمة الأصول المقدرة بعشرات أو مئات المليارات.

مخاطر المصدقين والستيكينج

تتأثر قيمة رموز الستيكينج بسلوك المصدقين، وفي حالات الإخفاق قد تحدث خسائر متسلسلة.

مخاطر اللامركزية والحوكمة

تركيز الستيكينج أو رموز الحوكمة بين فئة قليلة يؤثر على أمن ولامركزية البروتوكول وقد يُحدث سلوكيات انتهازية.

مخاطر السيولة والسوق

ارتباط رموز الستيكينج بالأصل الأساسي ليس دائماً، وقد يحدث فقدان للارتباط في أوقات اضطراب السوق، كما حدث مع stETH خلال تقلبات السوق.

مخاطر النظام البيئي

ترتبط هذه البروتوكولات بسلاسل محددة، وأي تعطيل أو إخفاق في الشبكة الأساسية يؤدي لمخاطر مباشرة. كما قد تواجه تحديات تنظيمية مستقبلاً.

مخاطر البروتوكولات الخاصة

- Lido: مع حصة سوقية تتجاوز 30% على Ethereum، قد تصبح اللامركزية مهددة، إضافة لمخاطر هيمنة حملة الرموز على إدارة DAO.

- Jito: تعتمد عوائده على MEV في سولانا، وأي خلل تقني أو انخفاض في النشاط يؤثر على الاستقرار والعائد.

- Rocket Pool: يعتمد على رهان RPL كضمان، ويظل عرضة لانهيار السعر عند وقوع عقوبات جماعية، ما يهدد كفاية التغطية التأمينية.

خاتمة

ساهمت بروتوكولات الستيكينج السائل في حل مشكلة حبس الأصول ونقص السيولة بنموذج إثبات الحصة، ما وفر للمستخدمين كفاءة رأس مال وأماناً للشبكة. جذب القطاع تدفقات كبيرة بفضل العائد المستقر، وفتح المجال أمام منتجات مالية مبتكرة مثل Pendle، ما وسع حدود تطبيق الأصول الرقمية. تتميز بروتوكولات Lido وJito وRocket Pool بمزايا مختلفة: الريادة، الابتكار في العائد، والتصميم اللامركزي، مما يرسخ نمو القطاع في أنظمة مثل Ethereum وSolana.

ومع ذلك، يظل القطاع معرضاً لمخاطر العقود الذكية، الحوكمة المركزية، فقدان الارتباط في السوق، والتحديات التنظيمية. مستقبلاً، ستركز اتجاهات التطوير حول:

- تعزيز الأمان: عبر التدقيقات الصارمة وإدارة المفاتيح الموزعة.

- توسيع اللامركزية: عبر خفض الحواجز وتحسين الحوافز.

- دمج أعمق مع DeFi: ليصبح البنية التحتية الجوهرية للتمويل الرقمي.

- الامتثال التنظيمي: الاستجابة الفاعلة للتشريعات لضمان الاستدامة.

مراجع

- Defillama، https://defillama.com/protocols/liquid-staking

- Defillama، https://defillama.com/protocol/yields/rocket-pool

- Defillama، https://defillama.com/protocol/yields/lido

- Defillama، https://defillama.com/protocol/yields/jito

- Lido، https://lido.fi/static/Lido:Ethereum-Liquid-Staking.pdf

- Lido، https://blog.lido.fi/

- Jito، https://www.jito.network/

- RocketPool، https://rocketpool.net/protocol/why-rocket-pool

- CoinMarketCap، https://coinmarketcap.com/currencies/steth/

Gate Research

Gate Research منصة بحثية متكاملة في البلوكشين والعملات الرقمية، تقدم تحليلات تقنية، رؤى للسوق، أبحاث صناعية، توقعات اتجاهية وتحليل سياسات الاقتصاد الكلي.

تنويه

يحمل الاستثمار في أسواق العملات الرقمية مخاطر كبيرة. يرجى منك إجراء بحثك الكامل وفهم طبيعة الأصول والمنتجات قبل اتخاذ أي قرار استثماري. لا تتحمل Gate أي مسؤولية عن الخسائر أو الأضرار الناتجة عن تلك القرارات.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع