اكتشاف الأسعار على شبكة البلوكشين

تفتح بورصة نيويورك أبوابها لمدة 6.5 ساعات يومياً، خمسة أيام في الأسبوع، أي ما يعادل 27% فقط من ساعات العمل في أيام الأسبوع. أما خلال الـ73% المتبقية من الاثنين إلى الجمعة، تتوقف عمليات التداول تماماً. كيف يمكن معالجة هذا الخلل؟

هذا المقال بالتعاون مع @ desh_saurabh

في كل يوم عمل، هناك أكثر من 17 ساعة يصبح فيها جواب سؤال "كم سيدفع شخص ما مقابل هذا الأصل الآن" مجهولاً على مستوى العالم، لأن بنية التداول أُوقفت عمداً. هذه المفارقة تكمن في صميم التجارة الحديثة: الأصل القابل للتداول في أي وقت أكثر قيمة من أصل مماثل لا يمكن تداوله سوى ست ساعات فقط — هذه هي قيمة السيولة. القدرة على الدخول أو الخروج من مركز فور وصول المعلومات لها أهمية حاسمة، وسنوضح لاحقاً كيف أن غياب خيار الدخول عند ظهور الفرصة يكلف المتداولين مباشرة. ومع ذلك، بنيت أسواق بتريليونات الدولارات على نظام يحرم المتداولين من السيولة لأكثر من 70% من الوقت.

المفارقة أن التكنولوجيا قادرة على دعم التداول المستمر أو تمديد ساعات السوق، لكن الفجوة بين إمكانات التقنية وما تقدمه الأسواق لم تكن يوماً بهذا الاتساع. يمكننا التواصل فوراً مع أي شخص في العالم، وتسوية المدفوعات خلال ثوانٍ، لكن إذا أراد أحد أصدقائك شراء سهم Tesla في الثالثة صباحاً ليلة السبت، لن يحدث ذلك. ليس لغياب البائعين أو التقنية، بل لأن البنية التحتية للأسواق صُممت في عصر التلغراف والشهادات الورقية.

هذا مهم لأن كل ساعة تغلق فيها الأسواق تتراكم فيها المعلومات، وتصدر تقارير الأرباح بعد انتهاء الجلسة، وتحدث أحداث جيوسياسية ليلاً، وتصل إعلانات الشركات في عطلة نهاية الأسبوع. كل هذه المعلومات لها قيمة، وتُضغط في الدقائق الأولى من الجلسة التالية، مما يؤدي إلى فجوات سعرية وارتفاع حاد في التقلبات، وتوزيع غير عادل لتكلفة هذا الخلل، حيث يتحمل المتداول الذي يفتقر للأدوات اللازمة للحماية العبء الأكبر.

افتراض إغلاق الأسواق راسخ للغاية حتى أن معظم المشاركين لا يشككون فيه. لماذا يجب أن تعتمد القدرة على اكتشاف السعر العادل للأصل على المنطقة الزمنية أو اليوم؟ الجواب يكشف نظاماً صُمم لقيود قديمة، سنستعرضها في هذا المقال مع الحل المتمثل في جلب اكتشاف الأسعار والأسواق إلى السلسلة (Onchain).

مشكلة الفجوة الليلية

يظهر أثر إغلاق الأسواق في البيانات كعبء مستمر وقابل للقياس على العوائد. وثقت الدراسات مراراً وتكراراً نفس الظاهرة: معظم مكاسب الأسهم الأمريكية حدثت أثناء إغلاق الأسواق.

من 1993 إلى 2018، حقق مؤشر S&P 500 عوائد تراكمية ليلية تفوقت على العوائد النهارية بمتوسط 2.75 نقطة أساس يومياً. وإذا تراكم ذلك سنوياً، يصل الفرق إلى ~7.2%. رقم لا يُستهان به.

وتزداد المشكلة عند التركيز على فترات معينة. بين 1993 و2006، تحققت كامل علاوة الأسهم الأمريكية ليلاً. لو اشتريت عند الإغلاق وبعت عند الافتتاح يومياً، لجنيت كل المكاسب. أما لو اشتريت عند الافتتاح وبعت عند الإغلاق، لعادت أرباحك صفرية أو سلبية. السوق لم يحقق شيئاً خلال ساعات التداول الفعلية. كل شيء تحقق في الفجوات.

يعرف المتداولون ذلك منذ عقود. استراتيجيات التحكيم الإحصائي التي تستغل تحركات الأسعار الليلية حققت عوائد سنوية تتجاوز 51% ونسب Sharpe فوق 2.38. بين 1998 و2015، وثق الباحثون 2,128 فجوة ليلية في مؤشر S&P 500 وحده. النمط ثابت وقابل للاستغلال، مما يدل أن السوق لا يسعر المخاطر بشكل صحيح. لو كان كذلك، لما استمرت الفرصة.

الفجوات السلبية أكبر وأكثر تقلباً من الإيجابية. عندما تأتي الأخبار السيئة بعد ساعات التداول، يبالغ السوق في رد الفعل. تنخفض الأسعار ليلاً أكثر مما ترتفع، والانحراف المعياري للفجوات السلبية أعلى من الإيجابية بفارق ملموس. هذا يخلق مخاطر طرفية لا تظهر في التداول النهاري. إذا احتفظت بمركز ليلاً، تواجه تعرضاً سلبياً لا يمكن التحوط منه لأن السوق مغلق.

هذه ليست الطريقة التي تعمل بها الأسواق الكفؤة. نظرياً، يجب أن تعكس الأسعار كل المعلومات المتاحة دائماً. عملياً، لا يمكن للأسعار أن تعكس المعلومات إلا عندما تكون الأسواق مفتوحة لتحديثها. ساعات الإغلاق تخلق مناطق عمياء. تصل المعلومات لكن الأسعار لا تتغير، وبحلول الوقت الذي تفعل فيه ذلك، تكون الفرصة ضاعت.

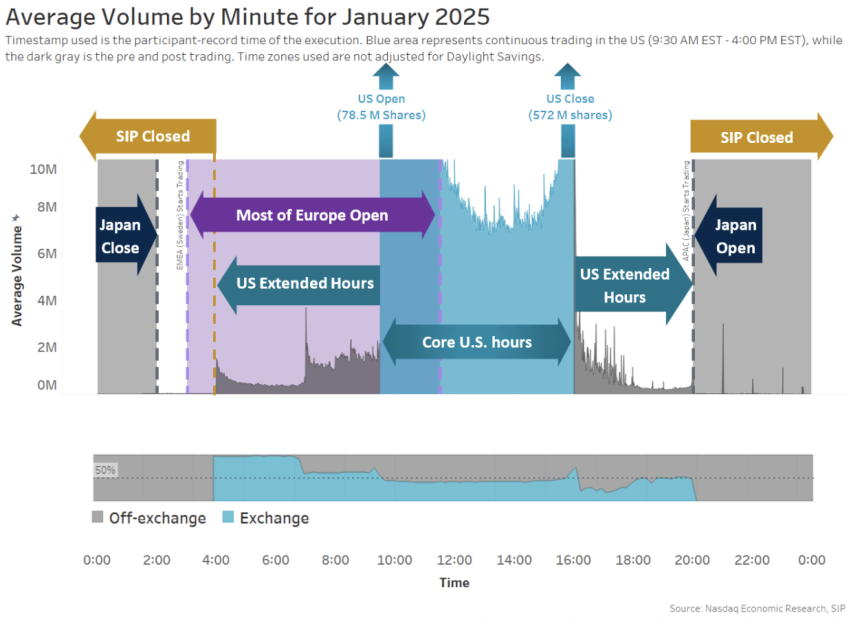

القلة التي تستطيع التداول بعد ساعات تواجه مشكلة أخرى. التداول في الساعات الممتدة يمثل فقط 11% من حجم التداول اليومي، والتداول الليلي بين 8 مساءً و4 صباحاً يمثل فقط 0.2% من النشاط السوقي. نقص السيولة يخلق تكاليف متوقعة.

الحجم / الدقيقة يناير 2025 - ناسداك

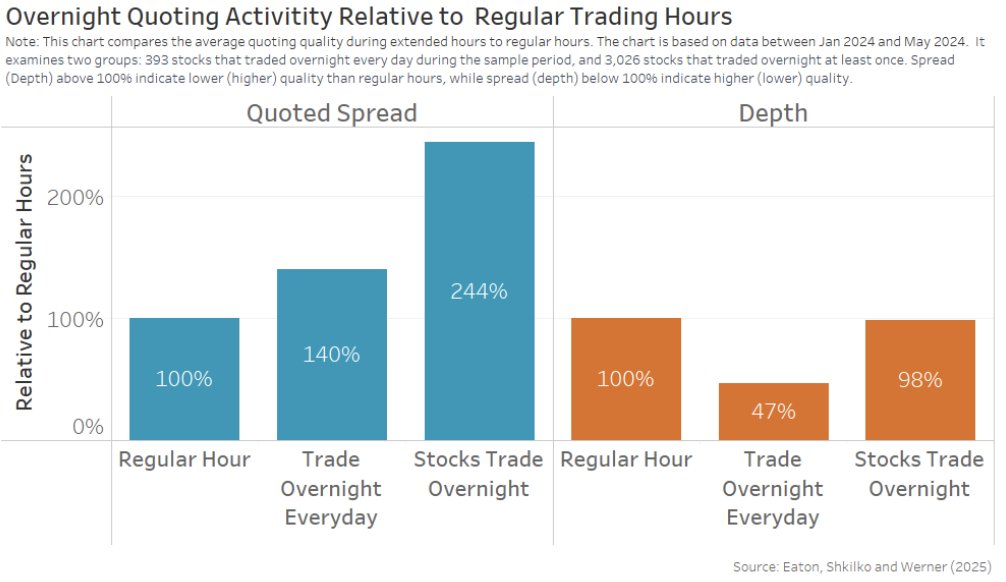

تتسع الفوارق بشكل كبير عندما تغلق البورصات. للأسهم التي تتداول ليلاً يومياً، تكون الفوارق المعلنة أوسع بنسبة 40% من الساعات النظامية. أما الأسهم الأقل سيولة، فتتضخم الفوارق إلى 144% أوسع. ينخفض عمق السوق إلى 47% من المستويات الطبيعية للأكثر نشاطاً. النتيجة أن الفوارق الفعلية على أوامر التجزئة المنفذة ليلاً أعلى بثلاثة أضعاف من النهار، وتأثير السعر يزيد ستة أضعاف.

التسعير الليلي - إيتون، شكيلكو، وويرنر

تكاليف التداول تختلف بشكل ملحوظ أيضاً. تكاليف التداول بعد الساعات تبلغ أربعة إلى خمسة أضعاف تكاليف الساعات النظامية. معظم التنفيذات الليلية تحدث عند أو بأسوأ من أفضل سعر معلن. من يتداول في هذه الظروف؟ وفقاً لـNASDAQ، ~80% من حجم التداول الليلي يأتي من آسيا والمحيط الهادئ، ونصفه تقريباً من كوريا. أما الـ20% المتبقية فمعظمها من المستثمرين الأمريكيين الأفراد، وهم غالباً متداولون أفراد يحاولون الاستجابة للمعلومات فوراً، ويدفعون أضعاف تكاليف التداول العادية.

يتحمل المستثمرون الأفراد العبء الأكبر لهذا الخلل الهيكلي. يفتقرون إلى بنية تحتية جيدة للتداول قبل السوق، ولا يمكنهم تعديل مراكزهم بعد ساعات التداول دون دفع فوارق متضخمة. وعندما تفتح السوق بفجوة استجابةً للأخبار الليلية، يكونون هم من يحتفظون بمراكز تحركت ضدهم أثناء النوم. أما المتداولون المحترفون الذين يمتلكون بنية تحتية تعمل 24/7 فيجنون المكاسب. المستثمرون الأفراد يتكبدون الخسائر.

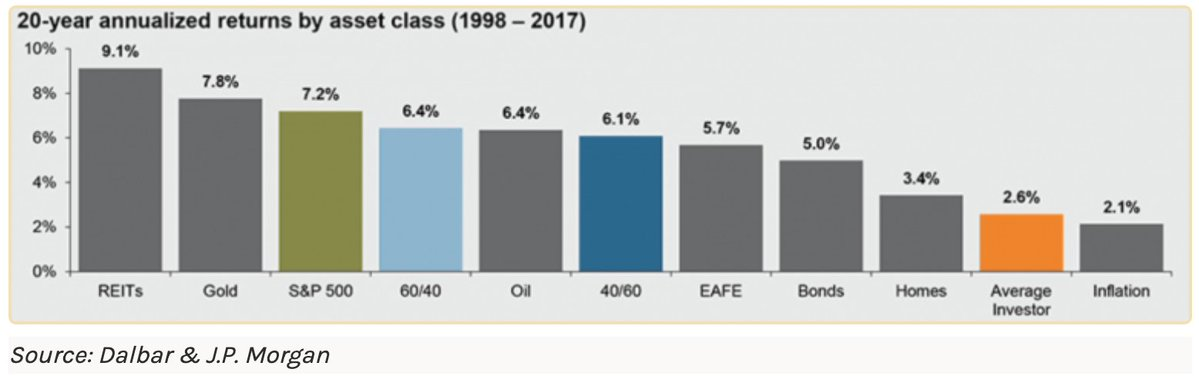

حجم هذا التحويل كبير؛ فقد حقق المستثمر الفردي أداء أقل من مؤشر S&P 500 بـ5.2% سنوياً.

العوائد السنوية عبر الأصول خلال 20 سنة - Dalbar وJ.P. Morgan

عندما تتفوق العوائد الليلية باستمرار على العوائد النهارية بنسبة 7% سنوياً، ويخسر المستثمرون الأفراد هذه العلاوة لأنهم لا يستطيعون الاحتفاظ بالمراكز بشكل مثالي، يصبح التأثير التراكمي عبر الزمن واضحاً. الأمر ليس مجرد توقيت سوق أو مهارة اختيار الأسهم، بل هو عيب هيكلي متجذر في بنية السوق نفسها.

التجزئة الجغرافية

التجزئة الزمنية ليست سوى جانب واحد من المشكلة. فالأسواق تتجزأ أيضاً عبر المكان. الأصل نفسه يُتداول بأسعار مختلفة في دول مختلفة في نفس الوقت. ليس فقط لأن مشاركي سوق معين يمتلكون معلومات أفضل، بل لأن البنية التحتية تمنع تقارب الأسعار.

تداول Bitcoin بمتوسط علاوة تقريباً 10% في اليابان مقارنةً بالبورصات الأمريكية خلال 2017-2018. وقد شهدنا ذلك في التحكيم الخاص بـBTC في اليابان الذي نفذه Sam Bankman-Fried قبل إطلاق FTX عام 2018. هذا التفاوت كان نتيجة مباشرة لبنية تحتية قديمة ومنفصلة في عالم متصل بشكل متزايد.

وكانت هذه الظاهرة أكثر وضوحاً في كوريا الجنوبية. بين يناير 2016 وفبراير 2018، بلغ متوسط أسعار Bitcoin أعلى بنسبة 4.73% في البورصات الكورية مقارنةً بالأمريكية. ووصلت العلاوة إلى 54% في يناير 2018. في ذروة هذه الفترة، كان بإمكانك شراء البيتكوين في الولايات المتحدة مقابل 10,000 دولار وبيعه في كوريا مقابل 15,000 دولار في نفس الوقت.

العلاوة موجودة لأن كوريا الجنوبية تفرض ضوابط صارمة على رأس المال، لذا نقل الأموال إلى البلاد سهل، لكن إخراجها يتطلب اجتياز لوائح معقدة لمنع غسل الأموال وهروب رأس المال. هذه القيود جعلت من الصعب استغلال فارق الأسعار بشكل واسع، حتى عندما كانت الفرصة واضحة للجميع. البنية التحتية اللازمة للتحكيم ببساطة لم تكن متاحة لمعظم المشاركين.

وهذا ليس حصرياً للعملات الرقمية. فأسهم الشركات التقليدية تظهر نفس الأنماط. الشركات المزدوجة الإدراج تظهر انحرافات سعرية مستمرة قد تدوم لأشهر أو سنوات. شركة Royal Dutch Shell تداولت بعلاوات على الإدراجات البريطانية. Rio Tinto حافظت على فروق سعرية كبيرة بين إدراجها في أستراليا ولندن رغم تقديمها نفس الأرباح وحقوق رأس المال للمساهمين.

هذه الفروق لا ينبغي أن توجد. لو كانت الأسواق فعلاً كفؤة ومتكاملة عالمياً، لقضى المتداولون على أي فرق سعري فوراً. اشترِ حيث السعر منخفض، وبع حيث السعر مرتفع، واحصل على الفرق.

السبب هو التجزئة الجغرافية. شخص في يوتا لا يستطيع شراء سهم هندي في الثانية صباحاً. ليس لأن البائعين غير موجودين في الهند، ولا لأن الأصل غير متوفر، بل لأن البنية التحتية لا تسمح لهما بالالتقاء كثيراً. الأسواق تبقى معزولة جغرافياً رغم أن التكنولوجيا أزالت منذ زمن أي عائق أمام التداول العالمي الفوري.

عندما ارتفعت أحجام تداول العملات الرقمية في 2017-2018، تجاوز الربح المحتمل من التحكيم بين الولايات المتحدة وكوريا الجنوبية واليابان وأوروبا $2 مليار. البنية التحتية لم تسمح بالاستفادة منه. هذا هو ثمن التجزئة. اكتشاف الأسعار يحدث في جيوب معزولة بدلاً من أن يكون عالمياً، والسيولة تتجزأ عبر المناطق، والمستثمر الذي يتواجد في المكان الخطأ في الوقت الخطأ يدفع علاوة فقط لأن الأسواق ترفض معاملة الأصول المتطابقة على أنها متطابقة فعلاً.

الأسواق الخاصة أسوأ بكثير

الأسواق العامة تغلق لـ73% من كل أسبوع. أما الأسواق الخاصة فلا تفتح أبداً.

تضخم حجم سوق رأس المال الخاص ليصل إلى $13.1 تريليون أصول تحت الإدارة حتى يونيو 2023. الشركات التي كانت تتسابق للإدراج العام أصبحت تبقى في ملكية خاصة لعقد أو أكثر. ارتفع متوسط الفترة من التأسيس إلى الطرح العام الأولي من أربع سنوات في 1999 إلى أكثر من عشر سنوات اليوم. وبحلول الوقت الذي يمكن فيه للمستثمرين الأفراد الوصول لهذه الشركات عبر الأسواق العامة، تكون غالبية القيمة قد تحققت خلف الأبواب المغلقة.

توجد أسواق ثانوية للأسهم الخاصة، لكن تسميتها أسواقاً فيه مبالغة. عادةً ما تستغرق الصفقات حوالي 45 يوماً لإتمامها. تسوية الأسهم في يومين (T+2) تبدو سريعة مقارنة بهذا الإيقاع. يتم اكتشاف الأسعار من خلال محادثات خلف الأبواب بين أطراف قد يكون لديهم أو لا يملكون معلومات دقيقة حول الأصل الأساسي. عندما تم تقييم SpaceX بـ$210 مليار من بعض المشترين الثانويين في يونيو 2024، كانت تتداول عند $180 مليار قبل ستة أشهر فقط.

شهدت Stripe تقلباً مماثلاً. وضعت الصفقات الثانوية تقييم الشركة بين $65 مليار و$70 مليار حسب المشتري وتاريخ الصفقة. غياب اكتشاف الأسعار المستمر يعني أن التقييمات تنجرف بدلاً من أن تتقارب.

تكلفة هذا الجمود تظهر في خصومات مستمرة. تداولت الصفقات الثانوية للأسهم قبل الطرح العام بخصم متوسط 16% مقارنةً بالجولة التمويلية الأخيرة في الربع الأول من 2025. هذا هو الثمن الذي تدفعه مقابل القدرة على الخروج. عدم القدرة على التداول بشكل مستمر يعني أن كل صفقة تتطلب التخلي عن جزء كبير من القيمة فقط للوصول إلى رأس مالك.

أكثر من $50 مليار محبوس في شركات ما قبل الطرح العام. رأس مال ملتزم لكنه غير متاح. تقييمات غير مؤكدة، جداول خروج غير محددة. البنية التحتية لجعل هذه الأصول سائلة غير موجودة في النظام الحالي. يحتفظ المستثمرون بمراكز لا يمكنهم تسعيرها ولا بيعها، ويرون الفرص تمر بينما يبقى رأس مالهم محجوزاً.

الفجوة بين ما تتيحه التكنولوجيا وما تقدمه الأسواق الخاصة أوسع حتى من الأسهم العامة. لدينا القدرة على جعل أي أصل قابلاً للتداول، وتمكين اكتشاف الأسعار المستمر، وإلغاء الحواجز الجغرافية. ومع ذلك، نستمر في نظام يعتمد على العلاقات الشخصية، والتسعير عبر الصفقات الخلفية، والسيولة بناءً على قرار المسيطرين.

عدم تطابق البنية التحتية

تستمر عدم الكفاءة لأن البنية التحتية لم تُصمم للعالم الذي نعيش فيه الآن.

عندما افتتحت بورصة نيويورك عام 1792، كانت التسوية تتطلب تبادل شهادات مادية. كان المشترون والبائعون يحتاجون وقتاً لتسليم الأوراق، والتحقق من صحتها، وتسجيل تغييرات الملكية يدوياً. آلية التسوية كانت تحدد إيقاع الأسواق. تطورت التقنية لكن البنية الأساسية بقيت إلى حد كبير بدون تغيير.

اليوم، عند شراء سهم، تستغرق التسوية يومين عمل (T+2)، بعد أن تم تقليصها من T+3 في سبتمبر 2017. الصفقة تُنفذ فوراً، ويظهر المركز في حسابك مباشرة، لكن التسوية الفعلية، أي انتقال الملكية رسمياً، تنتظر 48 ساعة.

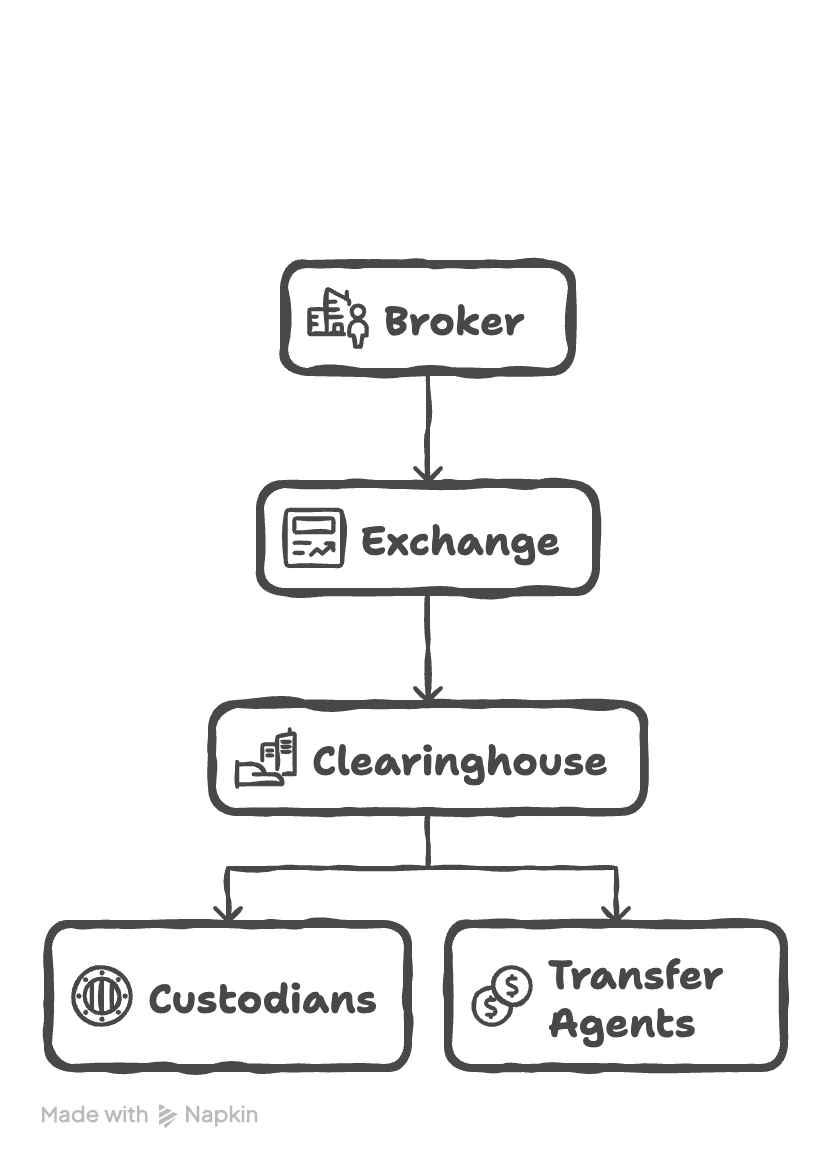

لماذا يستمر هذا التأخير رغم وجود التقنية اللازمة للتسوية الفورية؟ لأن النظام الحالي يتضمن سلسلة من الوسطاء، كل منهم يضيف تأخيراً. وسيطك يرسل الأمر للبورصة، البورصة تطابق بين المشتري والبائع، تنتقل معلومات الصفقة لغرفة المقاصة، التي تصبح الطرف المقابل للطرفين وتتحمل مخاطر عدم التنفيذ. الأمناء يحتفظون بالأوراق المالية، ووكلاء التحويل يحدثون سجلات الملكية. كل جهة تدير أنظمتها بجدولها الخاص، وتنفذ الصفقات على دفعات وليس بشكل مستمر.

طبقات البنية التحتية

هذا التعدد في الوسطاء يعني أيضاً تعدد التكاليف. غرف المقاصة تفرض رسوماً، الأمناء يفرضون رسوماً، وكلاء التحويل يفرضون رسوماً. البنية التحتية نفسها تستخلص قيمة من كل صفقة. يُحتجز رأس المال، بينما كان يمكن استخدامه في مكان آخر. الصفقات التي يجب أن تكون فورية تصبح مجزأة عبر أيام ووسطاء. مظهر الأسواق الرقمية يخفي حقيقة أن التسوية لا تزال تتبع أنماطاً صُممت لشهادات مادية واتصالات التلغراف.

كيف ستبدو الأسواق لو كانت التسوية فورية فعلاً؟ لو انتقلت الملكية فور تنفيذ الصفقة؟ لو لم يكن هناك وسيط بين المشتري والبائع، لأن الصفقة نفسها مضمونة تشفيرياً لتكتمل أو تفشل كوحدة واحدة؟ البنية التحتية لبناء هذا النظام موجودة بالفعل. السؤال ليس في القدرة التقنية، بل هل ستنتقل الأسواق إلى بنية تتوافق مع ما تتيحه التقنية الآن.

بنية للأسواق المستمرة

يمتد وعد الأسواق المستمرة إلى ما هو أبعد من إبقاء البورصات مفتوحة لفترات أطول. الأسواق المستمرة الحقيقية تمثل إعادة تصور جذرية لكيفية عمل اكتشاف الأسعار، حيث تبقى البنية التحتية للتداول نشطة دائماً دون قيود ساعات العمل أو الحدود الجغرافية أو تأخيرات التسوية.

في السوق المستمرة، عندما ترد الأخبار في الثالثة صباحاً بتوقيت الساحل الشرقي، تستجيب الأسواق فوراً بدلاً من تراكم الضغط الذي ينفجر عند افتتاح التاسعة والنصف صباحاً. تختفي مشكلة الفجوة الليلية تماماً لأنه لا يوجد ليل.

تحدث التسوية بنهائية شبه فورية بدلاً من دورات اليومين في البنية التقليدية. المستثمر الذي يغلق مركزه في الثانية ظهراً يتخلص من تعرضه فوراً، وليس بعد 48 ساعة عند اكتمال التسوية. هذا يلغي نوافذ المخاطر التي يبقى فيها التعرض قائماً رغم تنفيذ الصفقات. رأس المال المحجوز في هامش غرفة المقاصة يصبح متاحاً فوراً لإعادة الاستثمار.

تجعل البنية التحتية على السلسلة (Onchain) ذلك ممكناً عبر سجل عالمي متزامن يعمل باستمرار. منصات مثل @ HyperliquidX تثبت إمكانية ذلك تقنياً على نطاق واسع، مع تسوية نهائية في أجزاء من الثانية وتشغيل على مدار الساعة. تتعامل البنية التحتية مع مئات الآلاف من الأوامر في الثانية بشفافية كاملة. يحصل المشاركون على نفس السيولة بغض النظر عن موقعهم أو توقيتهم المحلي، وتتم التسوية عبر الإجماع بدلاً من معالجة دفعات متعددة الأيام بين الوسطاء.

الإنجاز الرئيسي هو استبدال البنية الطبقية للأسواق التقليدية بتنفيذ موحد. البورصات الحديثة تنسق بين الوسطاء وغرف المقاصة والمستودعات عبر أنظمة صُممت لعصر تبادل الشهادات المادية. أنظمة Onchain تدمج هذه الطبقات في آلية تسوية واحدة حيث التنفيذ والتسوية النهائية يحدثان بشكل ذري. الصفقة نفسها التي تطابق بين المشتري والبائع تنقل الملكية بنهائية تشفيرية.

ما يصبح ممكناً يغير طريقة عمل الأسواق. يتجنب المستثمرون الأفراد العيب الهيكلي للفجوات الليلية التي تمنح عوائد ضخمة للمتداولين المؤسسيين الذين يملكون وصولاً بعد ساعات التداول. صندوق تقاعد ياباني يعيد موازنة محفظته في العاشرة صباحاً بتوقيت طوكيو يتداول ضد نفس السيولة التي يتعامل معها صندوق تحوط في كاليفورنيا في الخامسة مساءً بتوقيت المحيط الهادئ، وكلا الأمرين يُنفذان من نفس المسبح العالمي. هذا هو اكتشاف الأسعار الحقيقي. ليس من المنطقي أن يدفع شخص في كوريا علاوة 50% لشراء البيتكوين مقارنةً بشخص في الولايات المتحدة.

تمكين اكتشاف الأسعار المستمر على السلسلة

البنية التحتية تدعم بالفعل تطبيقات تتجاوز الأصول الرقمية الأصلية. شركات التوكننة مثل @ OndoFinance أنشأت نسخاً قائمة على البلوكشين لأسهم عالمية متداولة بكثافة مثل Tesla وNvidia. تتداول هذه النسخ المرمزة 24/7 مع تسوية فورية على السلسلة بينما يقوم صانعو السوق بالتحكيم بين اختلاف الأسعار مع المنصات التقليدية للحفاظ على التكافؤ 1:1. آلية التحكيم تبقي أسعار الأسهم المرمزة متوافقة مع نظيراتها خارج السلسلة، لكن اتجاه قيادة الأسعار سيتغير غالباً مع تعمق السيولة على السلسلة وتسارع تحديث الأسعار مقارنةً بالأسواق التقليدية. في النهاية، سيقتبس صانعو السوق الأسعار أساساً من التسعير على السلسلة.

هذا التحول يلغي الحاجة لقواعد بيانات الملكية المركزية. يمكن لواجهات موثوقة مثل Fidelity أو Charles Schwab بناء أعمال استشارية وواجهات استخدام سهلة فوق بنية البلوكشين حيث تحدث التداولات والتسوية فعلياً بشكل شفاف في الخلفية. تصبح الأصول المرمزة رأسمال منتج يُستخدم كضمان في أسواق الإقراض أو يُوظف في استراتيجيات العائد، مع الحفاظ على قابلية التداول المستمر وسجلات الملكية الشفافة المتاحة لأي مشارك.

تمتد الآثار إلى الأسواق التي تعمل حالياً بمستوى أقل من الشفافية مقارنةً بالأسهم العامة. تعاني الأسواق الخاصة للأسهم الثانوية وأصول ما قبل الطرح العام من عدم تماثل المعلومات الناتج عن الجغرافيا والقرب من الأطراف المقابلة. تفتح البنية التحتية للبلوكشين هذه الأسواق أمام المشاركة العالمية واكتشاف الأسعار المستمر.

البروتوكولات المبنية على Hyperliquid توفر عقود آجلة مستمرة على الأسهم العامة والخاصة. @ Ventuals توفر تعرضاً دائماً بالرافعة المالية لشركات ما قبل الطرح العام مثل OpenAI وSpaceX وStripe، ما يسمح للمتداولين باتخاذ مراكز شراء أو بيع على هذه الأصول الخاصة مع رافعة مالية. @ Felixprotocol و@ tradexyz يقدمان عقوداً مستمرة مماثلة على الأسهم العامة، ما يجلب التداول المستمر 24/7 للأسهم التي كانت تتداول تقليدياً فقط خلال ساعات البورصة. تتم تسوية هذه العقود المستمرة على السلسلة بنفس النهائية الفورية والتنفيذ الشفاف كما في الأصول الرقمية الأصلية، ما يلغي تأخيرات التسوية والقيود الجغرافية.

حالياً، تستخدم هذه المنصات أنظمة أوراكل تجمع بيانات الأسعار من مصادر خارج السلسلة قبل إدخالها للسلسلة للتسوية. بالنسبة لأصول ما قبل الطرح العام، تجمع الأوراكل المعلومات المجزأة من الأسواق الثانوية، وعروض المناقصات، والجولات التمويلية الأخيرة لتحديد الأسعار المرجعية. أما الأسهم العامة، فتسحب الأوراكل الأسعار من البورصات التقليدية خلال ساعات التداول وتعمل بنظام تسعير ذاتي أكثر في الساعات غير النظامية. لكن مع انتقال المزيد من تداول الأسهم إلى السلسلة كمنصة تنفيذ أولية، تصبح أنظمة الأوراكل غير ضرورية. دفاتر الأوامر على السلسلة نفسها ستوفر اكتشاف الأسعار المستمر، مع قدرة منصات العقود المستمرة على تقديم تعرض بالرافعة مباشرة من بيانات التسعير الشفافة.

تتشابه هذه التطبيقات في بنيتها. الأسواق التقليدية تفتت السيولة عبر المناطق الزمنية، وتقيّد الوصول بناءً على الجغرافيا أو حالة الاعتماد، وتؤخر التسوية عبر عمليات تنسيق متعددة الأطراف. أما بنية التداول على السلسلة فتوحّد السيولة عالمياً، وتتيح الوصول لأي مشارك متصل، وتُسوي الصفقات بشكل ذري عبر إجماع تشفيري. النتيجة هي اكتشاف أسعار مستمر لأصول كانت تتداول سابقاً بشكل متقطع عبر مفاوضات ثنائية أو خلال ساعات بورصة محدودة.

يقدم صانعو السوق سيولة مستمرة طوال الوقت بدلاً من الانسحاب أثناء الفترات المتقلبة أو فترات الصيانة المجدولة. تدعم البنية التحتية عمق دفتر الأوامر في جميع الجلسات بدلاً من ترققه عند انخفاض المشاركة الإقليمية. تضيق الفوارق بين العرض والطلب مع اشتداد المنافسة عبر قاعدة مشاركين عالمية لا تتجزأ إلى نوافذ تداول معزولة.

هذه القدرات موجودة بالفعل وتعمل على نطاق واسع. تعالج البنية التحتية مئات المليارات من حجم التداول الشهري مع تسوية شبه فورية وتشغيل مستمر. يتطلب توسيع هذه البنية من الأصول الرقمية الأصلية إلى الأسهم المرمزة، ثم إلى أدوات الأسواق الخاصة، تعديلاً تنظيمياً أساساً وليس ابتكاراً تقنياً. التقنية تثبت أن الأسواق يمكن أن تعمل كآليات عالمية موحدة بدلاً من مجموعات بورصات إقليمية بتسليمات مجدولة.

تلغي الأسواق المستمرة القيود المصطنعة التي تفرضها البنية التحتية القديمة على اكتشاف الأسعار. تستبدل جلسات التداول الإقليمية المجزأة بوصول عالمي دائم، ودورات التسوية متعددة الأيام بنهائية فورية، والمفاوضات الخاصة المعتمة بدفاتر أوامر شفافة. التقنية موجودة وتعمل على نطاق اليوم، ما يثبت أن الأسواق لم تعد بحاجة للإغلاق وأن الأصول لم تعد بحاجة للتداول في الظلام. اجلب اكتشاف الأسعار إلى السلسلة.

تنويه:

- هذا المقال منقول من [0xBroze]. جميع حقوق النشر تعود للمؤلف الأصلي [0xBroze]. إذا كانت هناك اعتراضات على هذا النقل، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها فوراً.

- إخلاء المسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- تمت ترجمة المقال إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟