كشف الستار عن الوليمة الهائلة للعملات المستقرة بقيمة تريليون دولار: من يحقق الأرباح؟

في المشهد النشط للعملات الرقمية، قد تبدو Bitcoin وEthereum في الواجهة، لكن العملات المستقرة مثل USDT وUSDC تشكل حجر الأساس الحقيقي للنظام المالي الرقمي، إذ تربط جميع جوانب السوق وتوفر للمتداولين ملاذاً من التقلبات وتعمل كعنصر التسوية المركزي في عالم DeFi (التمويل اللامركزي).

ربما تستخدم العملات المستقرة يومياً، لكن هل سألت نفسك يوماً سؤالاً أساسياً:

تدفع دولاراً واحداً أمريكياً للمصدر (على غرار Circle) وتحصل على رمز USDC واحد. الاحتفاظ بهذا الرمز لا يمنحك أي فوائد، وعند الاسترداد تستعيد دولاراً واحداً كاملاً.

ورغم ذلك، يحقق المصدرون مليارات الدولارات. ففي عام 2024، سجلت Circle إيرادات بقيمة 1.7 مليار دولار أمريكي، بينما حققت Tether أرباحاً مذهلة بلغت 13 مليار دولار أمريكي.

من أين تأتي هذه الأرباح الهائلة؟ لنستعرض آلية عمل منظومة العملات المستقرة ونكشف عن الرابحين الفعليين.

الطابعة النقدية الأساسية

نموذج العمل لدى مُصدري العملات المستقرة بسيط للغاية، لكنه يكتسب قوة هائلة بفضل حجمه. في جوهره، هو ممارسة مالية قديمة: استثمار الفوائض النقدية.

يشبه ذلك أسلوب البنوك في استقبال الودائع تحت الطلب أو إدارة صندوق سوق المال (MMF)، مع فارق رئيسي: لا تُدفع أي فوائد على هذه الودائع (أي العملات المستقرة التي يحتفظ بها المستخدمون).

خلال فترة أسعار الفائدة الصفرية (قبل 2022)، كان النموذج يحقق أرباحاً محدودة. لكن مع رفع الاحتياطي الفيدرالي الأمريكي للفائدة بشكل قوي، ارتفعت عوائد سندات الخزانة الأمريكية، وقفزت أرباح Circle وTether معها.

بعبارة مباشرة، التقييمات المليارية لهذه الشركات العملاقة في مجال العملات المستقرة هي رهان قوي على سياسة الاحتياطي الفيدرالي "رفع الفائدة لفترة أطول". كل زيادة في سعر الفائدة تُعد دعماً مباشراً للصناعة. وإذا عاد الفيدرالي إلى أسعار الصفر، ستختفي الإيرادات الأساسية فوراً.

بجانب الفوائد، لدى المصدرين مصدر دخل ثانٍ: الرسوم المؤسسية.

- Circle (USDC): لجذب عملاء كبار مثل Coinbase، توفر Circle إمكانية السحب المجاني (الإيداع)، وتُفرض الرسوم فقط بشكل رمزي عند تجاوز السحب المؤسسي اليومي حاجز 2 مليون دولار أمريكي. وتركز Circle على تعظيم حجم احتياطياتها (زيادة حجم الفوائض النقدية).

- Tether (USDT): تتبع Tether نهجاً انتهازياً أكثر. يدفع العملاء المؤسسيون رسماً بقيمة 0.1% (حد أدنى 100,000 دولار أمريكي) للسحب والإيداع على حد سواء. وتستهدف Tether تعظيم الإيرادات من كل معاملة، بالاستفادة من الفوائد والرسوم معاً.

Circle مقابل Tether: مواجهة استراتيجية

رغم التشابه في الأسس التجارية، تدير Circle وTether احتياطياتهما الضخمة بأساليب متناقضة تماماً، ما يؤدي لاختلافات كبيرة في المخاطر والشفافية والربحية.

Circle (USDC): الامتثال والشفافية

تقدم Circle نفسها كنموذج جدير بالثقة يحتضن التنظيم والامتثال، وتتبنى استراتيجية "ثق بـ BlackRock" بدلاً من "ثق بنا".

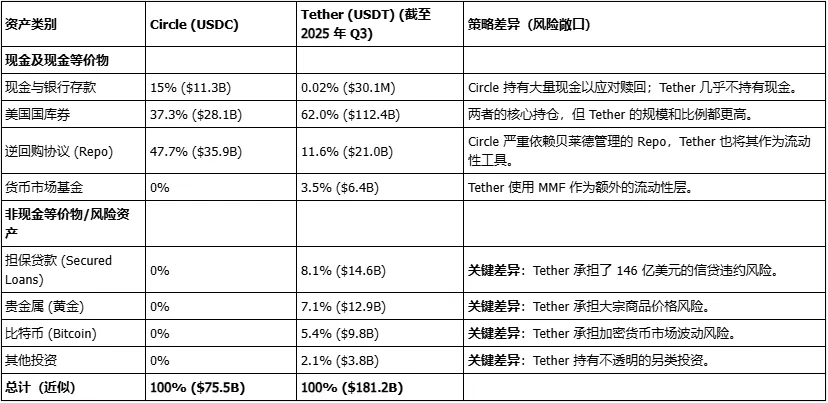

هيكل احتياطي Circle شديد التحفظ والشفافية. فبدلاً من إدارة المليارات داخلياً، تتولى BlackRock—أكبر مدير أصول في العالم—مسؤولية إدارة الاحتياطيات.

تودع أغلبية احتياطيات Circle في "صندوق احتياطي Circle" (USDXX)، وهو صندوق حكومي لسوق المال مسجل لدى SEC وتديره BlackRock بالكامل. واعتباراً من نوفمبر 2025، تتسم محفظة الصندوق بحذر كبير: 55.8% اتفاقيات إعادة شراء سندات الخزانة الأمريكية و44.2% سندات خزانة أمريكية.

- رسالة Circle الضمنية: "المؤسسات والمنظمون—قلقون من أمان الاحتياطيات؟ لقد حللنا الأمر. أموالنا ليست في حساب بنكي مجهول؛ BlackRock تديرها في صندوق منظم من SEC ومستثمر في أكثر السندات الأمريكية أماناً."

هذه استراتيجية دفاعية ذكية، حيث تتخلى Circle عن جزء من الأرباح (دفع رسوم إدارة لـ BlackRock) مقابل ثقة مؤسسية وتنظيمية دائمة.

Tether (USDT): عدوانية وربحية مرتفعة

إذا كانت Circle محاسبة دقيقة، فإن Tether أشبه بمدير صندوق تحوط جريء.

تعرضت Tether لانتقادات مستمرة بسبب نقص الشفافية (الاعتماد على تقارير إثبات BDO بدلاً من التدقيق الكامل)، لكن استراتيجيتها الاستثمارية أكثر جرأة وتنوعاً، ما يحقق عوائد ضخمة.

فيما يلي توزيع احتياطات Tether حتى الربع الثالث 2025:

- أصول تقليدية (مشابهة لـ Circle): أذونات خزانة أمريكية (112.4 مليار دولار أمريكي)، اتفاقيات إعادة شراء ليلية (18 مليار دولار أمريكي)، صناديق سوق المال (6.4 مليار دولار أمريكي).

- أصول عدوانية (لا تقترب منها Circle):

معادن ثمينة (ذهب): 12.9 مليار دولار أمريكي

Bitcoin: 9.8 مليار دولار أمريكي

قروض مضمونة: 14.6 مليار دولار أمريكي

استثمارات أخرى: 3.8 مليار دولار أمريكي

ويعني ذلك أن Tether تكسب فوائد سندات الخزانة وتتحمل مخاطر تقلب السلع والعملات الرقمية والائتمان.

تعمل Tether كصندوق تحوط، مدعومةً بـ USDT خالية من الفائدة التي يحتفظ بها المستخدمون حول العالم.

هذا النهج ساهم في تحقيق Tether أرباحاً بقيمة 13 مليار دولار أمريكي في 2024، إذ تجني الفوائد، تراهن على مكاسب رأسمالية في bitcoin والذهب، وتزيد العائدات عبر الإقراض عالي المخاطر.

ويفسر ذلك أيضاً تركيز Tether على الاحتياطيات الزائدة (صافي الأصول)—11.9 مليار دولار أمريكي حتى أغسطس 2024، والتي تشكل وسادة رأسمالية لامتصاص الخسائر المحتملة من الأصول الخطرة (bitcoin، القروض) ومنع فقدان ربط USDT بالدولار.

يتعين على Tether الحفاظ على أرباح مرتفعة لدعم تخصيص الأصول عالية المخاطر.

تركيبة أصول احتياطي Circle مقابل Tether (بيانات حتى الربع الثالث والرابع 2025)

إلى أين تذهب الأرباح؟

كيف يتم توزيع هذه الأرباح الهائلة؟ هنا تختلف الشركتان بشكل جذري.

Circle (USDC): عبء تقاسم الإيرادات مع Coinbase

إيرادات Circle كبيرة، لكن أرباحها الصافية تتأثر باتفاق تقاسم الإيرادات مع Coinbase.

Circle وCoinbase (المؤسسان المشتركان لـ USDC) اتفقا في 2018 على تقاسم دخل الفوائد من احتياطيات USDC، وتحصل Coinbase على 50% من قاعدة المدفوعات المتبقية.

تعتمد الصفقة على كمية USDC التي تحتفظ بها Coinbase. وبحلول 2024، انخفضت حصة Coinbase إلى 20% تقريباً من إجمالي USDC، لكن الاتفاقية لا تزال تمنحها ما بين 50% و55% من إجمالي دخل الاحتياطيات.

تستهلك تكلفة التوزيع معظم أرباح Circle، إذ ارتفعت نسبة ما تدفعه لـ Coinbase من 32% في 2022 إلى 54% في 2024. وبلغت إيرادات Circle 658 مليون دولار أمريكي في الربع الثاني 2025، فيما بلغت تكاليف التوزيع والتداول وغيرها 407 مليون دولار أمريكي.

وهذا يجعل Coinbase ليس شريك Circle فقط، بل أشبه بحامل أسهم فعلي في التدفق الأساسي لإيرادات USDC، فهي أكبر موزع وأكبر عبء تكلفة على Circle.

Tether (USDT): هيكل غير شفاف بالكامل

توزيع أرباح Tether يتم عبر هيكل غير شفاف تماماً.

Tether (USDT) مملوكة لشركة iFinex الخاصة المسجلة في جزر فيرجن البريطانية (BVI)، والتي تملك أيضاً Bitfinex، إحدى أكبر بورصات العملات الرقمية.

تذهب جميع أرباح Tether البالغة 13 مليار دولار أمريكي مباشرة إلى iFinex.

وباعتبارها شركة خاصة، لا تلزم iFinex بالكشف عن تفاصيل التكاليف أو توزيعات الأرباح مثل Circle المدرجة في البورصة. وبناءً على البيانات والتاريخ، يتم توزيع الأرباح عبر ثلاثة مسارات:

- توزيعات أرباح للمساهمين: iFinex (Bitfinex) لديها تاريخ في دفع توزيعات ضخمة للمساهمين الخاصين (مثل Giancarlo Devasini—246 مليون دولار أمريكي في 2017).

- الاحتفاظ بها كوسادة رأسمالية: كما ذكر، تحتفظ Tether بأرباح ضخمة (مثل 11.9 مليار دولار أمريكي) كصافي أصول للتحوط ضد الأصول عالية المخاطر.

- استثمارات استراتيجية (أو تحويلات داخلية): تستخدم Tether/iFinex الأرباح للتوسع في الذكاء الاصطناعي والطاقة المتجددة وتعدين bitcoin، كما أن لديها نمطاً طويلاً من التدفقات الداخلية المعقدة (مثل حادثة Crypto Capital).

في المحصلة، توزيع أرباح Circle علني ومكلف ومحكوم (بواسطة Coinbase)، بينما توزيع أرباح Tether غير شفاف وتحت سيطرة عدد محدود من صناع القرار في iFinex.

كيف يمكن للمستخدمين العاديين المشاركة في الأرباح؟

بما أن المصدرين يحتفظون بكل عوائد سندات الخزانة، كيف يحقق حاملو العملات المستقرة أرباحهم؟

الأرباح التي يجنيها المستخدمون لا تأتي من المصدرين، بل من احتياجات مستخدمي العملات الرقمية الآخرين عبر تقديم خدمات السيولة والإقراض وتحمل المخاطر على السلسلة مقابل العائد.

هناك ثلاث استراتيجيات رئيسية:

الاستراتيجية الأولى: الإقراض

- الآلية: إيداع USDC أو USDT في أسواق المال الخوارزمية مثل Aave أو Compound.

- من يدفع لك؟ المقترضون—عادةً متداولون برافعة مالية أو محتفظون بحاجة إلى سيولة دون بيع Bitcoin أو Ethereum.

- كيف تعمل: بروتوكولات مثل Aave وCompound تطابق المقرضين والمقترضين تلقائياً وتعدل الأسعار حسب العرض والطلب. المقرض يحصل على معظم الفائدة، بينما يحصل البروتوكول على نسبة بسيطة.

الاستراتيجية الثانية: توفير السيولة

- الآلية: إيداع العملات المستقرة (عادة USDC/USDT أو USDC/DAI) في مجمعات السيولة على منصات DEX.

- أفضل منصة: Curve Finance

Curve مصمم خصيصاً لتبادل العملات المستقرة، ويستخدم خوارزميات لتقليل الانزلاق السعري.

من يدفع لك؟ المتداولون، حيث تفرض كل عملية مبادلة رسماً بسيطاً (0.04%) يوزع على مزودي السيولة.

مكافآت إضافية: يقدم Curve حوافز إضافية عبر رمزه الحوكمي (CRV).

- لماذا هي شائعة: لأن المجمعات تتكون من عملات مستقرة مربوطة بالدولار، فلا يوجد تقريباً خسارة مؤقتة، ما يجعلها استراتيجية عائد مثالية.

الاستراتيجية الثالثة: الزراعة الرقمية للعوائد (Yield Farming)

- الآلية: استراتيجيات مركبة لتعظيم العائد.

- مثال: يمكنك

1) إيداع USDC في Aave؛

2) استخدام USDC كضمان لاقتراض ETH؛

3) استثمار ETH المقترض في مجمعات ذات عائد مرتفع.

- المخاطر: هذا الأسلوب الأكثر عدوانية، ويعرضك لهجمات العقود الذكية، وانخفاض سعر الضمان (ETH) وخطر التصفية، وإمكانية توقف مكافآت البروتوكول.

ملخص

في جوهرها، تحكي قصة العملات المستقرة عن اقتصادين متوازيين.

الأول هو نظام خاص خارج السلسلة، حيث يستثمر المصدرون (Tether/Circle) احتياطيات المستخدمين في سندات الخزانة الأمريكية ويقسمون مليارات الفوائد بين المساهمين والشركاء (مثل Coinbase)، بينما لا يحصل حاملو الرموز على شيء.

الثاني هو اقتصاد DeFi النشط على السلسلة، حيث يحقق المستخدمون العائدات من الرسوم والفوائد المدفوعة من مستخدمين آخرين عبر الإقراض وتوفير السيولة.

وهذا يكشف عن مفارقة مركزية: نظام لامركزي يعتمد على بنوك مركزية ربحية. مستقبل هذه المنظومة يعتمد على ركيزتين: استمرار بيئة أسعار الفائدة المرتفعة، واستمرار شغف مستخدمي DeFi بالمضاربة والرافعة المالية.

استدامة هذه الركائز تظل سؤالاً محورياً لصناعة العملات الرقمية.

بيان:

- تم إعادة نشر هذا المقال من [Baihua Blockchain] مع حقوق النشر للمؤلف الأصلي [Cole]. إذا كنت تعترض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة طلبك بسرعة وفق الإجراءات المعتمدة.

- إخلاء المسؤولية: الآراء والمعلومات الواردة هنا تعبر عن رأي الكاتب فقط ولا تُعد نصيحة استثمارية بأي شكل.

- تمت ترجمة نسخ المقال بلغات أخرى بواسطة فريق Gate Learn. لا يُسمح بالنقل أو النشر أو الانتحال للترجمات إلا مع ذكر Gate بشكل واضح.

مشاركة

المحتوى

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

USDC ومستقبل الدولار

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟