عندما تجتمع الأصول البطيئة مع الأسواق السريعة

مقدمة

تخضع الأصول الأكثر بطئاً في عالم المال—مثل القروض، والمباني، والسلع—لعملية دمج مع أسرع الأسواق في التاريخ. بينما تَعِد التوكنة بسيولة أكبر، فإنها في جوهرها تخلق وهمًا: غلاف من السيولة يحيط بجوهر غير سائل. هذا التباين هو جوهر التناقض السيولي لأصول العالم الحقيقي (RWA Liquidity Paradox).

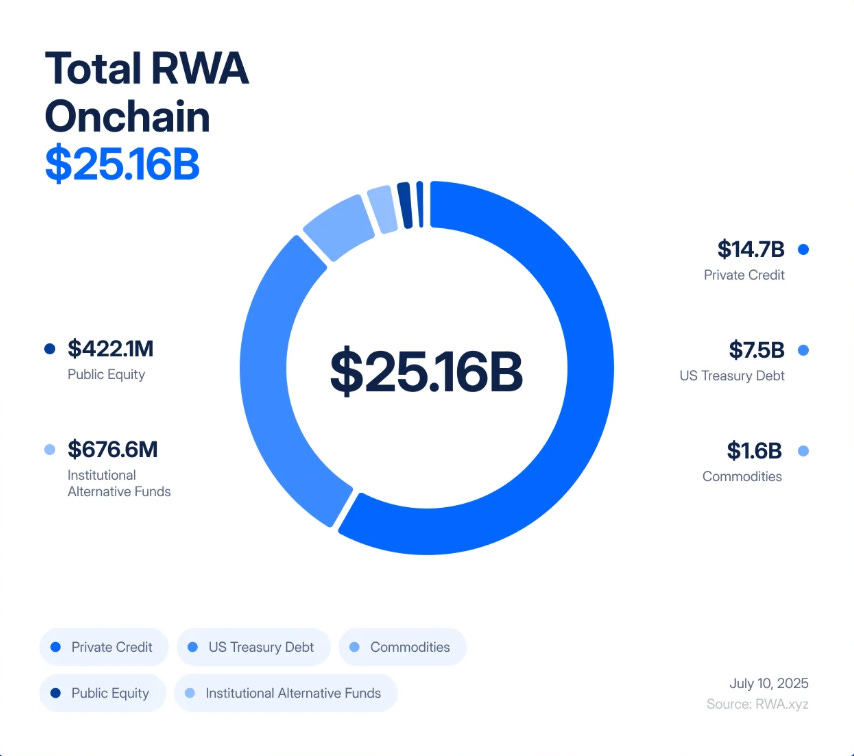

خلال خمس سنوات فقط، شهدت أصول العالم الحقيقي المرمّزة (RWAs) انتقالاً من تجربة بقيمة 85 مليون دولار إلى سوق تبلغ قيمته 25 مليار دولار، بنمو بلغ “245 ضعفًا بين 2020 و2025، مدفوعًا بطلب المؤسسات على العائد، والشفافية، وكفاءة الميزانية العمومية”.

أصدرت BlackRock سندات خزانة مرمّزة، وسجّلت Figure Technologies مليارات الدولارات من القروض الخاصة على السلسلة، وتتم اليوم عمليات تقسيم وتداول للعقارات من نيوجيرسي إلى دبي عبر بورصات لامركزية.

يتوقع المحللون أن تتبعها قريبًا أصول بقيمة تريليونات الدولارات. ويرى كثيرون أن هذا التطور يشكل الجسر المنتظر بين التمويل التقليدي (TradFi) والتمويل اللامركزي (DeFi)—فرصة لدمج أمان العائدات الفعلية مع سرعة وشفافية شبكات البلوكشين.

لكن خلف هذا الحماس يكمُن خلل بنيوي جوهري. التوكنة ليست عملية تغير الجوهر الأساسي للمبنى التجاري أو القرض الخاص أو سبيكة الذهب. فهذه أصول بطيئة وغير سائلة—مرتبطة قانونياً وتشغيلياً بعقود وسجلات ومحاكم. وتقتصر وظيفة التوكنة على تغليفها في أغلفة فائقة السيولة، ما يجعل تداولها، واستعمالها كضمان، وتسييلها أمراً فورياً. وفي المحصلة، يتحول النظام المالي ليحوّل مخاطر الائتمان البطيئة ومخاطر التقييم إلى مخاطر تذبذب عالية التردد، مع انتشار العدوى في دقائق بدلاً من شهور.

هذا المشهد ليس جديداً تماماً. ففي عام 2008 اكتشف وول ستريت ما يحدث حين يتحول الأصل غير السائل إلى مشتق “سائل”. فقد انهارت القروض العقارية منخفضة التصنيف ببطء، بينما انهارت التزامات الدين المضمونة (CDOs) ومبادلات التخلف عن السداد (CDS) بسرعة كبيرة. أما التناقض بين حالات التخلف الفعلية وهندسة المنتجات المالية فقد تسبّب في انهيار النظام العالمي. واليوم، نعتمد على بنية مشابهة—لكنها تعمل على شبكات بلوكشين، حيث تنتقل الأزمات بسرعة البرمجيات.

تخيل توكن يرتبط بعقار تجاري في بيرغن، نيوجيرسي. نظرياً، يملك العقار مقومات متينة: يدفع المستأجرون الإيجار، ويُسدد الرهن، ويؤكد صك الملكية سلامة الوضع القانوني. لكن نقل الملكية قانونياً—التحقق، التوقيع، التسجيل في السجلات الحكومية—يستغرق أسابيع. هذا هو نمط عمل العقارات: ببطء ومنهجية، بالاعتماد على الوثائق والإجراءات القضائية.

الآن، بعد إدراج العقار على السلسلة، يوضع الصك ضمن كيان ذي غرض خاص (SPV) ليصدر توكنات رقمية تمثل الملكية المجزأة. فجأة، يتحول الأصل إلى سلعة قابلة للتداول على مدار الساعة. وخلال فترة وجيزة، يمكن أن تتغير ملكية هذه التوكنات مئات المرات في بورصات لامركزية، وتستخدم كضمان لإصدار العملات المستقرة في بروتوكولات الإقراض، أو تُدمج في منتجات مركبة تقدم “عائدًا حقيقيًا وآمنًا”.

لكن الحقيقة تبقى أن العقار نفسه لم يتغير. إذا تخلف مستأجر أساسي عن السداد، أو انخفضت أسعار العقارات، أو تم الطعن قانونيًا بحق الكيان الخاص، فإن الأثر الفعلي يتطور خلال شهور أو سنوات. أما على السلسلة، فبمجرد ظهور إشاعة على تويتر، أو تأخر تحديث الأوراكل، أو موجة بيع مفاجئة، تنهار الثقة فوراً وتبدأ عمليات تصفية آلية. يبقى المبنى قائمًا، لكن تمثيله الرقمي قد ينهار في دقائق—ويجرّ معه تجمعات الضمانات وبروتوكولات الإقراض والعملات المستقرة.

هذا هو جوهر التناقض السيولي لأصول العالم الحقيقي: الوهم بأن ربط الأصول غير السائلة بأسواق فائقة السيولة يزيد أمانها، بينما في الحقيقة تزداد قابلية النظام للانهيار بسرعة.

2008 في الحركة البطيئة مقابل 2025 في الزمن الفعلي

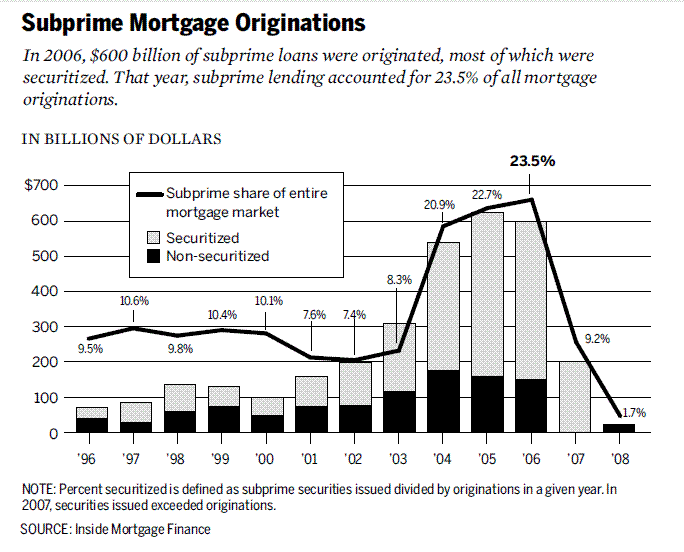

في منتصف الألفية الثانية، حولت وول ستريت القروض العقارية منخفضة التصنيف—وهي قروض غير سائلة وعالية المخاطر—إلى أوراق مالية شديدة التعقيد.

جمعت البنوك القروض ضمن أوراق مالية مدعومة بالرهن العقاري (Mortgage-Backed Securities - MBS)، ثم جزّأتها إلى شرائح ضمن التزامات الدين المضمونة (Collateralized Debt Obligations - CDOs). وللتحوط، طبّقت مبادلات التخلف عن السداد (Credit Default Swaps - CDS). على الورق، ظهر أن هذه العملية خلقت أصول AAA “آمنة” من قروض هشة، لكن في الواقع بنت نظامًا معقدًا هشًا وغامضًا.

اندلعت الأزمة حين تصادم بطء تعثر القروض العقارية مع سرعة تداول المشتقات المالية. استغرقت المنازل شهورًا ليتم الحجز عليها، لكن قيم المشتقات المرتبطة بها أعيد تسعيرها خلال ثوانٍ. هذا التباين لم يكن سبب الانهيار وحده، لكنه ضاعف تأثيره وحوّله من مشكلة محلية إلى أزمة عالمية.

توكنة أصول العالم الحقيقي (RWA) تعرض النظام لخطر تكرار هذا التباين—لكن بوتيرة أسرع. بدلاً من تقسيم قروض الرهن العقاري منخفضة التصنيف، نقوم اليوم بترميز القروض الخاصة والعقارات وسندات الخزانة إلى توكنات على السلسلة. وبدلاً من CDS، سيظهر مشتقات RWA-squared: خيارات، مشتقات تركيبية، ومنتجات مركبة تبنى فوق توكنات الأصول الحقيقية. وبدلاً من وكالات التصنيف التي منحت تصنيف AAA للمنتجات الهشة، نعتمد اليوم في التقييم على أوراكل (Oracle) والجهات الحافظة—صناديق سوداء جديدة للثقة.

هذا التشابه ليس شكليًا فقط، بل المنطق ذاته: نغلف الأصول البطيئة غير السائلة في هياكل تبدو سيولة، ثم نطرحها في أسواق تتحرك بوتيرة تفوق الأصل الأساسي بمراحل. في 2008 انهار النظام خلال شهور، أما في التمويل اللامركزي فقد تنتشر العدوى خلال دقائق.

السيناريو 1: سلسلة التوقف الائتماني السريع

قام بروتوكول إقراض خاص بترميز قروض للشركات الصغيرة والمتوسطة بقيمة 5 مليارات دولار. تبدو العائدات مستقرة—بين 8 و12%. ويعتبر المستثمرون التوكن ضمانًا آمنًا ويقترضون ضده في منصات مثل Aave وCompound.

ثم يتغير وضع الاقتصاد الحقيقي. ترتفع حالات التخلف عن السداد. تبدأ القيمة الحقيقية لمحفظة القروض في الانخفاض، لكن الأوراكل الذي يمد السوق بالأسعار المرمّزة يحدث بياناته شهريًا فقط. على السلسلة، تبدو الأمور مستقرة.

تنتشر شائعات بأن بعض أكبر المقترضين تخلفوا عن السداد. يسارع المتداولون للبيع قبل أن يحدث الأوراكل بياناته. ينخفض سعر التوكن في السوق عن قيمته “الرسمية”، وينكسر الارتباط.

تنطلق أدوات التسييل الآلية. تسجل بروتوكولات الإقراض اللامركزية انخفاض السعر في التوكن، فيبدأ التسييل التلقائي للقروض المدعومة بهذا الأصل. تفعّل الروبوتات عمليات السداد، وتسحب الضمانات، وتبيعها في البورصات—ما يؤدي لانخفاض السعر أكثر. تزداد عمليات التسييل. خلال دقائق، تتحول أزمة ائتمان بطيئة إلى انهيار كامل على السلسلة.

السيناريو 2: انهيار العقارات المفاجئ

يتعرض أمين حفظ يشرف على عقارات تجارية مرمّزة بقيمة 2 مليار دولار لاختراق إلكتروني، ويعترف بأن حقوقه القانونية في سندات الملكية قد تكون مهددة. وفي الوقت ذاته، يضرب إعصار مدينة تحوي العديد من هذه المباني.

تنهار قيمة الأصول خارج السلسلة فورًا، وتنهار التوكنات المرمّزة مباشرة.

في البورصات اللامركزية، يندفع المستثمرون لبيع توكناتهم في حالة ذعر. تُستنزف السيولة من صانعي السوق الآليين. ينهار سعر التوكن بسرعة كبيرة.

على مستوى التمويل اللامركزي، كانت تلك التوكنات قد استُخدمت كضمان. تبدأ عمليات التسييل، لكن الضمانات المصادرة تتحول لأصول عديمة القيمة وغير قابلة للتسييل. تبقى البروتوكولات مع ديون معدومة غير قابلة للتحصيل. ما وُصف بأنه “عقارات مؤسسية من الدرجة الأولى على السلسلة” يتحول فجأة إلى عجز مالي في ميزانيات بروتوكولات التمويل اللامركزي وأي صناديق تقليدية تتعرض لها.

تشترك السيناريوهات في ديناميكية واحدة: ينهار الغلاف السيولي أسرع بكثير من استجابة الأصل الحقيقي نفسه. يبقى المبنى قائما، وتبقى القروض موجودة. لكن على السلسلة، تتبخر القيمة الرمزية خلال دقائق، وتسحب النظام بأكمله معها.

المرحلة التالية: منتجات RWA-Squared

لا يتوقف الابتكار المالي عند الطبقة الأولى. فعندما تظهر فئة أصول جديدة، تبدأ وول ستريت (واليوم التمويل اللامركزي) في بناء مشتقات فوقها. فالرهون العقارية منخفضة التصنيف خلقت أوراقًا مالية مدعومة بالرهن العقاري، ثم محافظ دين مضمونة، ثم مبادلات التخلف عن السداد. كان كل مستوى يعد بإدارة أفضل للمخاطر، لكن كل طبقة زادت هشاشة النظام.

توكنة أصول العالم الحقيقي تسير في نفس الاتجاه. الموجة الأولى واضحة: التقسيم في القروض، وسندات الخزانة، والعقارات. أما الموجة الثانية فهي حتمية: منتجات RWA-Squared. توكنات مجمعة في مؤشرات، وشرائح “آمنة” و”عالية المخاطر”، ومشتقات تركيبية تتيح للمتداولين الرهان على سلال من القروض أو العقارات المرمّزة. توكن مدعوم بعقار في نيوجيرسي وقروض شركات صغيرة في سنغافورة يمكن تغليفه كمنتج عائد موحد ومرفوع عبر التمويل اللامركزي.

المفارقة أن المشتقات على السلسلة ستبدو أكثر أمانًا من مبادلات التخلف عن السداد في 2008، لأن عملياتها مضمونة بالكامل وشفافة. لكن المخاطر لن تختفي، بل ستتغير. عيوب العقود الذكية تحل محل خطر التخلف الائتماني، وأخطاء الأوراكل تحل محل التلاعب في التصنيف، وحالات الفشل في إدارة البروتوكولات تحل محل AIG. النتيجة واحدة: طبقات من الاستدانة، وروابط خفية، ونظام هش يمكن أن ينهار بسبب نقطة فشل واحدة.

وعد التنويع—دمج سندات الخزانة، والقروض، والعقارات في سلة رمزية—يتجاهل حقيقة أن جميع هذه الأصول باتت مرتبطة باتجاه واحد: شبكات التمويل اللامركزي نفسها. أي إخفاق في أوراكل رئيسي، عملة مستقرة، أو بروتوكول إقراض سيؤدي لانهيار كل مشتق من منتجات RWA-Squared، بغض النظر عن تنوع الأصول الأساسية.

سيتم تسويق منتجات RWA-Squared كجسر للنضج، ودليل على قدرة التمويل اللامركزي على إعادة إنتاج تعقيدات التمويل التقليدي. لكنها قد تتحول أيضًا إلى مسرّع قد يؤدي إلى انهيار حاد بدلًا من تراجع تدريجي.

الخاتمة

يُروج لازدهار توكنة أصول العالم الحقيقي باعتبارها الجسر الكبير بين التمويل التقليدي واللامركزي. تُحقق التوكنة بالفعل كفاءة، وتركيبية، وفتح فرص جديدة لتحقيق العائدات. لكنها لا تغير جوهر الأصول نفسها: القروض، المباني، والسلع تبقى بطيئة وغير سائلة، حتى لو تداولت أغلفتها الرقمية بسرعات البلوكشين.

هذا هو التناقض السيولي. حين نربط أصولًا غير سائلة بأسواق فائقة السيولة، نخلق نظامًا أكثر هشاشة وتقلبًا. فالأدوات التي تسرّع الأسواق وتزيد الشفافية تجعل هذه الأسواق أيضًا أكثر عرضة للصدمات المفاجئة.

في عام 2008، استغرق تحول تعثرات الرهن العقاري إلى أزمة عالمية عدة شهور. مع الأصول المرمّزة، يمكن لنفس التباين أن ينقل العدوى خلال دقائق. الدرس ليس في إلغاء التوكنة، بل في التصميم مع أخذ مخاطرها بالحسبان: أوراكل أكثر تحفظًا، معايير ضمان أكثر صرامة، وآليات إيقاف أقوى.

لسنا ملزمين بتكرار أزمة الماضي. ولكن إذا تجاهلنا التناقض، قد نزيد سرعة حدوثها.

تنويه:

- تم إعادة نشر هذا المقال من [Tristero Research]. جميع الحقوق محفوظة للمؤلف الأصلي [Tristero Research]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn الذي يتولى معالجة الطلب بشكل فوري.

- تنويه المسؤولية: جميع الآراء الواردة في هذا المقال تمثل وجهة نظر المؤلف فقط ولا تُعد بأي شكل نصيحة استثمارية.

- ترجمات هذا المقال للغات أخرى أُنجزت بواسطة فريق Gate Learn. باستثناء الحالات المنصوص عليها صراحةً، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

توقعات العملات الرقمية لعام 2025: ماذا تقول المؤسسات الاستثمارية المتصدرة (الجزء 1)

ONDO، وهو مشروع مفضل لدى شركة BlackRock

ما هي القصص الرقمية؟ أفضل القصص لعام 2025 (تم تحديثها)

بوابة البحث: Comprendre la logique de base et les projets chauds de RWA en un article

شرح ورقة البيضاء لـ Mint Blockchain: طموح ومستقبل L2 الحصري لـ NFT