Tras una caída del 80 % en el precio, ¿BitMine está experimentando un desajuste de valor?

El mercado cripto sigue estancado. Desde noviembre, Ethereum ha perdido cerca de un 40 % desde su máximo, y los ETF mantienen salidas netas. En este entorno de caída general, BitMine—la mayor tesorería de Ethereum—se ha convertido en el epicentro. Founders Fund, de Peter Thiel, ha reducido a la mitad su participación en BMNR, mientras que ARK Invest, liderada por Cathie Wood, y JPMorgan han incrementado sus posiciones yendo a contracorriente.

Esta división entre los grandes inversores ha situado el “5 % Alchemy” de BitMine bajo los focos: con 3,56 millones de ETH, 3 000 millones de dólares en pérdidas no realizadas y un mNAV en 0,8, BitMine—uno de los últimos bastiones de acumulación de Ethereum—afronta cuestiones clave: ¿cuánto tiempo podrá seguir comprando? ¿Hay una valoración errónea? Cuando el efecto DAT pierda tracción, ¿quién comprará ETH?

1. El 5 % Alchemy de BitMine: ¿Cuánto resistirá su tesorería?

Como segunda mayor tesorería cripto tras MicroStrategy, BitMine aspiraba a acumular tokens equivalentes al 5 % de la oferta total de Ethereum. El 17 de noviembre, BitMine anunció que ya posee 3,56 millones de ETH—casi un 3 % del suministro y más de la mitad de su objetivo de 6 millones de ETH. Actualmente, la empresa dispone de unos 11 800 millones de dólares en criptoactivos y efectivo, incluyendo 192 Bitcoins, 607 millones en liquidez y 13,7 millones de acciones de Eightco Holdings.

Desde el inicio de su programa de acumulación masiva de tokens en julio, BitMine acaparó la atención del mercado. En ese periodo, su cotización subió en paralelo a la de Ethereum, y los inversores percibieron la estrategia de crecimiento de la capitalización bursátil a través de la tenencia de tokens como un nuevo modelo para el sector cripto.

No obstante, con el enfriamiento del mercado y la menor liquidez, el sentimiento se ha invertido. La caída del precio de Ethereum ha hecho que las compras agresivas de BitMine parezcan cada vez más arriesgadas. Con un precio medio de compra de 4 009 dólares por ETH, las pérdidas no realizadas de BitMine rondan los 3 000 millones de dólares. A pesar de las declaraciones públicas de su presidente Tom Lee, mostrando confianza en Ethereum y voluntad de seguir comprando a precios inferiores, los inversores han pasado de preguntarse “¿cuánto más comprará BitMine?” a “¿cuánto tiempo podrá sostener este ritmo?”

BitMine dispone ahora de unos 607 millones de dólares en reservas de efectivo, procedentes básicamente de dos fuentes.

La primera son los ingresos por criptoactivos. BitMine genera flujo de caja a corto plazo con minería de Bitcoin refrigerada por inmersión y consultoría, mientras que apuesta por el largo plazo con el staking de Ethereum. La compañía señala que sus ETH apostados generarán cerca de 400 millones de dólares netos.

La segunda fuente es la financiación secundaria. BitMine puso en marcha un programa ATM de venta de acciones, que le permite emitir nuevas acciones a cambio de efectivo en cualquier momento, sin límites previos de precio o volumen. Hasta ahora, la compañía ha emitido acciones por varios cientos de millones de dólares, atrayendo a inversores institucionales como ARK, JPMorgan y Fidelity. Según Tom Lee, las compras institucionales de acciones BMNR financian directamente la adquisición de más ETH.

Al combinar la acumulación de ETH con la generación de rendimiento, BitMine trata de redefinir la asignación de capital empresarial. Sin embargo, la evolución del mercado está debilitando la estabilidad de este modelo.

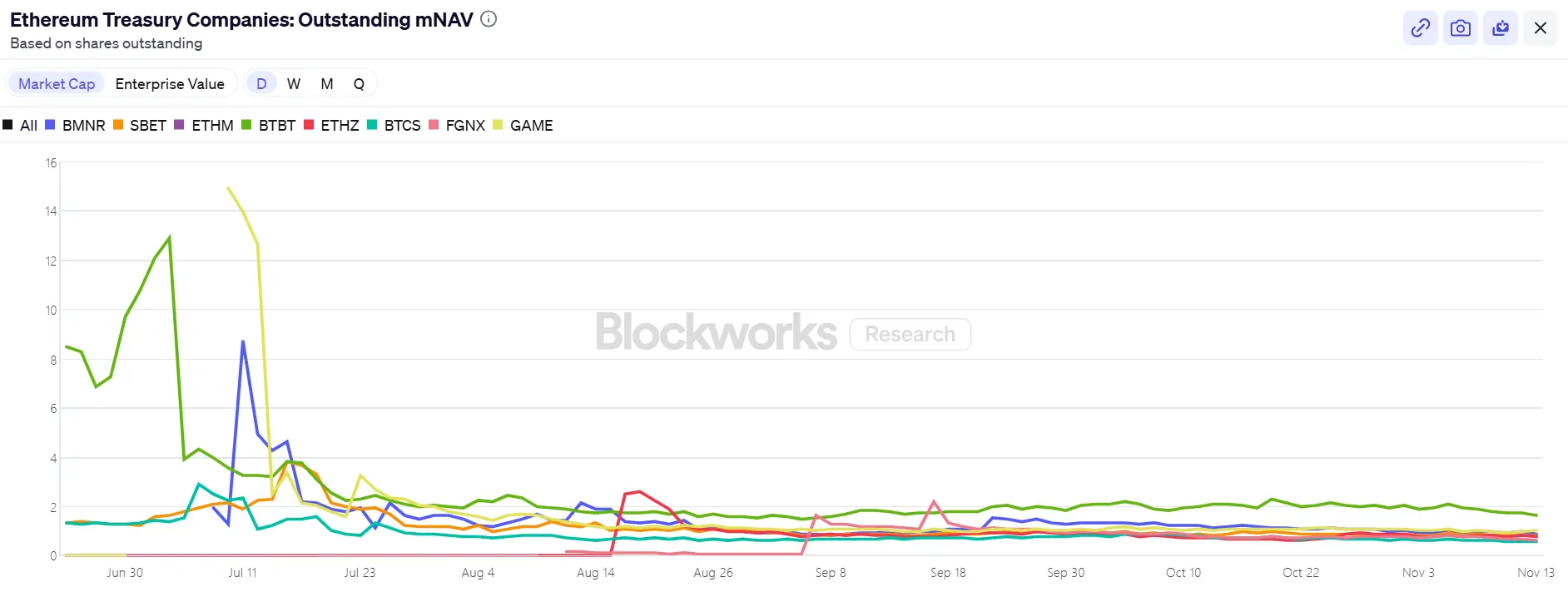

En bolsa, BitMine (BMNR) soporta una fuerte presión, con una caída del 80 % desde el máximo de julio. Su capitalización actual ronda los 9 200 millones de dólares—por debajo de los 10 600 millones de sus tenencias de ETH (a un ETH de 3 000 dólares)—y el mNAV cae a 0,86. Este descuento refleja la preocupación por las pérdidas no realizadas y la viabilidad financiera de BitMine.

2. El último recurso de ETH: fragmentación de las tres grandes fuerzas compradoras y retirada del staking

A nivel macro, las señales restrictivas de la Reserva Federal y la baja probabilidad de una bajada de tipos en diciembre han debilitado el mercado cripto y reducido drásticamente el apetito por el riesgo.

ETH ha caído hasta los 3 000 dólares, perdiendo más de un 30 % desde el máximo de 4 900 dólares en agosto. Esta corrección ha devuelto al mercado una pregunta clave: si antes los precios se sostenían por la acumulación de tesorerías e instituciones, ¿quién comprará cuando esas fuentes se agoten?

Entre los grandes agentes del mercado, los tres principales compradores—ETF, tesorerías y capital on-chain—se están separando.

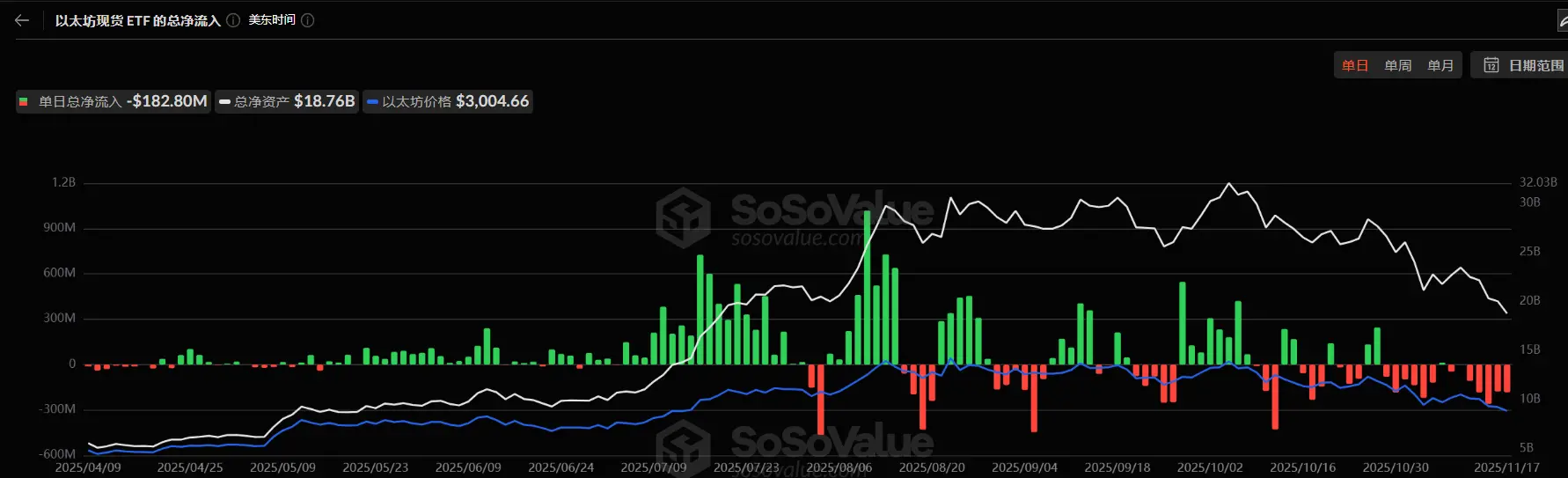

Primero, las entradas en ETF de Ethereum han caído de forma notable. El total de ETH en ETF es ahora de unos 6,36 millones, el 5,25 % del suministro. Según SoSoValue, a mediados de noviembre, los ETF spot de Ethereum contaban con activos netos de unos 18 760 millones de dólares, pero este mes las salidas han superado con creces a las entradas, con salidas diarias de hasta 180 millones de dólares. En comparación con las entradas constantes de julio y agosto, los flujos han pasado de una subida continuada a una caída volátil.

Esta caída no solo debilita una fuente clave de compras a gran escala, sino que también refleja la fragilidad de la confianza del mercado. Los inversores en ETF suelen ser capital a medio y largo plazo; su salida implica un descenso de la demanda desde las finanzas tradicionales. Sin apoyo de los ETF, la volatilidad podría aumentar a corto plazo.

En segundo lugar, las empresas Digital Asset Treasury (DAT) también se están fragmentando. Las reservas de ETH de estas empresas suman ahora 6,24 millones, o el 5,15 % del suministro. La acumulación se ha frenado notablemente en los últimos meses, con BitMine como casi único gran comprador. En la última semana, BitMine sumó otros 67 021 ETH, manteniendo su estrategia. SharpLink no ha añadido a la compra de 19 300 ETH desde el 18 de octubre—a un coste medio de 3 609 dólares, también en pérdidas latentes.

En cambio, algunas tesorerías menores han tenido que recortar posiciones. ETHZilla vendió unos 40 000 ETH a finales de octubre para financiar recompras de acciones y tratar de reducir su descuento y estabilizar el precio liquidando parte de su ETH.

Esta divergencia refleja el paso del sector tesorero de una expansión general a un ajuste estructural. Las grandes pueden seguir comprando por capital y confianza, mientras que las más pequeñas están limitadas por liquidez y deuda. El mercado evoluciona de compras generalizadas a una minoría con grandes reservas.

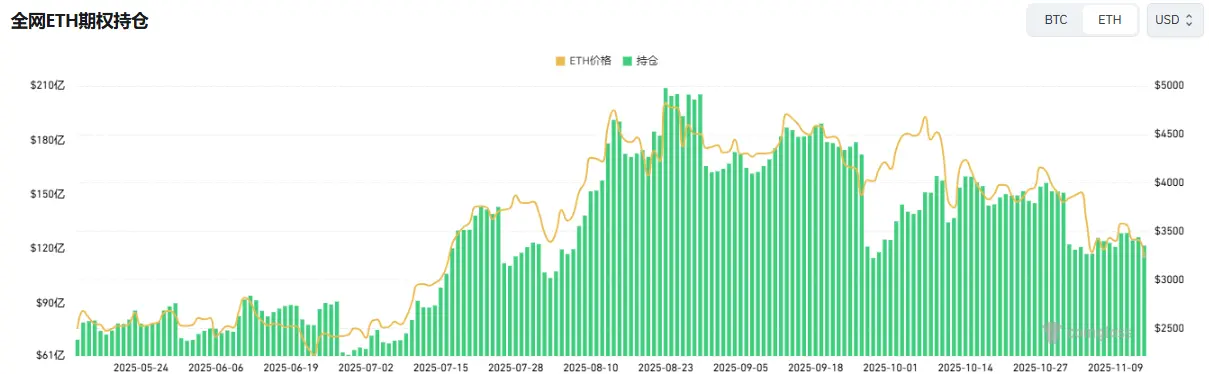

On-chain, las ballenas y las direcciones de alta frecuencia aún mueven capital a corto plazo, pero no sostienen el precio. Recientemente, un destacado inversor alcista en ETH fue liquidado en varias ocasiones, minando la confianza. Según Coinglass, el open interest de ETH se ha reducido a la mitad desde el máximo de agosto; el capital apalancado se retira rápidamente, señalando un enfriamiento de la liquidez y la especulación.

Además, algunas carteras inactivas de la ICO de Ethereum se han reactivado y han comenzado a mover fondos tras más de diez años. Datos de Glassnode muestran que los holders a largo plazo (más de 155 días) están vendiendo unos 45 000 ETH diarios—unos 140 millones de dólares. Es el ritmo de venta más alto desde 2021, lo que evidencia un debilitamiento de las fuerzas alcistas.

Arthur Hayes, cofundador de BitMEX, escribía recientemente que, aunque las entradas en ETF y las compras DAT impulsaron a Bitcoin pese a la menor liquidez en dólares desde el 9 de abril, esa etapa ha concluido. Ya no hay suficiente base para que las instituciones sigan comprando ETF, y la mayoría de los DAT cotizan con descuento sobre el mNAV—por lo que los inversores evitan estos derivados.

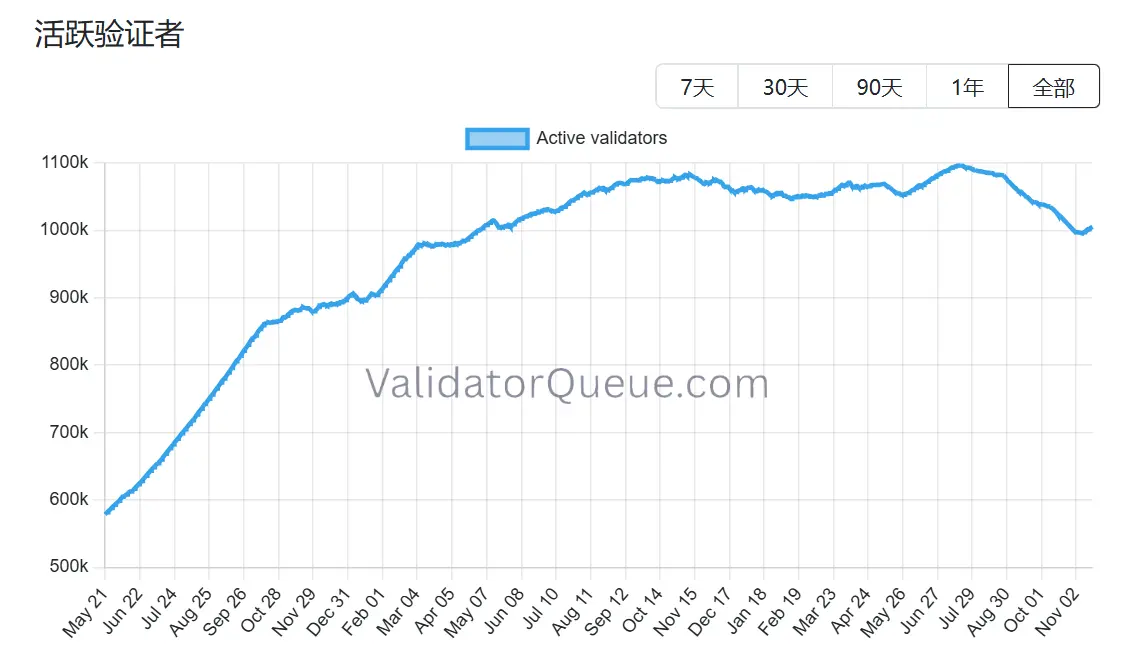

Lo mismo ocurre con Ethereum, especialmente ahora que su ecosistema de staking muestra signos de retroceso. Según Beaconchain, los validadores activos diarios de Ethereum han caído cerca de un 10 % desde julio, marcando su nivel más bajo desde abril de 2024. Es la mayor caída desde la transición de proof-of-work (PoW) a proof-of-stake (PoS) en septiembre de 2022.

Este descenso responde a dos factores principales:

En primer lugar, la subida de Ethereum este año ha provocado una salida récord de validadores, ya que los operadores de staking han retirado y realizado beneficios.

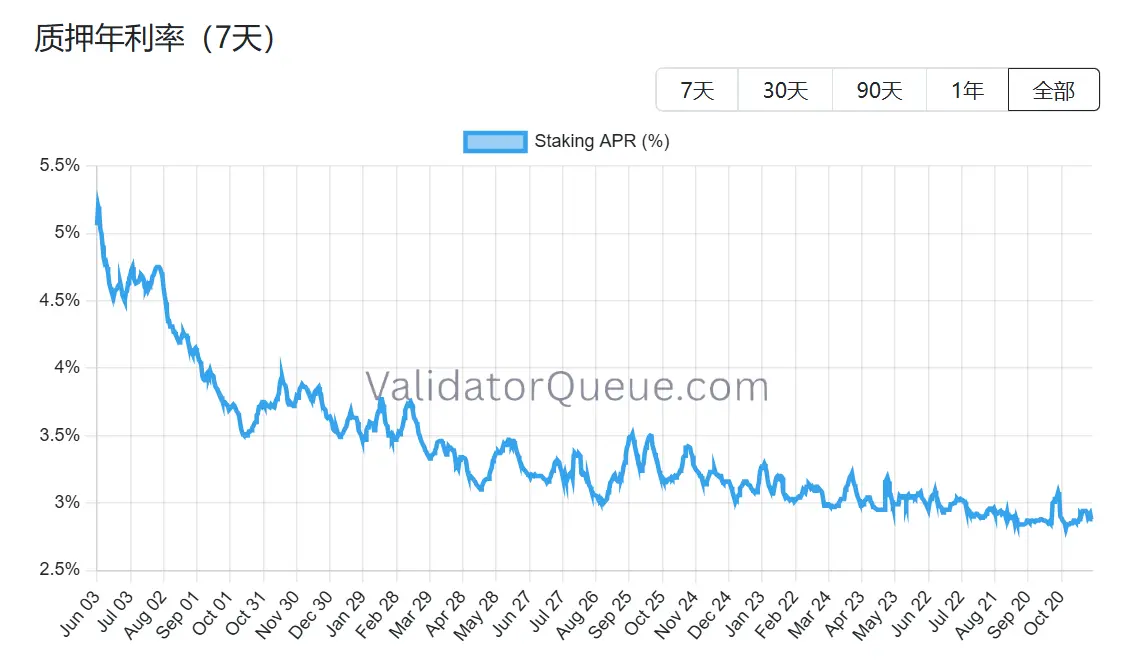

En segundo lugar, la bajada de los rendimientos y el aumento del coste de financiación han hecho que el staking apalancado deje de ser rentable. Actualmente, el rendimiento anualizado ronda el 2,9 % TAE, muy por debajo del máximo del 8,6 % alcanzado en mayo de 2023.

Con los tres grandes canales de demanda bajo presión y el staking en retirada, Ethereum se enfrenta a una prueba estructural para sostener el precio. BitMine sigue acumulando, pero casi libra una batalla solitaria. Si incluso BitMine—el último pilar—deja de comprar, el mercado podría perder no solo un valor o flujo de capital, sino la confianza fundamental en la narrativa de Ethereum.

3. ¿Está BitMine infravalorada?

Tras repasar los flujos de capital y la reducción de la presión compradora, surge una pregunta de fondo: ¿ha terminado de verdad la historia de BitMine? El precio actual no refleja plenamente sus diferencias estructurales.

En comparación con MicroStrategy, BitMine partía de una estrategia diferente. MicroStrategy depende en gran parte de deuda convertible y acciones preferentes para financiarse en el mercado secundario, con costes anuales de intereses de cientos de millones y rentabilidad sujeta a las subidas de Bitcoin. BitMine, en cambio, ha diluido acciones pero apenas tiene deuda con intereses. Sus tenencias de ETH le generan entre 400 y 500 millones de dólares anuales en staking—un flujo de caja estable y mucho menos dependiente de las oscilaciones de precio que los costes de la deuda de Strategy.

Aún más relevante, este rendimiento es solo un comienzo. Como uno de los mayores holders institucionales de ETH del mundo, BitMine puede usar ETH apostado para restaking (añadiendo un 1–2 % anualizado), operar nodos, asegurar rendimientos fijos mediante tokenización (por ejemplo, un 3,5 % estable), o incluso emitir notas estructuradas de ETH para instituciones—opciones que no están disponibles para el BTC de MicroStrategy.

Aun así, BitMine (BMNR) cotiza ahora con un descuento del 13 % respecto a sus tenencias de ETH. En el sector DAT, no es el descuento más acusado, pero sí inferior a la media histórica de activos comparables. El sentimiento bajista ha magnificado el impacto visual de las pérdidas no realizadas, ocultando el colchón de rendimiento y el valor de las opciones de su ecosistema.

Movimientos institucionales recientes sugieren que este gap empieza a detectarse. El 6 de noviembre, ARK Invest sumó 215 000 acciones (8,06 millones de dólares) y JPMorgan poseía 1,97 millones de acciones a cierre del tercer trimestre. No se trata de compras a ciegas en mínimos, sino de apuestas calculadas por el crecimiento compuesto a largo plazo del ecosistema ETH. Si el precio de Ethereum se estabiliza o rebota, los rendimientos estables de BitMine podrían permitir que su mNAV se recupere más rápido que el de tesorerías más apalancadas.

¿Existe una infravaloración real? La respuesta ya está clara; solo falta saber cuándo pagará el mercado esa prima por escasez. El descuento actual es tanto un riesgo como el punto de partida del desacuerdo del mercado. Como dice Tom Lee, el dolor es temporal y no descarrilará el superciclo de ETH. Ni, posiblemente, reducirá el papel central de BitMine en este ciclo.

Aviso legal:

- Este artículo ha sido republicado de [ChainCatcher], y los derechos de autor pertenecen al autor original [Zhou, ChainCatcher]. Si tienes alguna objeción respecto a esta republicación, contacta con el equipo de Gate Learn, que atenderá tu solicitud según los procedimientos aplicables.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo son exclusiva responsabilidad del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo mención expresa a Gate, no se permite copiar, distribuir ni plagiar ninguna versión traducida de este artículo.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain