Cours de l’action MSFT : la croissance du cloud et l’innovation en IA, moteurs du potentiel de progression à long terme de Microsoft

La valeur à long terme des actions Microsoft attire l’attention

À l’heure où les valeurs technologiques mondiales entament un nouveau cycle porté par l’intelligence artificielle, Microsoft (MSFT) revient sur le devant de la scène. Malgré de légères fluctuations à court terme de son cours de Bourse, des fondamentaux solides et un écosystème IA en rapide expansion rendent les niveaux inférieurs à 500 dollars particulièrement attractifs pour les investisseurs de long terme.

Face à l’envolée de la demande en services cloud et à la prolifération accélérée des solutions d’IA, Microsoft fait partie des géants technologiques au potentiel de croissance structurelle le plus élevé.

Cloud et IA : deux moteurs de croissance

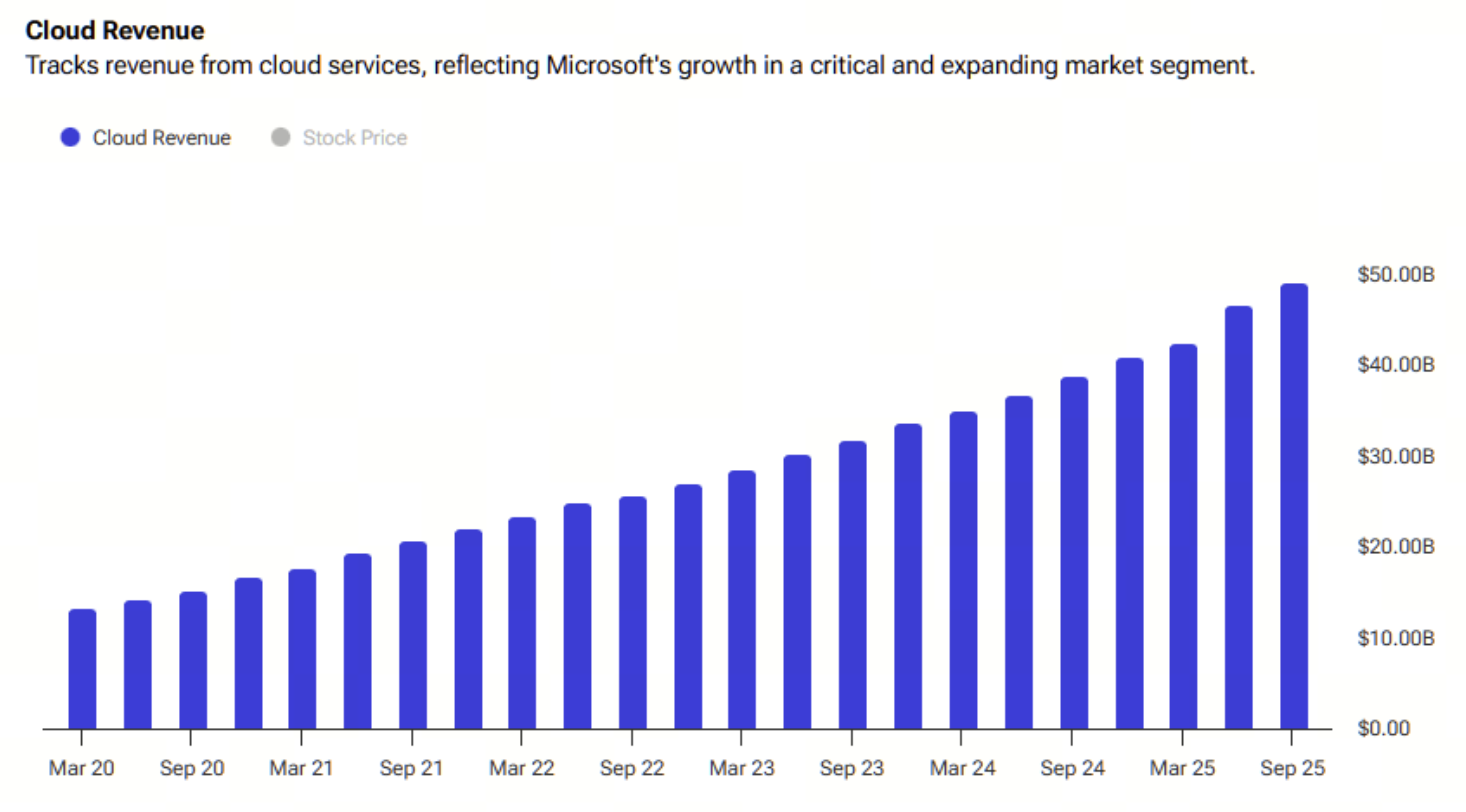

Microsoft s’est une nouvelle fois distingué dans son dernier rapport financier. Au troisième trimestre 2025 (correspondant au premier trimestre de son exercice fiscal 2026), le chiffre d’affaires a atteint 77,7 milliards de dollars, soit une hausse de 18,4 % sur un an : il s’agit de sa plus forte croissance trimestrielle depuis 2022. Azure et les autres services cloud se sont particulièrement illustrés, avec des revenus en hausse de 40 % sur un an, la demande restant si forte que même l’accroissement des capacités n’a pas suffi à la satisfaire pleinement.

Le carnet de commandes commercial a grimpé de 51 % pour atteindre 392 milliards de dollars, offrant une base solide à la croissance future du chiffre d’affaires. Les revenus issus des licences Windows OEM et de la publicité sur les moteurs de recherche ont progressé de 6 % et 16 % respectivement, témoignant de la diversification et de l’optimisation du mix de revenus de Microsoft.

Infrastructure cloud × IA

La croissance cloud de Microsoft s’appuie désormais non seulement sur l’attrait suscité par Copilot, mais aussi sur des évolutions d’infrastructure majeures et une demande croissante des entreprises. Le chiffre d’affaires du segment Intelligent Cloud s’est établi à 30,9 milliards de dollars, en progression de 28 % sur un an ; l’ensemble des revenus Microsoft Cloud a augmenté de 26 % pour atteindre environ 49,1 milliards de dollars.

(Source : tipranks)

Microsoft bâtit un puissant moteur de croissance intégrant cloud, IA et outils de productivité, incitant ses clients entreprises à investir toujours davantage dans la donnée, la puissance de calcul et l’automatisation.

Croissance explosive des profits et du cash-flow

Les performances financières de Microsoft sont tout aussi remarquables, avec une marge d’EBITDA qui atteint un niveau record de 60 %, portée par les activités logicielles et d’abonnement à forte rentabilité (Microsoft 365, Dynamics, GitHub) et par le modèle de surclassement payant pour Copilot, son service IA à forte valeur ajoutée.

En augmentant ses investissements dans l’infrastructure (avec des dépenses d’investissement trimestrielles de 34,9 milliards de dollars), Microsoft continue malgré tout de dégager un flux de trésorerie disponible solide de 25,7 milliards de dollars, illustrant sa capacité exceptionnelle à générer du cash et son efficacité opérationnelle. La marge brute du cloud a légèrement reculé à 68 % à court terme, en raison des coûts initiaux liés à l’extension des serveurs IA et des capacités GPU, mais ces investissements devraient générer à terme des revenus logiciels et services à plus forte valeur ajoutée.

L’effet flywheel de l’IA pleinement enclenché

La stratégie IA de Microsoft progresse rapidement, illustrée par un contrat Azure de long terme avec OpenAI pouvant atteindre 250 milliards de dollars, ce qui renforce de façon significative la visibilité et la pérennité de ses activités cloud. En parallèle, Microsoft a conclu un accord de 9,7 milliards de dollars sur cinq ans avec IREN afin de sécuriser sa chaîne d’approvisionnement en GPU, tout en développant ses centres de données au Texas et aux Émirats arabes unis. Ces initiatives démontrent la consolidation constante par Microsoft de ses bases technologiques en IA, préparant ainsi la prochaine phase de croissance du chiffre d’affaires et des bénéfices.

Valorisation et perspectives de marché

Si le PER actuel de Microsoft est d’environ 31, les perspectives de croissance à deux chiffres du chiffre d’affaires et du BPA suggèrent que le niveau de valorisation reste raisonnable. Si le BPA 2026 s’établit entre 15,5 et 16,5 dollars, le ratio PEG s’élève à environ 2 — ce qui est considéré comme attractif, voire modéré, pour une société générant des flux de trésorerie réguliers et bénéficiant d’un élan IA continu.

Le consensus des analystes demeure très positif. D’après les dernières estimations du marché, l’ensemble des 34 analystes interrogés recommandent Microsoft à l’« achat fort » (« Strong Buy »), avec un objectif de cours moyen à 633 dollars, soit un potentiel d’appréciation d’environ 25 %.

Pour en savoir plus sur le Web3, inscrivez-vous ici : https://www.gate.com/

Conclusion

La dynamique de croissance de Microsoft ne se limite plus à l’expansion du cloud : elle englobe désormais l’intégration de l’IA, la productivité et l’écosystème entreprise. Portée par une structure financière robuste, une gamme de produits de référence et des investissements IA toujours plus importants, la trajectoire ascendante de Microsoft se confirme. Pour les investisseurs de long terme, la fourchette de prix actuelle représente une opportunité stratégique de s’exposer à un acteur central de l’ère de l’IA.

Partager

Contenu

Articles Connexes

Pi Network (PI) au taux de change du franc CFA d'Afrique de l'Ouest (XOF) : Valeur actuelle et guide de conversion

Comment vendre la pièce PI : Guide du débutant

Valeur de Pi Crypto : Lancement sur Mainnet le 20 février 2025 & Prédictions de prix futures

Est-ce que XRP est un bon investissement? Un guide complet sur son potentiel

Qu'est-ce que FAFO : jeton MEME dérivé de la plateforme sociale de Trump