L’évolution du financement crypto à l’ère de la montée en puissance des préventes en 2025

Introduction : Le retour du boom des préventes

Entre 2021 et 2022, le secteur de la DeFi a été marqué par une vague d’airdrops et d’offres de lancement initiales décentralisées (IDO). En septembre 2020, le protocole d’échange décentralisé Uniswap a distribué près de 6,43 milliards de dollars de jetons UNI via airdrop ; en mars 2022, le projet ApeCoin a procédé à un airdrop d’environ 354 millions de dollars. Ces opérations majeures ont constitué des jalons pour l’écosystème crypto, stimulant fortement l’engagement des utilisateurs et l’enthousiasme communautaire. Parallèlement, des plateformes IDO issues des exchanges et des communautés (BSCPad, DAO Maker, etc.) ont émergé, multipliant les opportunités d’investissement précoce. Avec l’arrivée du bear market en 2022, le marché est resté en retrait, mais dès 2025, le « modèle de prévente » retrouve le devant de la scène. Les analystes relèvent que les investisseurs recherchent activement des occasions de « participation précoce » avant la cotation des tokens, dans l’espoir de transformer un risque élevé en rendement supérieur. Les premiers entrants, s’ils ont choisi le bon timing à chaque bull market, ont souvent obtenu des gains spectaculaires : « À chaque cycle haussier, les rares investisseurs à avoir participé via les préventes transforment de petites mises en fortunes exceptionnelles », souligne un analyste. Manifestement, « l’effet d’aubaine pour les premiers entrants » sur les projets en prévente redevient un centre d’attention. Face à ces dynamiques, deux questions clés se posent : pourquoi le modèle de prévente revient-il en force dans l’univers crypto ? Et comment la logique d’investissement actuelle diffère-t-elle de celle du cycle précédent ?

Évolution des mécanismes de prévente : de la spéculation débridée au financement structuré

Définition et principaux types

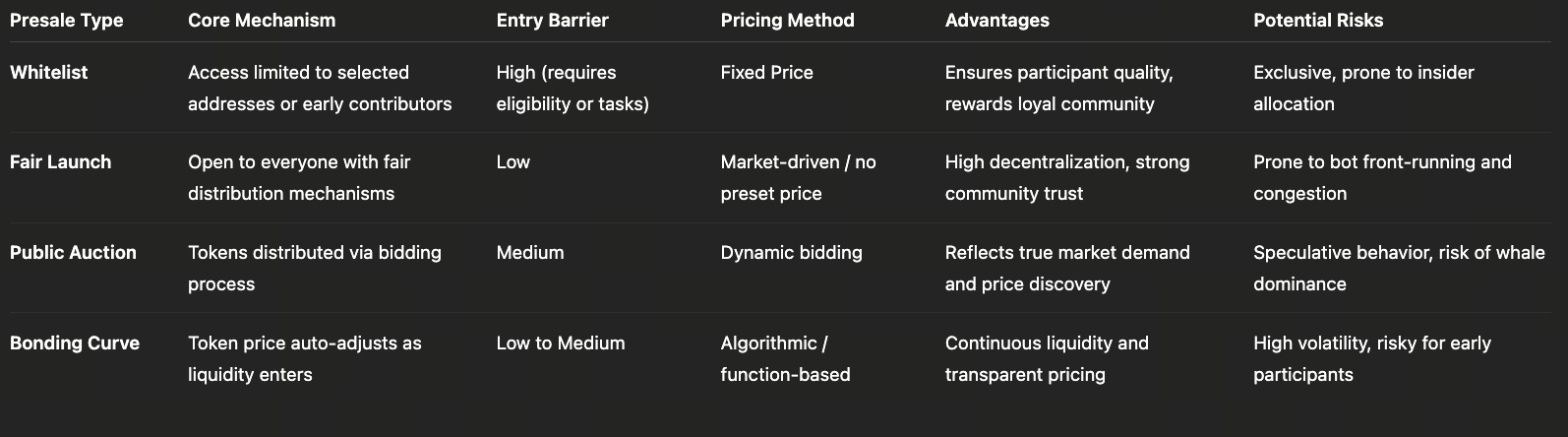

La prévente désigne la phase de levée de fonds auprès d’investisseurs avant la cotation du token, notamment sous forme de ventes en liste blanche, fair launch, enchères (souscription ouverte) et tarification dynamique (exemple : Bonding Curve).

- Prévente en liste blanche : Inscription préalable sur une liste via des tâches communautaires, vérification d’identité ou autres critères, conditionnant l’accès à l’achat de tokens.

- Fair Launch : Tous les investisseurs accèdent au même prix, valorisant ouverture, transparence et gouvernance communautaire. Ce modèle gagne du terrain grâce à ses principes d’égalité d’accès et d’absence de remise anticipée, surpassant les ventes privées traditionnelles.

- Enchère : Le prix et l’allocation sont fixés par la concurrence, méthode courante dans certains dispositifs de financement innovants.

- Tarification dynamique (Bonding Curve) : Le prix du token varie automatiquement avec la quantité achetée, via smart contract, assurant une émission continue indexée sur la demande.

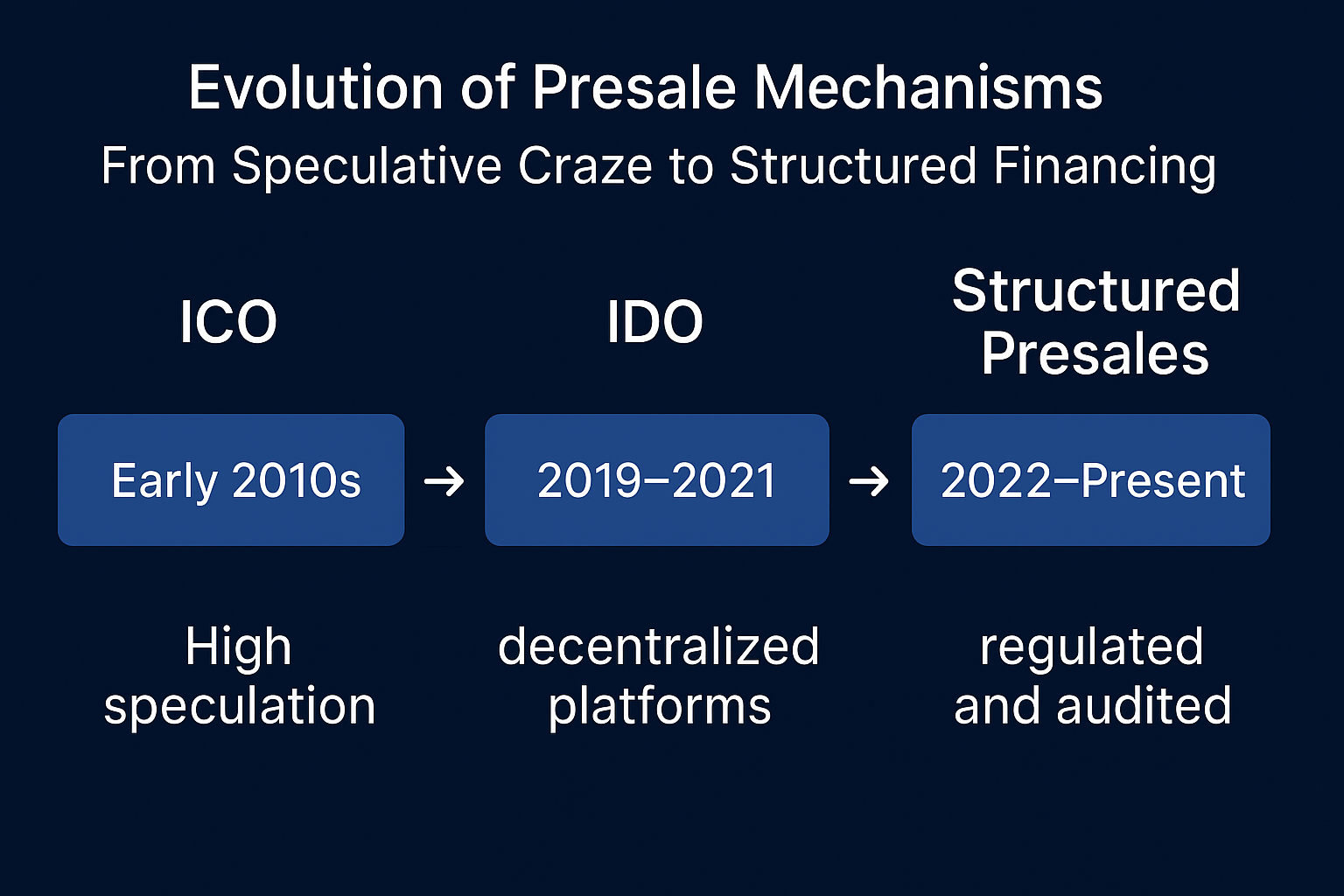

Phases de développement

Le modèle de prévente a franchi plusieurs étapes :

- Montée en puissance des IDO (2021-2022) : Portées par la liquidité des exchanges décentralisés, les IDO se sont imposées grâce à leur efficacité, leur accessibilité et leur capacité à lever rapidement des fonds. Des plateformes comme BSCPad et DAO Maker ont rapidement recueilli des capitaux, fournissant le financement initial à de nombreux projets.

- Rebond en 2025 : Avec la maturité du marché, le modèle de prévente s’oriente vers plus de structuration et de conformité. Les projets actuels privilégient la sécurité des fonds et la cohésion communautaire. Beaucoup verrouillent la liquidité, annoncent des plans de déblocage linéaire et acceptent audits externes et KYC dès la prévente pour renforcer transparence et confiance. Les participants exigent des garanties sur l’avancement des développements et la gouvernance, seuls les projets réunissant technologie robuste, transparence et implication communautaire réelle se démarquent – « Les préventes conjuguant technologie avancée, gestion claire et forte participation communautaire sont les mieux placées pour tirer leur épingle du jeu », selon les analyses.

Traits des préventes nouvelle génération

En 2025, la nouvelle génération de préventes se distingue par :

- Verrouillage automatique par smart contract + déblocage linéaire : Les tokens sont verrouillés et libérés progressivement, évitant la revente massive par les équipes ou investisseurs initiaux, et stabilisant le marché.

- Transparence financière + audits KYC : Les projets sont généralement audités avant la prévente et les équipes soumises à KYC, renforçant leur crédibilité. D’après un rapport, « les meilleurs projets ont passé les audits Coinsult et CertiK en phase de prévente, avec un KYC d’équipe Solidproof, ce qui a accru la confiance des investisseurs ».

- Autogouvernance communautaire et conformité accrue : Les membres s’impliquent dans la gouvernance et la conformité devient la norme (reporting, contrôles anti-blanchiment…). Cela favorise un développement sain du marché des préventes.

Prévente vs Airdrop

Bien que positionnés en amont du marché, ces deux dispositifs poursuivent des objectifs distincts :

- Modèle d’airdrop : Vise à accroître la visibilité et l’engagement communautaire sans nécessité d’investissement. L’objectif est l’acquisition d’utilisateurs via la distribution gratuite.

- Modèle de prévente : Nécessite un investissement pour obtenir des tokens, impliquant un financement direct. Elle permet d’accéder à des jetons avec décote mais comporte un risque de perte. Cet aspect « investissement participatif » oriente les investisseurs vers une analyse approfondie du projet, bouleversant la logique traditionnelle de financement.

Globalement, la prévente est passée d’un levier spéculatif à une méthode de financement mature, reposant sur la structuration des fonds et le consensus communautaire. Une prévente efficace ne se limite plus à la vision du projet, elle doit aussi garantir progression vérifiable et écosystème sain, répondant à la demande de transparence et de création de valeur à long terme des investisseurs.

Migration de liquidité : pourquoi les capitaux se réorientent vers les projets naissants

Au premier semestre 2025, Bitcoin et Ethereum ont affiché une forte dynamique, avec des cours en hausse puis consolidés. Le Bitcoin a dépassé les 100 000 dollars, atteignant un sommet historique, avec une dominance de 62,1 % ; l’Ethereum a progressé de son plancher annuel de 1 853 dollars à 2 488 dollars, restant sous son prix d’ouverture de 3 337 dollars. À l’inverse, de nombreux actifs numériques majeurs ont vu leur rentabilité s’éroder et la fragmentation du marché s’accroître, tandis que les opportunités DeFi à haut rendement déclinaient. Ainsi, une partie de la liquidité a migré des grandes capitalisations (notamment BTC/ETH) et des stratégies d’arbitrage DeFi vers de nouveaux projets plus dynamiques.

Sur le plan de l’allocation, les capitaux stables visent les valeurs phares : au troisième trimestre 2025, les ETF Bitcoin/Ethereum ont attiré plus de 28 milliards de dollars de flux nets, signe d’un passage du trading spéculatif à l’allocation patrimoniale. Parallèlement, des fonds plus risqués se tournent vers l’arbitrage court terme sur les préventes. Plusieurs nouveaux projets de chaînes ou d’applications ont levé de dizaines à plusieurs centaines de millions de dollars ; à titre d’exemple, MegaETH a réuni près de 87,7 millions de dollars lors d’une prévente unique. Ces fonds privilégient les tokens de projets au stade de prévente (décote faible, élasticité forte) en visant un rendement rapide après cotation (arbitrage court terme + volatilité). Par ailleurs, la promotion par les KOL et le trafic communautaire jouent un rôle moteur : les équipes mobilisent l’attention via des influenceurs, les réseaux sociaux et des tâches d’airdrop variées, convertissant le trafic retail en souscriptions.

À noter, la psychologie des investisseurs évolue : les « communautés spéculatives » deviennent des « groupes d’investissement stratégique » ; de plus en plus privilégient l’examen de la feuille de route technique et la crédibilité de l’équipe, plutôt que le simple engouement communautaire. Cette évolution accompagne la maturation du marché et la clarification réglementaire. Ainsi, les préventes de projets émergents offrent un débouché au capital en quête de croissance : elles ouvrent de nouveaux horizons tout en recentrant l’attention sur la création de valeur et la gestion des risques, loin des suivismes aveugles. Les données des Launchpads actifs montrent qu’au premier semestre 2025, le nombre de préventes et le total levé ont nettement progressé, avec un ROI moyen supérieur à celui des principales cryptos sur la même période (CryptoRank et CoinGecko indiquent des ROI de préventes réussies atteignant plusieurs fois la mise). Malgré des disparités entre plateformes, les Launchpads de référence (notamment ceux exploitant l’IA pour le screening) sont restés très actifs et performants en collecte.

Études de cas : de Plasma à MegaETH

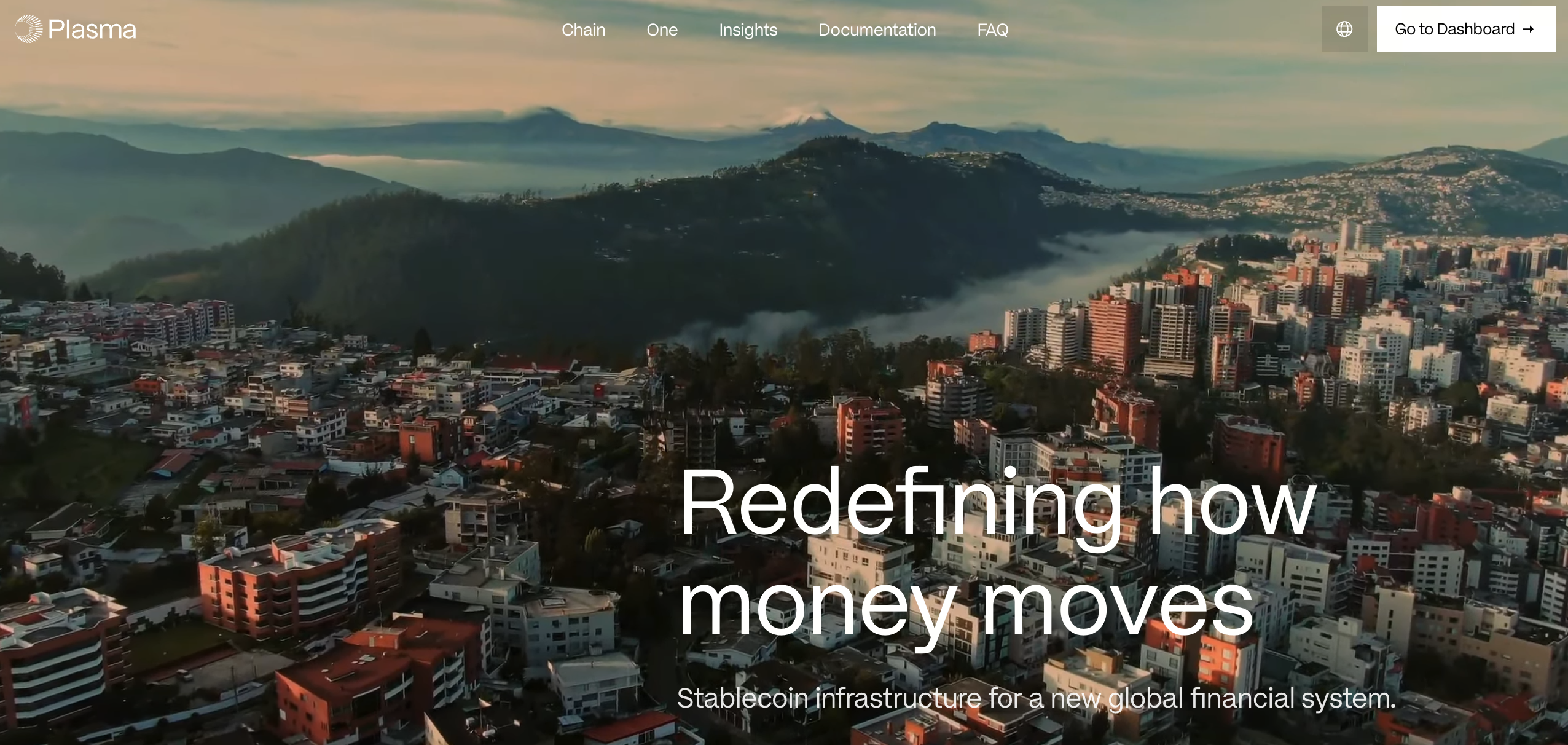

Plasma : une nouvelle chaîne Layer 1 centrée sur les paiements en stablecoins

Source : https://www.plasma.to/?r=0

Source : https://www.plasma.to/?r=0

Plasma a organisé deux grandes opérations : une prévente et une vente publique. La première, « phase de participation par dépôt », imposait aux utilisateurs de déposer des stablecoins (USDT, USDC) dans le Vault officiel pour prétendre à l’achat ultérieur de XPL. Initialement plafonné à 250 millions de dollars, puis porté à 500 millions, ce tour a dépassé 1 milliard en seulement 30 minutes, illustrant un engouement exceptionnel. Les dépôts n’étaient pas convertis directement en XPL, mais servaient de base au calcul des avoirs retirables après le lancement du Mainnet Beta. Ensuite, Plasma a procédé à une vente publique officielle, cédant 10 % de l’offre totale à 0,05 dollar par token, soit une valorisation de 500 millions de dollars. L’objectif était de lever 50 millions de dollars, mais les souscriptions ont atteint environ 373 millions, témoignant d’une sursouscription massive. Une part des fonds servira à inciter l’écosystème Mainnet et à renforcer la liquidité en stablecoins ; les XPL des investisseurs hors États-Unis seront débloqués au lancement du Mainnet, ceux des investisseurs américains soumis à un verrouillage de 12 mois. L’engouement autour de ces deux préventes a permis à Plasma de sécuriser un financement conséquent, tout en générant une pression de gouvernance et de liquidité sur le marché.

Lors de la vente publique XPL, l’objectif était de lever 50 millions de dollars sur une base de valorisation de 500 millions. Le montant réellement collecté a largement dépassé les attentes : plus de 373 millions de dollars engagés, soit plus de 7 fois l’objectif. Le token s’est vendu à environ 0,05 dollar, atteignant 1,7 dollar lors de la cotation (fin octobre 2025, il évoluait autour de 0,5 dollar), offrant aux premiers participants jusqu’à 30 fois la mise sur le papier. De plus, près de 10 000 XPL ont été attribués à chaque souscripteur, stimulant fortement la participation à ce type de préventes d’épargne.

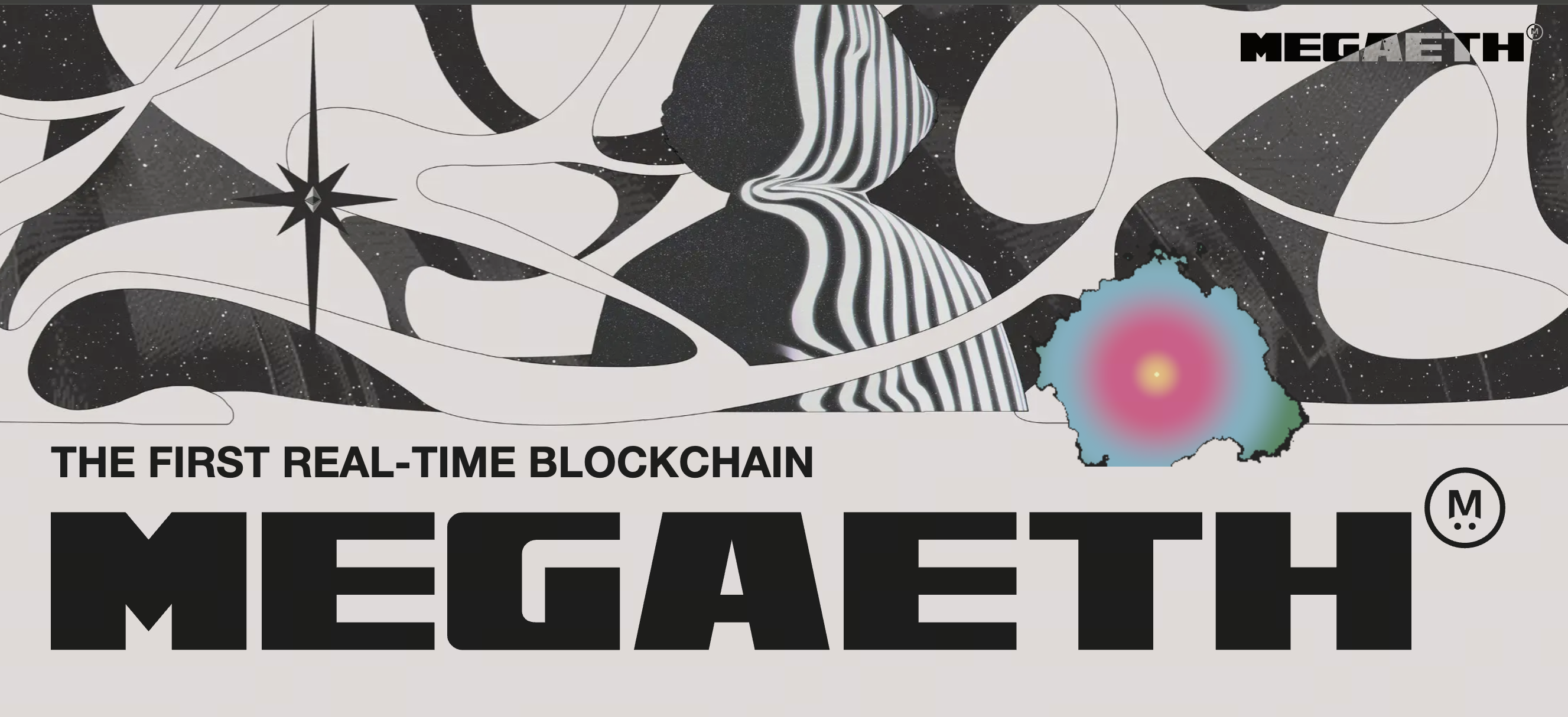

MegaETH : une chaîne à hautes performances et faible valorisation

Source : https://www.megaeth.com/

MegaETH (jeton MEGA) se positionne comme une solution Layer 2 à hautes performances pour l’extension de la scalabilité d’Ethereum. Le projet revendique une architecture réseau modulaire, avec nœuds séquenceurs et nœuds de preuve dédiés, pour un débit transactionnel très élevé et une faible latence. La chaîne vise le seuil des 100 000 TPS, promettant une expérience quasi instantanée.

Résultats de la levée et allocation : Selon diverses sources, la vente publique de MegaETH s’est achevée en octobre 2025 sur des résultats remarquables. Le tour public a permis de céder environ 5 % de l’offre (500 millions de MEGA), pour une levée comprise entre 50 et 450 millions de dollars selon les sources.

The Block évoque un montant final d’environ 49,95 millions de dollars, tandis que CoinMarketCap et CoinDesk avancent 450 millions, avec une demande plusieurs fois supérieure à l’offre. Certains médias mentionnent plus d’1 milliard de dollars de souscriptions, preuve d’un engouement inédit.

Côté participation, les chiffres officiels et tiers montrent que plus de 50 000 adresses de wallets ont postulé, avec 5 000 allocations effectives (taux de réussite : 10 %). Selon Bitget et ChainCatcher, la pool « unlocked » a reçu 49 976 demandes pour 5 031 allocations. CoinDesk recense 14 491 adresses participantes, d’autres sources évoquant plus de 53 000 demandes, soulignant une ferveur exceptionnelle.

En synthèse, la vente publique de MegaETH s’est imposée comme l’un des événements de prévente les plus suivis et performants de 2025 : sursouscription, faible taux d’allocation et objectifs techniques ambitieux ont suscité un vif débat. Le marché suivra de près le rythme de déblocage des tokens, la gestion de la liquidité et le lancement du Mainnet pour juger si cette prévente très attendue tiendra ses promesses de « 100 000 TPS, transactions en temps réel ».

La face sombre des préventes : bulles, fraudes et crise de confiance

Si le modèle de prévente est revenu sur le devant de la scène en 2025, il s’accompagne de risques majeurs. Le principal paradoxe du marché des préventes : l’attrait de rendements élevés au début face à la défiance liée à l’asymétrie d’information. Ces derniers mois, plusieurs affaires de rug pull ont rappelé la vigilance.

Le cas le plus récent : le projet Aqua sur Solana. Le 9 septembre 2025, l’analyste on-chain ZachXBT a révélé un rug pull présumé d’Aqua, qui aurait détourné environ 21 770 SOL (environ 4,65 millions de dollars). Le projet, soutenu par Meteora, Quill Audits, Helius, SYMMIO, Dialect et de nombreux KOL, était considéré comme prometteur lors de la prévente.

Après la révélation, l’équipe a fragmenté les fonds en quatre, transférés via des adresses intermédiaires vers plusieurs exchanges centralisés. Le compte officiel d’Aqua a fermé les commentaires et n’a donné aucune explication publique. Cette action a causé des pertes aux investisseurs et suscité un large débat sur la fiabilité des audits, la responsabilité des KOL et les exigences de due diligence des Launchpads.

L’affaire Aqua révèle la zone grise la plus critique du marché des préventes : quand la « confiance » cède la place au trafic et que l’« endorsement » devient un outil marketing, les « opportunités précoces » peuvent tourner au risque systémique.

Cet épisode rappelle qu’un projet peut passer plusieurs audits et bénéficier de soutiens externes sans pour autant garantir la transparence des flux financiers, l’identité publique de l’équipe ni la pertinence des mécanismes de déblocage. De l’affaire Aqua aux échecs précédents, la bulle des préventes met en lumière la fragilité d’un marché en plein rebond : l’enthousiasme grandit, mais le socle de confiance reste à reconstruire.

Perspectives : les préventes peuvent-elles devenir le récit central du prochain cycle ?

À l’avenir, le modèle de prévente pourrait évoluer en s’associant à d’autres mécanismes. Une tendance émergente : combiner Token Generation Event (TGE) et airdrop, soit un modèle hybride prévente en ligne + acquisition de trafic par airdrop. Le projet Meteora (Solana) a ainsi lancé simultanément airdrop et TGE, libérant 48 % de l’offre sans blocage, remplaçant le déblocage linéaire par des incitations communautaires. D’autres, comme BlockDAG, ont introduit des « codes de prévente » (TGE Code), permettant d’acheter à très bas prix et d’obtenir l’airdrop, reliant prix d’achat et droits d’airdrop, récompensant la fidélité précoce.

Côté conformité, les principaux Launchpads et équipes projets renforceront KYC et contrôles de conservation. Des solutions comme Blockpass Launchpad KYC permettent une vérification d’identité globale, en conformité avec KYC/AML/CTF. Cette évolution est manifeste sous les cadres réglementaires européen, américain et asiatique : États-Unis, Union européenne et Japon imposent la standardisation des émissions crypto, la publication d’informations et l’introduction de dépositaires ou de conseils en conformité. À l’avenir, on devrait voir davantage d’émissions crypto avec audits préalables, conservation des fonds, voire des autorités imposant des normes de transparence, intégrant la protection des investisseurs dans la structure institutionnelle.

Sur le plan technologique, de nouveaux outils apparaîtront dans les préventes : contrats intelligents d’allocation modulant dynamiquement les quotas selon les profils utilisateurs, systèmes d’évaluation du crédit on-chain, mécanismes Proof of Contribution liant participation communautaire et poids de souscription. Les préventes resteront donc un pilier de la formation du capital Web3, avec plus de flexibilité et de standardisation : diversité des modes d’émission, automatisation par smart contract, audits de conformité. Le marché des préventes du prochain cycle devrait trouver un nouvel équilibre entre collecte de fonds et confiance. À long terme, équipes et investisseurs se concentreront sur la création de valeur durable, et la maturité des préventes, outils de canalisation des capitaux et d’évaluation des projets, pèsera sur l’évolution de l’ensemble de l’écosystème.

Conclusion : retour à une ère d’investissement précoce fondée sur la rationalité et la confiance

L’analyse du marché actuel révèle une logique profonde derrière le retour des préventes : sur fond de stagnation des actifs majeurs à des niveaux élevés, les capitaux recherchent de nouveaux relais de croissance ; parallèlement, l’évolution technologique et réglementaire de la blockchain multiplie les cas d’usage et les voies de conformité pour les projets émergents. Cette vague de préventes est à la fois le résultat de la migration de la liquidité et de la maturation du secteur. Mais, quelles que soient les tendances, l’essentiel de l’investissement demeure la recherche de valeur et la maîtrise du risque. Les équipes doivent instaurer la confiance par l’ouverture et la transparence, et les investisseurs éviter les écueils par une analyse approfondie et un jugement avisé.

Partager

Contenu

Introduction : Le retour de l'engouement pour les préventes

Évolution des mécanismes de prévente : de l’effervescence spéculative au financement structuré

Migration des liquidités : pourquoi les capitaux se réorientent vers les projets en phase de démarrage

Études de cas : de Plasma à MegaETH

La face cachée des préventes : bulles, fraudes et crise de confiance

Tendances à venir : les préventes deviendront-elles le fil conducteur du prochain cycle ?

Conclusion : retour à une ère d’investissement précoce, rationnel et fondé sur la confiance

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Un guide du département de l'efficacité gouvernementale (DOGE)

Un regard approfondi sur les paiements Web3

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique