HyperLiquidでMaker Rebate Botを活用し、6,800ドルから1,500,000ドルへ資産を増やす方法

こちらは、プログラミングを学ぶ意義を端的に示す好例です。わずか2週間でHyperliquidX上で$6,800の元手を$1,500,000にまで増やすことができます。

実際に、HLのトレーダーが最近この手法を成功させました。

注目すべきは、ほぼ無リスクで運用されている点です。市場の方向性や話題性に期待する投機は一切なく、メーカーレベートや自動化、厳格なリスク管理による高度なマーケットメイキング戦略だけを駆使しています。

1. HyperLiquidにおけるマーケットメイキング

戦略の詳細を解説する前に、HyperLiquidでのマーケットメイキングの基本構造を確認します。HLはオーダーブック形式を採用しており、ユーザーは以下の注文を発注可能です:

- 買い注文:例「SOLを$100で購入したい」

- 売り注文:例「SOLを$101で売却したい」

これらの未約定注文がオーダーブックを構成します。買い注文・売り注文を投稿する参加者は「流動性提供者」と呼ばれます。

- 流動性提供者はリミット注文を事前に出し、市場に流動性を供給します。

- 流動性需要者はオーダーブック上の既存注文を即時執行します(例:最良売り注文へのマーケット買い)。

マーケットメイカーは流動性の供給者として市場に不可欠であり、スプレッドを適正に保ちます。もし彼らが不在なら、価格形成が不利になり、スリッページが著しく拡大します。

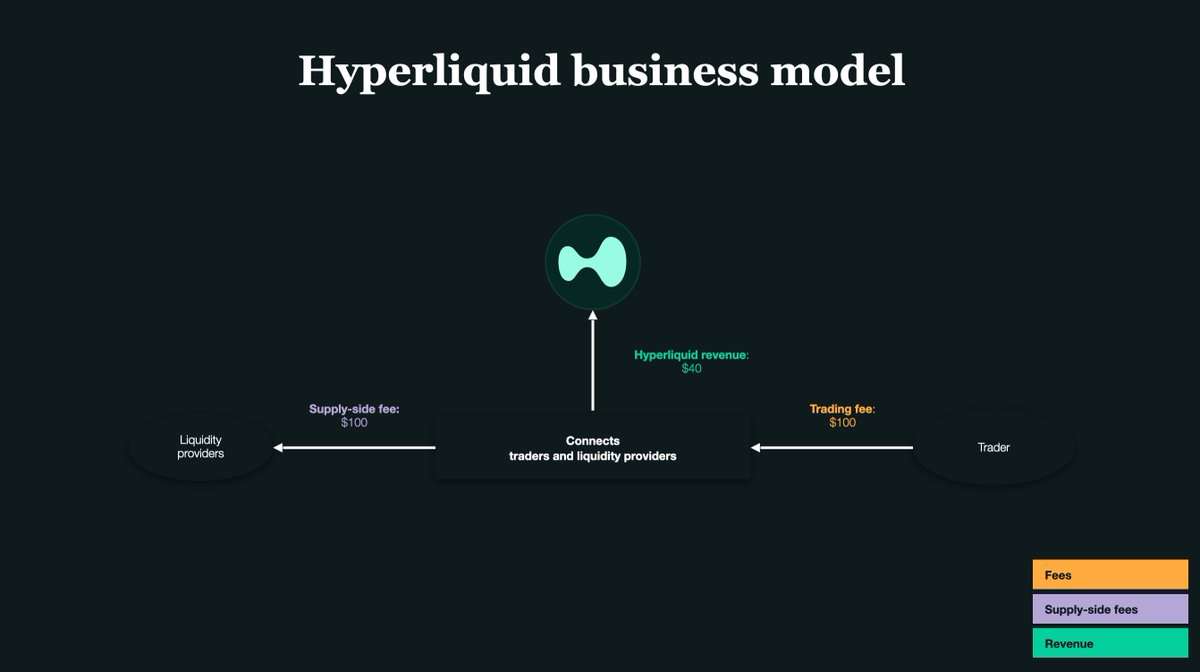

2. すべてはメーカーレベートの設計次第

取引所の根幹は流動性です。HyperLiquidでは、流動性提供者のインセンティブとして、約定時に流動性提供者へ少額のリベートが支払われます。

HLでのリベート率は1回の取引につき約0.0030%、つまり$1,000ごとに$0.03です。

この微細なリベートこそが、トレーダーが$6,800から$1,500,000を生み出した原動力です。彼の戦略は一方向注文に基づき、オーダーブックの片側だけにリミット注文を配置し、市場変化に応じて素早くキャンセルあるいは反対側へ切り替えました。

つまり、片側だけ流動性提供し、小さなリベートを積み重ねて、ボットで危険なポジションになる前に素早く切り替えたのです。少額リベートも自動化された大量取引が加わることで莫大な利益へと転化しました。

3. マーケットメイカーに特有の課題

ほとんどのマーケットメイカーは同時に買い注文と売り注文を投稿します。

例えば1 SOLを$100で買い、1 SOLを$101で売る注文を出す場合。

両方とも約定すれば、$100で買って$101で売り、わずかなスプレッド収益が得られます。

ですが、在庫リスクという問題も生じます。

- 買い注文が約定して売り注文が約定しないと、SOLを抱えることになります。

- 売り注文のみ約定すれば、ステーブルコインを抱えることになります。

市場が不利に動くと在庫保有中に大きな損失を被る可能性があります。

そのため、このトレーダーは常に一方向注文を徹底し、在庫管理の精度を高め、不要な資産の保有を回避しました。反面、ピックオフリスクは高まります。

4. 「ピックオフ」とは何か

例として、$100でSOLの買い注文を投稿した直後、予期しないニュースで価格が一気に$90へ下落したとします。

- $100の買い注文はオーダーブックに残っています。

- 高速なトレーダーが即座に$100で売却してきます。

- 結果:10%も割高で買ってしまい、リベートを得ても損失は大きい。

これがアドバースセレクション、「ピックオフ」と呼ばれる現象です。

一方向注文戦略には、精度とスピードが欠かせません。全てはボットの効率・応答性にかかっています。

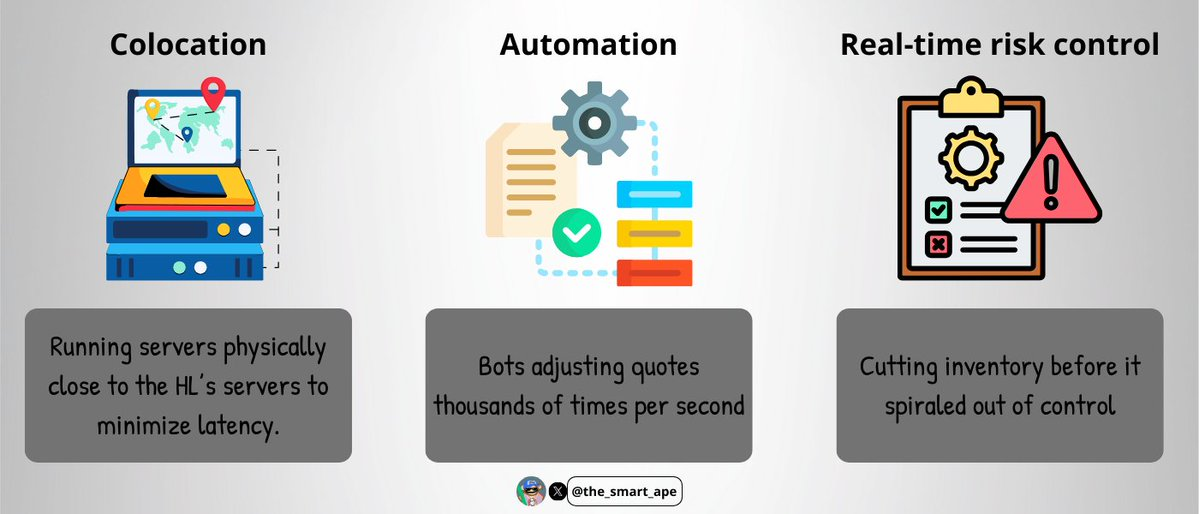

5. 高頻度取引(HFT)インフラ

ピックオフ回避には、超高速な執行インフラが必要不可欠です:

- コロケーション:HLサーバーの近傍に物理サーバーを設置し、通信遅延を極限まで縮小。

- 自動化:ボットが秒間数千回オーダー調整を実施。

- リアルタイムリスク管理:在庫増加前に即座にカット。

このインフラは非常に高価かつ高度なため、導入できるマーケットメイカーは限られます。

ボットはC++やRustなど低レイテンシー言語で設計され、多くの場合HLのマッチングエンジン近傍にコロケーションされたインフラで稼働します。

リアルタイムなオーダーブック情報はWebSocketsまたはgRPC経由で取得。片側注文の発注・取消をミリ秒単位で行い、リベート獲得と不利注文の回避を実現していました。

6. デルタ・ニュートラルの維持手法

特筆すべきは、トレーダーが常にデルタ・ニュートラルを徹底していた点です。膨大な取引量でも、純ポジション(エクスポージャー)は$100,000未満に制限されました。

その実現方法:

- ボットがSOL保有量をリアルタイム監視。

- 厳格なポジション上限($100,000超過禁止)を設定。

- 閾値超過時には取引側を停止して資産調整(リバランス)。

現物と先物間の裁定取引はせず、すべて永久先物内で運用。市場一元化によりニュートラル維持の効率性が高まりました。

徹底した規律と精度が求められ、わずかなミスでも重大な損失につながります。

7. 数理的根拠

計算は極めて明快です。

- 2週間で$1,400,000,000の取引量。

- メーカーレベート率は約0.003%/約定。

- リベート収益 = $1,400,000,000 × 0.003% = 約$420,000。

さらに、リベートは全て再投資され取引拡大に充当。複利効果で総利益は$1,500,000まで増大しました。

これらはわずか$6,800の運用資金からスタートしています。

8. なぜ単純な模倣が不可能なのか

「コピー取引で同じ収益を実現できる」と思う方もいるかもしれませんが、現実は異なります。

- 彼ほどの執行速度はありません。

- 彼と同等の資本を用意できません。

- オーダーブックの細かな変化にも正確に対応するボットやコーディング技術がありません。

- 24時間365日の運用監視体制もありません。

これはプロ仕様の高頻度取引(HFT)インフラであり、個人トレーダーが容易に模倣できるものではありません。

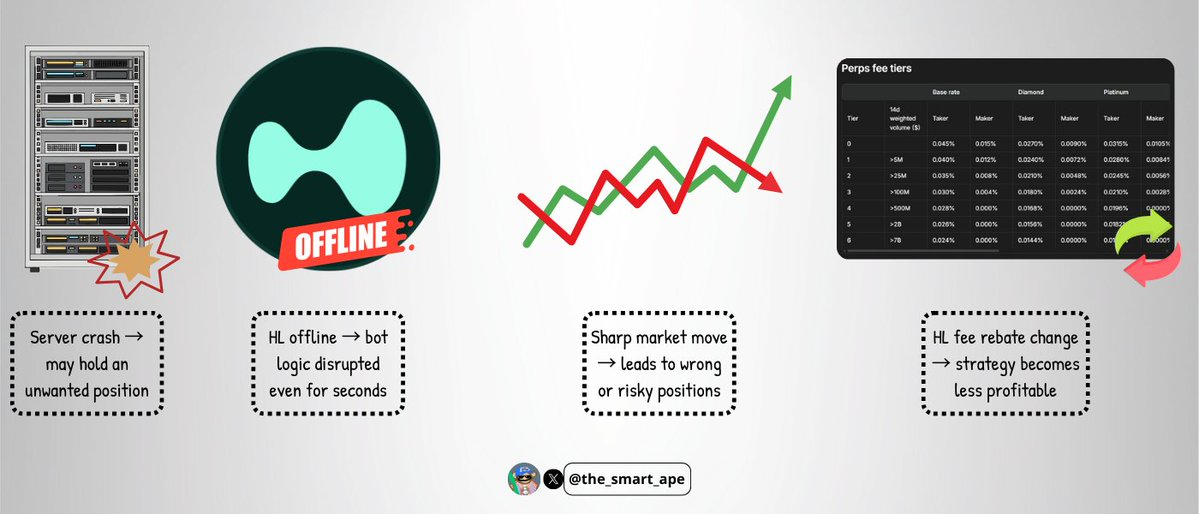

9. 戦略のリスク

万全なボットでもリスクは残ります:

- サーバーダウンで望まぬポジションを抱えるリスク。

- HyperLiquidの障害(稀だが発生し得る)でボットロジックが数秒で破綻。

- 極端な市場変動で一方向注文が崩れ損失発生。

- HLの手数料体系変更により収益性が一変する可能性。

この戦略は洗練されていますが、完全な安全性は保証されません。

10. 結論

$6,800から2週間で$1,500,000へと資産を増やす事例は、一見ミームコインの幸運のようですが、実際には高度な技術力・規律・精密なエンジニアリングに支えられた成果です。

メーカーレベートの最大活用、デルタ・ニュートラル運用、方向性リスクの最小化など、マーケット構造を活かした成功事例です。

最大の教訓は、トレーディングは単なる価格予測ではなく、市場構造のルールを究め、他者が見逃す価値を収集するシステム構築こそが、真の利益創出につながるという点です。

免責事項:

- 本記事は[the_smart_ape]より転載しています。著作権はすべて原著者[the_smart_ape]に帰属します。転載に関してご意見がございましたら、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 記事の翻訳はGate Learnチームが担当しています。明記されていない限り、翻訳記事の無断複製・配布・盗用は禁止します。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?

dYdXとは何ですか? DYDXについて知っておくべきことすべて