オンチェーンにおける価格発見

ニューヨーク証券取引所の営業は1日6.5時間、週5日間のみ。これは平日全体の27%に過ぎません。残りの73%では取引システムが完全に停止しています。どうすればこの課題を解決できるでしょうか?

本記事は@ desh_saurabhとの共同執筆です。

平日には毎日17時間以上、「今この瞬間に世界でいくらで売買されるか」が誰にも分からない時間が続きます。価格発見のインフラが意図的に停止されているためです。これは現代取引の根底にパラドックスを生みます。いつでも取引できる資産は、1日6時間しか取引できない同じ資産よりも価値が高い——これが流動性の価値です。情報が到着した瞬間にポジションを建てたり解消できることには大きな意味があり、記事の後半では機会損失がトレーダーに直接コストとなる事例を示します。しかし現実には、取引参加者が流動性にアクセスできない時間が70%以上に及ぶ仕組みの上に、数兆ドル規模の市場が築かれています。

奇妙なのは、技術的には連続的な市場運営が十分可能であることです。技術が実現できることと、現実の市場が提供するものとのギャップはかつてなく広がっています。世界中の人と即座にメッセージをやり取りでき、ピアツーピア決済も数秒で完了します。しかし、土曜の夜に友人とTeslaの将来について話し合い、午前3時に誰かがTesla株を買いたいと思っても、それは不可能です。売り手がいないからでも、取引技術がないからでもなく、市場の基盤が情報が電報で伝わり、決済に物理的な証書の受け渡しが必要だった時代に設計されたままだからです。

市場が閉じている間にも情報は蓄積されます。決算発表は取引終了後に発表され、地政学的なイベントは夜間に起こり、企業発表は週末に届くなど、すべての情報には価値があります。その価値は次の取引開始直後の数分間に圧縮されます。結果として価格はギャップを生み、ボラティリティが急上昇し、この非効率のコストは市場参加者全体に均等に分配されず、自己防衛の手段を持たないトレーダーに流れます。

市場は閉じるべきだという前提が深く根付いているため、多くの参加者は疑問すら持ちません。なぜ資産の公正な価格発見が、居住するタイムゾーンや曜日に左右されるべきなのでしょうか?この答えは、何十年も前の制約に最適化された仕組みであることを示しており、本記事ではその解決策として価格発見と市場のオンチェーン化を探ります。

オーバーナイト・ギャップ問題

市場閉鎖による非効率は、リターンの持続的かつ計測可能な低下としてデータに現れます。米国株式市場のほとんどの利益が市場閉鎖中に生じていたという異常は、数多くの研究で記録されています。

1993年から2018年まで、S&P 500は累積オーバーナイトリターンが日中リターンを平均2.75ベーシスポイント/日上回りました。これを1年複利で計算すると、年間約7.2%のリターン差になります。無視できない水準です。

さらに詳細に見ると、1993年から2006年の間、米国株式市場のエクイティ・プレミアムはすべてオーバーナイトで獲得されていました。毎日取引終了時に買い、取引開始時に売れば、すべての利益を得られました。逆に取引開始時に買い、終了時に売れば、リターンはゼロまたはマイナス。実際の取引時間中には利益が生じず、すべてがギャップで積み上がったのです。

トレーダーはこれを何十年も前から知っています。オーバーナイトの価格変動を利用した統計的裁定取引戦略は、年間リターン51%以上、シャープレシオ2.38超を記録しています。1998年から2015年にかけて、S&P 500だけで2,128件のオーバーナイト・ギャップが記録されました。このパターンは一貫していて利用可能であり、市場がリスクを正しく価格付けしていないことを示しています。もし正しく価格付けされていれば、こうした機会は持続しません。

ネガティブギャップはポジティブギャップよりも大きく、変動も激しくなります。悪いニュースが取引時間外に出ると、市場は過剰反応します。価格は夜間に下落しやすく、ネガティブギャップの標準偏差はポジティブギャップよりも有意に大きくなります。これにより、日中取引には現れないテールリスクが生じます。ポジションをオーバーナイトで保有すると、市場が閉じているためヘッジできない下方リスクにさらされます。

これは効率的市場のあるべき姿ではありません。理論上、価格は常にすべての情報を反映すべきです。実際には、市場が開いている時しか価格は情報を反映できません。休止時間が盲点を生み、情報が届いても価格は調整できず、調整時にはすでに機会は失われています。

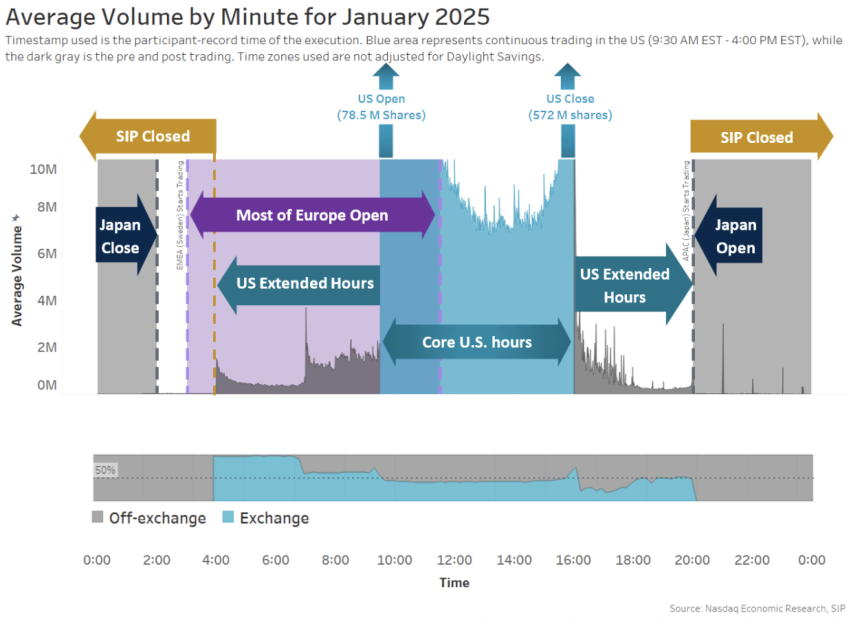

アフターマーケットで取引できる一部の投資家は別の問題に直面します。延長取引時間の取引量は全体の11%しかなく、夜間の8時から4時までの取引は市場活動の0.2%に過ぎません。この流動性の希少性が予測可能なコストを生みます。

Volume / Minute Jan 2025 - Nasdaq

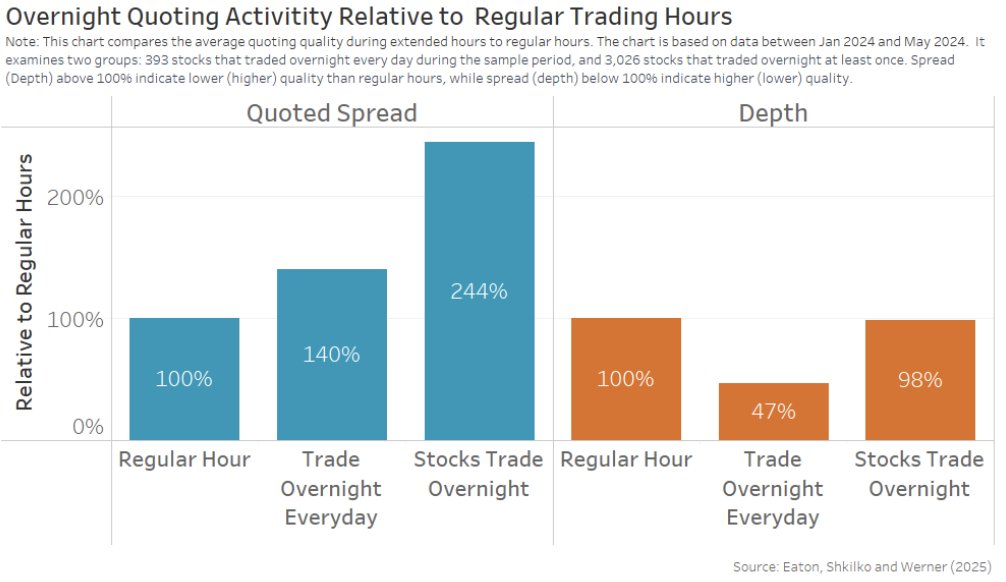

取引所が閉じるとスプレッドは大幅に拡大します。毎日夜間に取引される銘柄では、提示スプレッドが通常時間の約40%拡大します。流動性の低い銘柄ではスプレッドが144%まで拡大します。最も活発な銘柄でも市場深度は通常の47%まで低下します。その結果、小口注文の夜間実効スプレッドは日中の3倍、価格インパクトは6倍になります。

Overnight Quoting - Eaton, Shkilko, and Werner

取引コストも大きく異なります。延長時間の取引コストは通常時間の4〜5倍に達します。夜間の約定はほとんどが最良提示価格かそれ以下で成立します。誰がこの条件で取引しているのでしょうか?NASDAQによれば、夜間取引量の約80%はアジア太平洋地域から、うち半分は韓国からです。残り20%は主に米国の個人投資家です。主に個人トレーダーがリアルタイムで情報に反応し、通常の数倍のコストを払って取引しています。

個人投資家はこの構造的な欠陥の犠牲者です。良質なプレマーケット取引インフラへのアクセスがなく、取引時間外にポジションを調整するには大幅に拡大したスプレッドを負担しなければなりません。夜間ニュースで市場がギャップオープンすると、寝ている間に不利なポジションを抱えることになります。24時間インフラを持つプロトレーダーが利益を得て、個人投資家が損失を被ります。

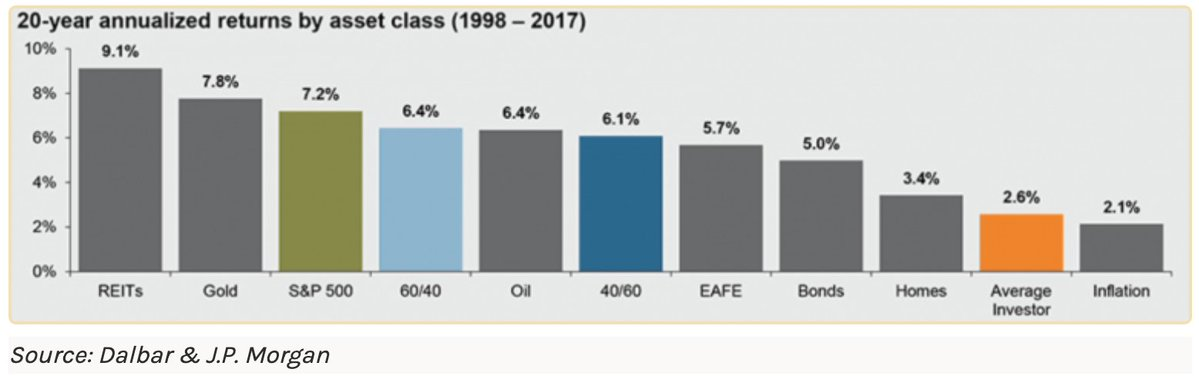

この損失の規模は大きいです。個人投資家の平均リターンはS&P 500を年間5.2%下回っています。

20年年率リターン比較 - Dalbar and J.P. Morgan

オーバーナイトリターンが日中リターンを年間7%上回り、個人投資家がそのプレミアムを最適に獲得できないことで、時間をかけた複利効果が明確になります。これは市場タイミングや銘柄選択の腕前の問題ではなく、市場構造そのものに組み込まれた不利な条件なのです。

地理的分断

時間的分断は問題の一面にすぎません。市場は空間的にも分断されています。同じ資産が、同時に異なる国で異なる価格で取引されています。これは一方の市場参加者がより良い情報を持っているからではなく、インフラが価格の収束を妨げているからです。

2017〜2018年、Bitcoinは日本の取引所で米国より平均約10%高く取引されていました。2018年にSam Bankman-FriedがFTX設立前に行った日本BTCアービトラージで有名になりました。この価格差は、ますます接続性が高まる世界で、時代遅れで分断されたインフラが原因でした。

この現象は韓国ではさらに顕著でした。2016年1月から2018年2月まで、韓国のBitcoin価格は米国より平均4.73%高で、2018年1月には54%ものプレミアムに達しました。ピーク時には米国で1万ドルのBitcoinを韓国で1万5,000ドルで同時に売却できました。

なぜプレミアムが存在したのでしょうか?韓国は厳格な資本規制を敷いており、資金の流入は容易ですが、流出にはマネーロンダリングや資本逃避防止のための複雑な規制をクリアする必要があります。こうした規制により、明白な機会があっても多くの参加者が価格差を大規模に利用することが困難でした。ギャップのアービトラージを可能にするインフラが存在しなかったのです。

これは暗号資産に限った話ではありません。伝統的な株式市場でも同様の現象が見られます。二重上場企業は、2つの取引所で取引されるにもかかわらず、価格乖離が数ヶ月〜数年にわたり持続します。Royal Dutch Shellは英国上場より高値で取引され、Rio Tintoはオーストラリアとロンドンで大きな価格差を維持していましたが、配当や資本権は同一です。

これらのスプレッドは本来存在すべきではありません。市場が本当に効率的かつグローバルに統合されていれば、アービトラージが即座に価格差を消します。安いところで買って高いところで売れば差額が得られるはずです。

原因は地理的分断です。ユタ州の人は午前2時にインド株式を買えません。インドに売り手がいないからではなく、資産が利用できないからでもありません。買い手も売り手も存在するのに、インフラが両者を頻繁に結びつけません。技術的にはグローバルで即時取引が可能になったにもかかわらず、市場は地理で分断されたままです。

2017〜2018年に暗号資産取引量が急増した際、米国・韓国・日本・欧州間の潜在的アービトラージ利益は20億ドルを超えましたが、インフラの制約で実現できませんでした。これが分断のコストです。価格発見は地域ごとに孤立して行われ、流動性は地域ごとに分断され、地理的に不利な場所にいる投資家は、同一資産を同一とみなさない市場のためにプレミアムを支払うことになります。

プライベート市場はさらに深刻

パブリック市場は週の73%が閉鎖されていますが、プライベート市場はそもそも開かれません。

プライベート資本市場は2023年6月時点で13兆1,000億ドル規模に膨らんでいます。かつてはすぐに上場を目指した企業も、現在は10年以上プライベートでとどまることが一般的です。設立からIPOまでの平均期間は1999年の4年から現在は10年以上に伸びています。個人投資家がパブリック市場を通じてアクセスできる頃には、価値創造の多くはすでに非公開の場で達成されています。

プライベート株式のセカンダリ市場は存在しますが、「市場」と呼ぶには寛大です。取引成立まで約45日かかるのが一般的です。株式市場のT+2日決済がこのペースでは高速に感じられるほどです。価格発見は、当事者同士の裏取引で行われ、資産の実態情報が正確かどうかも分かりません。SpaceXは2024年6月に一部買い手によって2,100億ドルと評価されましたが、6ヶ月前は1,800億ドルでした。

Stripeも同様のボラティリティを経験しています。セカンダリ市場の取引では、買い手や時期によって評価額が650億〜700億ドルと大きく変動します。連続的な価格発見がないため、評価額は収束せず漂流します。

この流動性不足のコストは恒常的なディスカウントとして現れます。IPO前株式のセカンダリ取引は、2025年第1四半期の最新資金調達ラウンドに対し平均16%割引で取引されました。これは資金化のために支払うコストです。継続的な取引ができないため、取引ごとに大きな価値を手放さなければなりません。

500億ドル超がIPO前企業に閉じ込められています。資本は拘束され、評価は不確定、出口のタイムラインも定まらず、流動化のインフラが現行システムには存在しません。投資家は価格も付けられず売ることもできないポジションを保有し、資本がロックされたまま機会を見過ごしています。

技術が可能にすることと、プライベート市場が提供するものとのギャップは公開株式以上に広がっています。あらゆる資産を取引可能にし、連続的な価格発見を実現し、地理的障壁を排除できる技術がありながら、実際には人脈・裏取引・支配者の裁量に依存した流動性しかありません。

インフラのミスマッチ

非効率が残るのは、インフラが今の世界に合わせて設計されていないからです。

ニューヨーク証券取引所が1792年に開設された当時、決済には物理的な証書の受け渡しが必要でした。買い手と売り手は紙を届け、真偽を確認し、手作業で台帳に所有権変更を記録する時間が必要でした。決済のメカニズムが市場のリズムを決めていました。技術は進化しても、根本的な構造はほとんど変わっていません。

現在、株式を購入しても決済には2営業日かかります。これはT+2と呼ばれ、2017年9月にT+3から短縮されましたが、3日から2日への短縮が革命的進歩かのように扱われています。取引は即時に成立し、口座にはすぐ反映されますが、実際の決済、すなわち正式な所有権移転と取引完了は48時間後です。

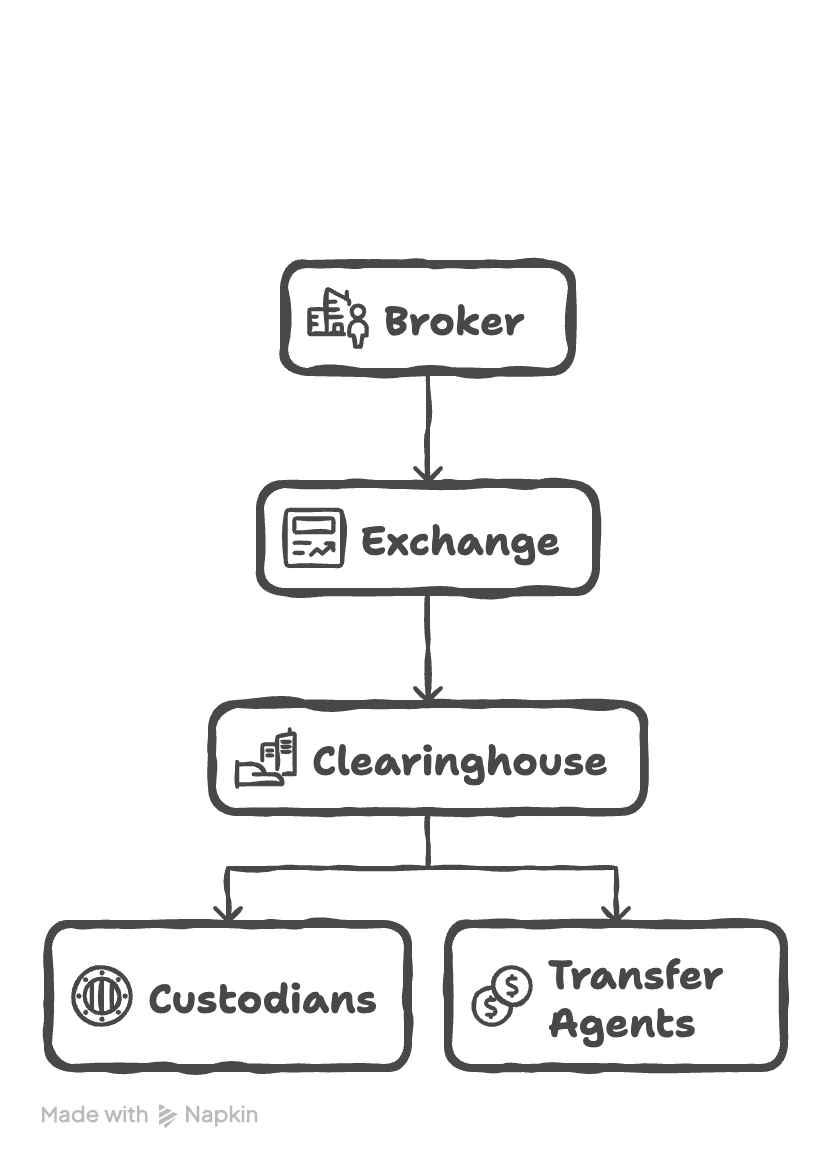

なぜ即時決済が可能な技術が何十年も存在するのに、遅延が残るのでしょうか?現行システムは仲介者が多数介在し、各段階で遅延が生じるからです。証券会社が注文を取引所に送り、取引所が売買をマッチングし、取引情報がクリアリングハウスに流れます。クリアリングハウスは両者のカウンターパーティとなり、いずれかが履行しないリスクを負います。カストディアンが証券を保管し、トランスファーエージェントが所有権記録を更新します。各社が独自システムでバッチ処理し、連続処理は行いません。

Layers of Infra

仲介者が重層化することでコストも重層化します。クリアリングハウス、カストディアン、トランスファーエージェントはそれぞれ手数料を徴収します。インフラがすべての取引から価値を吸い上げ、資本は他で活用できず拘束されます。本来アトミックであるべき取引が、日数と仲介者に分断されます。デジタル市場の外観は、実際の決済が物理証書や電報通信時代のパターンを踏襲している現実を隠しています。

もし決済が本当に即時であれば、市場はどう変わるでしょうか?取引成立の瞬間に所有権がアトミックに移転し、仲介者が不要で、取引自体が暗号的に完結・失敗する仕組みなら?そのインフラは既に構築可能です。問題は技術的な能力ではなく、市場が技術に見合った基盤に移行するかどうかです。

連続市場のためのアーキテクチャ

連続市場の実現は、単に取引所の営業時間を延長するだけではありません。本質的には価格発見の仕組み自体を再構築し、取引インフラが営業時間や地理的境界、決済遅延の制約なく常時稼働することを意味します。

連続市場では、米国東部時間午前3時にニュースが発表されても、市場は即座に反応し、午前9時30分の取引開始で激しく価格が動くことはありません。オーバーナイト・ギャップ問題は完全に消失します。

決済は従来の2日サイクルではなく、ほぼ即時に最終化されます。投資家が午後2時にポジションを閉じれば、即座にリスクが消え、決済完了まで48時間待つ必要はありません。これにより、約定後もポートフォリオリスクが残るウィンドウが排除されます。クリアリングハウスの証拠金に拘束された資本も即座に再投資可能となり、複数日間の決済待ちによる遊休資本がなくなります。

オンチェーンインフラは、グローバルに同期された台帳を常時稼働させることでこれを可能にします。@ HyperliquidXのようなプラットフォームは、サブ秒決済最終化と24時間365日稼働を大規模に実現しています。数十万件/秒の注文を処理し、すべての取引が完全に透明化されています。参加者は場所や時間に関係なく同じ流動性にアクセスでき、取引は仲介者によるバッチ処理ではなく合意形成によって即時に決済されます。

革新的なのは、従来市場の多層アーキテクチャを統合実行に置き換える点です。従来の取引所は証券会社・クリアリングハウス・デポジトリ間で調整しますが、オンチェーンシステムではこれらの層を単一の決済メカニズムに集約し、売買のマッチングと所有権移転が暗号的にアトミックに完了します。

これにより市場の機能が根本的に変わります。個人投資家は、プロトレーダーが夜間に得ていた過剰リターンの不利から解放されます。日本の年金基金が東京時間午前10時にポートフォリオをリバランスする場合も、カリフォルニアのヘッジファンドが太平洋時間午後5時に取引する場合も、同じグローバルプールの流動性で注文がマッチします。これこそ望ましい価格発見です。韓国にいるからといって、米国より50%高い価格でBitcoinを買う必要はありません。

オンチェーンでの永続的価格発見の実現

インフラはすでに暗号資産以外にも応用可能です。@ OndoFinanceのようなトークン化企業は、TeslaやNvidiaなど世界的に取引される株式のブロックチェーン版を提供しています。これらのトークン化株式はオンチェーンで24時間365日即時決済され、マーケットメイカーが伝統的市場との価格差をアービトラージすることで1:1の価格連動が保たれます。アービトラージ機構はトークン化株式の価格をオフチェーンと連動させますが、オンチェーン流動性が深まり更新速度が伝統市場を上回るにつれ、価格リーダーシップは逆転し、マーケットメイカーはオンチェーン価格を主基準として提示するようになるでしょう。

この変化により、中央集権的な所有権データベースは不要となります。FidelityやCharles Schwabのような信頼性あるインターフェースは、ブロックチェーン基盤上にアドバイザリーやユーザー向けフロントエンドを構築し、実際の資産取引・決済はバックエンドで透明に行われます。トークン化資産は貸付市場の担保や利回り戦略に活用でき、常時取引可能かつ所有権記録も誰でも参照可能な生産的資本となります。

この影響は、公開株式よりもさらに不透明な市場にも及びます。セカンダリー株式やIPO前資産のプライベート市場は、地理やカウンターパーティへの近接性による情報格差に悩まされています。ブロックチェーンインフラはこうした不透明市場をグローバル参加・連続価格発見に開放します。

Hyperliquidのインフラ上で構築されるプロトコルは、公開・非公開株式のパーペチュアル先物契約を可能にしています。@ VentualsはOpenAI、SpaceX、StripeなどIPO前企業へのレバレッジ付きパーペチュアルエクスポージャーを提供し、トレーダーはこれらのプライベート資産でロング・ショートポジションを取ることができます。@ Felixprotocolや@ tradexyzは公開株式のパーペチュアル契約を提供し、従来は取引所営業時間のみ取引できた株式に24時間365日の連続取引をもたらします。これらの株式パーペチュアルは、暗号資産同様、オンチェーン上で即時決済・透明な約定が実現され、伝統的株式デリバティブの決済遅延や地理的制約を排除します。

現状、これらのプラットフォームはオラクルシステムを使い、オフチェーンの価格データを集約してオンチェーン決済に利用しています。IPO前資産ではセカンダリー市場・公開買付・資金調達ラウンドなど断片的な情報をつなぎ合わせて参考価格を算出し、公開株式では取引時間中は伝統的取引所から価格を取得し、取引時間外は自己参照型の価格形成を行います。しかし、より多くの株式取引がオンチェーン基盤で主に実行されるようになれば、オラクルは不要となり、オンチェーンオーダーブックが連続的な価格発見を担い、パーペチュアルプラットフォームはその透明な価格データから直接レバレッジ取引を提供できるようになります。

これらのアプリケーションは共通の構造を持っています。従来市場は流動性をタイムゾーンで分断し、地理や資格要件でアクセスを制限し、複数当事者の調整により決済を遅延させます。オンチェーン取引インフラは流動性をグローバルに統合し、誰でも接続すれば参加でき、暗号的合意で取引をアトミックに決済します。結果として、以前は不透明な二者間交渉や限定的な取引時間でしか取引できなかった資産にも連続的な価格発見が実現されます。

マーケットメイカーはすべての時間帯で流動性を提供し、ボラティリティや定期メンテナンス時の撤退がなくなります。インフラは全セッションでオーダーブックの深さを維持し、地域参加が減っても薄くなりません。ビッド・アスクスプレッドはグローバル参加者の競争激化で縮小します。

これらの機能はすでに現実規模で稼働しています。インフラは月間数千億ドル規模の取引を処理し、サブ秒決済・連続稼働を維持しています。暗号資産からトークン化株式、さらにプライベート市場商品への拡張は、技術革新よりも規制適応が主な課題です。技術は市場が地域取引所の集合体ではなく、統一されたグローバルメカニズムとして運用可能であることを証明しています。

連続市場は、レガシーインフラが価格発見に課していた人工的制約を排除します。地域ごとの断片的な取引セッションを永続的なグローバルアクセスに、複数日間の決済サイクルを即時最終化に、不透明な私的交渉を透明なオーダーブックに置き換えます。技術は既に現実規模で稼働しており、市場はもはや閉じる必要がなく、資産は闇の中で取引される必要がありません。価格発見をオンチェーンにもたらしましょう。

免責事項:

- 本記事は[0xBroze]より転載しています。著作権は原著者[0xBroze]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、いかなる投資助言も構成しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?