## TLDR2025年は「ブルマーケットのリセット」ではなく、質に基づく再資本化だった。資金調達はQ4までに**$30B超(YTD)**に急増(し、**Q3には約$13B の資金調達があった)、2024年の谷底(~**$9B**)からの回復だが、取引数は大きく増加せず、より大規模で選別されたチェックや**ファットテール**の見出しを示唆している。投資家は**コンプライアンス対応のレール**—決済・ステーブルコイン・RWA、インフラ、規制された取引、市場情報—に殺到し、消費者向けのストーリーは控えめだった。地理的には**多極化**が進み、米国外のライセンス拠点が重みを増している。次に重要なのは:**新たな“デフォルト”の機関スタックがどこに形成されるか、そして2026年の配布を誰がコントロールするかだ。**## 投資総額と取引数の推移暗号通貨のベンチャー資金は2023年に循環的な最低点をつけ、その後2024–2025年に強く回復した。2023年、ベンチャー投資家は暗号スタートアップにおよそ$12B 投入—2022年の合計から-72%の減少で、2021–2022年の熱狂的な評価からベアマーケットの警戒へと移行した。2023年には約1500件以上の取引が成立した。2024年、市場は明確な谷底に入り、暗号VCの総投資額は$9B 2024年に(-28% YoYで減少し、取引数もやや減少して約952件となった。資金調達は特に2024年後半に加速し、例えばQ4には$3.2Bが261件の取引で調達され、Q3比で資金は46%増加したが、取引数は13%減少し、投資家はより大きな賭けに集中した。2025年は資本投入の大復活の年となった。Q4までにYTDの資金調達額は$30B超に達し、すでに2024年の総額$21Bを超えている。四半期ごとの投資額は複数年ぶりの高水準に達し、例として2025年Q3だけで約)、2022年Q1以来最大の四半期となった$13B 。これは一部の巨大取引により平均が歪められたが、根底の上昇トレンドには影響しなかった。実際、外れ値を除けば、2025年Q1–Q3の資金調達は2024年の同期間の約2倍に近い水準だった。一方、取引数は2025年に比例して増加しておらず、むしろ停滞または減少の兆しもある。例えば、2025年YTDのスタートアップVC取引は約800件で、前年比約13%減少している。平均取引額はその結果として大きく跳ね上がった。要するに、2025年の資金増加はより大きなチェックによるものであり、スタートアップの数増加ではなかった。四半期ごとの勢いは2025年前半に加速した。Q1は約$4.8Bに達し、2022年Q3以来の最高値を記録(。Q2はQ1のバイナンスの追い風で約$2.0Bに下落したが、Q3はQoQで約+47%増の$13Bに回復した。言い換えれば、2025年半ばには暗号VCの四半期投資ペースは2022年初とほぼ同水準に戻った。![])https://img-cdn.gateio.im/social/moments-92f45770c082370295b4ebce4e9c0a88(巨大取引と平均値の偏り:2025年の巨大取引は、平均と中央値の乖離を大きくし、見出しの資金調達額に歪みをもたらした。Q1のBinanceのラウンドは暗号史上最大のVC取引で、当該四半期の$5.8Bのうち約34%を占めた。2025年後半も同様のパターンを示した。Polymarketの資金調達やKalshiのラウンド)評価額(はQ4の合計を大きく押し上げる。さらに、XY Minersの複数の$200M超ラウンド、プライバシー・セキュリティ・インフラの$50M–)ラウンド、Rippleの戦略的ラウンドやBullishの$1.11B IPOなど、多数のアウトライヤーがファットテール分布を形成した。これらの巨大取引は平均取引額を押し上げ、後期段階の比率を高め、平均と中央値の差を拡大させた。完全な分析には中央値やアウトライヤー除外のトレンドも必要だが、市場の根底は依然として小規模取引が大半を占める一方、超大型資金調達が全体資本の偏りを生んでいる。大局観:2021–early 2022のピークと比較して、現状の資金調達水準は控えめに留まっている。2021年のピーク時には、暗号スタートアップは1年で$2B 超の資金を調達し、種・評価額の高騰とともに熱狂的な資金流入があった。2022年はピーク前に資金が集中し、その後市場崩壊$2B 。一方、2023年と2024年は、より持続可能なレベルへのリセットを示している。2025年の復活は、$30B超に向かって進行中であり、暗号ベンチャー市場は冬から抜け出しつつあるが、その性格は大きく異なる:*後期段階により焦点を絞り、デューデリジェンスを重視し、質を量より優先する傾向*だ。以下に詳述するが、2025年の投資家は特定のセクターや段階に偏り、少数の強力なプロジェクトを支援し、2026年以降の次の成長サイクルに備えている。## 取引規模の分布2023–2025年の取引規模分布は、大規模ラウンドへのシフトを明確に示している。2024年は75%以上の取引が$5M未満で、そのうち$5–10Mの範囲だけで約76%を占めた。一方、2025年は<$1B のシェアが約61%に低下し、$10–50Mや$50M超のセグメントで成長が顕著となり、よりバルベル構造を形成:初期段階はサブ(のラウンドに集中し、中間層は$1–5Mと薄く、大規模なチケットが上位に増加した。このシフトを促した動きは以下の通り:* 段階の相関:後期段階のラウンドは総資本または取引数の約45%を占め、指定されている一方、種・シリーズAの早期段階はほとんど$10M未満にとどまった。2025年Q3には、全取引の約10%が$10M超となり、2024年の約8%と比較して大規模チェックの再導入を示した。* カテゴリーの相関:巨大ラウンドはCeFiとインフラに集中し、取引所・ブローカー・コアブロックチェーンシステムは頻繁に$100M超を調達。一方、エンタメやゲーム/NFTは低額帯にとどまり、通常$5M未満。* 投資家の相関:マイクロラウンド以下は主にエンジェルやニッチな暗号ファンドからのもので、2025年はアクセラレータ主導の取引は少なくなった。巨大ラウンドは大手TradFiやコーポレートVCが主導した。全体として、市場は二極化している:ほとんどの取引は$10M未満だが、$50M超や$100M超のラウンドが資本の過半を占め、統計的には少数の取引が全体を左右している。![]$11B https://img-cdn.gateio.im/social/moments-a67e35a19a9bc17dbd2cc53c7812656b)この比較は、取引規模の偏りが拡大していることを示す。2025年は中規模のラウンドが相対的に少なく、非常に大きなラウンドが増えた年だ。ベンチャー投資家やスタートアップ創業者にとっては、「大きく行くか、小さく留まるか」の市場になったことを意味し、トップクラスの後期段階プロジェクトには巨額の資金が集まりやすく、初期段階のチームはより競争が激化している。## 資金調達の段階別 $300M Pre-Seed, Seed, Early-Stage, Late Stage, Undisclosed$150M ![]$500M https://img-cdn.gateio.im/social/moments-3aefa89f0a8fbb110a2bd7ffd61b9f84(2023年から2025年にかけて、暗号資金調達の段階は大きく変化した。2022–23年の低迷期には後期段階のラウンドはほぼ消失し、2023年はPre-Seed、Seed、時折Series Aが中心だった。2025年に入ると逆転し、Series B以上のラウンドが総資本の大部分を占め、早期段階の活動は取引数の主要な推進力となった。信頼感の回復とともに、未公開段階の資金調達は減少した。) Pre-SeedPre-Seedの取引シェアは2023–2024年も意外に高く、2024年にはやや増加した—市場のストレスにもかかわらず創業者の活動は堅調だったことを示す。これらのラウンドは金額的には非常に小さく、総資本の数パーセントに過ぎず、DAO助成やアクセラレータ型の資金調達が多い。暗号ネイティブファンドは低コストのオプション性を求めてPre-Seedチームを支援し続けている。( SeedSeedの活動は2023–2025年を通じて一定だったが、2021年のサイクルよりも小規模なチェックだった。2023–2024年の取引の約65%は$5M未満で、Seed/Seed+の標準を反映している。中央値のSeed額は徐々に改善し、約$2.5Mから$3Mへと上昇)、資金のシェアは大きなラウンドの復活とともに減少したが、回復の兆しも見られる。2025年にはSeed調達はやや容易になったが、より強いトラクションや技術的証明が必要となった。2021年のアイデア段階の勢いは後退した。$36B Early-stage (Strategic - Series A)2023年は早期段階の資金調達は制約された。2021–22年のプロジェクトの多くは十分な健全性を持たず、フルラウンドを調達できなかった。2024年には状況が改善し、中央値は約26%上昇し$4.8Mに、ほとんどのラウンドは$10–50Mの範囲に収まった。2025年には、熊市のビルダーが成熟し、早期段階の資金調達も加速した。特にインフラやDeFiのラウンドは$10–50Mに移行。早期段階は依然として取引量の>24%を占めるが、資本のシェアは約48%に低下し、後期段階の資金投入に追い越された。$44B Late Stage (Series B+)後期段階の資金調達は2022–2023年にほぼ消失し、ユニコーン後の失敗が成長投資家を遠ざけた。2023年の資本の約10–15%を占めた。2024年に勢いを取り戻し、Q4にはSeries B+が四半期資金の約40%を占めた。2025年には完全に回復し、H1の半分以上の資金が後期段階に流入したが、これは少数の取引に集中しており、約12〜24件の取引がこの52%を形成した。早期段階は取引量は多いが、資金額は後期に集中した。$12B Undisclosed / Unknown Stage2023年は、多くの企業がステージラベルを避け、ダウンラウンドやブリッジ資金調達を隠すために「未公開」カテゴリが多くなった。2024–2025年にかけて、創業者は標準的なラベリングに戻り、不透明さは減少した。特に取引規模の大きい取引は後期段階とみなされることが多い。全体として、2025年は未公開ラウンドが大幅に減少し、市場の健全性と透明性が向上した。![]$9B https://img-cdn.gateio.im/social/moments-7298d994fa4a78cc3fa8f8659c21ef5e$10M $10M Stage Skew & Rationalesこの段階の偏りは、2023–2025年の市場ダイナミクスを反映している。2023年は投資家は後期段階のリスクを避け、低評価の早期段階やブリッジ延長に集中した。後期段階の資金は総資本の約10–15%にとどまり、Series A/Bは小規模な“延長”ラウンドに圧縮された。2024–2025年にかけて、成長ラウンドが再開。2025年第2四半期には資本の52%が後期段階に流入し、規制の明確化とビジネスの堅実さに支えられた。後期段階の平均チェック額は2023–2024とほぼ変わらず$5M $6.4M→$6.3M(、一方、早期段階の平均は$4.8Mに上昇し、信頼回復を示す—ただし、2025年の巨大ラウンドにより全体の平均は一気に上昇した。重要なのは、早期段階の弱体化は見られないことだ。暗号ネイティブファンドは2023–2024年もPre-SeedやSeed活動を維持し、2025年にはバルベル戦略に移行:アクティブなPre-Seedパイプラインと集中した後期段階の展開を両立させている。2023年に縮小したSeries A/Bは、熊市のビルダーが成熟し再び市場に戻ったことで2025年に拡大した。要するに:2023年=早期段階の生存、2024年=最初の後期段階の反発、2025年=完全な後期段階の復活。2026年はマクロ環境次第でよりバランスの取れた展開が期待される。## 資金調達のカテゴリー別 (Main-Categories) & Sector $50M Sub-Categories(![])https://img-cdn.gateio.im/social/moments-388bb781609a73b789de099169fbbe38$1M ( 4.1.メインカテゴリー:過去3年間で、投資家のセクター選好は大きく回転し、暗号のナarrativeの変化を反映している。2021年のブル期にはDeFi、NFT/ゲーム、Web3消費者アプリがホットだったが、2023–24年には多くが廃れ、コアインフラ、金融のパイプライン)ステーブルコイン、カストディ(、そしてリアルワールド資産)RWA(やAI+暗号といった新テーマに置き換わった。データは、2023年vs2024vs2025で最も資金を集めたメインカテゴリー)広範なセクター###の変化を示している。![]###https://img-cdn.gateio.im/social/moments-01646fe5fd9320497b07e1a7fbd382f9() *CeFi*CeFiは2023年のFTX後の最低点を記録:多くの資金調達は苦境にあり、セクターのシェアは崩壊、2021年のトップ資金分野から最下位に落ちた。2024年には規制された取引所を中心に緩やかに回復し、アジア・中東の規制済み取引所や、2024年後半の親暗号議会の動きにより米国のセンチメントも改善された。2025年には、Binanceの資金調達などのヘッドラインラウンドで再参入し、H1の合計を大きく押し上げた。これを除けば、CeFiはDeFiより小さく、規制対応の機関系取引所に資金が集中しつつ回復基調にある。例として、EDXの2023年の資金調達が挙げられる。全体として、CeFiは2023年に底を打ち、その後規制を背景に2024–2025年にかけて緩やかに回復している。### *DeFi*2020–21年のブーム後、DeFiは2022–23年にトークン価格の下落とともに冷え込んだが、コアカテゴリーとして残った。2023年の資金は、DeFiのインフラ的側面—DEXアグリゲーター、流動性提供者、リスクツール—に集中し、投機的トークンはフェードアウト。2024年には、実質的な利回りやTradFiとの連携に焦点が移り、DeFi/金融インフラは複数の市場レポートで最も資金を集めるカテゴリーとなった。2025年には勢いが加速し、H1だけで$6.2Bを調達。これはステーブルコイン発行者、機関DeFi、金融インフラの牽引によるもの。ラウンド規模も拡大し、規制・収益化を重視したプロトコルやデリバティブ、KYCプールの需要増により、DeFiは2023–24年の小規模ラウンドから一気に大規模チェックに戻った。Pantera、Dragonfly、Multicoinなどのファンドは2026年に向けて強気を維持している。( *インフラ*インフラは2023–2025年を通じて資金調達のトップカテゴリーだった。2023年はアプリケーションの熱狂が冷め、L1、L2スケーリング、相互運用性、開発ツールに資金が回った。2024年には+33.5% QoQで拡大し、資金の16%を占める53件の取引に達し、資金・取引数ともに第2位に浮上。2025年前半はさらに加速し、L1/L2エコシステムは約$3.3Bを調達し、DeFiに次ぐ第2のカテゴリーとなった。マイニングもサブセクターとして復活し、Q2 2025のマイニング取引は「Mining」カテゴリーをトップに押し上げ、AI駆動の計算需要も追い風となった。テーマは毎年進化:2023年はスケーラビリティ/zk-rollups、2024年はモジュラー/アプリチェーン、2025年はアイデンティティ・コンプライアンス・リアルワールド連携。インフラは常に大規模ラウンドと高評価を獲得し、2026年に向けて基盤的役割を果たし続ける。) *決済&ステーブルコイン*決済とステーブルコインは2023–2025年にわたり、実世界のユーティリティが中心となった。2022年の崩壊後、ステーブルコインは最もスケーラブルなユースケースとして浮上し、2024年Q4には総資金の17.5%を占めた。Tetherの大規模調達が追い風となった。資金は資産担保型ステーブルコインや決済レール、クロスボーダーインフラへと拡大し、CircleのElements買収やRippleのエコシステム投資などが例として挙げられる。2025年前半には、ステーブルコイン・決済ネットワークは約$1.5Bを調達し、採用拡大と利回り志向の需要を反映している。VCは、ウォレット内決済、加盟店連携、規制対応の決済処理業者、そして新興市場の発行体に投資している。( *AI×暗号*AIと暗号の融合は2023–2025年の主要ナarrativeとなった。2023年の初期ラウンドは小規模(例:Fetch.ai、SingularityNET、いくつかのシード段階)だったが、2024年にはAI+ブロックチェーンの動きが出てきたが、まだ小規模だった。小規模チェックはChainGPTやAIマーケットプレイス、分散型計算に向けられた。2025年初めに**~$0.7B調達**と本格的な資金サイクルに突入。注目の取引には、Gensynの$43Mの分散型計算や、AI駆動の取引・セキュリティプラットフォームがある。2024年のミームAIトークンに追随したリテール層に対し、VC資金は**計算、オートメーション、エージェントシステム**、および分散型AIの初期インフラに集中した。2025年には、AI+暗号は2022年のほぼゼロから約$700Mに成長し、2026年の拡大に向けて位置付けられている。) *RWA(リアルワールド資産)&トークン化*RWAのトークン化は2024–2025年の主要ナarrativeとなった。2023年は序盤で、Maple FinanceがRWA貸付に pivot し、いくつかのパイロットプログラムが登場した。2024年には、債券・国債・ETFのトークン化を目指すプロジェクトが増加(例:Ondoの$10M、Matrixdock、Backed Finance)。2025年には、RWAはコアなベンチャーテーマとなり、DeFi/金融インフラの主要ドライバーとなった。H1の$6.2BのDeFi/Infra資金の多くは、RWA関連スタートアップ—ステーブルコイン発行者、トークン化ファンド、規制対応の貸付プール、実物担保の利回り商品—からのものだった。データセットはRWAを単独カテゴリーとして分離しないことが多いが、2026年に向けて最も成長著しい、機関向けの垂直分野の一つとなった。### *ミドルウェア&その他*ミドルウェア(API、インデクサー、コンプライアンスツール)は2023–2025年も小規模ながら安定して推移した。エンタープライズ向けのセキュリティ・コンプライアンススタートアップは、H1に約$1.2Bを調達し、需要と規制要件に支えられた。開発者向けインフラ(計算・ストレージ)では、FilecoinエコシステムやAkashなどが一定の traction を示した。Web3ソーシャルは、Farcasterの$30Mや[friend.tech]のクローンなど、限定的な成功例はあったが、広範なPMFには至らず、取引シェアは限定的だった。( *エンタメ )Web3 Social, NFTs, Gaming###*2021年に主導的だったカテゴリーは、NFT/ゲームだったが、2023年には熱狂の消滅とともに崩壊した。2023–24年の間、多くのVCはこのセクターを避け、レポートでは「ゲーム・メタバース・NFTは大きな注目を集められなかった」と記されている。しかし、2024年Q4には誤解を招く急増があり、Web3/NFT/Gamingは**取引数で第1位(22%)**となり、ほぼ**資金の21%**を占めたのは、Praxisの**巨大ラウンド**によるものだった。2025年前半には、同セクターはほぼ初期段階に戻り、約$0.6B(全体の約5%)を占めた—ほとんどが早期段階。多くのチームはトークン調達を選び、エクイティの資金調達は少なくなった。2025年には、より質の高いゲームやNFTインフラへの関心がわずかに高まったが、メインストリームVCは慎重なままだ。取引数は多いが資金シェアは低く、典型的な**“証明フェーズ”**となっている。カテゴリーの動向は、サイクルごとに明確な回転を示す:* 2023年:インフラとミドルウェアが資金調達の中心で、消費者アプリは避けられた。* 2024年:ステーブルコインと金融インフラが台頭し、インフラとWeb3は二次的な位置付け。エンタメは静か。* 2025年:「本格的」な垂直分野—DeFi(特にRWA/ステーブルコイン)とインフラ(L1/L2)—が2025年前半の資金の約75%を占め、エンタメ(NFTs/Gaming)は65%に低下。後期段階では$1.2B(2025年)で、分析、オラクル、リスクエンジンが決済、信用、RWA発行の基盤となっている。* これらを合わせて、決済+ステーブルコイン+データは2023年の約$0.7Bから2025年には約$5.2Bに拡大し、市場は価値移転+情報移転のレールに資金を投入していることを示す。### *予測市場&InfoFi** 2025年のブレイクアウトストーリー。予測市場は2023–25年に約$2.68Bを調達—すべて2025年に集中。取引量の約75%はEarly-stageで、残りはLate/Undisclosed。これは、規制されたKalshiスタイルの取引所や、シグナル・ラベル・リサーチのための早期InfoFi市場の超巨大ラウンド($500M超)を反映。* 予測市場は、ニッチなベッティングからマクロ・信用・ガバナンスリスクの価格設定を支える情報インフラへと進化し、VCの信念も再燃。( *Layer-1、マイニング、計算&インフラ** Layer-1チェーンは2023–25年に約$2.71Bを調達:$0.65B(2023)→$0.75B(2024)→約$1.3B(2025)。L1資金の約48%は早期段階、約25%は後期・未公開。新たなエコシステムの展開を期待しつつも、より迅速なエコシステムの実装を見込む。* マイニング/計算インフラは約$2.38Bを調達:$1.1B(2023)→ほぼ0(2024)→約$1.28B(2025)。マイニング資金の約74%は後期段階で、産業規模のBTCマイニングやエネルギー、主権・インフラ投資家が中心。* 純粋な「計算/DePIN GPUネットワーク」は小規模(約$50M)で、主にシード・早期段階。新興だがスケールには至っていない。) *AI、ゲーム、ウォレット&コンシューマUX** AIは取引数で最も活発なサブカテゴリー:30+件(2023)→40+(2024)→約70(2025)、合計約$2.0B。段階構成:Seed 20%、Early 33%、Late 25%、Undisclosed 20%。エージェントインフラから後期プラットフォームまでフルパイプライン。* ゲームは約$1.54B(2023–25)で、2023年の$0.74Bから2024年の$0.42B、2025年の$0.38Bへと減少—ほとんどがSeed/Earlyで、未公開比率も高い。ウォレットは約$0.94Bを調達し、2023年にピーク、その後2024年に減少、2025年にやや回復。アイデンティティツールは約$0.45Bで、段階を跨いで展開。* コンシューマUXはもはや牽引役ではなく、代わりにアイデンティティ、キー管理、AIコパイロットが静かに台頭。プライバシー関連の資金も堅調(例:Aztec+複数のZKインフラ調達)。コールド・セキュリティ・コンプライアンスは2025年に$1.2Bに達し、規制対応レールへの需要が高まる。( 4.3. 結論![])https://img-cdn.gateio.im/social/moments-5fc2ddfc667bb8faa086bd3b96450605(サブカテゴリーの視点は、2025年サイクルのコア形状を強調する:資本は規制された取引所、資産運用者、決済・ステーブルレーン、予測市場、重厚なインフラ(L1、マイニング、データ)に集中した。これらのセクターは後期・巨大取引の大部分を吸収し、AI・アイデンティティ・InfoFiは、より自動化・データ駆動の金融スタックの早期・中期段階の投資にとどまった。消費者カテゴリー(ゲーム、NFT、SocialFi)は存続したが、資本構成の決定要因ではなくなった。市場は明確に二極化している。高信念・収益基盤の垂直分野—ステーブルコイン/RWA、L1/L2インフラ、取引所インフラ、コンプライアンス・セキュリティ—が最大のチェックを引き出し、2021年サイクルの投機的ナarrativeは選択的な資金調達にとどまる。資本はハイプから、より機能的・規制対応・機関向けのインフラへとシフトしている。2026年に向けての試金石は、これらの新たに資金を得たレール—決済、ステーブルコイン、RWAプラットフォーム、予測市場、規制対応のCEX/CeDeFi—が持続的な取引量と手数料収入に変わるかどうかだ。投資家は、より深い実世界連携、コアインフラの継続的な拡大、成熟したAIの融合を期待し、Solanaのようなエコシステムが恩恵を受けると見ている。ナarrativeは、実用的で基盤的な暗号インフラへと決定的にシフトしている。## 投資家の行動と主要投資家 )2023–2025(![])https://img-cdn.gateio.im/social/moments-66c289e76681a394d6ebd514f111c487###( 投資家の行動 )2023–2025(: 実際に資金を投入しているのは誰か?市場構造:ファンド数は減少、投資集中度は高まる2021–2024年の間に、米国のアクティブベンチャーファーム数は約8,300から6,200に25%以上減少)、リミテッドパートナーは大手のフランチャイズに資金を集中させた。Financial TimesやCrypto VCも同じパターンを追い、全体の資金量は2022–2023の谷底から回復したが、資金は暗号ネイティブやクロスオーバーのリピート投資家に集中している。その狭まった市場の中で、2025年Q3のトップ投

ブレイクアウト前:資本が2026年の暗号通貨を再評価した方法 — 冬からインフラへ

TLDR

2025年は「ブルマーケットのリセット」ではなく、質に基づく再資本化だった。資金調達はQ4までに**$30B超(YTD)に急増(し、Q3には約$13B の資金調達があった)、2024年の谷底(~$9B)からの回復だが、取引数は大きく増加せず、より大規模で選別されたチェックやファットテールの見出しを示唆している。投資家はコンプライアンス対応のレール—決済・ステーブルコイン・RWA、インフラ、規制された取引、市場情報—に殺到し、消費者向けのストーリーは控えめだった。地理的には多極化が進み、米国外のライセンス拠点が重みを増している。次に重要なのは:新たな“デフォルト”の機関スタックがどこに形成されるか、そして2026年の配布を誰がコントロールするかだ。

投資総額と取引数の推移

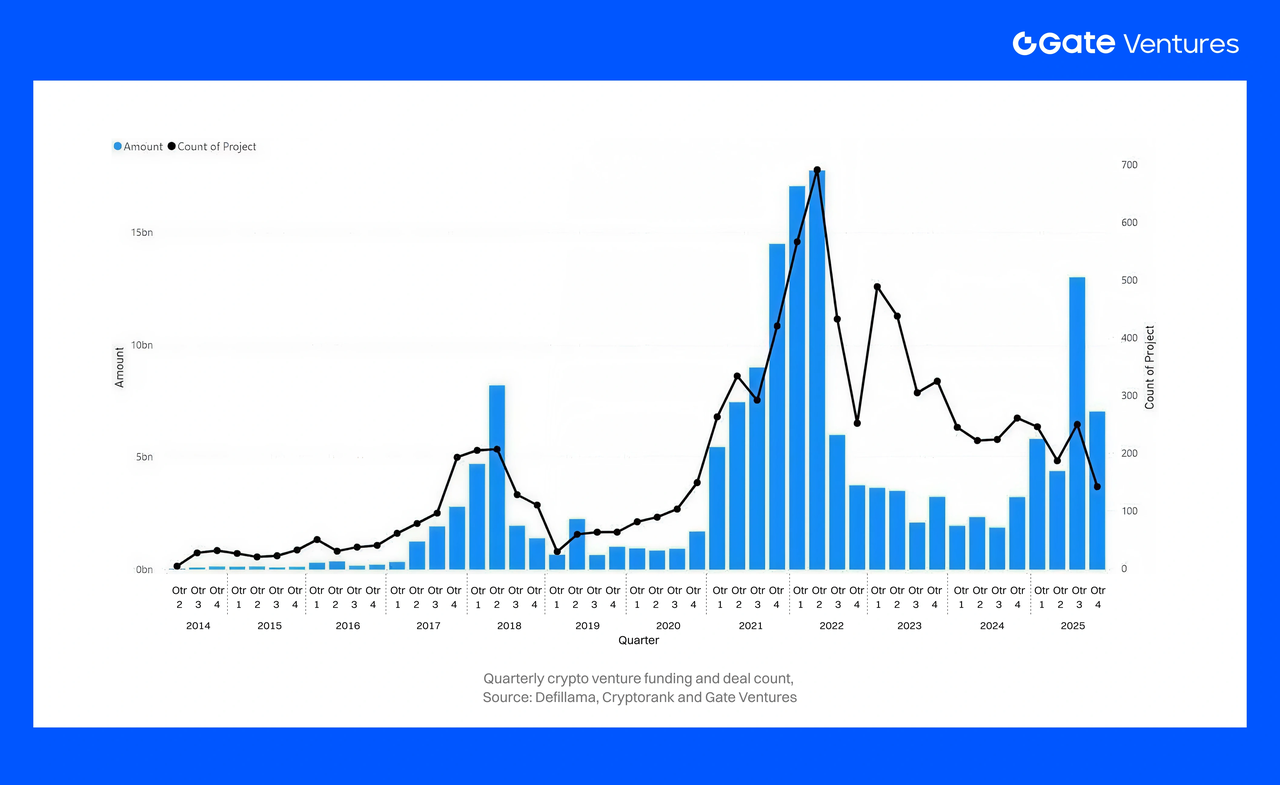

暗号通貨のベンチャー資金は2023年に循環的な最低点をつけ、その後2024–2025年に強く回復した。

2023年、ベンチャー投資家は暗号スタートアップにおよそ$12B 投入—2022年の合計から-72%の減少で、2021–2022年の熱狂的な評価からベアマーケットの警戒へと移行した。2023年には約1500件以上の取引が成立した。2024年、市場は明確な谷底に入り、暗号VCの総投資額は$9B 2024年に(-28% YoYで減少し、取引数もやや減少して約952件となった。資金調達は特に2024年後半に加速し、例えばQ4には$3.2Bが261件の取引で調達され、Q3比で資金は46%増加したが、取引数は13%減少し、投資家はより大きな賭けに集中した。

2025年は資本投入の大復活の年となった。Q4までにYTDの資金調達額は$30B超に達し、すでに2024年の総額$21Bを超えている。四半期ごとの投資額は複数年ぶりの高水準に達し、例として2025年Q3だけで約)、2022年Q1以来最大の四半期となった$13B 。これは一部の巨大取引により平均が歪められたが、根底の上昇トレンドには影響しなかった。実際、外れ値を除けば、2025年Q1–Q3の資金調達は2024年の同期間の約2倍に近い水準だった。一方、取引数は2025年に比例して増加しておらず、むしろ停滞または減少の兆しもある。例えば、2025年YTDのスタートアップVC取引は約800件で、前年比約13%減少している。平均取引額はその結果として大きく跳ね上がった。要するに、2025年の資金増加はより大きなチェックによるものであり、スタートアップの数増加ではなかった。

四半期ごとの勢いは2025年前半に加速した。Q1は約$4.8Bに達し、2022年Q3以来の最高値を記録(。Q2はQ1のバイナンスの追い風で約$2.0Bに下落したが、Q3はQoQで約+47%増の$13Bに回復した。言い換えれば、2025年半ばには暗号VCの四半期投資ペースは2022年初とほぼ同水準に戻った。

![])https://img-cdn.gateio.im/webp-social/moments-92f45770c082370295b4ebce4e9c0a88.webp(

巨大取引と平均値の偏り:

2025年の巨大取引は、平均と中央値の乖離を大きくし、見出しの資金調達額に歪みをもたらした。Q1のBinanceのラウンドは暗号史上最大のVC取引で、当該四半期の$5.8Bのうち約34%を占めた。

2025年後半も同様のパターンを示した。Polymarketの資金調達やKalshiのラウンド)評価額(はQ4の合計を大きく押し上げる。さらに、XY Minersの複数の$200M超ラウンド、プライバシー・セキュリティ・インフラの$50M–)ラウンド、Rippleの戦略的ラウンドやBullishの$1.11B IPOなど、多数のアウトライヤーがファットテール分布を形成した。

これらの巨大取引は平均取引額を押し上げ、後期段階の比率を高め、平均と中央値の差を拡大させた。完全な分析には中央値やアウトライヤー除外のトレンドも必要だが、市場の根底は依然として小規模取引が大半を占める一方、超大型資金調達が全体資本の偏りを生んでいる。

大局観:2021–early 2022のピークと比較して、現状の資金調達水準は控えめに留まっている。2021年のピーク時には、暗号スタートアップは1年で$2B 超の資金を調達し、種・評価額の高騰とともに熱狂的な資金流入があった。2022年はピーク前に資金が集中し、その後市場崩壊$2B 。一方、2023年と2024年は、より持続可能なレベルへのリセットを示している。

2025年の復活は、$30B超に向かって進行中であり、暗号ベンチャー市場は冬から抜け出しつつあるが、その性格は大きく異なる:後期段階により焦点を絞り、デューデリジェンスを重視し、質を量より優先する傾向だ。以下に詳述するが、2025年の投資家は特定のセクターや段階に偏り、少数の強力なプロジェクトを支援し、2026年以降の次の成長サイクルに備えている。

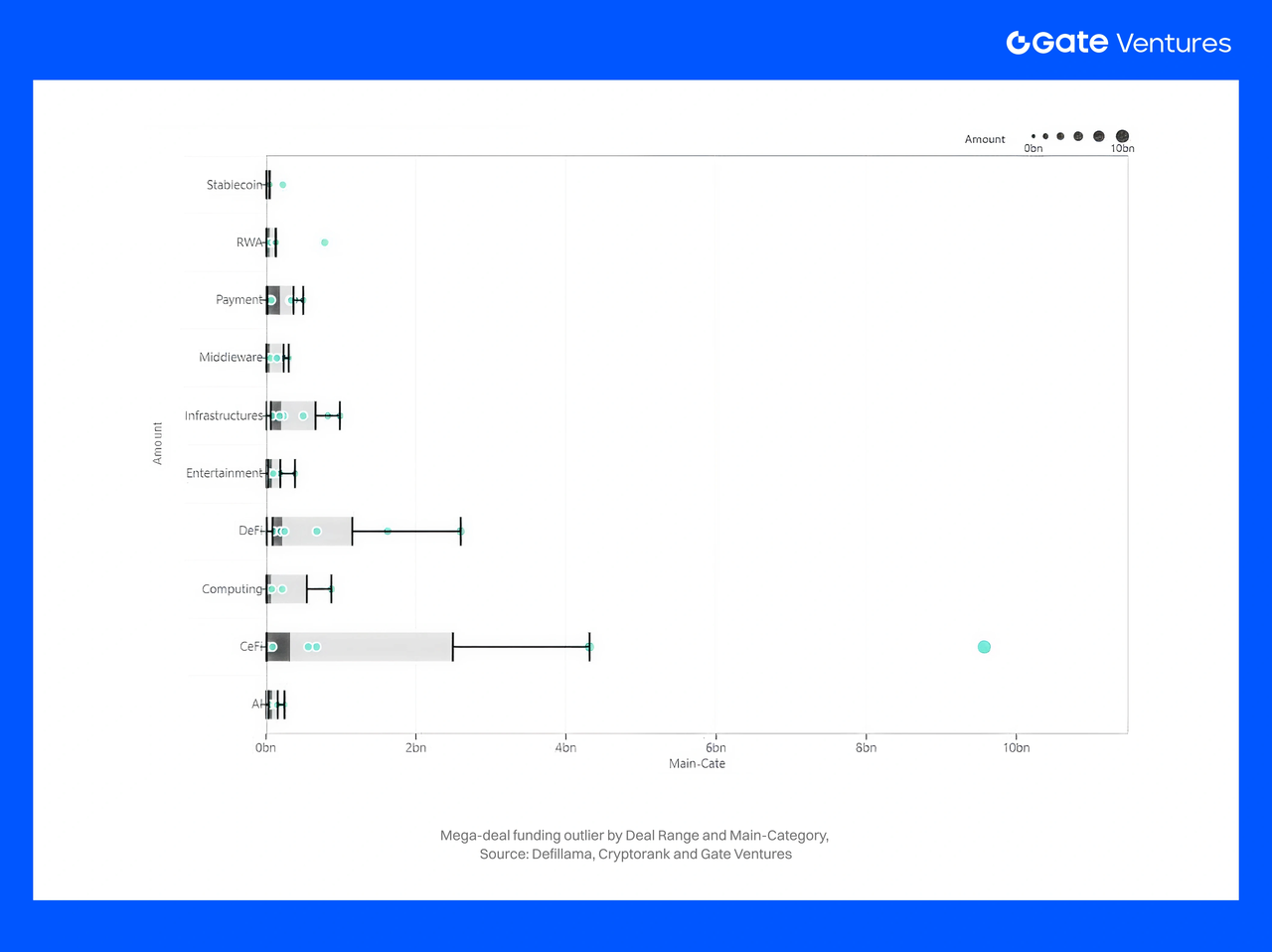

取引規模の分布

2023–2025年の取引規模分布は、大規模ラウンドへのシフトを明確に示している。2024年は75%以上の取引が$5M未満で、そのうち$5–10Mの範囲だけで約76%を占めた。一方、2025年は<$1B のシェアが約61%に低下し、$10–50Mや$50M超のセグメントで成長が顕著となり、よりバルベル構造を形成:初期段階はサブ(のラウンドに集中し、中間層は$1–5Mと薄く、大規模なチケットが上位に増加した。

このシフトを促した動きは以下の通り:

段階の相関:後期段階のラウンドは総資本または取引数の約45%を占め、指定されている一方、種・シリーズAの早期段階はほとんど$10M未満にとどまった。2025年Q3には、全取引の約10%が$10M超となり、2024年の約8%と比較して大規模チェックの再導入を示した。

カテゴリーの相関:巨大ラウンドはCeFiとインフラに集中し、取引所・ブローカー・コアブロックチェーンシステムは頻繁に$100M超を調達。一方、エンタメやゲーム/NFTは低額帯にとどまり、通常$5M未満。

投資家の相関:マイクロラウンド以下は主にエンジェルやニッチな暗号ファンドからのもので、2025年はアクセラレータ主導の取引は少なくなった。巨大ラウンドは大手TradFiやコーポレートVCが主導した。

全体として、市場は二極化している:ほとんどの取引は$10M未満だが、$50M超や$100M超のラウンドが資本の過半を占め、統計的には少数の取引が全体を左右している。

![]$11B https://img-cdn.gateio.im/webp-social/moments-a67e35a19a9bc17dbd2cc53c7812656b.webp)

この比較は、取引規模の偏りが拡大していることを示す。2025年は中規模のラウンドが相対的に少なく、非常に大きなラウンドが増えた年だ。ベンチャー投資家やスタートアップ創業者にとっては、「大きく行くか、小さく留まるか」の市場になったことを意味し、トップクラスの後期段階プロジェクトには巨額の資金が集まりやすく、初期段階のチームはより競争が激化している。

資金調達の段階別 $300M Pre-Seed, Seed, Early-Stage, Late Stage, Undisclosed$150M

![]$500M https://img-cdn.gateio.im/webp-social/moments-3aefa89f0a8fbb110a2bd7ffd61b9f84.webp(

2023年から2025年にかけて、暗号資金調達の段階は大きく変化した。2022–23年の低迷期には後期段階のラウンドはほぼ消失し、2023年はPre-Seed、Seed、時折Series Aが中心だった。2025年に入ると逆転し、Series B以上のラウンドが総資本の大部分を占め、早期段階の活動は取引数の主要な推進力となった。信頼感の回復とともに、未公開段階の資金調達は減少した。

) Pre-Seed

Pre-Seedの取引シェアは2023–2024年も意外に高く、2024年にはやや増加した—市場のストレスにもかかわらず創業者の活動は堅調だったことを示す。これらのラウンドは金額的には非常に小さく、総資本の数パーセントに過ぎず、DAO助成やアクセラレータ型の資金調達が多い。暗号ネイティブファンドは低コストのオプション性を求めてPre-Seedチームを支援し続けている。

( Seed

Seedの活動は2023–2025年を通じて一定だったが、2021年のサイクルよりも小規模なチェックだった。2023–2024年の取引の約65%は$5M未満で、Seed/Seed+の標準を反映している。中央値のSeed額は徐々に改善し、約$2.5Mから$3Mへと上昇)、資金のシェアは大きなラウンドの復活とともに減少したが、回復の兆しも見られる。2025年にはSeed調達はやや容易になったが、より強いトラクションや技術的証明が必要となった。2021年のアイデア段階の勢いは後退した。

$36B Early-stage (Strategic - Series A)

2023年は早期段階の資金調達は制約された。2021–22年のプロジェクトの多くは十分な健全性を持たず、フルラウンドを調達できなかった。2024年には状況が改善し、中央値は約26%上昇し$4.8Mに、ほとんどのラウンドは$10–50Mの範囲に収まった。2025年には、熊市のビルダーが成熟し、早期段階の資金調達も加速した。特にインフラやDeFiのラウンドは$10–50Mに移行。早期段階は依然として取引量の>24%を占めるが、資本のシェアは約48%に低下し、後期段階の資金投入に追い越された。

$44B Late Stage (Series B+)

後期段階の資金調達は2022–2023年にほぼ消失し、ユニコーン後の失敗が成長投資家を遠ざけた。2023年の資本の約10–15%を占めた。2024年に勢いを取り戻し、Q4にはSeries B+が四半期資金の約40%を占めた。2025年には完全に回復し、H1の半分以上の資金が後期段階に流入したが、これは少数の取引に集中しており、約12〜24件の取引がこの52%を形成した。早期段階は取引量は多いが、資金額は後期に集中した。

$12B Undisclosed / Unknown Stage

2023年は、多くの企業がステージラベルを避け、ダウンラウンドやブリッジ資金調達を隠すために「未公開」カテゴリが多くなった。2024–2025年にかけて、創業者は標準的なラベリングに戻り、不透明さは減少した。特に取引規模の大きい取引は後期段階とみなされることが多い。全体として、2025年は未公開ラウンドが大幅に減少し、市場の健全性と透明性が向上した。

![]$9B https://img-cdn.gateio.im/webp-social/moments-7298d994fa4a78cc3fa8f8659c21ef5e.webp$10M

$10M Stage Skew & Rationales

この段階の偏りは、2023–2025年の市場ダイナミクスを反映している。2023年は投資家は後期段階のリスクを避け、低評価の早期段階やブリッジ延長に集中した。後期段階の資金は総資本の約10–15%にとどまり、Series A/Bは小規模な“延長”ラウンドに圧縮された。

2024–2025年にかけて、成長ラウンドが再開。2025年第2四半期には資本の52%が後期段階に流入し、規制の明確化とビジネスの堅実さに支えられた。後期段階の平均チェック額は2023–2024とほぼ変わらず$5M $6.4M→$6.3M(、一方、早期段階の平均は$4.8Mに上昇し、信頼回復を示す—ただし、2025年の巨大ラウンドにより全体の平均は一気に上昇した。

重要なのは、早期段階の弱体化は見られないことだ。暗号ネイティブファンドは2023–2024年もPre-SeedやSeed活動を維持し、2025年にはバルベル戦略に移行:アクティブなPre-Seedパイプラインと集中した後期段階の展開を両立させている。2023年に縮小したSeries A/Bは、熊市のビルダーが成熟し再び市場に戻ったことで2025年に拡大した。

要するに:2023年=早期段階の生存、2024年=最初の後期段階の反発、2025年=完全な後期段階の復活。2026年はマクロ環境次第でよりバランスの取れた展開が期待される。

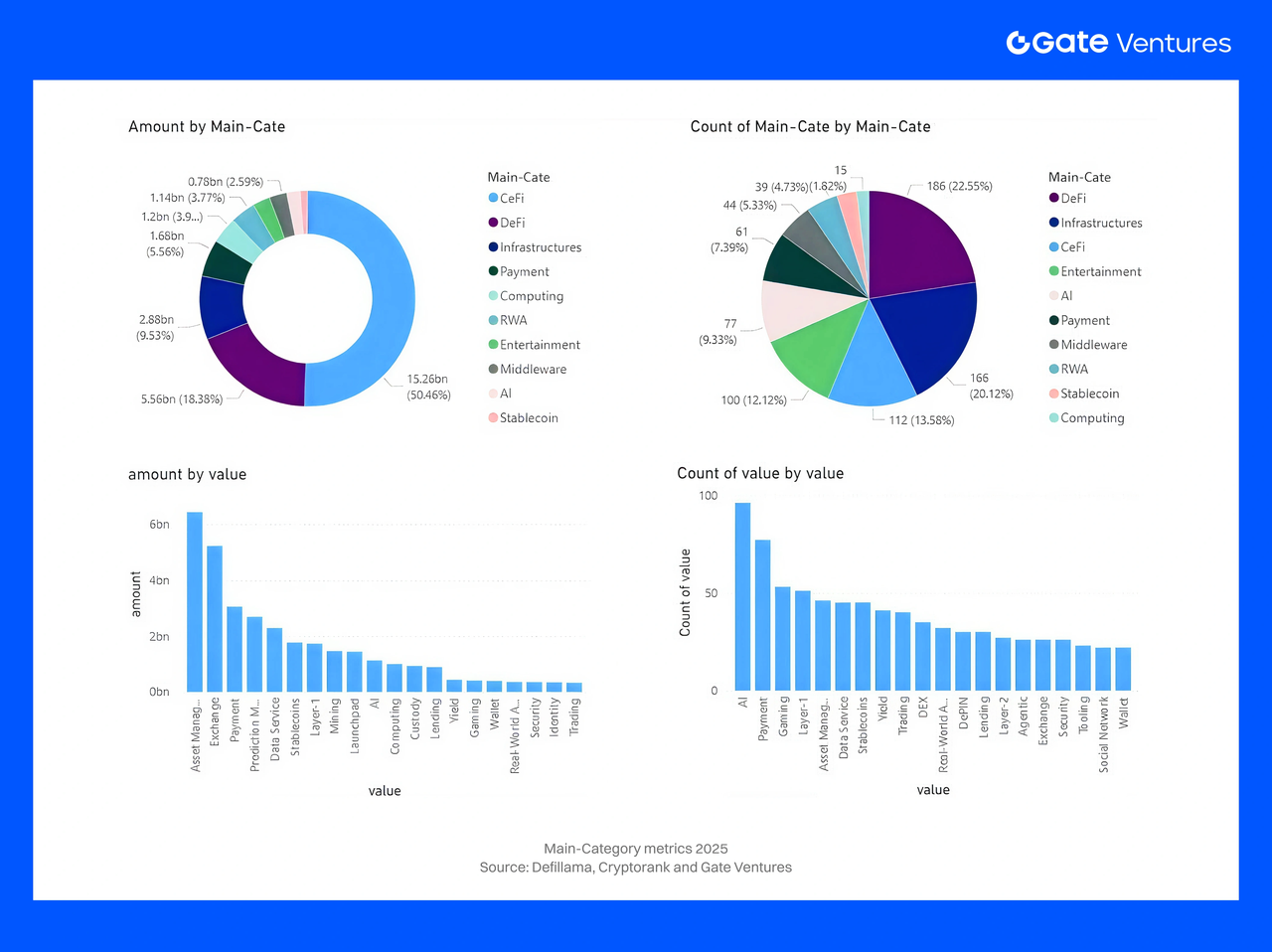

資金調達のカテゴリー別 (Main-Categories) & Sector $50M Sub-Categories(

![])https://img-cdn.gateio.im/webp-social/moments-388bb781609a73b789de099169fbbe38.webp$1M

( 4.1.メインカテゴリー:

過去3年間で、投資家のセクター選好は大きく回転し、暗号のナarrativeの変化を反映している。2021年のブル期にはDeFi、NFT/ゲーム、Web3消費者アプリがホットだったが、2023–24年には多くが廃れ、コアインフラ、金融のパイプライン)ステーブルコイン、カストディ(、そしてリアルワールド資産)RWA(やAI+暗号といった新テーマに置き換わった。データは、2023年vs2024vs2025で最も資金を集めたメインカテゴリー)広範なセクター###の変化を示している。

![]###https://img-cdn.gateio.im/webp-social/moments-01646fe5fd9320497b07e1a7fbd382f9.webp(

) CeFi

CeFiは2023年のFTX後の最低点を記録:多くの資金調達は苦境にあり、セクターのシェアは崩壊、2021年のトップ資金分野から最下位に落ちた。2024年には規制された取引所を中心に緩やかに回復し、アジア・中東の規制済み取引所や、2024年後半の親暗号議会の動きにより米国のセンチメントも改善された。2025年には、Binanceの資金調達などのヘッドラインラウンドで再参入し、H1の合計を大きく押し上げた。これを除けば、CeFiはDeFiより小さく、規制対応の機関系取引所に資金が集中しつつ回復基調にある。例として、EDXの2023年の資金調達が挙げられる。全体として、CeFiは2023年に底を打ち、その後規制を背景に2024–2025年にかけて緩やかに回復している。

DeFi

2020–21年のブーム後、DeFiは2022–23年にトークン価格の下落とともに冷え込んだが、コアカテゴリーとして残った。2023年の資金は、DeFiのインフラ的側面—DEXアグリゲーター、流動性提供者、リスクツール—に集中し、投機的トークンはフェードアウト。2024年には、実質的な利回りやTradFiとの連携に焦点が移り、DeFi/金融インフラは複数の市場レポートで最も資金を集めるカテゴリーとなった。2025年には勢いが加速し、H1だけで$6.2Bを調達。これはステーブルコイン発行者、機関DeFi、金融インフラの牽引によるもの。ラウンド規模も拡大し、規制・収益化を重視したプロトコルやデリバティブ、KYCプールの需要増により、DeFiは2023–24年の小規模ラウンドから一気に大規模チェックに戻った。Pantera、Dragonfly、Multicoinなどのファンドは2026年に向けて強気を維持している。

( インフラ

インフラは2023–2025年を通じて資金調達のトップカテゴリーだった。2023年はアプリケーションの熱狂が冷め、L1、L2スケーリング、相互運用性、開発ツールに資金が回った。2024年には+33.5% QoQで拡大し、資金の16%を占める53件の取引に達し、資金・取引数ともに第2位に浮上。2025年前半はさらに加速し、L1/L2エコシステムは約$3.3Bを調達し、DeFiに次ぐ第2のカテゴリーとなった。マイニングもサブセクターとして復活し、Q2 2025のマイニング取引は「Mining」カテゴリーをトップに押し上げ、AI駆動の計算需要も追い風となった。テーマは毎年進化:2023年はスケーラビリティ/zk-rollups、2024年はモジュラー/アプリチェーン、2025年はアイデンティティ・コンプライアンス・リアルワールド連携。インフラは常に大規模ラウンドと高評価を獲得し、2026年に向けて基盤的役割を果たし続ける。

) 決済&ステーブルコイン

決済とステーブルコインは2023–2025年にわたり、実世界のユーティリティが中心となった。2022年の崩壊後、ステーブルコインは最もスケーラブルなユースケースとして浮上し、2024年Q4には総資金の17.5%を占めた。Tetherの大規模調達が追い風となった。資金は資産担保型ステーブルコインや決済レール、クロスボーダーインフラへと拡大し、CircleのElements買収やRippleのエコシステム投資などが例として挙げられる。2025年前半には、ステーブルコイン・決済ネットワークは約$1.5Bを調達し、採用拡大と利回り志向の需要を反映している。VCは、ウォレット内決済、加盟店連携、規制対応の決済処理業者、そして新興市場の発行体に投資している。

( AI×暗号

AIと暗号の融合は2023–2025年の主要ナarrativeとなった。2023年の初期ラウンドは小規模(例:Fetch.ai、SingularityNET、いくつかのシード段階)だったが、2024年にはAI+ブロックチェーンの動きが出てきたが、まだ小規模だった。小規模チェックはChainGPTやAIマーケットプレイス、分散型計算に向けられた。2025年初めに**~$0.7B調達と本格的な資金サイクルに突入。注目の取引には、Gensynの$43Mの分散型計算や、AI駆動の取引・セキュリティプラットフォームがある。2024年のミームAIトークンに追随したリテール層に対し、VC資金は計算、オートメーション、エージェントシステム**、および分散型AIの初期インフラに集中した。2025年には、AI+暗号は2022年のほぼゼロから約$700Mに成長し、2026年の拡大に向けて位置付けられている。

) RWA(リアルワールド資産)&トークン化

RWAのトークン化は2024–2025年の主要ナarrativeとなった。2023年は序盤で、Maple FinanceがRWA貸付に pivot し、いくつかのパイロットプログラムが登場した。2024年には、債券・国債・ETFのトークン化を目指すプロジェクトが増加(例:Ondoの$10M、Matrixdock、Backed Finance)。2025年には、RWAはコアなベンチャーテーマとなり、DeFi/金融インフラの主要ドライバーとなった。H1の$6.2BのDeFi/Infra資金の多くは、RWA関連スタートアップ—ステーブルコイン発行者、トークン化ファンド、規制対応の貸付プール、実物担保の利回り商品—からのものだった。データセットはRWAを単独カテゴリーとして分離しないことが多いが、2026年に向けて最も成長著しい、機関向けの垂直分野の一つとなった。

ミドルウェア&その他

ミドルウェア(API、インデクサー、コンプライアンスツール)は2023–2025年も小規模ながら安定して推移した。エンタープライズ向けのセキュリティ・コンプライアンススタートアップは、H1に約$1.2Bを調達し、需要と規制要件に支えられた。開発者向けインフラ(計算・ストレージ)では、FilecoinエコシステムやAkashなどが一定の traction を示した。Web3ソーシャルは、Farcasterの$30Mや[friend.tech]のクローンなど、限定的な成功例はあったが、広範なPMFには至らず、取引シェアは限定的だった。

( エンタメ )Web3 Social, NFTs, Gaming###

2021年に主導的だったカテゴリーは、NFT/ゲームだったが、2023年には熱狂の消滅とともに崩壊した。2023–24年の間、多くのVCはこのセクターを避け、レポートでは「ゲーム・メタバース・NFTは大きな注目を集められなかった」と記されている。しかし、2024年Q4には誤解を招く急増があり、Web3/NFT/Gamingは取引数で第1位(22%)となり、ほぼ資金の21%を占めたのは、Praxisの巨大ラウンドによるものだった。2025年前半には、同セクターはほぼ初期段階に戻り、約$0.6B(全体の約5%)を占めた—ほとんどが早期段階。多くのチームはトークン調達を選び、エクイティの資金調達は少なくなった。2025年には、より質の高いゲームやNFTインフラへの関心がわずかに高まったが、メインストリームVCは慎重なままだ。取引数は多いが資金シェアは低く、典型的な**“証明フェーズ”**となっている。

カテゴリーの動向は、サイクルごとに明確な回転を示す:

2023年:インフラとミドルウェアが資金調達の中心で、消費者アプリは避けられた。

2024年:ステーブルコインと金融インフラが台頭し、インフラとWeb3は二次的な位置付け。エンタメは静か。

2025年:「本格的」な垂直分野—DeFi(特にRWA/ステーブルコイン)とインフラ(L1/L2)—が2025年前半の資金の約75%を占め、エンタメ(NFTs/Gaming)は65%に低下。後期段階では$1.2B(2025年)で、分析、オラクル、リスクエンジンが決済、信用、RWA発行の基盤となっている。

これらを合わせて、決済+ステーブルコイン+データは2023年の約$0.7Bから2025年には約$5.2Bに拡大し、市場は価値移転+情報移転のレールに資金を投入していることを示す。

予測市場&InfoFi

2025年のブレイクアウトストーリー。予測市場は2023–25年に約$2.68Bを調達—すべて2025年に集中。取引量の約75%はEarly-stageで、残りはLate/Undisclosed。これは、規制されたKalshiスタイルの取引所や、シグナル・ラベル・リサーチのための早期InfoFi市場の超巨大ラウンド($500M超)を反映。

予測市場は、ニッチなベッティングからマクロ・信用・ガバナンスリスクの価格設定を支える情報インフラへと進化し、VCの信念も再燃。

( Layer-1、マイニング、計算&インフラ

Layer-1チェーンは2023–25年に約$2.71Bを調達:$0.65B(2023)→$0.75B(2024)→約$1.3B(2025)。L1資金の約48%は早期段階、約25%は後期・未公開。新たなエコシステムの展開を期待しつつも、より迅速なエコシステムの実装を見込む。

マイニング/計算インフラは約$2.38Bを調達:$1.1B(2023)→ほぼ0(2024)→約$1.28B(2025)。マイニング資金の約74%は後期段階で、産業規模のBTCマイニングやエネルギー、主権・インフラ投資家が中心。

純粋な「計算/DePIN GPUネットワーク」は小規模(約$50M)で、主にシード・早期段階。新興だがスケールには至っていない。

) AI、ゲーム、ウォレット&コンシューマUX

AIは取引数で最も活発なサブカテゴリー:30+件(2023)→40+(2024)→約70(2025)、合計約$2.0B。段階構成:Seed 20%、Early 33%、Late 25%、Undisclosed 20%。エージェントインフラから後期プラットフォームまでフルパイプライン。

ゲームは約$1.54B(2023–25)で、2023年の$0.74Bから2024年の$0.42B、2025年の$0.38Bへと減少—ほとんどがSeed/Earlyで、未公開比率も高い。ウォレットは約$0.94Bを調達し、2023年にピーク、その後2024年に減少、2025年にやや回復。アイデンティティツールは約$0.45Bで、段階を跨いで展開。

コンシューマUXはもはや牽引役ではなく、代わりにアイデンティティ、キー管理、AIコパイロットが静かに台頭。プライバシー関連の資金も堅調(例:Aztec+複数のZKインフラ調達)。コールド・セキュリティ・コンプライアンスは2025年に$1.2Bに達し、規制対応レールへの需要が高まる。

( 4.3. 結論

![])https://img-cdn.gateio.im/webp-social/moments-5fc2ddfc667bb8faa086bd3b96450605.webp(

サブカテゴリーの視点は、2025年サイクルのコア形状を強調する:資本は規制された取引所、資産運用者、決済・ステーブルレーン、予測市場、重厚なインフラ(L1、マイニング、データ)に集中した。これらのセクターは後期・巨大取引の大部分を吸収し、AI・アイデンティティ・InfoFiは、より自動化・データ駆動の金融スタックの早期・中期段階の投資にとどまった。消費者カテゴリー(ゲーム、NFT、SocialFi)は存続したが、資本構成の決定要因ではなくなった。

市場は明確に二極化している。高信念・収益基盤の垂直分野—ステーブルコイン/RWA、L1/L2インフラ、取引所インフラ、コンプライアンス・セキュリティ—が最大のチェックを引き出し、2021年サイクルの投機的ナarrativeは選択的な資金調達にとどまる。資本はハイプから、より機能的・規制対応・機関向けのインフラへとシフトしている。

2026年に向けての試金石は、これらの新たに資金を得たレール—決済、ステーブルコイン、RWAプラットフォーム、予測市場、規制対応のCEX/CeDeFi—が持続的な取引量と手数料収入に変わるかどうかだ。投資家は、より深い実世界連携、コアインフラの継続的な拡大、成熟したAIの融合を期待し、Solanaのようなエコシステムが恩恵を受けると見ている。ナarrativeは、実用的で基盤的な暗号インフラへと決定的にシフトしている。

投資家の行動と主要投資家 )2023–2025(

![])https://img-cdn.gateio.im/webp-social/moments-66c289e76681a394d6ebd514f111c487.webp###

( 投資家の行動 )2023–2025(: 実際に資金を投入しているのは誰か?

市場構造:ファンド数は減少、投資集中度は高まる

2021–2024年の間に、米国のアクティブベンチャーファーム数は約8,300から6,200に25%以上減少)、リミテッドパートナーは大手のフランチャイズに資金を集中させた。Financial TimesやCrypto VCも同じパターンを追い、全体の資金量は2022–2023の谷底から回復したが、資金は暗号ネイティブやクロスオーバーのリピート投資家に集中している。

その狭まった市場の中で、2025年Q3のトップ投