作者:ChandlerZ,Foresight News原标题:人民币破 7 与美元稳定币折价同现,究竟意味着什么?---2025 年年末、外為市場は静かに、しかし激しく資産の再評価を経験している。12 月下旬、オフショア人民元(CNH)対ドルの為替レートは取引中に7.0の整数関門を突破し、最高6.99を記録、2024年第3四半期以来の新高を更新した。オンショア人民元対ドルも7.0133まで上昇した。公式為替レートは依然として7.0付近で争っている中、USDTの場外価格は早期に6.90を下回ることは稀だった。投稿前の複数の取引所のデータによると、USDTの場外価格(買い1)は約6.83元であり、現在の為替レート7.0040に対して、USDTの負のプレミアム率は2.48%に達している。この逆イールドは、過去3年間のドルの強さのサイクルではほぼ考えられない現象だ。**ドル「高地」の崩壊**2025年のドルの下落は、人民元の強さの最も重要な外部背景だ。2025年、ドル指数は年間で9%の大幅下落を記録し、8年ぶりの最悪のパフォーマンスとなった。これは、世界の資本が「米国例外論」(US Exceptionalism)を再評価していることを一定の論理的根拠として反映している。まずは評価回帰の引力だ。ドル指数は9月の安値から約2%反発しているが、基本的な観点から見ると、ドルは依然として「高すぎる」状態だ。国際決済銀行(BIS)のデータによると、10月時点でドルの実質広義実効為替レート(REER)は、1月の歴史的高値115.1から108.7に下落したものの、依然として絶対的に高い水準にある。グローバルな企業支払いを行うコルペイ(Corpay)のチーフ・マーケットストラテジスト、カール・シャモッタは「基本的な観点から見ると、ドルは依然として過大評価されている」と直言している。折れ線グラフは、長年の継続的な上昇により、今年の調整はほとんどドルの過大評価に影響を与えていないことを示している。次に、新しいFRBのハト派的な見通しだ。市場は2025年により緩和的な政策を予想している。パウエル議長の辞任が近づく中、トランプ政権は低金利政策を推進する傾向にあり、ホットな後任候補にはホワイトハウス経済顧問のケビン・ハセットや元FRB理事のケビン・ウォーシュなど、明らかにハト派的な傾向を示す人物がいる。ロイターの年末市場報道によると、ドル指数の下落の主な要因は、FRBの利下げ予想、他の経済圏との金利差縮小、米国の財政赤字と政治的不確実性によるリスクプレミアムの変動だ。ドル資産の相対的リターンと安全プレミアムが再評価されると、非米通貨には一部上昇の余地が生まれる。**機関のコンセンサス:短期的なインertiaは上昇、長期的な博弈は激化**7.0の心理的閾値を突破した今、市場最大の懸念は、これは人民元の新たな長期上昇サイクルの始まりなのか、それとも感情的な反発の短期的な反応にすぎないのか、という点だ。2026年の扉の前に立ち、主流機関のコンセンサスは冷静さを増している:短期的にはインertiaは上向き、長期的には博弈が激化している。華創証券は、内需と供給の観点から、背景にある核心要因は決済・外貨売買のデータだと指摘している。12月の決済・外貨売買データは未公表だが、論理的に推測すると、人民元の上昇は企業の決済予想と行動に影響を与え、年末の決済が通常強含みである季節性と相まって、第二段階の上昇において内需と供給の要因が強く働いた可能性がある。一方、人民元の継続的な上昇は、企業の決済決定に一定の影響を与えるとともに、年末の純決済は通常強い傾向にある。しかし、国泰海通証券のマクロ研究チームも指摘しているが、人民元の上昇期待の形成はスムーズではない。金の購買力平価を用いて内資の期待を測ると、2025年の変動率は決して低くなく、4月の貿易摩擦は一時的に内資の下落期待を7.5以上に押し上げた。一方、9月のFRBの利下げサイクルの開始により、内資の上昇期待は7.0付近に達した。根本的には、内部経済に明確な弾力性が見られない環境下で、多くの投資家はトレンドの上昇に対して揺れ動いている。**USDTの深刻な割引の原因は何か?**暗号市場のデータ分析者@Phyrex_Niは、USDTの深刻な割引には主に三つの理由があると分析している。第一:マクロ経済の観点から、現在人民元はドルに対して強く上昇しており、2025年下半期以降も人民元は堅調に推移している。理由は、FRBの利下げサイクルの継続、ドル指数の弱含み、中国経済データの改善などだ。USDTを保有することは間接的にドル資産を保有することに相当し、人民元の上昇背景下では為替損失が生じる。つまり、市場は人民元の継続的な強含みを予想しているため、為替レートに偏りが生じているが、これは主要な理由ではなく、あくまで副次的な要因に過ぎない。第二:中国の規制政策が大幅に強化されていることだ。2025年12月初旬、中央銀行など13の部門が共同で通達を出し、仮想通貨取引の炒作を取り締まるために、ステーブルコイン(例:USDT)も規制対象に含めると明示した。特に、USDTを利用した違法な越境資金流動やマネーロンダリング、地下銀行などの行為を重点的に取り締まる。これにより、多くの場外業者やトレーダーが操作を停止または縮小し、市場の流動性が縮小した。一部の保有者はアカウント凍結や規制リスクを懸念し、USDTを売却して人民元に換えようと急いでいる。供給が増加し、需要が急減したことで、P2P価格が直接押し下げられた。歴史的に、中国の規制強化(例:2021年の禁止令)はUSDTの場外負のプレミアムを引き起こしており、今回は規制の規模が大きいため、USDTと人民元の為替レートの偏移もより大きくなる。第三:暗号市場全体の震荡と規制のネガティブな影響により、個人投資家や機関投資家のUSDT需要が減少している。中国本土にいる投資家の中にはリスク回避のため、早急にUSDTを手放したいと考える者も多く、これは現在の中国の不動産市場と同様に、負のプレミアム循環を形成している。マクロサイクルの転換と規制の強化の二重の圧力の下、過去3年間にドルを保有していれば「ただ持っているだけで儲かる」単一のリスク回避論は完全に崩壊した。すべての市場参加者にとって、今最も重要な課題は、次のポイントが6.8になるのか7.0になるのかを賭けることではなく、ドルの一方的な上昇への依存をやめることだ。ボラティリティが著しく高まる未来においては、リスク中立に立ち返ることが求められる。---

人民元が7を割る中、なぜドルステーブルコインUSDTが深刻なディスカウントを示しているのか?

作者:ChandlerZ,Foresight News

原标题:人民币破 7 与美元稳定币折价同现,究竟意味着什么?

2025 年年末、外為市場は静かに、しかし激しく資産の再評価を経験している。

12 月下旬、オフショア人民元(CNH)対ドルの為替レートは取引中に7.0の整数関門を突破し、最高6.99を記録、2024年第3四半期以来の新高を更新した。オンショア人民元対ドルも7.0133まで上昇した。

公式為替レートは依然として7.0付近で争っている中、USDTの場外価格は早期に6.90を下回ることは稀だった。投稿前の複数の取引所のデータによると、USDTの場外価格(買い1)は約6.83元であり、現在の為替レート7.0040に対して、USDTの負のプレミアム率は2.48%に達している。

この逆イールドは、過去3年間のドルの強さのサイクルではほぼ考えられない現象だ。

ドル「高地」の崩壊

2025年のドルの下落は、人民元の強さの最も重要な外部背景だ。

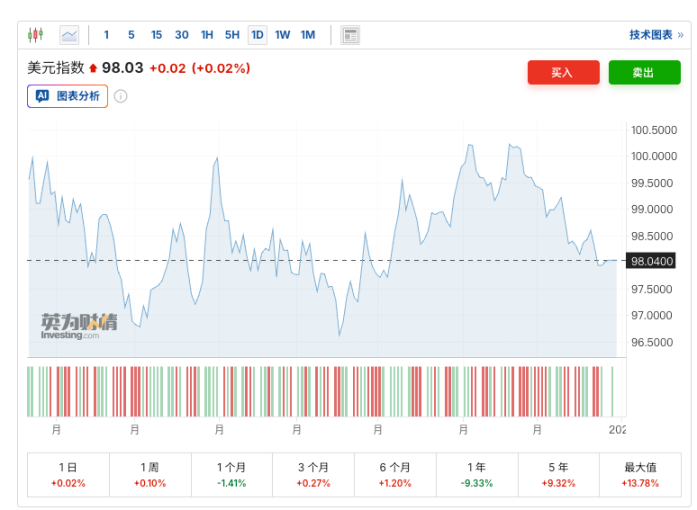

2025年、ドル指数は年間で9%の大幅下落を記録し、8年ぶりの最悪のパフォーマンスとなった。これは、世界の資本が「米国例外論」(US Exceptionalism)を再評価していることを一定の論理的根拠として反映している。

まずは評価回帰の引力だ。ドル指数は9月の安値から約2%反発しているが、基本的な観点から見ると、ドルは依然として「高すぎる」状態だ。国際決済銀行(BIS)のデータによると、10月時点でドルの実質広義実効為替レート(REER)は、1月の歴史的高値115.1から108.7に下落したものの、依然として絶対的に高い水準にある。グローバルな企業支払いを行うコルペイ(Corpay)のチーフ・マーケットストラテジスト、カール・シャモッタは「基本的な観点から見ると、ドルは依然として過大評価されている」と直言している。

折れ線グラフは、長年の継続的な上昇により、今年の調整はほとんどドルの過大評価に影響を与えていないことを示している。

次に、新しいFRBのハト派的な見通しだ。市場は2025年により緩和的な政策を予想している。パウエル議長の辞任が近づく中、トランプ政権は低金利政策を推進する傾向にあり、ホットな後任候補にはホワイトハウス経済顧問のケビン・ハセットや元FRB理事のケビン・ウォーシュなど、明らかにハト派的な傾向を示す人物がいる。

ロイターの年末市場報道によると、ドル指数の下落の主な要因は、FRBの利下げ予想、他の経済圏との金利差縮小、米国の財政赤字と政治的不確実性によるリスクプレミアムの変動だ。

ドル資産の相対的リターンと安全プレミアムが再評価されると、非米通貨には一部上昇の余地が生まれる。

機関のコンセンサス:短期的なインertiaは上昇、長期的な博弈は激化

7.0の心理的閾値を突破した今、市場最大の懸念は、これは人民元の新たな長期上昇サイクルの始まりなのか、それとも感情的な反発の短期的な反応にすぎないのか、という点だ。

2026年の扉の前に立ち、主流機関のコンセンサスは冷静さを増している:短期的にはインertiaは上向き、長期的には博弈が激化している。

華創証券は、内需と供給の観点から、背景にある核心要因は決済・外貨売買のデータだと指摘している。12月の決済・外貨売買データは未公表だが、論理的に推測すると、人民元の上昇は企業の決済予想と行動に影響を与え、年末の決済が通常強含みである季節性と相まって、第二段階の上昇において内需と供給の要因が強く働いた可能性がある。一方、人民元の継続的な上昇は、企業の決済決定に一定の影響を与えるとともに、年末の純決済は通常強い傾向にある。

しかし、国泰海通証券のマクロ研究チームも指摘しているが、人民元の上昇期待の形成はスムーズではない。金の購買力平価を用いて内資の期待を測ると、2025年の変動率は決して低くなく、4月の貿易摩擦は一時的に内資の下落期待を7.5以上に押し上げた。一方、9月のFRBの利下げサイクルの開始により、内資の上昇期待は7.0付近に達した。根本的には、内部経済に明確な弾力性が見られない環境下で、多くの投資家はトレンドの上昇に対して揺れ動いている。

USDTの深刻な割引の原因は何か?

暗号市場のデータ分析者@Phyrex_Niは、USDTの深刻な割引には主に三つの理由があると分析している。

第一:マクロ経済の観点から、現在人民元はドルに対して強く上昇しており、2025年下半期以降も人民元は堅調に推移している。理由は、FRBの利下げサイクルの継続、ドル指数の弱含み、中国経済データの改善などだ。USDTを保有することは間接的にドル資産を保有することに相当し、人民元の上昇背景下では為替損失が生じる。つまり、市場は人民元の継続的な強含みを予想しているため、為替レートに偏りが生じているが、これは主要な理由ではなく、あくまで副次的な要因に過ぎない。

第二:中国の規制政策が大幅に強化されていることだ。2025年12月初旬、中央銀行など13の部門が共同で通達を出し、仮想通貨取引の炒作を取り締まるために、ステーブルコイン(例:USDT)も規制対象に含めると明示した。特に、USDTを利用した違法な越境資金流動やマネーロンダリング、地下銀行などの行為を重点的に取り締まる。これにより、多くの場外業者やトレーダーが操作を停止または縮小し、市場の流動性が縮小した。一部の保有者はアカウント凍結や規制リスクを懸念し、USDTを売却して人民元に換えようと急いでいる。供給が増加し、需要が急減したことで、P2P価格が直接押し下げられた。歴史的に、中国の規制強化(例:2021年の禁止令)はUSDTの場外負のプレミアムを引き起こしており、今回は規制の規模が大きいため、USDTと人民元の為替レートの偏移もより大きくなる。

第三:暗号市場全体の震荡と規制のネガティブな影響により、個人投資家や機関投資家のUSDT需要が減少している。中国本土にいる投資家の中にはリスク回避のため、早急にUSDTを手放したいと考える者も多く、これは現在の中国の不動産市場と同様に、負のプレミアム循環を形成している。

マクロサイクルの転換と規制の強化の二重の圧力の下、過去3年間にドルを保有していれば「ただ持っているだけで儲かる」単一のリスク回避論は完全に崩壊した。

すべての市場参加者にとって、今最も重要な課題は、次のポイントが6.8になるのか7.0になるのかを賭けることではなく、ドルの一方的な上昇への依存をやめることだ。ボラティリティが著しく高まる未来においては、リスク中立に立ち返ることが求められる。