投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

Peacefulheart

#JapanBondMarketSell-Off 日本の債券危機は今週深刻化しており、超長期の日本国債(JGB)の利回りは、最初の緩和後も高止まりしています。最近、史上初めて4%を超えた40年物の利回りは、市場が財政政策への懸念と中央銀行の行動のバランスを取りながら、高水準を維持し続けています。投資家はこれらの動きを、長年の超緩和的金融政策の否定と見なしています。

日本銀行(BoJ)は、最新の金融政策決定会合で短期金利を0.75%に据え置くことを決定し、これはアナリストの間で広く予想されていたものです。しかし、中央銀行は債券利回りの急激な上昇について警告を発し、市場のさらなる悪化があれば追加の措置を取る可能性を示唆しました。今後の利上げの可能性を示すタカ派的な姿勢も浮上し、引き続き市場の変動性を高めています。

市場の混乱の中心には、日本の政府があり、首相の高市早苗は緊急総選挙を召集し、食料品の消費税2年間の停止を含む大規模な財政刺激策を約束しています。トレーダーはこれを、記録的な債務の中で拡張的な財政政策のシグナルと見なし、日本の長期債務持続可能性への信頼を揺るがしています。

日本の利回りの急騰は、世界の固定所得市場に波及しています。米国債などの主要なベンチマークは、長期利回りが大幅に上昇し、昨年末まで続いた利回り低下のトレンドに逆行しています。欧州やカナダの国債利回りも上昇圧力を

日本銀行(BoJ)は、最新の金融政策決定会合で短期金利を0.75%に据え置くことを決定し、これはアナリストの間で広く予想されていたものです。しかし、中央銀行は債券利回りの急激な上昇について警告を発し、市場のさらなる悪化があれば追加の措置を取る可能性を示唆しました。今後の利上げの可能性を示すタカ派的な姿勢も浮上し、引き続き市場の変動性を高めています。

市場の混乱の中心には、日本の政府があり、首相の高市早苗は緊急総選挙を召集し、食料品の消費税2年間の停止を含む大規模な財政刺激策を約束しています。トレーダーはこれを、記録的な債務の中で拡張的な財政政策のシグナルと見なし、日本の長期債務持続可能性への信頼を揺るがしています。

日本の利回りの急騰は、世界の固定所得市場に波及しています。米国債などの主要なベンチマークは、長期利回りが大幅に上昇し、昨年末まで続いた利回り低下のトレンドに逆行しています。欧州やカナダの国債利回りも上昇圧力を

BTC-0.29%

- 報酬

- 2

- 1

- リポスト

- 共有

楚老魔 :

:

あなたの日本債券市場の動揺とそのグローバルな伝播に関する分析は非常に包括的であり、現在のマクロ金融システムの核心的な圧力点を捉えています。日本国債の利回りの急上昇は、単なる局所的な調整にとどまらず、グローバルな「安価な資金時代」の転換点を示す重要なシグナルです。🚨 ARENAR INTEL:🇺🇸 ホワイトハウスがメッセージを投稿:「ペンギンを受け入れよう。」#BreakingNews #USNews

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

彼は芝麻开门で最も優秀な養子であり、狗头の最高の弟弟です!彼は仲間たちと一緒に币2026~GM#Gate每10分钟送1克黄金 で名を馳せるでしょう

GT0.2%

時価総額:$173.61K保有者数:77640

100.00%

- 報酬

- 2

- コメント

- リポスト

- 共有

The

The

作成者@GateUser-3fd1656d

上場の進行状況

0.00%

時価総額:

$3.4K

自分のトークンを作成

🚨 JUST IN | ARENAR INTEL:🇺🇸 副大統領JD Vanceは、カリフォルニアの不正は「ミネソタよりはるかに大きい」と述べています。#BreakingNews #USNews

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

がんばれえええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええええ#特朗普取消对欧关税威胁

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

一枚の写真は千の言葉に値するHip3liquid

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 2

- 3

- リポスト

- 共有

HappyFish:

個人投資家と商人の駆け引き、たった2つの方法 最小のコストで価格を下げる

低価格で買って、買ったらすぐ売る、少しでも利益が出たら売る、大きな利益を期待しない

もっと見る

おめでとうございます、昨日注文した皆さん。起きた後のサプライズはありましたか?総利益は188ポイントで、買いも売りも両方利益を得て大きな肉を食べました!!

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

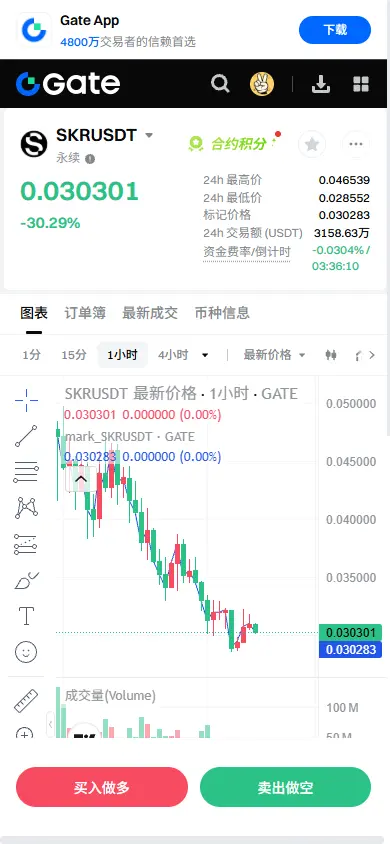

【$SKR シグナル】空売り + 出高量ブレイク

$SKR は出高量の暴落を経験しており、日次下落率は27%以上です。保有量データと合わせて、これは典型的な主力の売り出しパターンであり、単なるロングの強制清算ではありません。

🎯方向:空売り (Short)

🎯エントリー:0.0308 - 0.0315

🛑ストップロス:0.0335 (堅固なストップロス)

🚀ターゲット1:0.0280

🚀ターゲット2:0.0250

価格動向は、$SKR がサポートエリアなしで出高量下落していることを示しており、市場心理はパニック売りに変わっています。高い取引量とともに価格が下落し、売り圧力の圧倒的な優位性を確認しています。現在の価格帯の下には有効な買い注文が吸収されておらず、反発は新たな空売りのチャンスとなるでしょう。チャート構造は破壊されており、下落の勢いは続く見込みです。

ここで取引 👇 $SKR

---

私をフォロー:暗号市場のリアルタイム分析と洞察をもっと入手!

#Gate广场创作者新春激励 #黄金白银再创新高 #特朗普取消对欧关税威胁 #GateWeb3正式升级为GateDEX

$SKR は出高量の暴落を経験しており、日次下落率は27%以上です。保有量データと合わせて、これは典型的な主力の売り出しパターンであり、単なるロングの強制清算ではありません。

🎯方向:空売り (Short)

🎯エントリー:0.0308 - 0.0315

🛑ストップロス:0.0335 (堅固なストップロス)

🚀ターゲット1:0.0280

🚀ターゲット2:0.0250

価格動向は、$SKR がサポートエリアなしで出高量下落していることを示しており、市場心理はパニック売りに変わっています。高い取引量とともに価格が下落し、売り圧力の圧倒的な優位性を確認しています。現在の価格帯の下には有効な買い注文が吸収されておらず、反発は新たな空売りのチャンスとなるでしょう。チャート構造は破壊されており、下落の勢いは続く見込みです。

ここで取引 👇 $SKR

---

私をフォロー:暗号市場のリアルタイム分析と洞察をもっと入手!

#Gate广场创作者新春激励 #黄金白银再创新高 #特朗普取消对欧关税威胁 #GateWeb3正式升级为GateDEX

SKR-29.01%

- 報酬

- 2

- 2

- リポスト

- 共有

windking001 :

:

666もっと見る

米国株利益確定シリーズ、受講者が模写して楽して稼ぐ人生を実現!

戦略:智赢天下策略机器人《ZYTX GKDD V9》

Trading View智赢天下インジケーター戦略を使用し、《信号ロボット》《組み合わせインジケーター》ロボットを作成、一日でクオンツの達人、一ヶ月で自由な人生を実現。

#带着Gate去旅行

#GateTravel旅行分享官

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

原文表示戦略:智赢天下策略机器人《ZYTX GKDD V9》

Trading View智赢天下インジケーター戦略を使用し、《信号ロボット》《組み合わせインジケーター》ロボットを作成、一日でクオンツの達人、一ヶ月で自由な人生を実現。

#带着Gate去旅行

#GateTravel旅行分享官

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

- 報酬

- 5

- コメント

- リポスト

- 共有

おはようございます、@PerceptronNTWK そのままお待ちください

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

KOLG

KOLENGGG

作成者@DAYDREAM

上場の進行状況

2.59%

時価総額:

$3.96K

自分のトークンを作成

米国株利益確定シリーズ、受講者が模写して楽して稼ぐ人生を実現!

戦略:智赢天下策略机器人《ZYTX GKDD V9》

Trading View智赢天下インジケーター戦略を使用し、《信号ロボット》《組み合わせインジケーター》ロボットを作成、一日でクオンツの達人、一ヶ月で自由な人生を実現。

#带着Gate去旅行

#GateTravel旅行分享官

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

原文表示戦略:智赢天下策略机器人《ZYTX GKDD V9》

Trading View智赢天下インジケーター戦略を使用し、《信号ロボット》《組み合わせインジケーター》ロボットを作成、一日でクオンツの達人、一ヶ月で自由な人生を実現。

#带着Gate去旅行

#GateTravel旅行分享官

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

- 報酬

- 3

- コメント

- リポスト

- 共有

#晒出我的合约收益 量化ロボットが稼働し、安定した利益を生み出し、爆発的な損失はありません。資産の安定した増加を見たい方は、プロフィール画像をクリックして追随してください。毎日豚足飯を食べましょう。

原文表示

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 1

- コメント

- リポスト

- 共有

My Gate 2025 年末まとめがこちら!今年のパフォーマンスを確認しましょう。

リンクをクリックして、あなた専用の#2025GateYearEndSummary を確認し、20 USDTのポジションバウチャーを獲得しましょう。https://www.gate.com/competition/your-year-in-review-2025?ref=AwBFBl5c&ref_type=126&shareUid=VlVGXF1eAwIO0O0O

原文表示リンクをクリックして、あなた専用の#2025GateYearEndSummary を確認し、20 USDTのポジションバウチャーを獲得しましょう。https://www.gate.com/competition/your-year-in-review-2025?ref=AwBFBl5c&ref_type=126&shareUid=VlVGXF1eAwIO0O0O

- 報酬

- 1

- 1

- リポスト

- 共有

User_any :

:

明けましておめでとうございます! 🤑子供の頃はそんなに苦しくて貧しかったのに、なぜずっと懐かしく思うのだろうか?

原文表示

- 報酬

- 1

- 1

- リポスト

- 共有

SmokingCigarettesAndDrinking:

🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏🤏

PCに128GBのDDR5 RAMを搭載したときの感覚

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gateをチェックして、私と一緒に最もホットなイベントに参加しよう! https://www.gate.com/campaigns/3867?ref=BVVEVQ9c&ref_type=132

原文表示

- 報酬

- 4

- 6

- リポスト

- 共有

HighAmbition :

:

投資 To Earn 💎もっと見る

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る34.47K 人気度

17.74K 人気度

12.65K 人気度

3.21K 人気度

8.52K 人気度

人気の Gate Fun

もっと見る- 時価総額:$3.42K保有者数:10.00%

- 時価総額:$3.87K保有者数:42.58%

- 時価総額:$3.42K保有者数:10.00%

- 時価総額:$3.43K保有者数:10.00%

- 時価総額:$3.5K保有者数:20.19%

ニュース

もっと見るピン