Trận chiến tiếp theo của Stablecoin: Cuộc chiến giữa các ông lớn trong mạng lưới Stablecoin

Nửa cuối năm 2025 sẽ mở ra một kỷ nguyên mới cho ngành stablecoin.

Suốt nhiều năm qua, Tether và Circle luôn là những nhân tố chủ chốt trong lĩnh vực stablecoin. Tuy nhiên, vai trò của họ chủ yếu chỉ dừng lại ở việc phát hành token, còn phần hạ tầng mạng và vận hành lại phụ thuộc vào các blockchain công khai như Ethereum, Tron và Solana. Dù số lượng stablecoin phát hành không ngừng tăng lên, người dùng vẫn phải dựa vào các hệ thống bên ngoài để thực hiện giao dịch.

Hiện nay, xu hướng này đang thay đổi mạnh mẽ. Circle ra mắt Arc, Tether triển khai Plasma cùng Stable gần như cùng lúc, còn Stripe phối hợp với Paradigm để giới thiệu Tempo. Sự xuất hiện dồn dập của ba blockchain stablecoin tập trung vào thanh toán và quyết toán này cho thấy một sự dịch chuyển rõ rệt—các nhà phát hành không còn chỉ muốn phát hành token, mà còn muốn kiểm soát toàn bộ hạ tầng vận hành.

Đây là một sự phối hợp có chủ đích, hoàn toàn không phải ngẫu nhiên.

Lý Do Các Nhà Phát Hành Stablecoin Chủ Động Xây Dựng Blockchain Riêng

Ban đầu, gần như toàn bộ stablecoin đều dựa trên các blockchain công khai như Ethereum, Tron hoặc Solana. Hiện nay, nhiều nhà phát hành đang xây dựng các chuỗi chuyên biệt nhằm kiểm soát toàn diện cả khâu phát hành và quyết toán giao dịch.

Động lực trực tiếp nhất là khai thác nguồn giá trị lớn từ phí giao dịch—một khoản mà các mạng chuỗi gốc thu được vượt xa mong đợi của nhiều người.

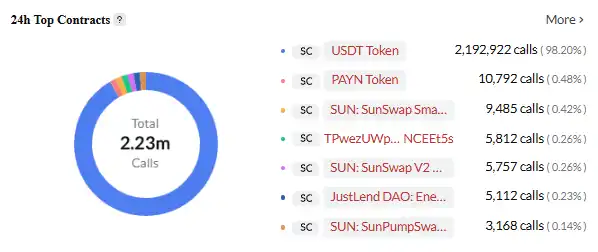

Tether xử lý hơn 1 nghìn tỷ USD giao dịch mỗi tháng, nhưng phần lớn phí giao dịch lại thuộc về mạng blockchain nền tảng. Ví dụ, chuyển USDT trên Tron phải trả phí khoảng 13–27 TRX, tương đương 3–6 USD theo giá thị trường hiện tại. Với khối lượng giao dịch USDT lớn trên Tron, đây là nguồn doanh thu khổng lồ. Tron mỗi ngày xử lý hàng tỷ USD USDT, phí giao dịch hàng năm thu về tới hàng trăm triệu USD cho mạng Tron.

USDT là hợp đồng thông minh hoạt động mạnh nhất trên mạng TRON. Nguồn: Cryptopolitan

Dù Tether thu lợi nhuận cực lớn, nguồn chính vẫn là chênh lệch lãi suất và thu nhập đầu tư—không liên quan đến khối lượng giao dịch USDT. Mỗi giao dịch USDT không đem lại doanh thu trực tiếp cho Tether; toàn bộ phí đều chuyển về các blockchain công khai.

Circle cũng đối diện với cùng vấn đề. Mỗi giao dịch USDC trên Ethereum đều tiêu tốn ETH làm phí gas. Với mức phí hiện tại, nếu USDC đạt quy mô giao dịch như USDT, Ethereum sẽ thu về hàng tỷ USD mỗi năm chỉ nhờ phí gas. Circle là nhà phát hành USDC nhưng không nhận được khoản phí này.

Càng giao dịch lớn, khoản doanh thu hụt càng nhiều. Khối lượng giao dịch USDT hàng tháng đã tăng từ vài trăm tỷ USD năm 2023 lên hơn 1 nghìn tỷ USD, nhưng Tether không nhận được khoản phí chuyển khoản nào.

Đây chính là lý do cốt lõi khiến các công ty này xây dựng blockchain chuyên biệt.

Ngoài ra, các hạn chế kỹ thuật của blockchain công khai cũng ngày càng rõ nét: phí Ethereum cao, tốc độ chậm, không phù hợp cho thanh toán vi mô; phí Tron thấp nhưng gặp vấn đề phi tập trung và bảo mật; Solana nhanh nhưng chưa thực sự ổn định. Với dịch vụ thanh toán liên tục, đây đều là hạn chế lớn.

Trải nghiệm người dùng cũng là thách thức: phải chuyển đổi giữa các chuỗi, nắm giữ nhiều token gốc, quản lý ví đa nền tảng. Chuyển khoản xuyên chuỗi lại cực kỳ phức tạp, tốn phí, tiềm ẩn rủi ro. Về tuân thủ pháp luật, các chain công khai chỉ dựa vào giải pháp bên ngoài để giám sát giao dịch và phòng chống rửa tiền, tính hiệu quả còn tương đối thấp. Hiện nay, cạnh tranh khác biệt là điều sống còn: Circle hướng tới quyết toán nhanh hơn, tích hợp hợp đồng thông minh qua Arc; Stripe muốn tạo ra thanh toán tự động, lập trình qua Tempo.

Sự hội tụ của động lực khai thác giá trị, bất cập kỹ thuật, trải nghiệm người dùng, tuân thủ và cạnh tranh khiến việc xây dựng blockchain riêng là xu thế tất yếu.

Chiến Lược Ứng Phó Của Các Ông Lớn

Trước những thách thức và cơ hội này, các doanh nghiệp chọn các chiến lược công nghệ và kinh doanh rất khác nhau.

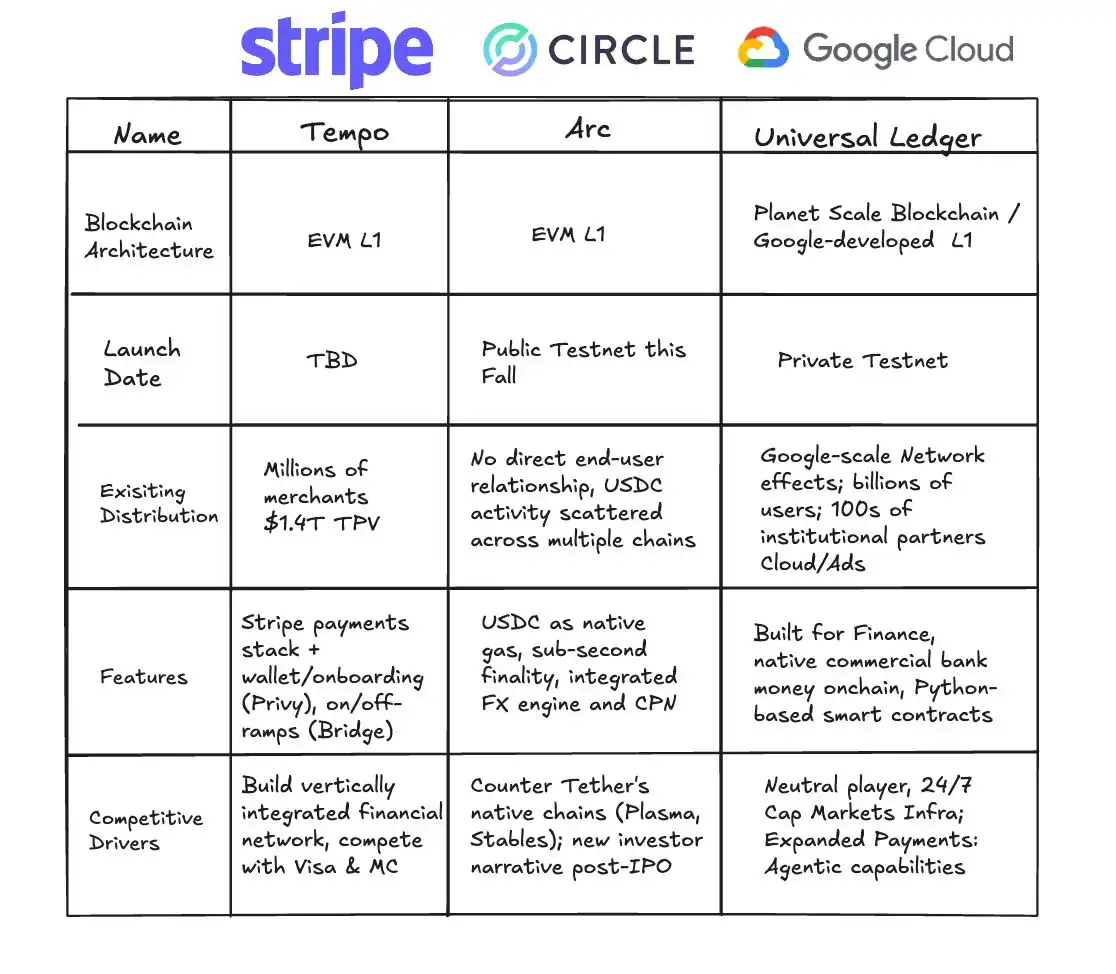

Stripe Tempo: Nền Tảng Trung Lập Mới

Tempo do Stripe và Paradigm cùng xây dựng, là blockchain thanh toán chuyên biệt. Điểm khác biệt nhất là không phát hành token gốc, mà sử dụng trực tiếp các stablecoin lớn như USDC, USDT làm gas. Đây vừa là thông điệp chiến lược, vừa thể hiện tầm nhìn của Stripe.

Nguồn: X

Thiết kế của Tempo tuy đơn giản nhưng mức độ phức tạp kỹ thuật lại rất cao. Blockchain truyền thống dùng một token gốc duy nhất cho phí giao dịch, giúp thiết kế vận hành cực kỳ trực quan. Tempo phải cho phép nhiều stablecoin cùng làm gas, đòi hỏi hệ thống quản lý token và tỷ giá hiện đại ngay tầng giao thức.

Kiến trúc của Tempo tối ưu hóa thanh toán: giao thức đồng thuận nâng cao giúp xác nhận giao dịch dưới một giây với chi phí siêu thấp, đồng thời tích hợp các primitive thanh toán gốc giúp nhà phát triển xây dựng ứng dụng cao cấp—như thanh toán điều kiện, thanh toán định kỳ, thanh toán đa bên.

Tempo đã tạo dựng liên minh hệ sinh thái rất mạnh. Đối tác ban đầu gồm AI (Anthropic, OpenAI), thương mại điện tử (Shopify, Coupang, DoorDash) và tài chính (Deutsche Bank, Standard Chartered, Visa, Revolut) cùng nhiều lĩnh vực trọng yếu. Điều này cho thấy Stripe đang tham vọng biến Tempo thành hạ tầng cốt lõi đa ngành.

Circle Arc: Tích Hợp Dọc Và Tùy Biến

Tháng 8 năm 2025, Circle công bố Arc—blockchain công khai dành riêng cho stablecoin finance. Nếu Stripe chọn trung lập, Arc lại hoàn toàn tập trung vào tích hợp dọc.

Nguồn: Circle

Arc dùng USDC làm token gas gốc. Mọi giao dịch trên Arc đều trả phí bằng USDC, tăng tính ứng dụng và nhu cầu USDC. Thiết kế này cho phép Circle thu giá trị từ tất cả giao dịch on-chain, tạo chuỗi giá trị khép kín.

Arc còn tích hợp engine FX giao ngay chuẩn tổ chức, giúp trao đổi nhanh stablecoin đa tiền tệ và hướng tới thời gian xác nhận giao dịch dưới một giây. Những tiện ích này giải quyết nhu cầu thực tế của các tổ chức lớn, thể hiện kinh nghiệm thị trường sâu sắc của Circle.

Sở hữu blockchain riêng giúp USDC vận hành hiệu quả và an toàn hơn. Quan trọng nhất, Circle có thể dựng hệ sinh thái tài chính khép kín cho USDC, giữ nguồn giá trị trong nội bộ hệ thống.

Tether: Chiến Lược Song Chuỗi Quyết Liệt

Là nhà phát hành stablecoin lớn nhất thế giới, Tether ra mắt đồng thời Plasma và Stable vào năm 2025, áp dụng chiến lược tích hợp dọc mạnh mẽ hơn cả đối thủ.

Nguồn: Bankless

Plasma, do Bitfinex hậu thuẫn, là blockchain Layer 1 dành riêng cho giao dịch stablecoin. Điểm nổi bật là chuyển USDT hoàn toàn miễn phí, trực tiếp thách thức vị trí số một của Tron trong lưu thông USDT. Đợt bán token Plasma tháng 7 năm 2025 đã huy động 373 triệu USD, cho thấy nhu cầu thị trường rất lớn.

Stable tham vọng hơn nữa. Tether gọi Stable là “ngôi nhà độc quyền của USDT,” khai thác kiến trúc song song hai chuỗi: một chuỗi chính xử lý quyết toán, Plasma vừa là chuỗi phụ đảm nhiệm các giao dịch giá trị nhỏ, khối lượng lớn và thanh toán vi mô, rồi định kỳ quyết toán trên chuỗi chính. Trong hệ thống này, USDT vừa là công cụ giao dịch vừa là token phí, giúp người dùng khỏi cần nắm thêm token gas khác, giảm tối đa rào cản.

Để tăng tính linh hoạt, Stable đưa ra ba biến thể USDT: bản tiêu chuẩn cho giao dịch thường ngày, USDT0 cho cầu nối xuyên chuỗi, gasUSDT làm phí mạng. Ba loại này đều neo tỷ giá 1:1 và hoán đổi miễn phí, tạo trải nghiệm đồng nhất trên mọi mục đích sử dụng.

Stable dùng giao thức đồng thuận riêng StableBFT, dựa trên engine CometBFT (Tendermint nâng cấp), vận hành bằng ủy quyền cổ phần. Cách tách biệt truyền tải giao dịch và đồng thuận giúp StableBFT kiểm soát nghẽn mạng khi lưu lượng cao, đảm bảo mạng lưới ổn định cho thanh toán quy mô lớn.

Kết hợp Plasma và Stable, Tether vừa giải quyết các hạn chế phí, độ ổn định của mạng truyền thống, vừa xây dựng hệ sinh thái khép kín cho USDT về giao dịch, phí và khả năng cross-chain.

Tham Vọng Hạ Tầng Của Big Tech

Google cũng đã nhập cuộc. Thông qua Google Cloud Unified Ledger (GCUL), Google nhắm vào tầng hạ tầng stablecoin. GCUL là nền tảng blockchain chuẩn doanh nghiệp cho ngân hàng, tổ chức tài chính phát hành, quản lý, giao dịch stablecoin.

GCUL so với Tempo và Arc. Nguồn: Fintech America

Lợi thế lớn nhất là tích hợp sâu với các dịch vụ Google Cloud sẵn có. Các tổ chức tài chính triển khai stablecoin trên GCUL rất nhanh, không cần đầu tư hạ tầng mới. Với các ngân hàng đang sử dụng cloud của Google, đây là giải pháp tài sản số gần như tức thì.

Chiến lược của Google khá thận trọng: không phát hành stablecoin trực tiếp, không cạnh tranh trong lĩnh vực thanh toán. Google chỉ cung cấp công nghệ nền tảng cho mọi bên, bất kể ai thắng cuộc đua stablecoin, Google vẫn hưởng lợi.

Các blockchain chuyên biệt này không đơn thuần là bản sao của công nghệ cũ—mà còn tiến xa ở nhiều mặt. Stablecoin đã loại bỏ ngân hàng làm trung gian, nay tiếp tục vượt qua sự phụ thuộc vào các blockchain công khai như Ethereum, Tron, thực sự kiểm soát hạ tầng giao dịch.

Khả năng lập trình hóa vượt trội. Bản chất stablecoin là hợp đồng thông minh có thể lập trình. CEO Stripe Patrick Collison từng nhận định, thanh toán lập trình sẽ tạo ra mô hình kinh doanh hoàn toàn mới—ví dụ thanh toán cho AI agent. Trên các chuỗi mới, nhà phát triển có thể tích hợp các primitive thanh toán sẵn có để xây dựng ứng dụng phức tạp như thanh toán điều kiện, thanh toán định kỳ, quyết toán đa bên.

Thời gian quyết toán gần như tức thì. Chuỗi Arc nhắm tới xác nhận giao dịch dưới một giây. Với giao dịch tần suất cao, tài chính chuỗi cung ứng hoặc vi thanh toán trong ứng dụng nhắn tin, tốc độ này sẽ tạo ra cách mạng lớn.

Những mạng này cũng được thiết kế hỗ trợ tương tác xuyên chuỗi từ đầu. Cầu nối cross-chain, hoán đổi nguyên tử là chức năng hệ thống cốt lõi, stablecoin có thể di chuyển tự do giữa các chuỗi, giống như kết nối ngân hàng toàn cầu.

Năm Đầu Tiên Của Chuỗi Công Khai Stablecoin

Việc ra đời các blockchain chuyên biệt cho stablecoin đã tái cấu trúc lại chuỗi giá trị của ngành. Trước kia, ngân hàng, tổ chức thẻ, phòng bù trừ đều chia sẻ lợi nhuận; nay, dòng tiền này chuyển sang các đơn vị mới.

Thông qua phát hành stablecoin, Circle và Tether đã tạo ra các quỹ khổng lồ không lãi suất, đầu tư vào tài sản an toàn như trái phiếu Mỹ, mang lại hàng tỷ USD lãi mỗi năm. Quý II năm 2024, Tether đạt lợi nhuận 4,9 tỷ USD—gần như toàn bộ từ “seigniorage.”

Blockchain riêng giúp khai thác giá trị đa dạng hơn nhiều. Phí giao dịch chỉ là phần nổi. Lợi ích lớn nhất đến từ dịch vụ giá trị gia tăng: Tempo có thể cung cấp giải pháp thanh toán tùy biến cho doanh nghiệp, Arc mang lại giải pháp tuân thủ và quyết toán FX chuẩn tổ chức. Những dịch vụ này tạo ra giá trị lớn hơn nhiều so với từng giao dịch đơn lẻ.

Lớp ứng dụng còn giải phóng tiềm năng cao hơn. Thanh toán lập trình hóa mở ra mô hình kinh doanh mới: trả lương tự động, giải ngân có điều kiện, tài chính chuỗi cung ứng—gia tăng hiệu suất, tạo ra giá trị mới.

Đối với ngân hàng truyền thống, stablecoin đang làm lung lay thế cân bằng. Vai trò trung gian thanh toán vốn là nguồn thu lớn cho ngân hàng, sẽ mai một dần khi stablecoin phát triển mạnh. Ảnh hưởng ngắn hạn chưa nhiều nhưng về dài hạn, ngân hàng buộc phải xác lập lại vị trí.

Cuộc chuyển dịch giá trị này không chỉ mang ý nghĩa kinh doanh, mà còn tác động về địa chiến lược. Với stablecoin USD lưu hành toàn cầu, vị thế của đồng USD đang được mở rộng ra môi trường số. Các quốc gia đã có động thái phản ứng, và cuộc cạnh tranh phía trước sẽ diễn ra không chỉ giữa blockchain, doanh nghiệp mà còn giữa các hệ tiền tệ quốc gia.

Làn sóng stablecoin không đơn thuần là nâng cấp về công nghệ hay mô hình kinh doanh—mà là cuộc cách mạng kiến tạo lại hạ tầng tài chính sâu sắc nhất kể từ hạch toán kép và ngân hàng hiện đại.

Nhìn rộng hơn, stablecoin có thể tạo ra cuộc đại cải tổ hạ tầng tài chính lớn nhất kể từ khi xuất hiện hạch toán kép và ngân hàng hiện đại.

Mỗi bước cải cách nền tảng đều thúc đẩy kinh doanh: hối phiếu Venice giúp mở rộng giao thương, mạng ngân hàng Rothschild tăng tốc luân chuyển vốn toàn cầu, các hệ thống như Visa, SWIFT giúp thanh toán tức thì.

Các cuộc cách mạng này đều cắt giảm chi phí, mở rộng thị trường, thúc đẩy tăng trưởng mới. Stablecoin là chương tiếp theo của câu chuyện ấy.

Tác động của stablecoin sẽ kéo dài nhiều năm và lan tỏa trên nhiều tầng nấc.

Hòa nhập tài chính sẽ được mở rộng mạnh mẽ—ai có smartphone đều tiếp cận mạng lưới toàn cầu mà không cần tài khoản ngân hàng. Quyết toán xuyên biên giới sẽ gần như tức thì, thúc đẩy tốc độ quay vòng vốn trong thương mại, chuỗi cung ứng.

Thay đổi sâu sắc nhất chính là sự trỗi dậy của mô hình kinh doanh kỹ thuật số thuần túy. Thanh toán sẽ chuyển từ hình thức đơn thuần sang cấu trúc lập trình có thể phối hợp, mở rộng biên độ sáng tạo liên tục.

Đến năm 2025, khi stablecoin liên tiếp triển khai chuỗi công khai, stablecoin sẽ vượt khỏi phạm vi crypto, xuất hiện trên sân khấu tài chính và thương mại toàn cầu. Chúng ta đang ở thời điểm chuyển giao, chứng kiến sự ra đời của mạng lưới thanh toán toàn cầu mở và hiệu quả hơn.

Thông Báo:

- Bài viết này được đăng lại từ [BlockBeats], bản quyền thuộc tác giả gốc [BlockBeats]. Nếu có thắc mắc về bản quyền, vui lòng liên hệ Gate Learn để được hỗ trợ kịp thời.

- Lưu ý: Quan điểm trong bài viết là của tác giả, không phải tư vấn đầu tư.

- Bản dịch các ngôn ngữ khác thực hiện bởi đội ngũ Gate Learn. Trừ khi Gate được ghi nhận cụ thể, nghiêm cấm sao chép, tái bản hoặc sử dụng trái phép nội dung dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

USDe là gì? Tiết lộ các phương pháp kiếm thu nhập đa dạng của USDe

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025