Após uma queda de 80% no preço, a BitMine sofre com um descompasso entre seu valor de mercado e seu valor real?

O mercado de criptomoedas continua em ritmo lento. Desde novembro, o preço do Ethereum caiu cerca de 40% em relação ao seu ápice, e os ETFs seguem registrando saídas líquidas. Diante desse cenário de queda sistêmica, a BitMine — maior tesouraria de Ethereum do mundo — virou o centro das atenções. O Founders Fund de Peter Thiel reduziu sua participação em BMNR pela metade, enquanto a ARK Invest, liderada por Cathie Wood, e o JPMorgan aumentaram suas posições, contrariando a tendência dominante.

Esse racha entre grandes alocadores de capital colocou o “5% Alchemy” da BitMine sob os holofotes: com 3,56 milhões de ETH, US$ 3 bilhões em prejuízos não realizados e mNAV caindo para 0,8, a BitMine — um dos últimos bastiões de acumulação de Ethereum — enfrenta questionamentos difíceis: Por quanto tempo ainda consegue comprar? Existe uma distorção de valor? Quando o flywheel do DAT perder força, quem irá comprar ETH?

1. 5% Alchemy da BitMine: Até quando dura a tesouraria?

Como segunda maior tesouraria cripto depois da MicroStrategy, a BitMine já teve como meta acumular 5% do suprimento total circulante de Ethereum. Em 17 de novembro, anunciou ter alcançado 3,56 milhões de ETH — quase 3% do suprimento em circulação e mais da metade do objetivo de longo prazo de 6 milhões de ETH. Atualmente, detém cerca de US$ 11,8 bilhões em ativos digitais e caixa, incluindo 192 Bitcoins, US$ 607 milhões em caixa disponível e 13,7 milhões de ações da Eightco Holdings.

Desde julho, com o início do programa de acumulação em larga escala, a BitMine ganhou destaque no mercado. Nesse período, o preço de suas ações evoluiu junto com o Ethereum, e investidores passaram a ver a estratégia de crescimento da capitalização por meio de holdings de tokens como novo modelo para o setor cripto.

No entanto, com o esfriamento do mercado e a liquidez mais restrita, o sentimento se inverteu. A queda do preço do Ethereum tornou a postura agressiva de compras da BitMine cada vez mais arriscada. Com preço médio de US$ 4.009 por ETH, as perdas não realizadas já somam quase US$ 3 bilhões. Apesar das declarações públicas de Tom Lee, presidente do conselho, reiterando otimismo e compromisso de continuar comprando a preços mais baixos, investidores mudaram o foco de “quanto mais a BitMine pode comprar?” para “quanto tempo ela consegue sustentar esse ritmo?”

Hoje, a BitMine possui cerca de US$ 607 milhões em caixa, provenientes principalmente de duas fontes.

A primeira é a receita com ativos digitais. A BitMine gera caixa de curto prazo com mineração de Bitcoin por imersão e consultorias, e busca retornos de longo prazo com staking de Ethereum. Segundo a empresa, o staking de ETH deve render cerca de US$ 400 milhões em receita líquida.

A segunda fonte é o financiamento no mercado secundário. A BitMine adotou o programa ATM de venda de ações, podendo emitir novos papéis em troca de caixa sem limites pré-definidos de valor ou preço. Até agora, já emitiu centenas de milhões de dólares em ações, atraindo investidores institucionais como ARK, JPMorgan e Fidelity. De acordo com Tom Lee, as compras institucionais de BMNR financiam diretamente novas aquisições de ETH.

Ao unir acumulação de ETH com geração de rendimento, a BitMine busca redefinir o modelo corporativo de alocação de capital. Porém, as mudanças de mercado vêm minando a estabilidade dessa estratégia.

Nas ações, a BitMine (BMNR) enfrenta forte pressão, com queda de cerca de 80% frente ao pico de julho. Sua capitalização de mercado está em torno de US$ 9,2 bilhões — abaixo dos US$ 10,6 bilhões do valor de seu ETH (considerando ETH a US$ 3.000) —, e o mNAV caiu para 0,86. Esse desconto reflete a preocupação do mercado com perdas não realizadas e com a sustentabilidade da posição de capital da BitMine.

2. Última esperança do ETH: fragmentação das três grandes forças de compra e recuo do staking

No macro, os sinais de postura rígida do Federal Reserve e a menor probabilidade de corte de juros em dezembro fragilizaram o mercado cripto e reduziram o apetite por risco.

O ETH agora está em US$ 3.000, queda de mais de 30% frente ao topo de agosto, de US$ 4.900. Essa correção trouxe à tona uma questão-chave: se tesourarias e acumulação institucional sustentaram preços antes, quem irá comprar quando esses fluxos cessarem?

Entre as forças de mercado visíveis, os três principais compradores — ETFs, tesourarias e capital on-chain — estão se dispersando.

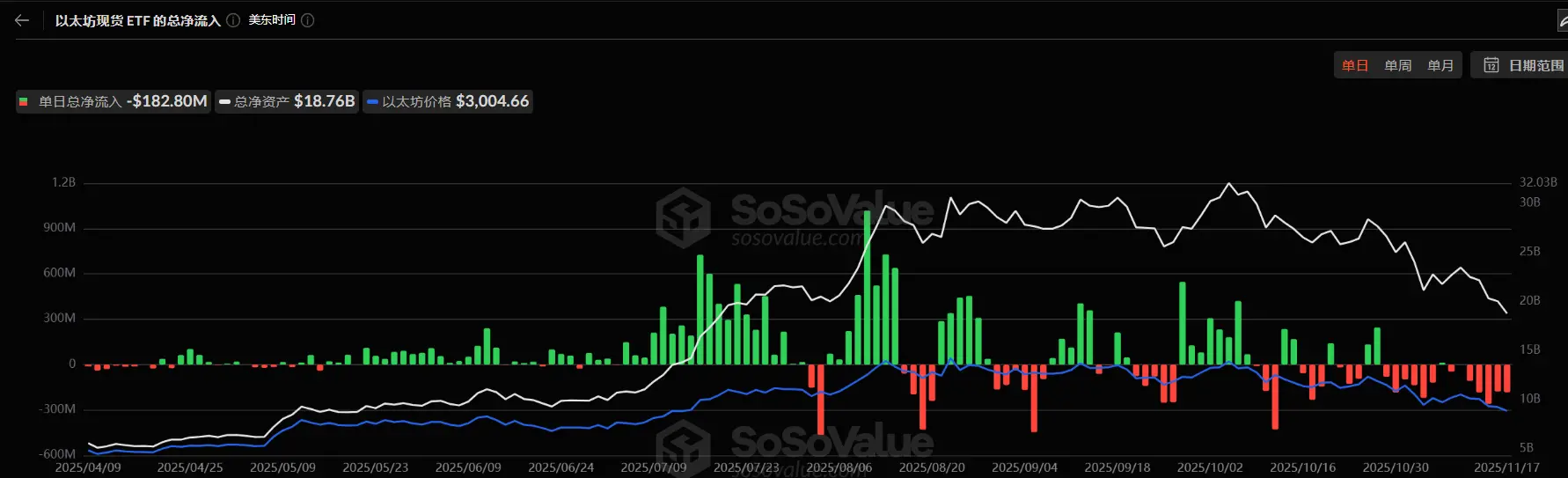

Primeiro, os aportes em ETFs de Ethereum diminuíram muito. O total de ETH em ETFs está em cerca de 6,36 milhões, ou 5,25% do suprimento. Segundo a SoSoValue, em meados de novembro, os ETFs spot de Ethereum tinham cerca de US$ 18,76 bilhões em ativos líquidos, mas neste mês as saídas superaram fortemente as entradas, com retiradas diárias chegando a US$ 180 milhões. Em relação ao fluxo constante entre julho e agosto, o movimento mudou de ascensão regular para queda instável.

A retração enfraquece uma importante fonte de força compradora e mostra que a confiança do mercado continua frágil. Investidores de ETF representam alocação de capital de médio/longo prazo; suas saídas indicam que a demanda incremental das finanças tradicionais está diminuindo. Sem o respaldo dos ETFs, a volatilidade pode crescer no curto prazo.

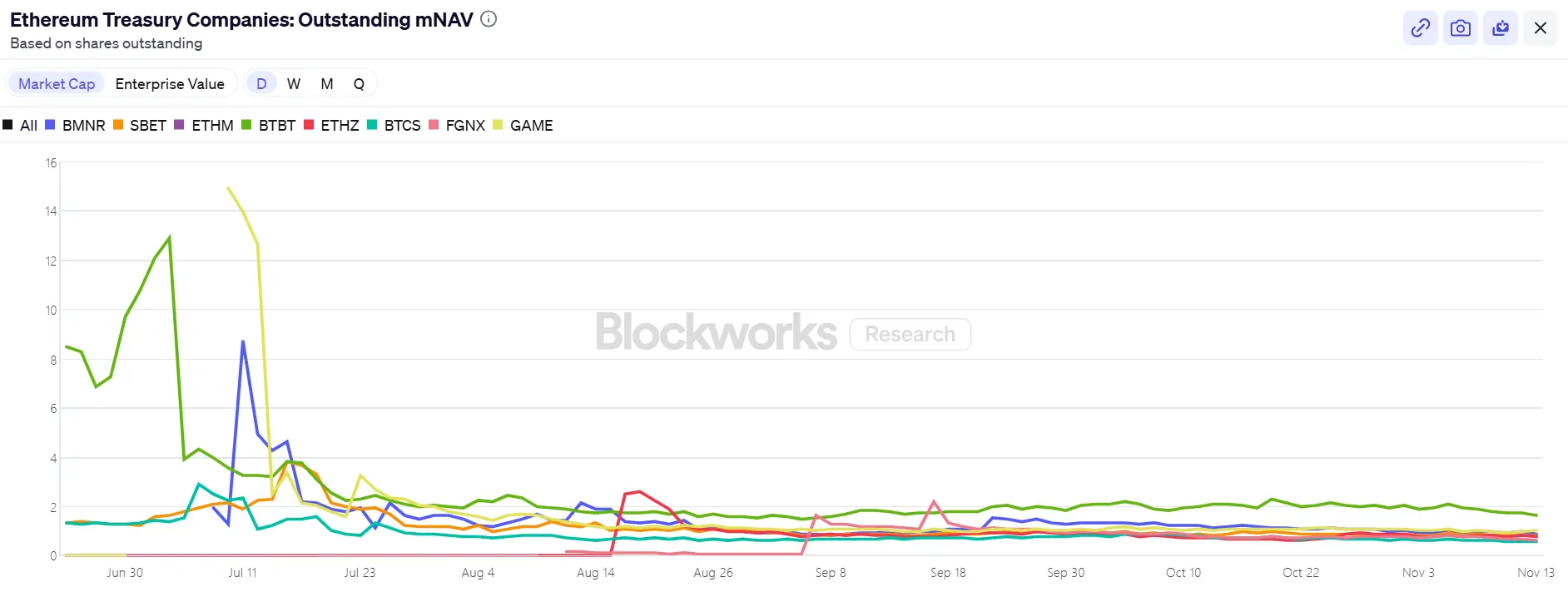

Segundo, as empresas Digital Asset Treasury (DAT) também estão se dispersando. O total de ETH dessas tesourarias soma 6,24 milhões, ou 5,15% do suprimento. A acumulação desacelerou nos últimos meses, com a BitMine praticamente como único grande comprador ativo. Na semana passada, a BitMine adicionou mais 67.021 ETH, mantendo sua estratégia. A SharpLink não aumentou a compra de 19.300 ETH desde 18 de outubro — com custo médio de US$ 3.609, também está no prejuízo.

Em contrapartida, tesourarias menores foram forçadas a recuar. A ETHZilla vendeu cerca de 40.000 ETH no fim de outubro para recompra de ações, tentando reduzir o desconto e estabilizar o preço via liquidação de ETH.

Essa fragmentação mostra que o setor de tesouraria mudou de expansão ampla para ajuste estrutural. Líderes seguem comprando devido ao capital e confiança; menores enfrentam restrição de liquidez e dívidas. O mercado agora migrou de compras amplas para uma minoria com reservas significativas.

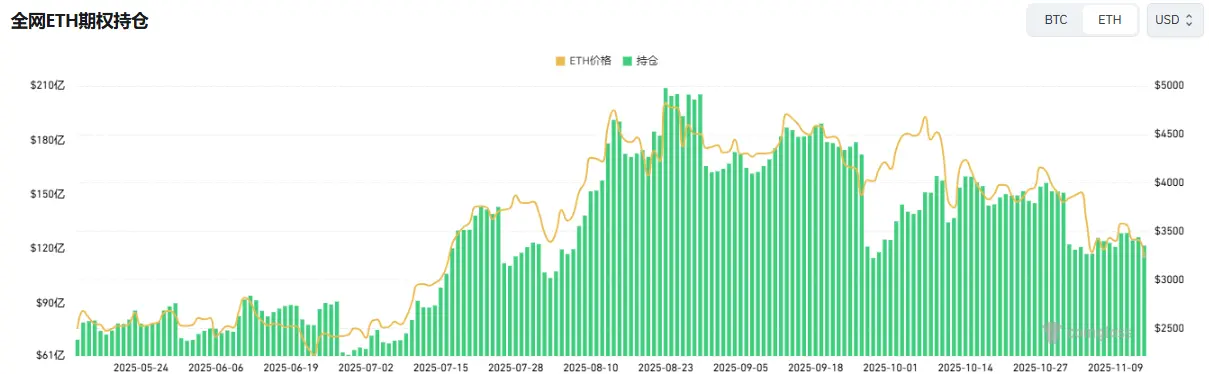

No on-chain, baleias e endereços de alta frequência ainda movimentam capital de curto prazo, mas não sustentam preço. Recentemente, um grande touro de ETH foi liquidado diversas vezes, minando a confiança dos traders. Segundo a Coinglass, o open interest de ETH caiu quase pela metade frente ao pico de agosto; o capital alavancado está saindo, sinalizando arrefecimento da liquidez e do ímpeto especulativo.

Além disso, algumas wallets de ICO de Ethereum inativas há mais de uma década foram reativadas e começaram a transferir fundos. Dados da Glassnode mostram que holders de longo prazo (wallets com ETH por mais de 155 dias) estão vendendo cerca de 45.000 ETH por dia — aproximadamente US$ 140 milhões. Esse é o maior ritmo desde 2021, indicando enfraquecimento das forças otimistas.

Arthur Hayes, cofundador da BitMEX, afirmou recentemente que, enquanto os aportes em ETF e compras de DAT impulsionaram o Bitcoin mesmo com queda de liquidez do dólar desde 9 de abril, esse ciclo acabou. O basis já não é suficiente para instituições continuarem comprando ETFs, e a maioria dos DATs negocia com desconto em relação ao mNAV — por isso investidores evitam esses derivativos.

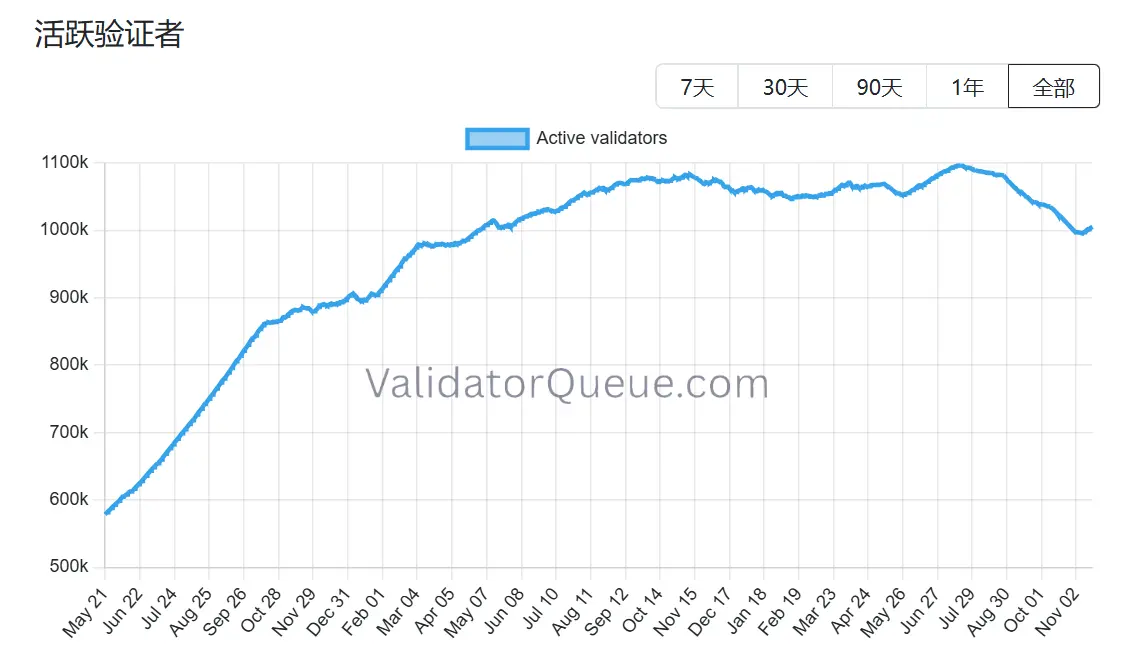

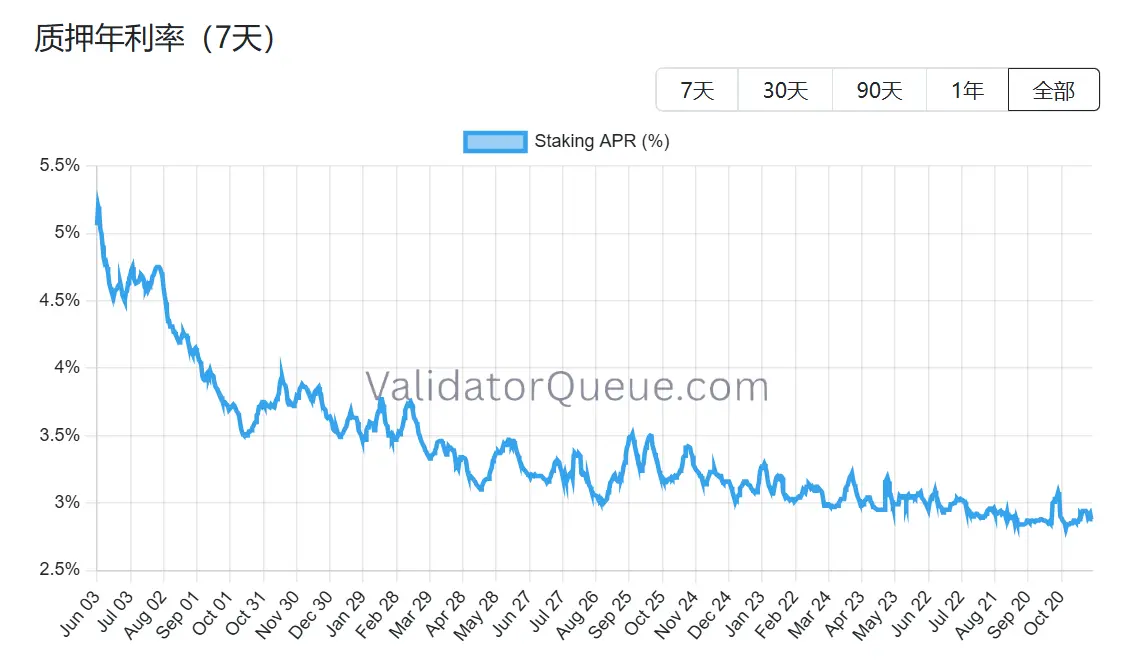

O mesmo vale para o Ethereum, especialmente agora que seu ecossistema de staking mostra sinais de retração. Dados da Beaconchain apontam que validadores ativos diários caíram cerca de 10% desde julho, atingindo o menor nível desde abril de 2024. É a maior queda desde a migração do proof-of-work (PoW) para proof-of-stake (PoS) em setembro de 2022.

A retração é explicada por dois fatores principais:

Primeiro, a alta do Ethereum neste ano gerou recorde de saídas de validadores, com operadores de staking sacando para realizar lucros.

Segundo, o rendimento menor do staking e o custo mais alto de empréstimos tornaram o staking alavancado inviável. Hoje, o rendimento anualizado do staking está em cerca de 2,9% ao ano, bem abaixo do recorde de 8,6% visto em maio de 2023.

Com as três principais fontes de demanda pressionadas e o ecossistema de staking em retração, a próxima fase de sustentação de preço do Ethereum enfrenta um teste estrutural. A BitMine ainda acumula, mas praticamente luta sozinha. Se sequer a BitMine — último pilar — não conseguir mais comprar, o mercado pode perder não só um ativo ou fluxo de capital, mas a própria base da narrativa do Ethereum.

3. BitMine está subprecificada?

Após detalhar os fluxos de capital e a retração do poder de compra, surge uma dúvida mais fundamental: o ciclo da BitMine realmente acabou? O preço atual no mercado claramente não reflete suas diferenças estruturais.

Em relação à MicroStrategy, a BitMine adotou uma abordagem singular. A MicroStrategy depende fortemente de dívida conversível e ações preferenciais para captar recursos, com encargos anuais de juros de centenas de milhões e retorno dependente da valorização do Bitcoin. Já a BitMine diluiu o capital com novas ações, mas quase não tem dívida com juros. O ETH em staking gera receita anual de US$ 400 a 500 milhões — um fluxo de caixa resiliente, menos dependente das oscilações de preço do que os custos da dívida da Strategy.

E mais: esse rendimento é apenas o começo. Como uma das maiores holdings institucionais de ETH do mundo, a BitMine pode usar ETH em staking para restaking (ganhando mais 1–2% ao ano), operar infraestrutura de nodes, travar retornos fixos com tokenização de rendimento (cerca de 3,5% estável), ou até emitir notas estruturadas institucionais de ETH — alternativas inexistentes para os holdings de BTC da MicroStrategy.

Mesmo assim, a BitMine (BMNR) negocia com desconto de cerca de 13% frente ao valor de seus holdings em ETH. No setor DAT, não é o maior desconto, mas está abaixo da mediana histórica de ativos semelhantes. O pessimismo ampliou o peso visual das perdas não realizadas, ofuscando tanto o colchão de rendimento quanto o valor das opções do ecossistema.

Movimentos institucionais recentes sugerem que essa diferença já está sendo percebida. Em 6 de novembro, a ARK Invest adicionou 215.000 ações (US$ 8,06 milhões), e o JPMorgan tinha 1,97 milhão de ações ao fim do terceiro trimestre. Não se trata de aposta aleatória, mas sim de uma posição calculada na perspectiva de crescimento composto de longo prazo do ecossistema ETH. Se o preço do Ethereum estabilizar ou subir, os rendimentos estáveis da BitMine podem permitir que o mNAV se recupere mais rápido que tesourarias altamente alavancadas.

Existe mesmo uma subprecificação? A resposta é clara; a dúvida é quando o mercado pagará esse prêmio de escassez. O desconto atual é tanto um risco quanto o ponto inicial da divergência de opiniões. Como Tom Lee disse, essa dor é passageira e não vai interromper o superciclo do ETH. Tampouco deve diminuir o papel central da BitMine neste ciclo.

Aviso legal:

- Este artigo é republicado de [ChainCatcher], com direitos autorais do autor original [Zhou, ChainCatcher]. Caso tenha objeções à republicação, entre em contato com a equipe Gate Learn, que atenderá sua solicitação conforme os procedimentos.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As versões em outros idiomas deste artigo foram traduzidas pela equipe Gate Learn. Exceto se Gate for mencionada, você não pode copiar, distribuir ou plagiar qualquer versão traduzida deste artigo.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025