BTC: Atualização dos Dados Onchain

Olá, leitores,

Na semana passada, o Fed reduziu a taxa de juros para o intervalo alvo de 3,50%–3,75% — uma decisão já totalmente precificada pelo mercado e amplamente esperada.

O que surpreendeu os mercados foi o anúncio do Fed de compras de US$40 bilhões por mês em T-Bills, rapidamente chamado por alguns de “QE-lite”.

No relatório de hoje, analisamos o que essa política altera. O que ela não altera. E por que acreditamos que essa distinção é relevante para ativos de risco. Também trazemos uma atualização sobre os principais indicadores onchain de BTC e o que eles sinalizam no cenário atual.

Vamos lá.

Mudanças na Política Monetária

O cenário “de curto prazo”

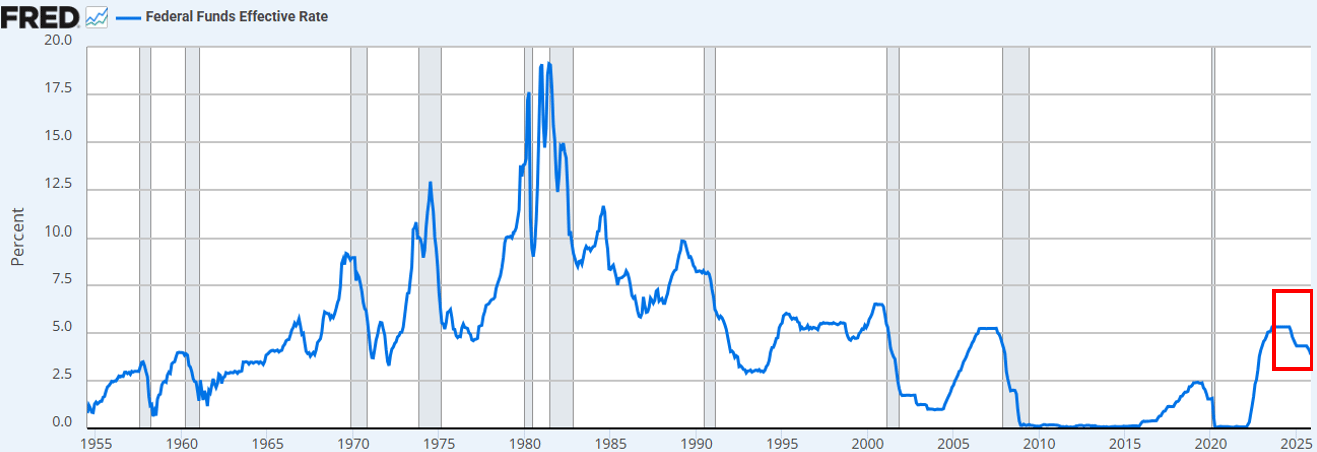

O Fed cortou os juros, como esperado. Este já é o terceiro corte de juros neste ano, e o sexto corte desde setembro de 2024. No total, as taxas foram reduzidas em 175 pontos-base, levando a Fed Fund Rate ao menor nível em cerca de três anos.

Fonte: FRED

Além do corte de juros, Powell anunciou que o Fed iniciará as “Reserve Management Purchases” de T-Bills a uma taxa de US$40 bilhões por mês a partir de dezembro.

Diante das tensões recorrentes no mercado de recompra e na liquidez do setor bancário, já esperávamos essa medida.

A visão consensual (no X e ainda mais na CNBC) é que se trata de uma mudança “dovish” na política.

via X

Discussões sobre se o anúncio do Fed equivalia a “impressão de dinheiro”, “QE” ou “QE-lite” surgiram imediatamente em nossa linha do tempo.

via X

Naturalmente. Somos “participantes de mercado”. Mas buscamos sempre observar os eventos como “analistas de mercado”.

Qual é a conclusão?

A psicologia do mercado ainda favorece o risco. Nesse contexto, esperamos que investidores superinterpretem notícias positivas e subestimem o mecanismo real de transmissão da política para as condições financeiras.

Em nossa visão, a nova política do Fed é positiva para a “infraestrutura dos mercados financeiros”. Não é positiva para ativos de risco.

Onde está a diferença? Acreditamos que o mercado está confundindo expansão de balanço com afrouxamento das condições financeiras ou “QE”.

Nossa visão:

- As compras de T-Bills não retiram duration do mercado. O Fed está comprando títulos de curto prazo, não cupons.

- Não há supressão dos juros de longo prazo. Embora as compras de T-Bills possam reduzir marginalmente a emissão de títulos de longo prazo, isso não comprime o prêmio de prazo. Aproximadamente 84% das emissões do Tesouro já são T-Bills, então a política não altera significativamente o perfil de duration para os investidores.

- As condições financeiras não são amplamente afrouxadas. As Reserve Management Purchases estabilizam o mercado de recompra e a liquidez bancária, mas não reduzem taxas reais, custos de empréstimos corporativos, taxas hipotecárias ou taxas de desconto de ações.

Portanto, não. Isso não é QE. Não é repressão financeira. E, para ser claro, o acrônimo não importa. Você pode chamar de impressão de dinheiro se quiser. Mas não há intenção de suprimir os juros de longo prazo via retirada de duration, mecanismo que costuma empurrar investidores para ativos de maior risco.

Isso não está acontecendo agora. O comportamento dos preços de BTC e Nasdaq desde a última quarta-feira confirma essa leitura.

O que mudaria nossa visão?

Acreditamos que o BTC (e os ativos de risco em geral) terão seu momento de destaque. Mas isso virá após o QE (ou qualquer nome que o Fed dê à próxima fase de repressão financeira).

Esse momento acontece quando:

- O Fed suprime artificialmente o final da curva de juros (ou sinaliza essa medida ao mercado)

- As taxas reais caem (devido ao aumento das expectativas de inflação)

- Os custos de empréstimos corporativos diminuem (impulsionando tech/Nasdaq)

- O prêmio de prazo comprime (juros de longo prazo caem)

- As taxas de desconto de ações caem (forçando investidores a buscar ativos de maior duration)

- As taxas hipotecárias caem (devido à supressão dos juros

Compartilhar

Conteúdo

Artigos Relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

O que é Loot?

Atualização narrativa: um novo foco de hype

O Impacto da Reeleição de Trump no Mercado de Criptomoedas dos EUA: Análise do Crescimento do Titular e Novas Tendências Regulatórias