Relatório Semanal de Opções (27 de outubro) — Volatilidade se estabiliza antes da reunião do Fed enquanto o apetite ao risco do mercado volta a crescer

Revisão do Desempenho do Mercado de Opções Gate

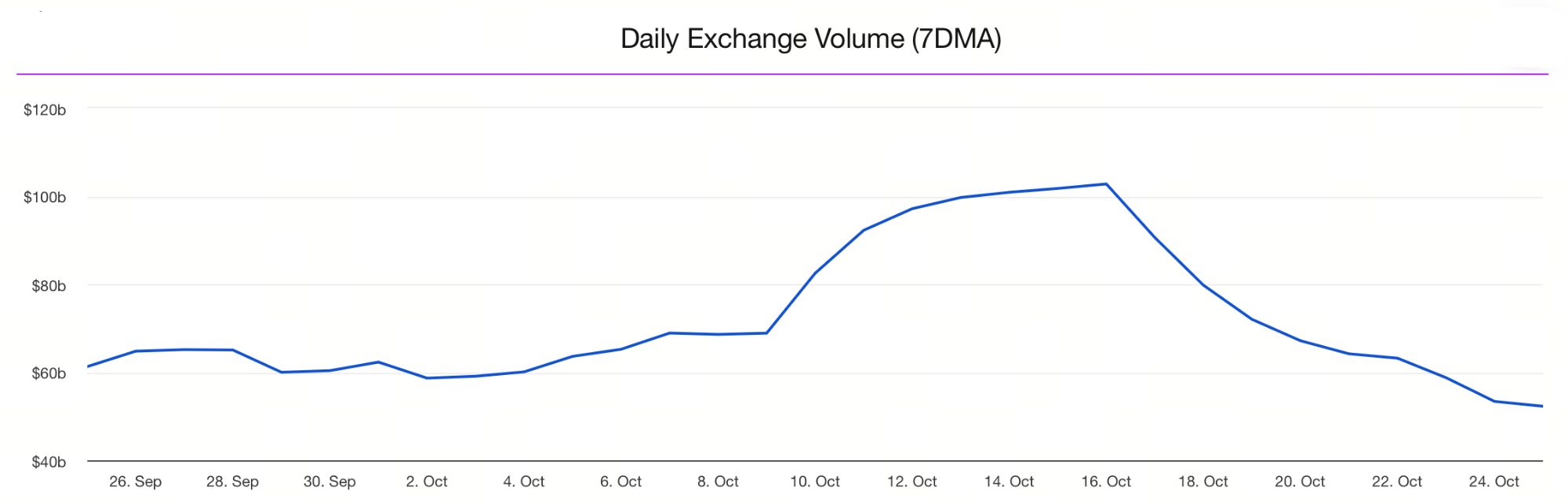

A média dos últimos 7 dias do volume de negociação à vista em todo o mercado caiu acentuadamente por duas semanas consecutivas.

Resumo do Mercado de Opções de Bitcoin (BTC)

Entre 21 e 27 de outubro, o mercado cripto global se recuperou, impulsionado por expectativas de flexibilização da política macroeconômica e melhora no sentimento de risco. O último CPI de setembro subiu 3,0% em relação ao ano anterior (abaixo da previsão de 3,1%), e a inflação subjacente aumentou apenas 0,2% no mês, sinalizando alívio contínuo nas pressões inflacionárias. A probabilidade de corte de juros agora é estimada em 96,7%, com expectativas crescentes de taxas mais baixas. O mercado, de modo geral, antecipa um ambiente financeiro mais acomodatício. Ao mesmo tempo, sinais de redução nas tensões comerciais entre grandes economias diminuíram a busca por ativos de proteção e impulsionaram uma recuperação generalizada dos ativos de risco.

Mercado à vista de BTC: Os preços oscilaram entre US$ 108.000 e US$ 115.000 na última semana. Apesar da tendência de alta, o BTC ainda não rompeu decisivamente e segue em consolidação.

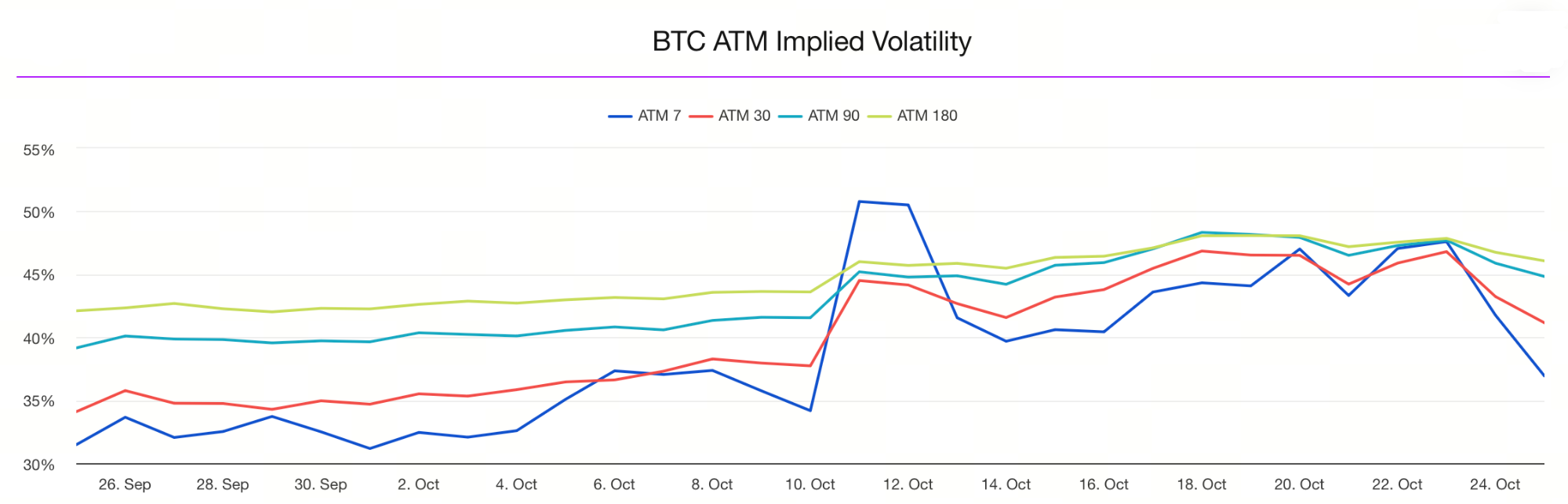

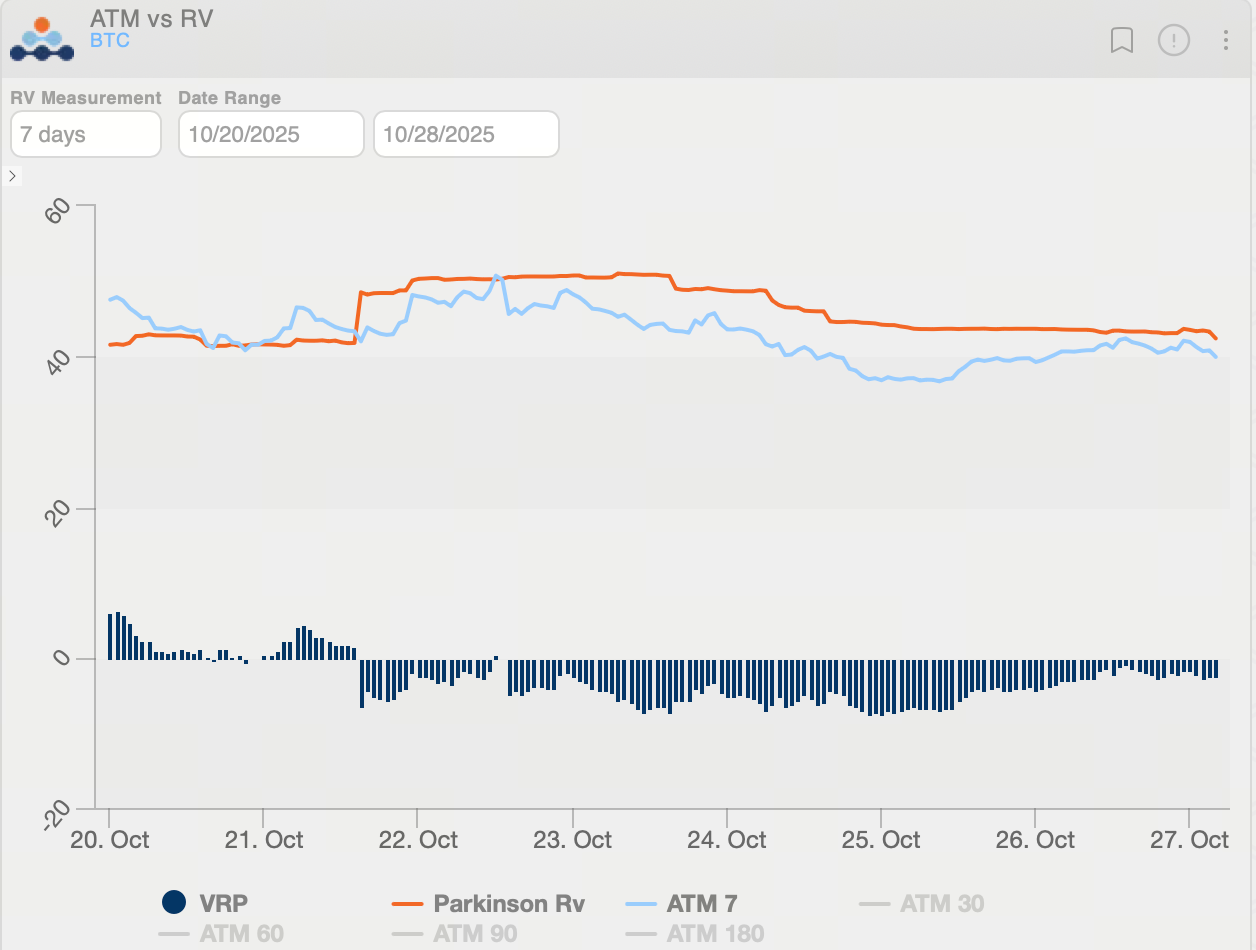

Mercado de opções: A volatilidade implícita (IV) mais recente do BTC está em 42,07%, uma queda significativa em relação à semana anterior, indicando estabilização do sentimento de mercado e expectativas mais moderadas para oscilações futuras de preço.

O spread entre as IVs de curto e longo prazo se normalizou, sugerindo que o mercado adota uma visão mais racional sobre a volatilidade de curto prazo.

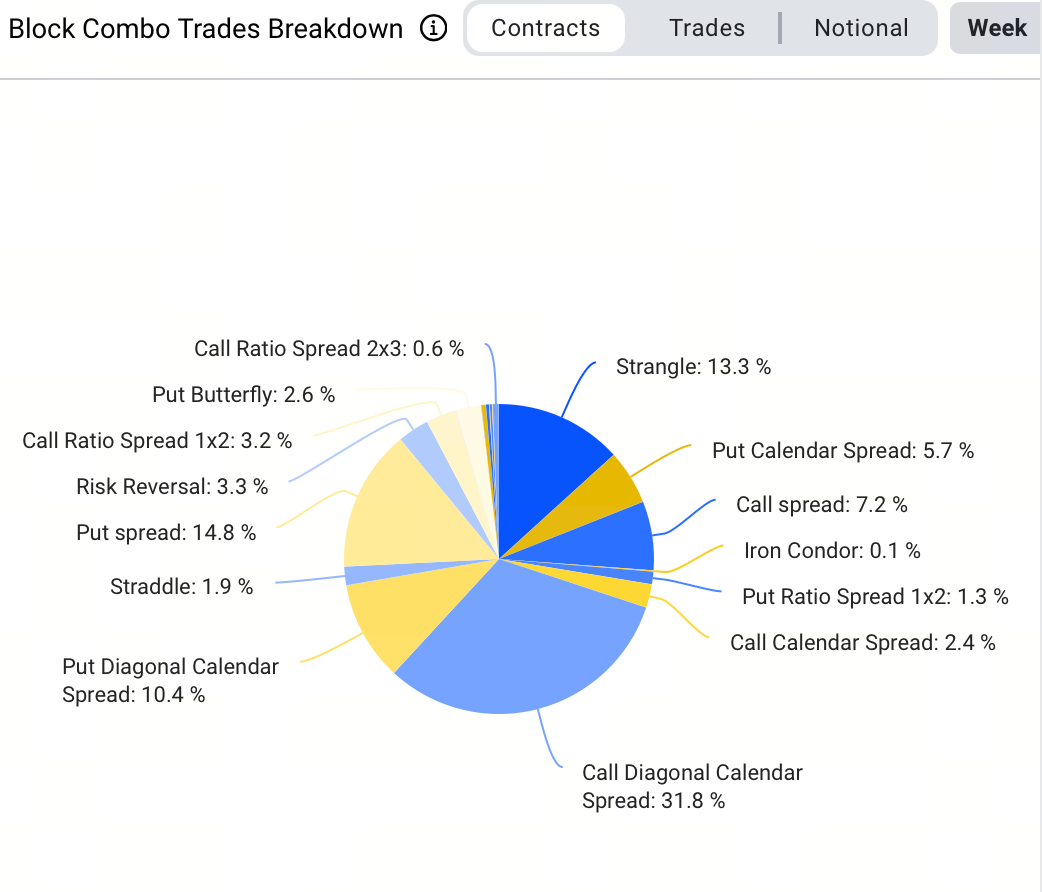

No mercado de blocos, a estratégia mais popular da semana foi o bullish calendar spread, representando 24,7% do volume, refletindo a preferência dos investidores por posições altistas de longo prazo e baixo custo. Destaca-se a execução de 1.800 operações em bloco envolvendo a compra de BTC-270326-180000-C e a venda de BTC-261225-140000-C via bullish calendar spread.

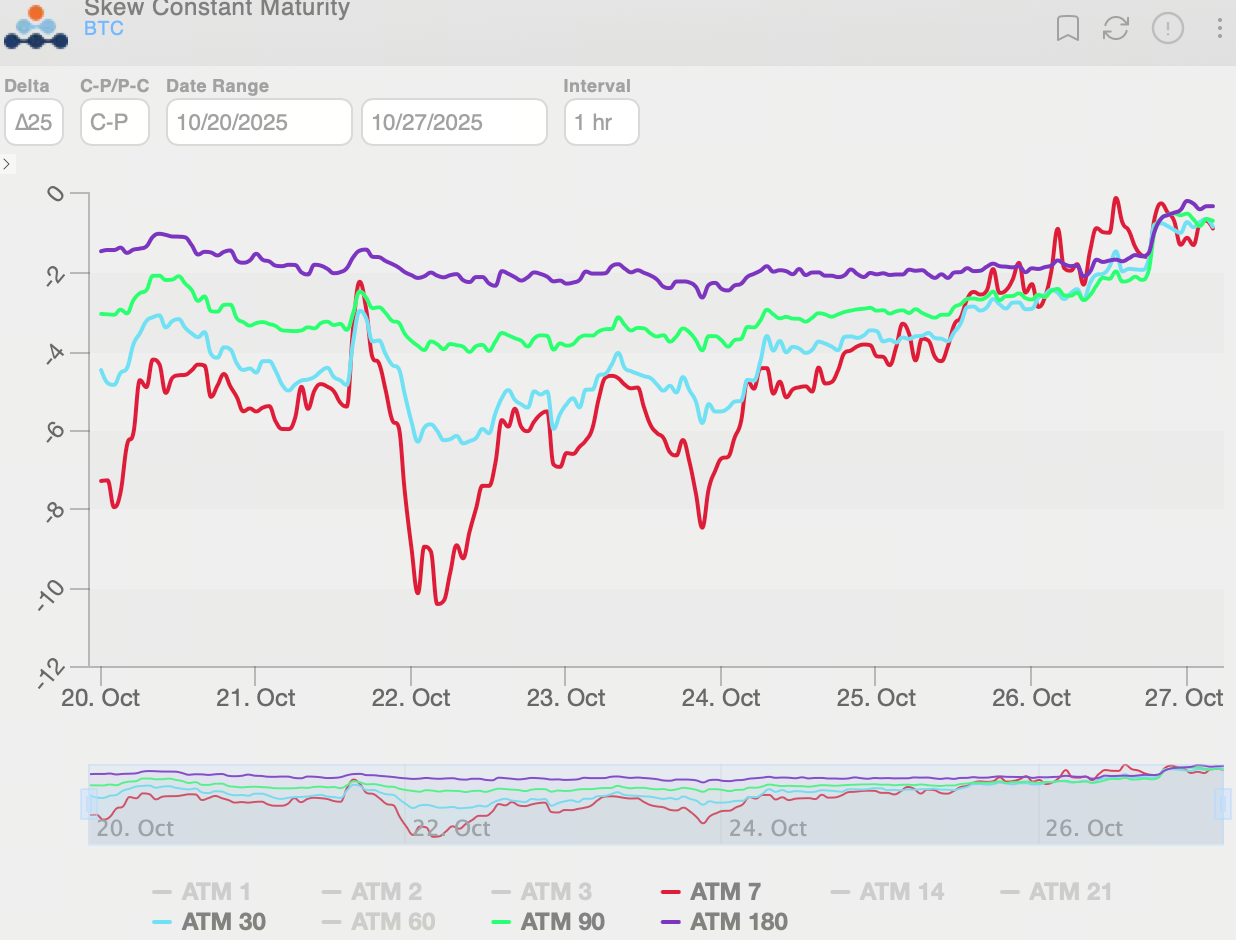

O 25-Delta Skew das opções de BTC permaneceu negativo ao longo da semana, refletindo proteção contínua contra riscos de queda. A estrutura temporal do skew das opções ficou mais plana, indicando maior demanda de hedge de curto prazo para possíveis recuperações. Em determinado momento, a volatilidade implícita das puts estava cerca de 13 pontos acima das calls, mas essa diferença caiu para cerca de 2 pontos, sinalizando um alívio expressivo no sentimento baixista.

Resumidamente, as opções de BTC de longo prazo seguem com viés negativo, com investidores institucionais priorizando proteção de risco em vez de apostas em altas acentuadas. O mercado permanece cauteloso quanto ao cenário de médio e longo prazo.

A volatilidade realizada do BTC recuou para cerca de 40, enquanto o prêmio de risco de volatilidade (VRP, IV−RV) estreitou para -2,46 pontos, uma normalização clara frente aos -7,38 pontos observados durante o pânico da semana anterior. A volatilidade implícita (IV) segue abaixo da volatilidade realizada (RV), mantendo o VRP negativo. Nesse cenário, o mercado precifica uma volatilidade futura relativamente baixa, tornando estratégias long volatility—como long straddle, long calendar spread ou outras estruturas long Vega—atraentes.

Resumo do Mercado de Opções de Ethereum (ETH)

Ao longo da semana, o ETH foi negociado entre US$ 3.600 e US$ 4.300, formando uma faixa de consolidação. No início da semana, a pressão vendedora persistente levou a repetidos testes do suporte em US$ 3.600, mas compradores intervieram sempre, demonstrando resiliência. Com a melhora do sentimento de risco macroeconômico, o ETH subiu com força no fim de semana, chegando próximo de US$ 4.300. Contudo, ainda há resistência relevante entre US$ 4.300–US$ 4.350, e uma quebra sustentada exigirá confirmação por volumes mais altos e maior força de mercado.

No geral, o ETH está em uma fase de “consolidação com tentativa de recuperação”. Operadores de curto prazo devem monitorar de perto o suporte em US$ 3.600 e a resistência entre US$ 4.300 e US$ 4.350.

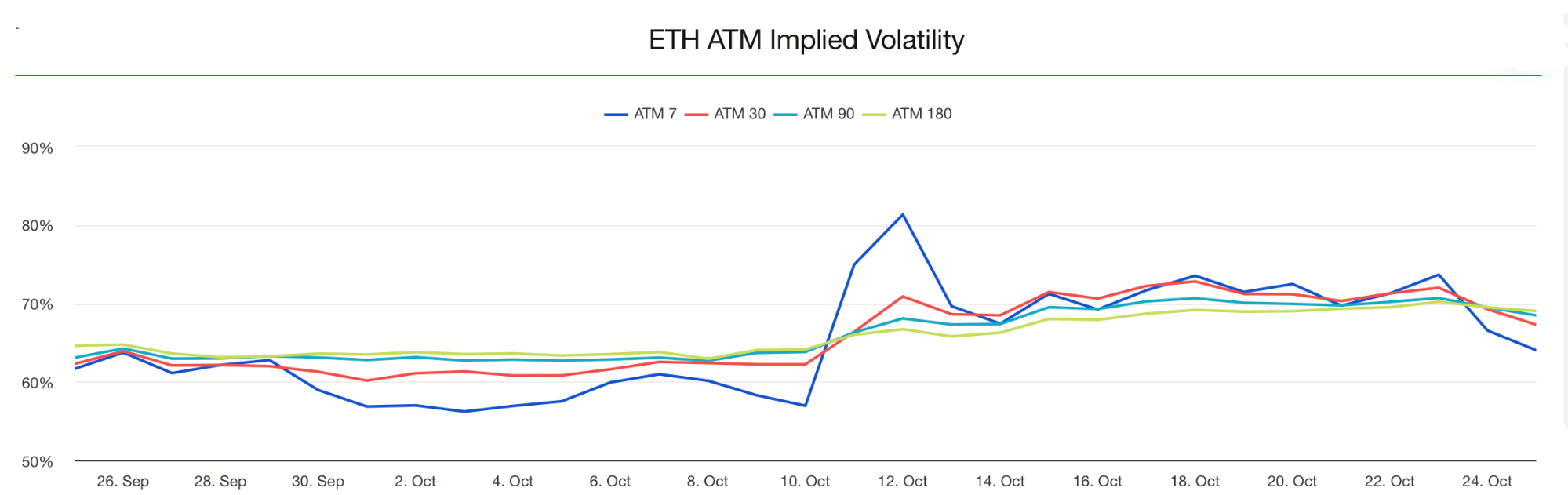

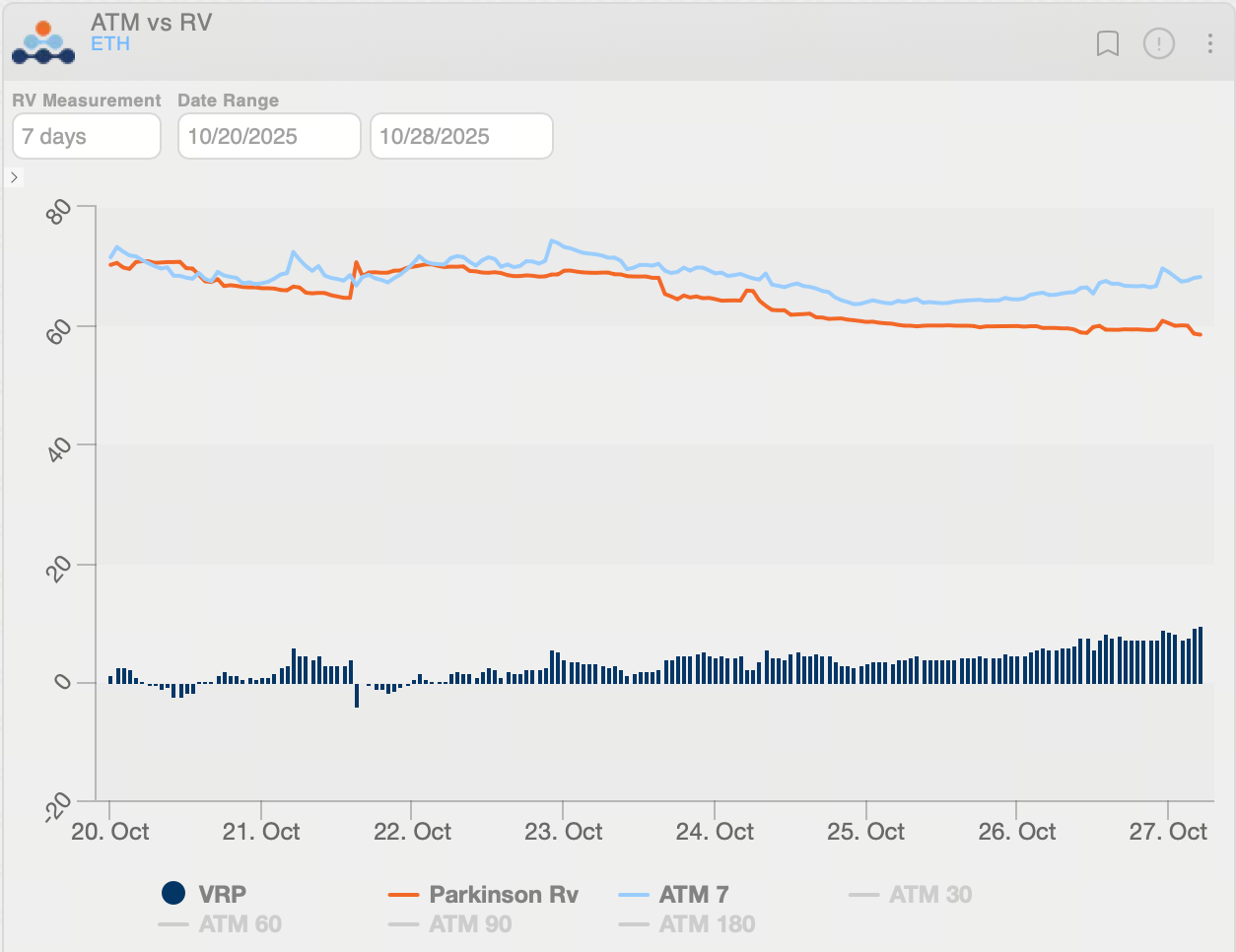

Mercado de opções: Os dados públicos mais recentes mostram a volatilidade implícita (IV) do ETH em cerca de 69,08%, uma queda acentuada em relação aos níveis anteriores, refletindo sentimento mais estável e expectativas menores de grandes oscilações de preço.

A diferença entre as IVs de curto e longo prazo se normalizou, indicando uma visão mais equilibrada sobre a volatilidade de curto prazo.

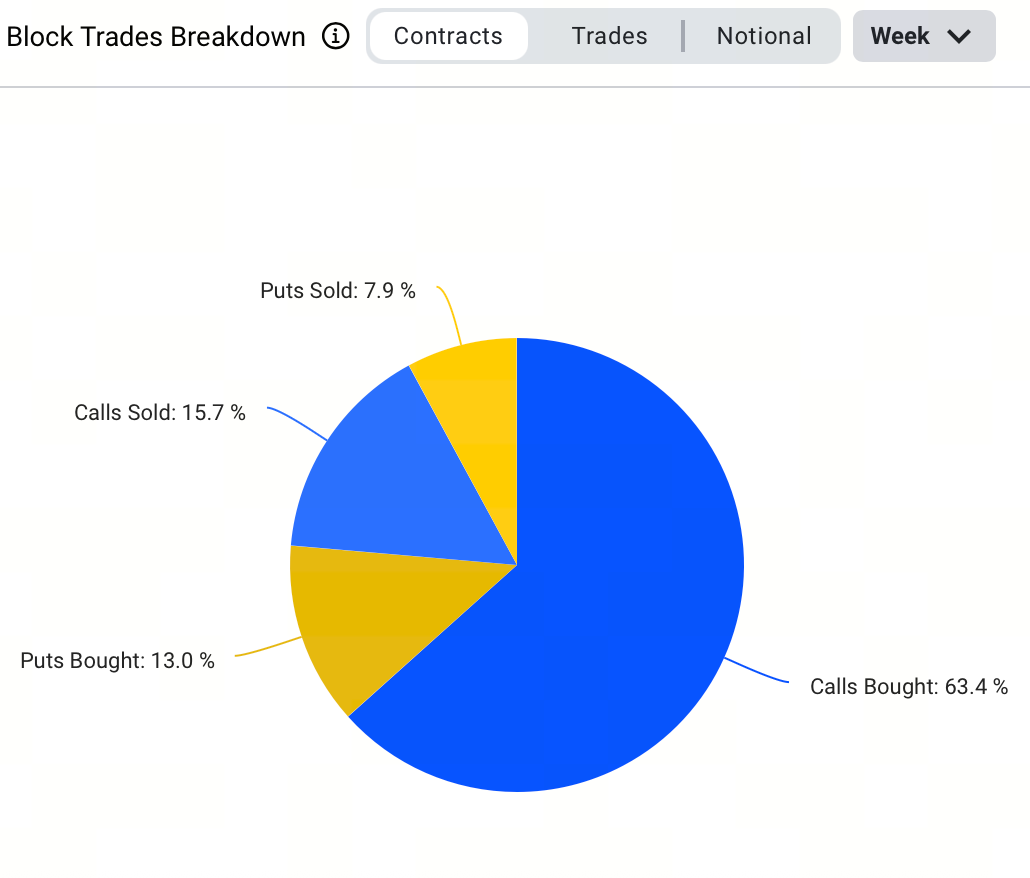

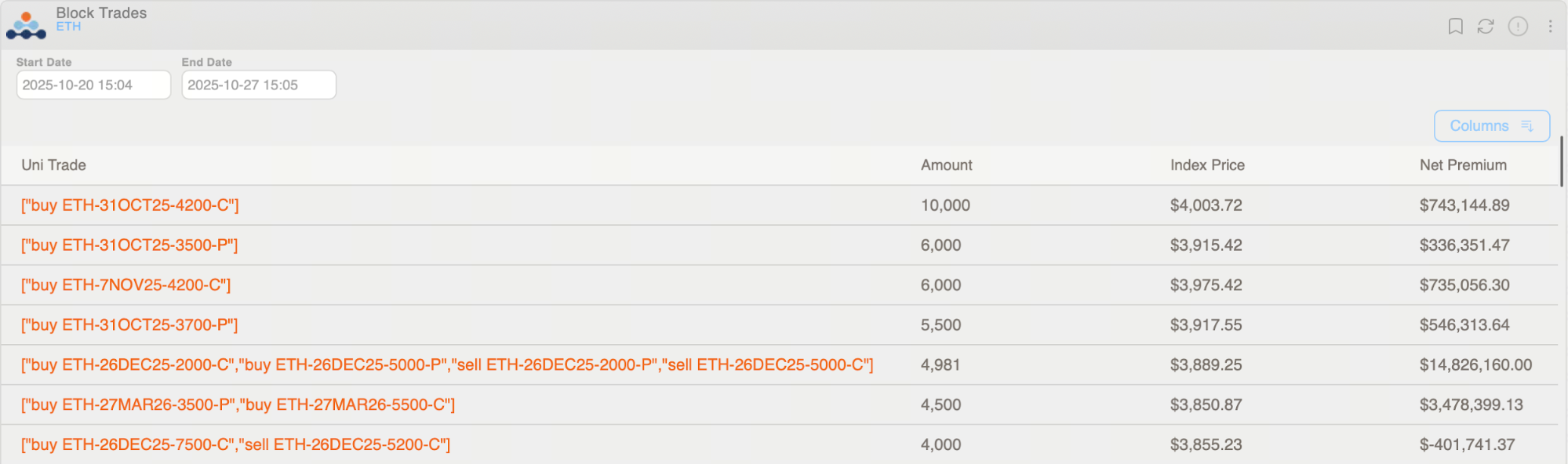

No mercado de blocos, a compra de opções de compra foi a estratégia dominante da semana, representando 51,5% do volume e refletindo viés altista. A maior operação em bloco individual foi de 10.000 contratos da opção de compra ETH-311025-4200-C.

O 25-Delta Skew das opções de ETH se acentuou no meio da semana, refletindo aumento da proteção contra risco de queda de curto prazo. No fim de semana, o skew se achatou à medida que o sentimento melhorou com a recuperação. Nesse período, a volatilidade implícita das puts estava cerca de 15 pontos acima das calls, mas depois convergiu para quase zero, indicando forte alívio no sentimento baixista.

Analisando a estrutura temporal, as opções de ETH de longo prazo permanecem otimistas, com vencimentos em 2026 ainda apresentando prêmio altista, sugerindo que as expectativas de médio e longo prazo seguem positivas.

A volatilidade realizada do ETH caiu para cerca de 58, enquanto o prêmio de risco de volatilidade (VRP, IV−RV) subiu para 9,72 pontos, indicando que a volatilidade implícita de curto prazo aumentou diante do maior apetite por risco. A volatilidade implícita (IV) agora está acima da volatilidade realizada (RV), de modo que o mercado precifica maior volatilidade futura. Nesse contexto, estratégias de venda de volatilidade—como coleta de Theta por venda de opções ou posições short Vega—são relativamente vantajosas.

Panorama dos Eventos de Política e Impacto no Mercado

- Alívio nas Tensões Comerciais China-EUA Impulsiona o Sentimento de Mercado

Em 26 de outubro de 2025, as negociações comerciais entre China, EUA e Malásia aliviaram preocupações com atritos comerciais, impulsionaram o apetite por risco e levaram o Bitcoin a recuperar temporariamente acima de US$ 115.000 na semana. - Índice de Preços ao Consumidor (CPI) dos EUA em setembro

O CPI de setembro dos EUA ficou levemente abaixo das expectativas, fortalecendo a previsão do mercado para um corte de 25 pontos-base na taxa do Fed em outubro e impulsionando uma recuperação de curto prazo do Bitcoin, à medida que o capital retornou para ativos de risco. - Reunião do FOMC do Federal Reserve em outubro

Espera-se que a reunião do FOMC do Federal Reserve em 28 e 29 de outubro resulte em um corte de 25 pontos-base na taxa de juros. Se confirmado, isso aumentará a liquidez e o apetite por risco, proporcionando um impulso de curto prazo ao mercado cripto.

Compartilhar

Conteúdo

Artigos Relacionados

Opções intermináveis: Negociando opções até o infinito e além

Preço da SOL consolida hoje em meio à volatilidade do mercado

O que é Typus?

Análise Diária de Mercado LUNA/USDT

Preço do XRP: Por que o XRP pode ver um grande aumento em 2025