Descoberta de Preço Onchain

A Bolsa de Valores de Nova York opera por 6,5 horas diárias, de segunda a sexta-feira. Isso representa apenas 27% do total de horas dos dias úteis. Nos 73% restantes, de segunda a sexta, o mercado para. Como podemos solucionar esse problema?

Este artigo foi desenvolvido em colaboração com @ desh_saurabh

Durante cada dia útil, há mais de 17 horas em que a resposta para “quanto alguém pagaria por isso agora” no mundo inteiro é incerta, pois a infraestrutura que permite essa descoberta foi deliberadamente desligada. Isso gera um paradoxo fundamental no comércio moderno. Um ativo negociável a qualquer momento vale mais do que um ativo idêntico disponível apenas por seis horas—esse é o valor da liquidez. Ter a possibilidade de entrar ou sair de uma posição quando chegam novas informações é valioso, e mais adiante neste artigo mostraremos como não ter essa opção gera custos diretos para os traders. Ainda assim, construímos mercados de trilhões de dólares em um sistema que impede o acesso à liquidez em mais de 70% do tempo.

O curioso é que a tecnologia já permite mercados contínuos ou com horários estendidos. A distância entre o potencial tecnológico e o que os mercados realmente entregam nunca foi tão grande. Podemos enviar mensagens instantâneas para qualquer lugar do mundo. Pagamentos peer-to-peer são liquidados em segundos. Mas se, em uma conversa de sábado à noite sobre o futuro da Tesla, alguém quiser comprar ações da Tesla às 3h da manhã, isso não será possível. Não por falta de vendedores ou de tecnologia para viabilizar a transação, mas porque a infraestrutura dos mercados foi desenhada numa época em que as informações viajavam por telégrafo e a liquidação exigia certificados físicos.

Isso é relevante porque, a cada hora em que os mercados permanecem fechados, informações se acumulam: relatórios de resultados saem após o fechamento, eventos geopolíticos ocorrem durante a noite, anúncios de empresas chegam nos fins de semana, entre outros. Toda essa informação tem valor, que é comprimido nos primeiros minutos da sessão seguinte. O resultado são gaps de preços, picos de volatilidade e o custo dessa ineficiência é distribuído de forma desigual entre os participantes, recaindo sobre quem não possui ferramentas para se proteger.

A ideia de que os mercados precisam fechar está tão enraizada que quase ninguém questiona. Por que a capacidade de descobrir o preço justo de um ativo deveria depender do fuso horário ou do dia da semana? A resposta revela um sistema otimizado para restrições antigas, que vamos explorar neste artigo junto com a solução de trazer a descoberta de preços e os mercados para o onchain.

O Problema do Gap Noturno

A ineficiência dos fechamentos de mercado aparece nos dados como um arrasto persistente nos retornos. Diversos estudos mostram o mesmo padrão: a maior parte dos ganhos nas bolsas dos EUA ocorre enquanto o mercado está fechado.

Entre 1993 e 2018, o S&P 500 gerou retornos acumulados no período noturno que superaram os retornos intradiários em média de 2,75 pontos-base por dia. Ao compor isso por um ano, chega-se a uma diferença de ~7,2% nos retornos anuais. Nada desprezível.

O cenário piora ao analisar um período específico. De 1993 a 2006, todo o prêmio das ações nos EUA foi obtido durante a noite. Se você comprasse no fechamento e vendesse na abertura, capturaria todos os ganhos. Se comprasse na abertura e vendesse no fechamento, seus retornos seriam nulos ou negativos. O mercado não gerou ganhos durante o horário de negociação. Tudo se acumulou nos intervalos.

Os traders sabem disso há décadas. Estratégias de arbitragem estatística que exploram movimentos de preço noturnos entregaram retornos anuais acima de 51% e índices de Sharpe superiores a 2,38. Entre 1998 e 2015, pesquisadores identificaram 2.128 gaps noturnos só no S&P 500. O padrão é consistente e explorável, evidenciando que o mercado não precifica o risco corretamente. Se precificasse, a oportunidade não persistiria.

Os gaps negativos são maiores e mais voláteis que os positivos. Quando notícias ruins chegam fora do horário, o mercado reage de forma exagerada. Os preços caem mais durante a noite do que sobem, e o desvio padrão dos gaps negativos supera o dos positivos. Isso gera risco de cauda que não aparece na negociação intradiária. Manter uma posição durante a noite expõe o investidor a perdas que não podem ser protegidas, pois o mercado está fechado.

Não é assim que mercados eficientes deveriam funcionar. Em teoria, os preços deveriam refletir todas as informações disponíveis o tempo todo. Na prática, só refletem quando os mercados estão abertos. As horas de inatividade criam pontos cegos. A informação chega, mas os preços não podem se ajustar; quando finalmente se ajustam, o momento já passou e a oportunidade foi perdida.

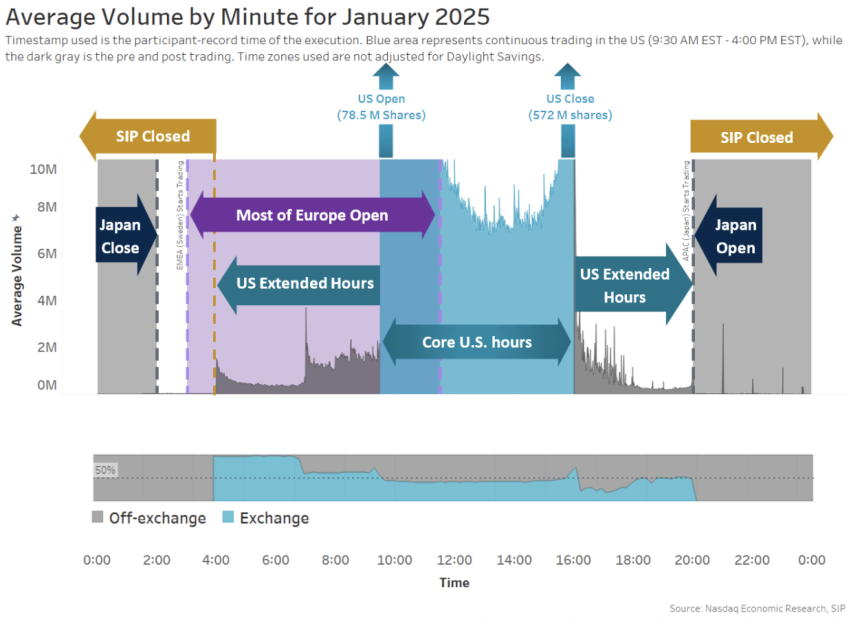

Os poucos investidores que negociam fora do horário enfrentam outro problema. A negociação em horário estendido representa apenas 11% do volume diário, e a negociação noturna entre 20h e 4h representa só 0,2% da atividade do mercado. Essa falta de liquidez gera custos previsíveis.

Volume / Minuto Jan 2025 - Nasdaq

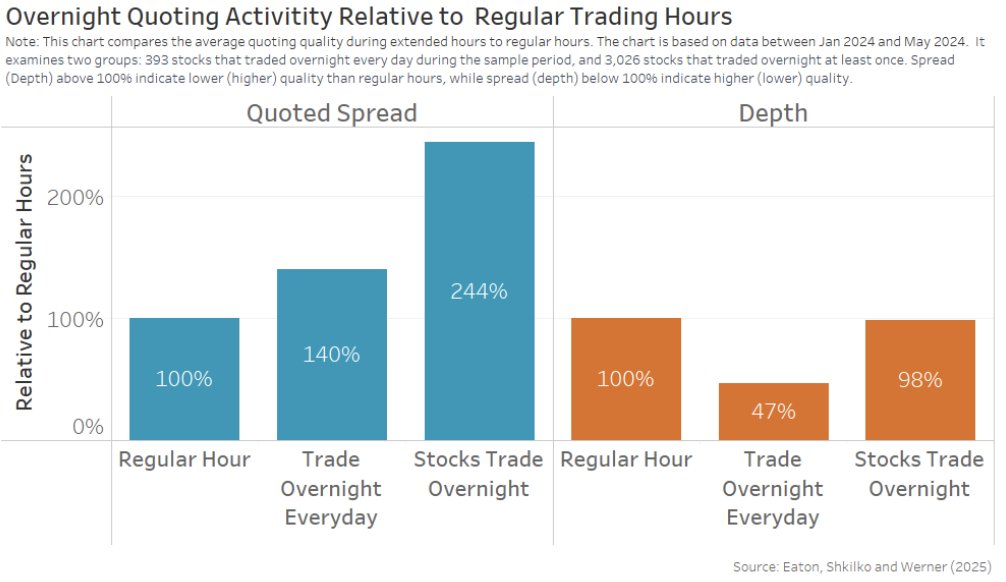

Os spreads se alargam drasticamente quando as bolsas fecham. Para ações negociadas diariamente durante a noite, os spreads cotados são cerca de 40% mais amplos do que no horário regular. Para ações menos líquidas, os spreads chegam a ser 144% maiores. A profundidade do mercado cai para 47% do nível normal nas ações mais ativas. O resultado é que os spreads efetivos em ordens de varejo executadas durante a noite ficam três vezes maiores que durante o dia, e o impacto no preço aumenta seis vezes.

Cotação Noturna - Eaton, Shkilko e Werner

Os custos de negociação também são significativamente diferentes. Os custos em horário estendido chegam a ser quatro a cinco vezes maiores que no horário regular. A maioria das execuções noturnas ocorre no melhor preço cotado ou pior. Quem negocia nessas condições? Segundo a NASDAQ, cerca de 80% do volume noturno vem da região Ásia-Pacífico, com metade originada na Coreia. Os 20% restantes são principalmente investidores de varejo dos EUA. Em geral, são traders individuais tentando reagir à informação em tempo real, pagando múltiplos dos custos normais de negociação por essa possibilidade.

Os investidores de varejo são os principais prejudicados por essa falha estrutural. Eles não têm acesso a boas infraestruturas de negociação pré-mercado. Não conseguem ajustar posições fora do horário sem pagar spreads exagerados. Quando o mercado abre em gap devido a notícias noturnas, são eles que ficam com posições que se moveram contra enquanto dormiam. Os traders profissionais com infraestrutura 24/7 capturam os ganhos. Os investidores de varejo ficam com os prejuízos.

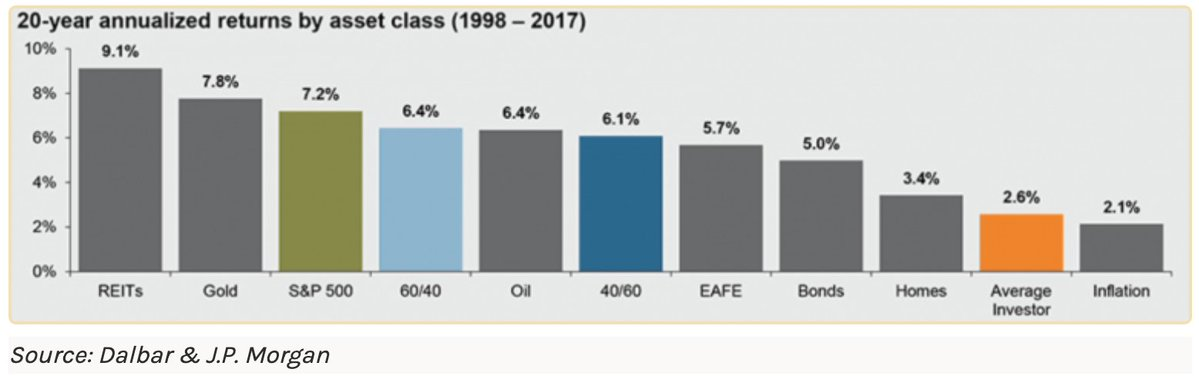

A magnitude dessa transferência é significativa. O investidor de varejo médio teve desempenho inferior ao S&P 500 em 5,2% ao ano.

Retornos anualizados em 20 anos por ativo - Dalbar e J.P. Morgan

Quando os retornos noturnos superam consistentemente os intradiários em 7% ao ano, e os investidores de varejo sistematicamente deixam de capturar esse prêmio por não conseguirem manter posições de forma ideal, o efeito composto ao longo do tempo é claro. Não se trata apenas de timing de mercado ou habilidade de seleção de ações: é uma desvantagem estrutural do próprio mercado.

Fragmentação Geográfica

A fragmentação temporal é apenas uma dimensão do problema. Os mercados também se fragmentam geograficamente. O mesmo ativo é negociado a preços diferentes em países distintos ao mesmo tempo. Não só por diferenças de informação entre participantes, mas porque a infraestrutura impede a convergência de preços.

O Bitcoin foi negociado com prêmio médio de cerca de 10% no Japão em relação às bolsas dos EUA durante 2017-2018. Esse fenômeno ficou famoso com a arbitragem de BTC no Japão que Sam Bankman-Fried realizou em 2018 antes de fundar a FTX. Esse descompasso de preços ocorreu exclusivamente por causa de trilhos antiquados e desconectados em um mundo cada vez mais conectado.

Na Coreia do Sul, o fenômeno foi ainda mais acentuado. Entre janeiro de 2016 e fevereiro de 2018, os preços do Bitcoin foram em média 4,73% mais altos nas bolsas coreanas do que nas americanas. O prêmio chegou a 54% em janeiro de 2018. No auge, era possível comprar bitcoin nos EUA por US$10.000 e vender simultaneamente na Coreia por US$15.000.

Por que o prêmio existia? A Coreia do Sul impõe controles rigorosos de capital, tornando fácil trazer dinheiro para o país, mas difícil tirar, devido à regulação complexa para evitar lavagem de dinheiro e fuga de capitais. Essas restrições dificultavam explorar o diferencial em escala, mesmo quando a oportunidade era evidente. A infraestrutura para arbitragem simplesmente não existia para a maioria dos participantes.

Isso não é exclusivo das criptomoedas. Ações tradicionais também exibem padrões semelhantes. Empresas com duplo listing, negociadas em duas bolsas, apresentam desvios de preço persistentes que podem durar meses ou anos. Royal Dutch Shell ficou famosa por negociar com prêmio em relação à listagem no Reino Unido. Rio Tinto manteve spreads significativos entre suas ações na Austrália e em Londres, apesar de oferecer dividendos e direitos de capital idênticos aos acionistas.

Esses spreads não deveriam existir. Se os mercados fossem realmente eficientes e integrados globalmente, os arbitradores eliminariam qualquer diferença de preço imediatamente. Comprar onde está barato, vender onde está caro, capturar a diferença.

A causa é a fragmentação geográfica. Alguém em Utah não pode comprar uma ação indiana às 2h da manhã. Novamente, não por falta de vendedores na Índia, nem por falta do ativo. O comprador quer comprar e o vendedor quer vender, mas a infraestrutura raramente permite esse encontro. Os mercados permanecem isolados geograficamente, mesmo que a tecnologia já tenha eliminado qualquer barreira técnica para negociação global e instantânea.

Quando os volumes de negociação de criptomoedas dispararam em 2017-2018, o lucro potencial total de arbitragem entre Estados Unidos, Coreia do Sul, Japão e Europa excedeu US$2 bilhões. A infraestrutura disponível não permitiu capturar esse valor. Esse é o custo da fragmentação. A descoberta de preços ocorre em bolsões isolados, não globalmente; a liquidez se fragmenta por região, e o investidor que está na geografia errada no momento errado paga um prêmio simplesmente porque os mercados se recusam a tratar ativos idênticos como idênticos.

Mercados Privados São Ainda Piores

Os mercados públicos fecham por 73% da semana. Os mercados privados nunca abrem.

O universo de capital privado chegou a cerca de US$13,1 trilhões em ativos sob gestão em junho de 2023. Empresas que antes corriam para abrir capital agora permanecem nas mãos privadas por uma década ou mais. O tempo médio da fundação ao IPO passou de quatro anos em 1999 para mais de dez anos atualmente. Quando os investidores de varejo têm acesso a essas empresas via mercado público, grande parte da geração de valor já ocorreu a portas fechadas.

Mercados secundários para ações privadas existem, mas chamar isso de mercado é generoso. As transações normalmente levam cerca de 45 dias para serem concluídas. A liquidação em T+2 dos mercados de ações parece rápida nesse ritmo. A descoberta de preços ocorre em conversas reservadas entre partes que podem ou não ter informações precisas sobre o ativo subjacente. Quando a SpaceX foi avaliada em US$210 bilhões por alguns compradores secundários em junho de 2024, ela havia sido negociada por US$180 bilhões apenas seis meses antes.

Stripe passou por volatilidade semelhante. Transações em mercados secundários colocaram a avaliação da empresa entre US$65 bilhões e US$70 bilhões, dependendo do comprador e do momento da transação. A ausência de descoberta de preços contínua faz com que as avaliações flutuem em vez de convergir.

O custo dessa iliquidez aparece em descontos persistentes. Transações secundárias de ações pré-IPO foram negociadas com descontos médios de 16% em relação à última rodada de financiamento no primeiro trimestre de 2025. Esse é o preço para conseguir sair. A impossibilidade de negociar continuamente faz com que cada transação exija abrir mão de valor substancial apenas para acessar o próprio capital.

Mais de US$50 bilhões permanecem travados em empresas pré-IPO. Capital comprometido, mas inacessível. Avaliações incertas, prazos de saída indefinidos. A infraestrutura para tornar esses ativos líquidos simplesmente não existe no sistema atual. Investidores mantêm posições que não podem precificar nem vender, vendo oportunidades passarem enquanto o capital permanece bloqueado.

A distância entre o que a tecnologia permite e o que os mercados privados entregam é ainda maior que nos mercados públicos. Temos capacidade para tornar qualquer ativo negociável, permitir descoberta de preços contínua, eliminar barreiras geográficas. Em vez disso, mantemos um sistema onde o acesso depende de quem você conhece, o preço depende de negociação reservada e a liquidez depende da decisão de quem está no controle.

Descompasso de Infraestrutura

A ineficiência persiste porque a infraestrutura nunca foi desenhada para o mundo em que vivemos.

Quando a Bolsa de Nova York foi inaugurada em 1792, a liquidação exigia a troca física de certificados. Compradores e vendedores precisavam de tempo para entregar o papel, verificar autenticidade, registrar mudanças de propriedade em livros mantidos à mão. A mecânica da liquidação ditava o ritmo dos mercados. A tecnologia avançou, mas a arquitetura fundamental permaneceu praticamente inalterada.

Hoje, ao comprar uma ação, a liquidação ainda leva dois dias úteis. Isso é conhecido como T+2, reduzido de T+3 em setembro de 2017, como se passar de três para dois dias fosse revolucionário. A negociação é instantânea, sua conta mostra a posição imediatamente. Mas a liquidação efetiva, o momento em que a propriedade é formalmente transferida e a transação se torna definitiva, espera 48 horas.

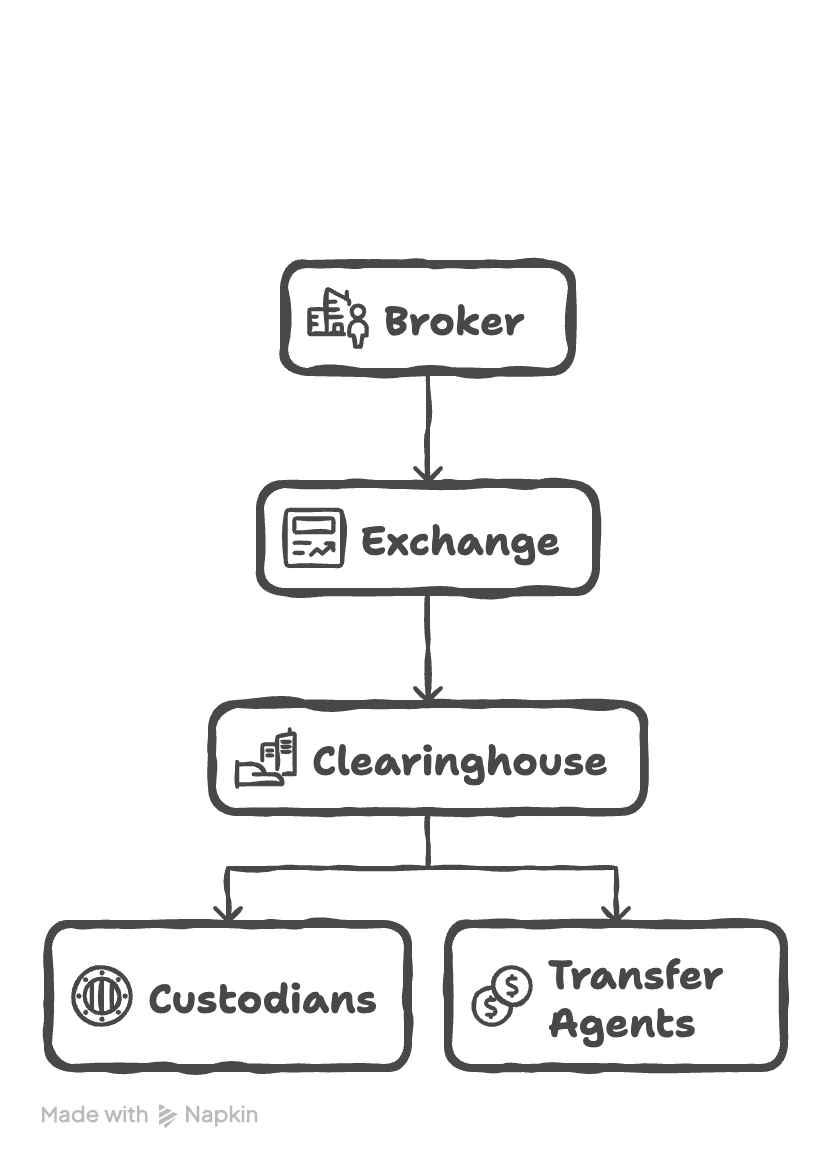

Por que esse atraso persiste se a tecnologia para liquidar instantaneamente existe há décadas? Porque o sistema atual envolve uma cascata de intermediários, cada um adicionando latência. Seu corretor envia a ordem para a bolsa. A bolsa casa comprador e vendedor. As informações da negociação vão para a câmara de compensação. A câmara se torna contraparte dos dois lados, assumindo o risco de inadimplência. Custodiantes guardam os títulos. Agentes de transferência atualizam os registros de propriedade. Cada entidade opera seus próprios sistemas em seu próprio tempo, processando transações em lote em vez de continuamente.

Camadas de Infraestrutura

Essa sobreposição de intermediários também significa sobreposição de custos. Câmaras de compensação cobram taxas. Custodiantes cobram taxas. Agentes de transferência cobram taxas. A própria infraestrutura extrai valor de cada transação. O capital fica travado, quando poderia ser usado em outro lugar. Transações que deveriam ser atômicas são divididas entre dias e intermediários. A aparência de mercados digitais esconde a realidade de que a liquidação ainda segue padrões desenhados para certificados físicos e comunicações por telégrafo.

Como seriam os mercados se a liquidação fosse realmente instantânea? Se a propriedade fosse transferida de forma atômica no momento da negociação? Se nenhum intermediário fosse necessário entre comprador e vendedor, pois a transação seria garantida criptograficamente para ser concluída ou falhar como uma única unidade? A infraestrutura para construir esse sistema já existe. A questão não é capacidade técnica, mas se os mercados migrarão para trilhos compatíveis com o potencial tecnológico atual.

Uma Arquitetura para Mercados Contínuos

A proposta dos mercados contínuos vai além de simplesmente manter as bolsas abertas por mais tempo. Mercados verdadeiramente contínuos representam uma reinvenção fundamental de como ocorre a descoberta de preços, com infraestrutura de negociação operando perpetuamente, sem restrições de horário comercial, fronteiras geográficas ou atrasos de liquidação.

Em um mercado contínuo, quando uma notícia surge às 3h da manhã no horário do leste dos EUA, os mercados respondem instantaneamente, em vez de acumular pressão que se libera violentamente às 9h30 da abertura. O problema do gap noturno desaparece completamente porque não existe “noite”.

A liquidação acontece com finalização quase instantânea, em vez dos ciclos de dois dias que caracterizam a infraestrutura tradicional. Um investidor que fecha posição às 14h elimina sua exposição imediatamente, não 48 horas depois quando a liquidação é concluída. Isso elimina as janelas de risco em que a exposição persiste apesar da negociação executada. O capital travado na margem da câmara de compensação fica disponível imediatamente para realocação, em vez de ficar ocioso durante períodos de liquidação de vários dias.

A infraestrutura onchain torna isso possível ao manter um livro-razão global sincronizado que opera continuamente. Plataformas como @ HyperliquidX demonstram essa viabilidade técnica em escala, com liquidação em subsegundos e operação 24/7. A infraestrutura processa centenas de milhares de ordens por segundo, mantendo transparência total em cada negociação. Os participantes acessam a mesma liquidez independentemente da localização ou horário local, com liquidação por consenso em vez de processamento em lote entre intermediários.

A inovação central envolve substituir a arquitetura em camadas dos mercados tradicionais por execução unificada. Bolsas modernas coordenam corretores, câmaras de compensação e depositários em sistemas desenhados para uma era de certificados físicos. Sistemas onchain colapsam essas camadas em um único mecanismo de liquidação, onde execução e liquidação final acontecem de forma atômica. A mesma transação que casa comprador e vendedor também transfere propriedade com finalização criptográfica.

O que se torna possível transforma o funcionamento dos mercados. Investidores de varejo deixam de sofrer a desvantagem sistemática dos gaps noturnos que geram retornos excessivos para institucionais com acesso fora do horário. Um fundo de pensão japonês rebalanceando carteira às 10h em Tóquio negocia com a mesma liquidez que um hedge fund da Califórnia operando às 17h de Los Angeles, ambos casando ordens no mesmo pool global. Essa é a descoberta de preços desejada. Só por estar na Coreia, alguém não deveria pagar 50% a mais por bitcoin do que quem está nos EUA.

Viabilizando Descoberta de Preço Perpétua Onchain

A infraestrutura já suporta aplicações que vão além de ativos nativos de cripto. Empresas de tokenização como @ OndoFinance criaram versões em blockchain de ações globais altamente negociadas, como Tesla e Nvidia. Essas versões tokenizadas negociam 24/7 com liquidação instantânea onchain, enquanto market makers fazem arbitragem de diferenças de preço com os mercados tradicionais para manter paridade 1:1. O mecanismo de arbitragem mantém os preços das ações tokenizadas alinhados aos seus equivalentes off-chain, mas a liderança de preço provavelmente vai se inverter à medida que a liquidez onchain se aprofunda e a velocidade de atualização supera os mercados tradicionais. Eventualmente, os market makers cotarão principalmente com base nos preços onchain, em vez de tratar as plataformas blockchain como mercados derivativos que seguem os preços das bolsas tradicionais.

Essa mudança elimina totalmente a necessidade de bancos de dados centralizados de propriedade. Interfaces confiáveis como Fidelity ou Charles Schwab poderiam construir negócios de assessoria e frontends amigáveis sobre trilhos blockchain, onde a negociação e liquidação do ativo ocorrem de forma transparente no backend. Os ativos tokenizados se tornam capital produtivo que serve como colateral em mercados de empréstimo ou é alocado em estratégias de yield, tudo isso mantendo negociabilidade contínua e registros de propriedade transparentes acessíveis a qualquer participante.

As implicações vão além dos mercados que atualmente operam com ainda menos transparência que as ações públicas. Os mercados privados de ações secundárias e pré-IPO sofrem com assimetria de informação, impulsionada principalmente por geografia e proximidade com potenciais contrapartes. A infraestrutura blockchain abre esses mercados opacos para participação global e descoberta contínua de preços.

Protocolos construídos sobre a infraestrutura da Hyperliquid estão viabilizando contratos perpétuos de futuros sobre ações públicas e privadas. @ Ventuals oferece exposição alavancada perpétua a empresas pré-IPO como OpenAI, SpaceX e Stripe, permitindo que traders assumam posições longas ou curtas nesses ativos privados. @ Felixprotocol e @ tradexyz oferecem contratos perpétuos similares sobre ações negociadas em bolsa, trazendo negociação contínua 24/7 para ativos que tradicionalmente só negociam no horário da bolsa. Esses equity perps liquidam onchain com a mesma finalização instantânea e execução transparente dos ativos nativos de cripto, eliminando atrasos de liquidação e restrições geográficas dos derivativos tradicionais de ações.

Atualmente, essas plataformas utilizam sistemas de oráculos que agregam dados de preços de diversas fontes off-chain antes de trazer essas informações onchain para liquidação. Para ativos pré-IPO, os oráculos reúnem informações fragmentadas de mercados secundários, ofertas públicas e rodadas recentes de financiamento para estabelecer preços de referência. Para ações públicas, os oráculos captam preços das bolsas tradicionais durante o horário de negociação e operam sistemas de preços mais auto-referenciados fora do horário. Mas, à medida que mais ações migram para trilhos onchain para execução primária, esses sistemas de oráculos se tornam desnecessários. Os próprios orderbooks onchain proverão descoberta contínua de preços, com plataformas de perp podendo oferecer exposição alavancada diretamente a partir desses dados transparentes.

Essas aplicações compartilham uma estrutura comum. Mercados tradicionais fragmentam liquidez por fusos horários, restringem acesso por geografia ou credenciamento, e atrasam liquidação por coordenação multipartes. A infraestrutura de negociação onchain unifica a liquidez globalmente, oferece acesso aberto a qualquer participante com conexão e liquida negociações de forma atômica via consenso criptográfico. O resultado é descoberta contínua de preços para ativos que antes eram negociados de forma esporádica, por meio de negociações bilaterais opacas ou durante horários limitados das bolsas.

Market makers fornecem liquidez contínua em todas as horas, em vez de se retirarem em períodos voláteis ou janelas de manutenção. A infraestrutura mantém profundidade de book em todas as sessões, em vez de afinar quando a participação regional cai. Os spreads bid-ask se estreitam à medida que a competição se intensifica em uma base global de participantes que nunca se fragmenta em janelas isoladas de negociação.

Essas capacidades já existem e operam em escala significativa. A infraestrutura processa centenas de bilhões em volume mensal, mantendo liquidação em subsegundos e operação contínua. Estender essa arquitetura de ativos nativos de cripto para ações tokenizadas e, eventualmente, instrumentos de mercados privados depende mais de adaptação regulatória do que de inovação técnica. A tecnologia prova que os mercados podem funcionar como mecanismos globais unificados, em vez de coleções de bolsas regionais com repasses agendados.

Mercados contínuos eliminam as restrições artificiais que a infraestrutura legada impõe à descoberta de preços. Substituem sessões regionais fragmentadas por acesso global perpétuo, ciclos de liquidação de vários dias por finalização instantânea, e negociações privadas opacas por books transparentes. A tecnologia já existe e opera em escala, mostrando que os mercados não precisam mais fechar e os ativos não precisam mais negociar às escuras. Traga a descoberta de preços para o onchain.

Aviso Legal:

- Este artigo é uma reprodução de [0xBroze]. Todos os direitos autorais pertencem ao autor original [0xBroze]. Caso haja objeção a esta reprodução, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer tipo de recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?