После снижения цены на 80 % наблюдается ли у BitMine расхождение между реальной и рыночной стоимостью?

Криптовалютный рынок продолжает демонстрировать слабую динамику. С ноября стоимость Ethereum снизилась почти на 40 % от максимума, а ETF продолжают фиксировать чистый отток средств. В условиях общего спада компания BitMine — крупнейший казначей Ethereum — оказалась в центре внимания. Founders Fund Питера Тиля сократил свою долю в BMNR вдвое, тогда как ARK Invest под управлением Кэти Вуд и JPMorgan, напротив, увеличили свои вложения вопреки рыночному тренду.

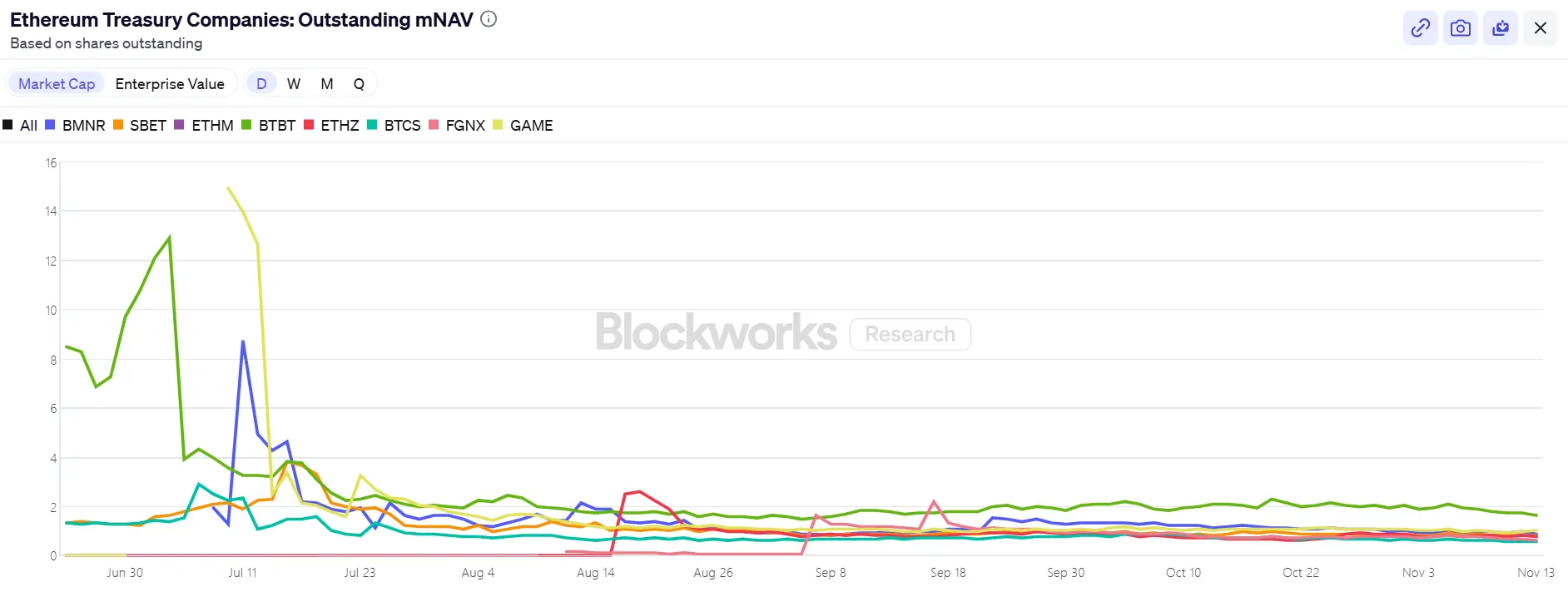

Такое расхождение в действиях крупнейших управляющих капиталом вывело на первый план стратегию BitMine «5 % Alchemy»: с 3,56 млн ETH, $3 млрд нереализованных убытков и снижением mNAV до 0,8 компания — один из последних оплотов накопления Ethereum — сталкивается с непростыми вопросами: Как долго удастся продолжать покупки? Есть ли недооценка актива? После затухания эффекта DAT flywheel кто поддержит спрос на ETH?

1. 5 % Alchemy от BitMine: как долго продержится казначейство?

BitMine — второй крупнейший криптоказначей после MicroStrategy — ранее поставила цель накопить токены в объеме 5 % от общего предложения Ethereum. 17 ноября BitMine сообщила, что ее портфель Ethereum достиг 3,56 млн ETH — почти 3 % оборота и более половины пути к долгосрочной цели в 6 млн ETH. Сейчас компания владеет примерно $11,8 млрд в криптовалюте и наличных, включая 192 Bitcoin, $607 млн доступных средств и 13,7 млн акций Eightco Holdings.

С июля, с момента запуска программы крупномасштабного накопления токенов, BitMine привлекла внимание рынка. За этот период акции компании росли синхронно с курсом Ethereum, а инвесторы рассматривали стратегию BitMine по накоплению токенов как новый ориентир для отрасли.

Однако с охлаждением рынка и ужесточением ликвидности настроения изменились. Падение Ethereum сделало активные покупки BitMine все более рискованными. При средней цене покупки $4 009 за ETH нереализованные убытки компании приблизились к $3 млрд. Несмотря на многократные публичные заявления председателя совета директоров Тома Ли о оптимистичном взгляде на Ethereum и готовности покупать на снижении, инвесторы теперь задают другой вопрос: «Как долго BitMine сможет продолжать эти покупки?»

В настоящее время BitMine располагает около $607 млн в резерве наличных, поступающих из двух ключевых источников.

Первый источник — доходы от криптоактивов. BitMine формирует краткосрочный денежный поток через майнинг Bitcoin с жидкостным охлаждением и консалтинговые услуги, а также получает долгосрочную прибыль посредством стейкинга Ethereum. По оценке компании, доход от стейкинга ETH может составить примерно $400 млн чистой прибыли.

Второй источник — финансирование на вторичном рынке. BitMine реализовала программу продажи акций ATM, позволяющую выпускать новые акции за наличные без ограничений по цене и объему. К настоящему времени компания привлекла через размещение акций сотни миллионов долларов, привлекая институциональных инвесторов, таких как ARK, JPMorgan и Fidelity. По словам Тома Ли, институциональные покупки акций BMNR напрямую финансируют дальнейшее приобретение ETH.

Комбинируя накопление ETH с генерацией дохода, BitMine стремится изменить корпоративные модели аллокации капитала. Однако изменившаяся рыночная конъюнктура подрывает устойчивость этой стратегии.

На бирже акции BitMine (BMNR) находятся под серьезным давлением: они упали примерно на 80 % по сравнению с июльским максимумом. Текущая рыночная капитализация — около $9,2 млрд, что ниже стоимости портфеля ETH ($10,6 млрд при цене ETH $3 000); mNAV снизился до 0,86. Этот дисконт отражает опасения инвесторов по поводу нереализованных убытков и устойчивости финансового положения BitMine.

2. Последний рубеж ETH: фрагментация трех основных сил спроса и отступление стейкинга

На макроуровне жесткая позиция ФРС и низкая вероятность снижения ставки в декабре ослабили криптовалютный рынок и резко снизили спрос на риск.

ETH снизился до $3 000 — более чем на 30 % от августовского максимума $4 900. Такая коррекция вновь актуализировала вопрос: если ранее казначейские компании и институциональные накопления поддерживали цену, то кто станет новым драйвером спроса, если эти потоки иссякнут?

Среди видимых рыночных факторов три ключевых покупателя — ETF, казначейские компании и ончейн-капитал — расходятся в динамике.

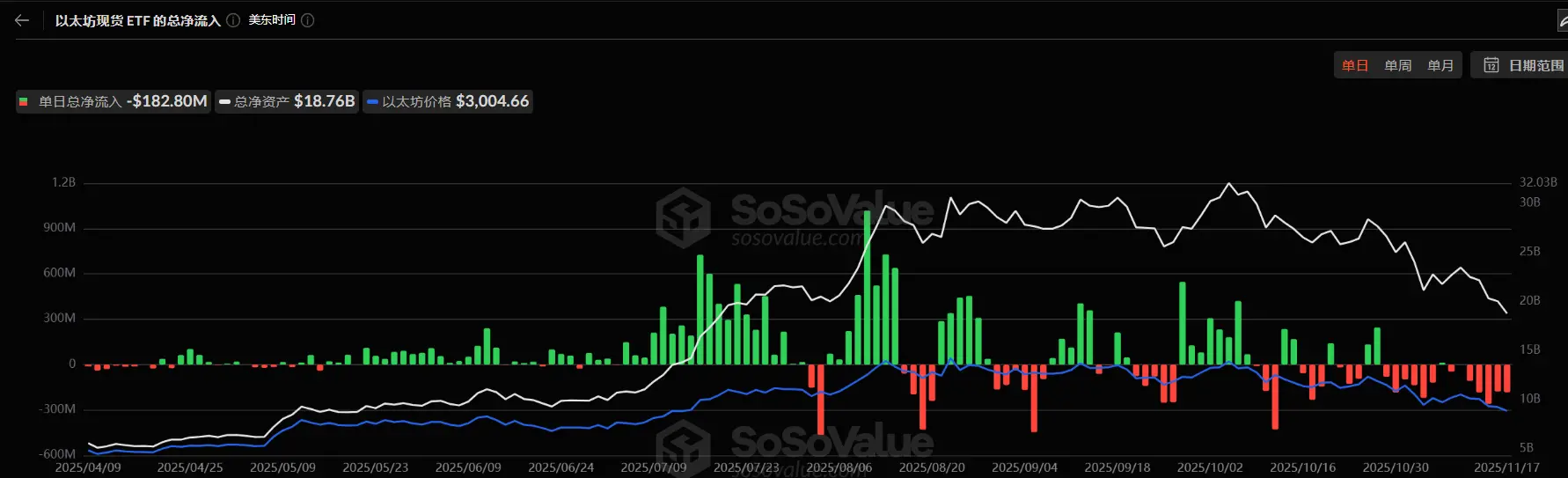

Во-первых, приток средств в ETF, связанные с Ethereum, резко замедлился. Общий объем ETH в ETF сейчас составляет примерно 6,36 млн ETH — 5,25 % предложения. По данным SoSoValue, на середину ноября чистые активы спотовых ETF на Ethereum достигали около $18,76 млрд, однако в этом месяце отток значительно превысил приток, а суточный отток достигал $180 млн. В отличие от устойчивого притока в июле и августе, сейчас наблюдается волнообразное снижение.

Это снижение ослабляет ключевой источник масштабного спроса и указывает на уязвимость рыночного доверия. Инвесторы ETF обычно представляют средне- и долгосрочные аллокации; их уход означает затухание дополнительного спроса со стороны традиционных финансов. Без поддержки ETF волатильность может краткосрочно повыситься.

Во-вторых, компании Digital Asset Treasury (DAT) также расходятся в динамике. Совокупные резервы Ethereum у казначейских компаний — 6,24 млн ETH, или 5,15 % предложения. В последние месяцы темпы накопления заметно снизились, и BitMine осталась практически единственным крупным покупателем. За прошедшую неделю BitMine приобрела еще 67 021 ETH, продолжая стратегию накопления. SharpLink не увеличивала свой портфель в 19 300 ETH с 18 октября — при средней цене $3 609 компания также терпит убытки.

В то же время отдельные мелкие казначейские компании вынуждены сокращать позиции. ETHZilla в конце октября продала около 40 000 ETH для обратного выкупа акций, рассчитывая через ликвидацию части ETH сократить дисконт и стабилизировать цену акций.

Такая фрагментация указывает на переход казначейского сектора от масштабного расширения к структурной перестройке. Лидеры продолжают покупки благодаря капиталу и уверенности, тогда как малые игроки ограничены ликвидностью и долговыми рисками. Теперь на рынке преобладают не массовые покупки, а действия предприятий с крупными резервами.

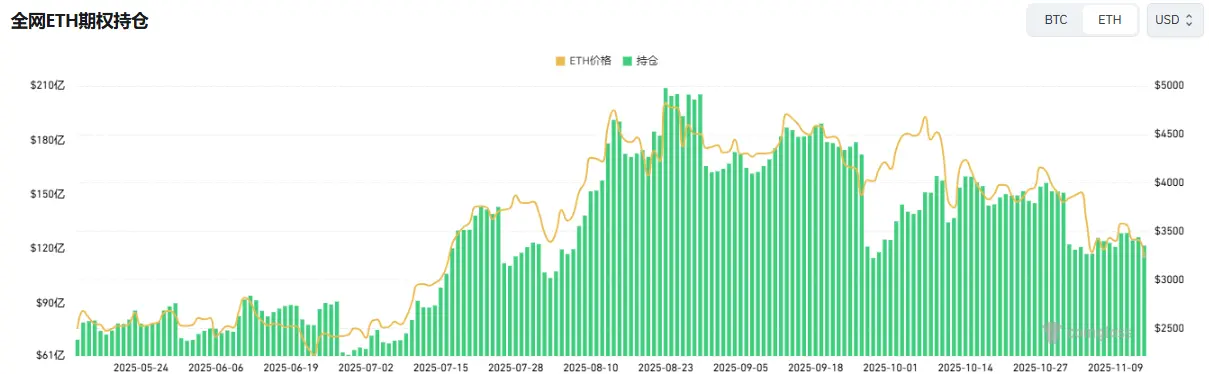

В ончейне киты и высокочастотные адреса формируют краткосрочный капитал, но не поддерживают цену. Недавно крупный ETH-бык подвергся серии ликвидаций, что подорвало торговую уверенность. По данным Coinglass, открытый интерес по ETH сократился почти вдвое с августовских максимумов; заемный капитал быстро уходит, что свидетельствует о спаде ликвидности и спекулятивного спроса.

Кроме того, некоторые «спящие» ICO-кошельки Ethereum недавно были активированы: спустя более десяти лет они начали переводить средства. По данным Glassnode, долгосрочные держатели (кошельки с ETH более 155 дней) сейчас продают около 45 000 ETH в день — примерно $140 млн. Это самый высокий темп продаж с 2021 года, что свидетельствует об ослаблении бычьих сил.

Артур Хейс, сооснователь BitMEX, недавно отметил: притоки в ETF и покупки DAT поддерживали рост Bitcoin даже на фоне сокращения долларовой ликвидности с 9 апреля, но этот этап завершился. База недостаточно «богата» для продолжения институциональных покупок ETF, а большинство DAT торгуются с дисконтом к mNAV — инвесторы избегают эти бумаги.

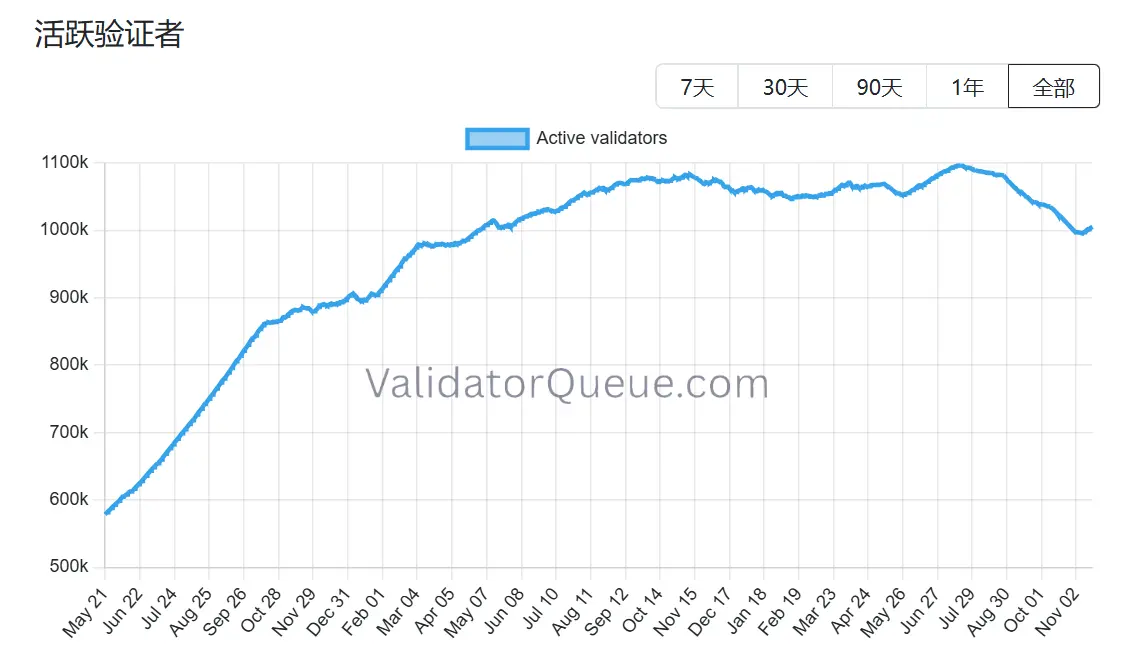

Аналогичная ситуация складывается и с Ethereum, особенно с учетом отступления стейкинга. По данным Beaconchain, ежедневное число активных валидаторов Ethereum снизилось примерно на 10 % с июля, достигнув минимума с апреля 2024 года. Это самое резкое падение с момента перехода сети с proof-of-work (PoW) на proof-of-stake (PoS) в сентябре 2022 года.

Снижение вызвано двумя факторами:

Во-первых, рост Ethereum в этом году вызвал рекордный выход валидаторов — операторы стейкинга спешили вывести средства и зафиксировать прибыль.

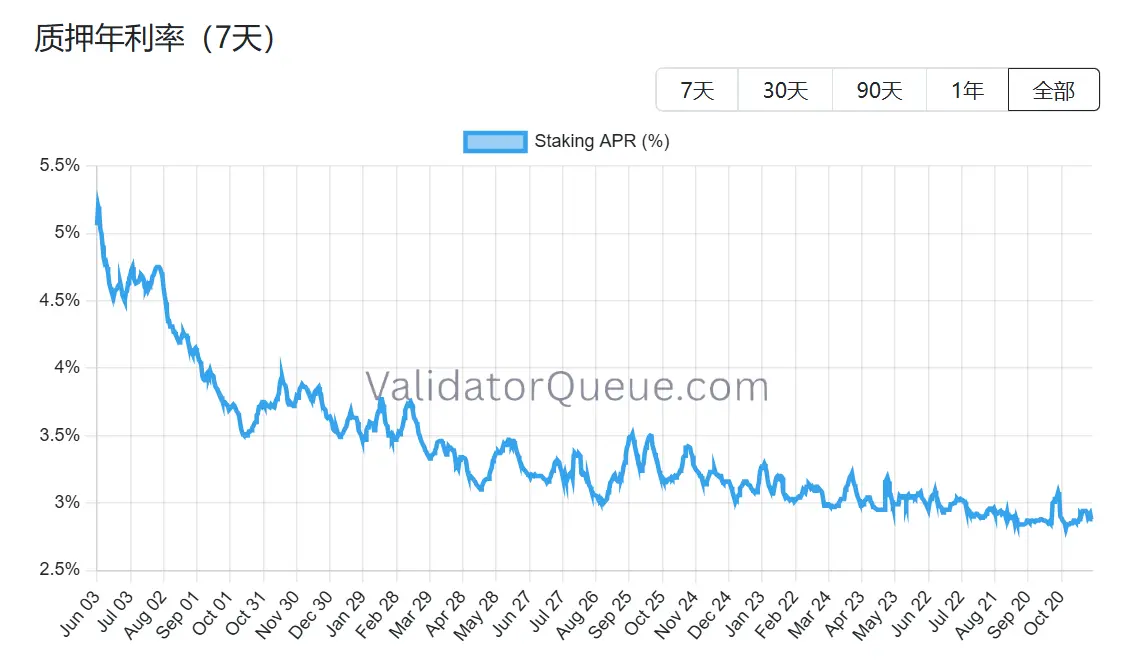

Во-вторых, снижение доходности стейкинга и рост стоимости займов сделали кредитный стейкинг нерентабельным. Текущая годовая доходность — около 2,9 % APR, что существенно ниже рекордных 8,6 % в мае 2023 года.

На фоне давления на все три основные канала спроса и ухода стейкинга Ethereum вступает в структурный тест поддержки цены. BitMine продолжает накапливать ETH, но практически ведет «одинокую борьбу». Если даже BitMine — последний оплот — прекратит покупки, рынок потеряет не только источник притока капитала, но и фундаментальную веру в историю Ethereum.

3. Недооценена ли BitMine?

После анализа движения капитала и ослабления спроса возникает основной вопрос: действительно ли история BitMine завершена? Текущее рыночное ценообразование явно не отражает всех структурных отличий компании.

В отличие от MicroStrategy, BitMine изначально выбрала другой подход. MicroStrategy активно использует конвертируемый долг и привилегированные акции для привлечения средств на вторичном рынке, с годовой процентной нагрузкой в сотни миллионов долларов и зависимостью прибыльности от одностороннего роста Bitcoin. BitMine, напротив, разводнила капитал через выпуск новых акций, но практически не имеет процентного долга. Ее ETH-портфель приносит $400–500 млн годового дохода от стейкинга — устойчивый денежный поток, гораздо менее зависимый от курса, чем долговые издержки Strategy.

Гораздо важнее — этот доход лишь начало. Как один из крупнейших институциональных держателей ETH в мире, BitMine может использовать застейканные ETH для рестейкинга (еще 1–2 % годовой доходности), управлять узловой инфраструктурой, фиксировать доход через токенизацию доходности (например, стабильные 3,5 %), а также выпускать институциональные структурированные ноты на ETH — все это недоступно для BTC-портфеля MicroStrategy.

Тем не менее, акции BitMine (BMNR) сейчас торгуются с дисконтом около 13 % к портфелю ETH. В DAT-секторе это не самый глубокий дисконт, но он явно ниже исторической медианы для сопоставимых активов. Медвежьи настроения усилили восприятие нереализованных убытков, скрывая подушку доходности и потенциал экосистемных опций.

Последние действия институциональных инвесторов указывают на то, что этот разрыв замечен. 6 ноября ARK Invest приобрела 215 000 акций ($8,06 млн), а JPMorgan на конец третьего квартала владел 1,97 млн акций. Это не случайная игра на «дне», а расчетная ставка на долгосрочный рост ETH-экосистемы. Если цена Ethereum стабилизируется или пойдет вверх, стабильная доходность BitMine может позволить ее mNAV восстановиться быстрее, чем у более закредитованных казначейских компаний.

Есть ли реальная недооценка? Ответ очевиден; вопрос лишь в том, когда рынок признает и «оплатит» премию дефицита. Текущий дисконт — одновременно риск и отправная точка для рыночных разногласий. Как отметил Том Ли, эта боль временная и не нарушит суперцикл ETH. Также она, вероятно, не ослабит ключевую роль BitMine в этом цикле.

Отказ от ответственности:

- Данная статья перепечатана с [ChainCatcher]; авторские права принадлежат первоисточнику [Zhou, ChainCatcher]. Если у вас есть возражения относительно перепечатки, обратитесь к команде Gate Learn, которая оперативно рассмотрит ваш запрос в соответствии с действующими процедурами.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Другие языковые версии этой статьи переведены командой Gate Learn. Если не указано Gate, вы не можете копировать, распространять или использовать перевод этой статьи.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году