Анализ рыночных настроений Ethereum и прогнозы перед скорым обновлением Fusaka

I. Введение

На этой неделе разработчики со всего мира собрались в Буэнос-Айресе на ежегодной конференции Ethereum для разработчиков. В декабре Ethereum ожидает крупное обновление под кодовым названием «Fusaka», которое увеличит пропускную способность данных в восемь раз, повысит безопасность сети и внедрит новые инструменты для разработчиков. Одновременно растущее участие институциональных инвесторов обеспечивает значительный приток капитала, а рынок реальных активов (RWA) становится новым драйвером роста для Ethereum.

Однако с начала октября на Ethereum сильно влияет макроэкономическая неопределённость, что привело к снижению его цены с максимума $4 900 и формированию нисходящего тренда. Внезапное событие «10·11 crash» стало «чёрным лебедем»: ETH остался подавленным и недавно торговался около $3 000 — снижение более чем на 30% от максимума. Капитал, который ранее поддерживал рост ETH, теперь сокращается: акции DAT Treasury Company резко упали, позиции перешли из прибыли в убыток, а некоторые акционеры начали распродажу. Глобальные спотовые ETF на ETH продолжают фиксировать чистый отток средств, а традиционные институциональные инвесторы занимают выжидательную позицию. Параллельно экосистема Ethereum замедляется: общий заблокированный объём средств (TVL) снизился более чем на 20% с октября, стейблкоины в сети неоднократно теряли привязку, а DeFi-протоколы терпят серию неудач.

В этой статье рассматривается динамика Ethereum за последние месяцы, проводится глубокий анализ бычьих и медвежьих факторов, а также даётся прогноз по перспективам Ethereum на конец года, следующий год и среднесрочный период. Цель — помочь частным инвесторам преодолеть неопределённость, понять ключевые тренды и принимать более рациональные решения в этот переломный момент.

II. Анализ недавних показателей Ethereum

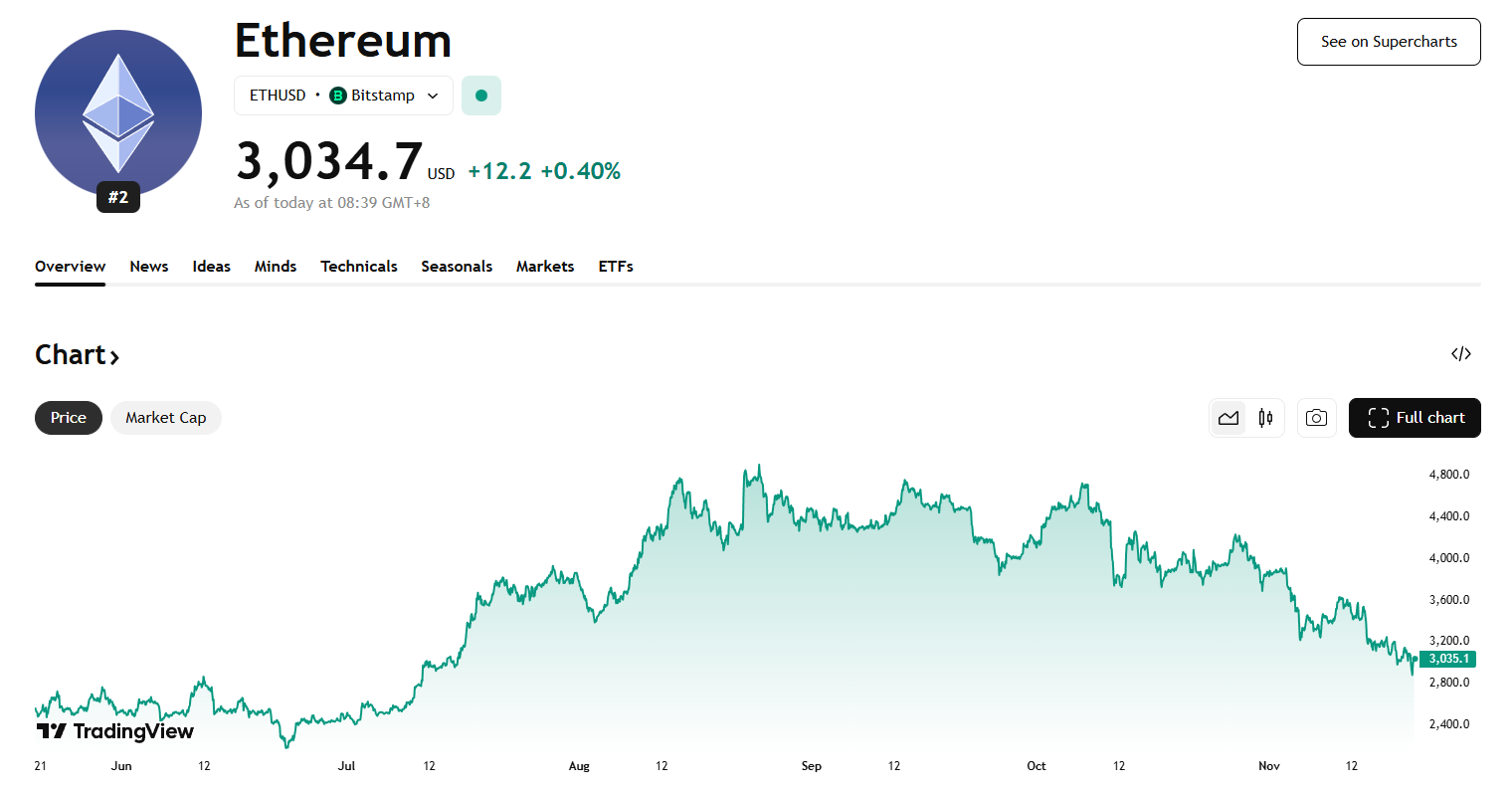

В третьем квартале цена Ethereum росла на фоне оптимизма, увеличившись примерно с $2 500 в конце июня до почти $4 950 в конце августа — годовой максимум. В октябре совокупные макроэкономические и внутренние риски вызвали резкую распродажу. 11 октября неожиданное повышение тарифов США на Китай спровоцировало глобальную распродажу рисковых активов, и криптовалюты резко упали. Цена Ethereum снизилась более чем на 20% до минимума около $3 380. Несмотря на частичное восстановление, ликвидность постепенно иссякала, а общий тренд оставался волатильным и нисходящим. В настоящее время ETH торгуется около $3 000, что более чем на 30% ниже августовского максимума.

Источник: https://www.tradingview.com/symbols/ETHUSD

- Макроэкономическое ужесточение: Коррекция обусловлена сокращением макроэкономической ликвидности и ростом ожиданий повышения ставок. В ноябре ФРС США заняла жёсткую позицию, снизив ожидания по снижению ставки в декабре и резко уменьшив склонность к риску. Рост крипторынка в третьем квартале поддерживали институциональные «новые деньги»: летом были запущены спотовые ETF на Ethereum, традиционные инвесторы активно входили на рынок, а ряд публичных компаний объявили о крупных покупках ETH, обеспечив мощную поддержку покупок. В октябре макроэкономическая неопределённость возросла, часть капитала ушла в доллар и казначейские облигации США, а приток новых средств на крипторынок быстро прекратился.

2. Отток капитала из ETF: По данным SoSoValue, на середину ноября общий объём ETH в спотовых ETF составляет около 6,34 млн ETH ($192,8 млрд), что соответствует 5,19% предложения ETH. В этом месяце потоки сменили направление с чистого притока на чистый отток, причём выводы значительно превышают новые инвестиции, а максимальный однодневный отток достиг $180 млн. Это резко контрастирует со стабильными притоками в июле и августе. Инвесторы ETF обычно ориентированы на долгосрочные вложения, поэтому несколько дней подряд чистых выкупов свидетельствуют об ослаблении спроса на ETH со стороны традиционных финансовых каналов. Их выход не только напрямую снижает давление покупок, но и усиливает краткосрочную волатильность.

Источник: https://sosovalue.com/assets/etf/us-eth-spot

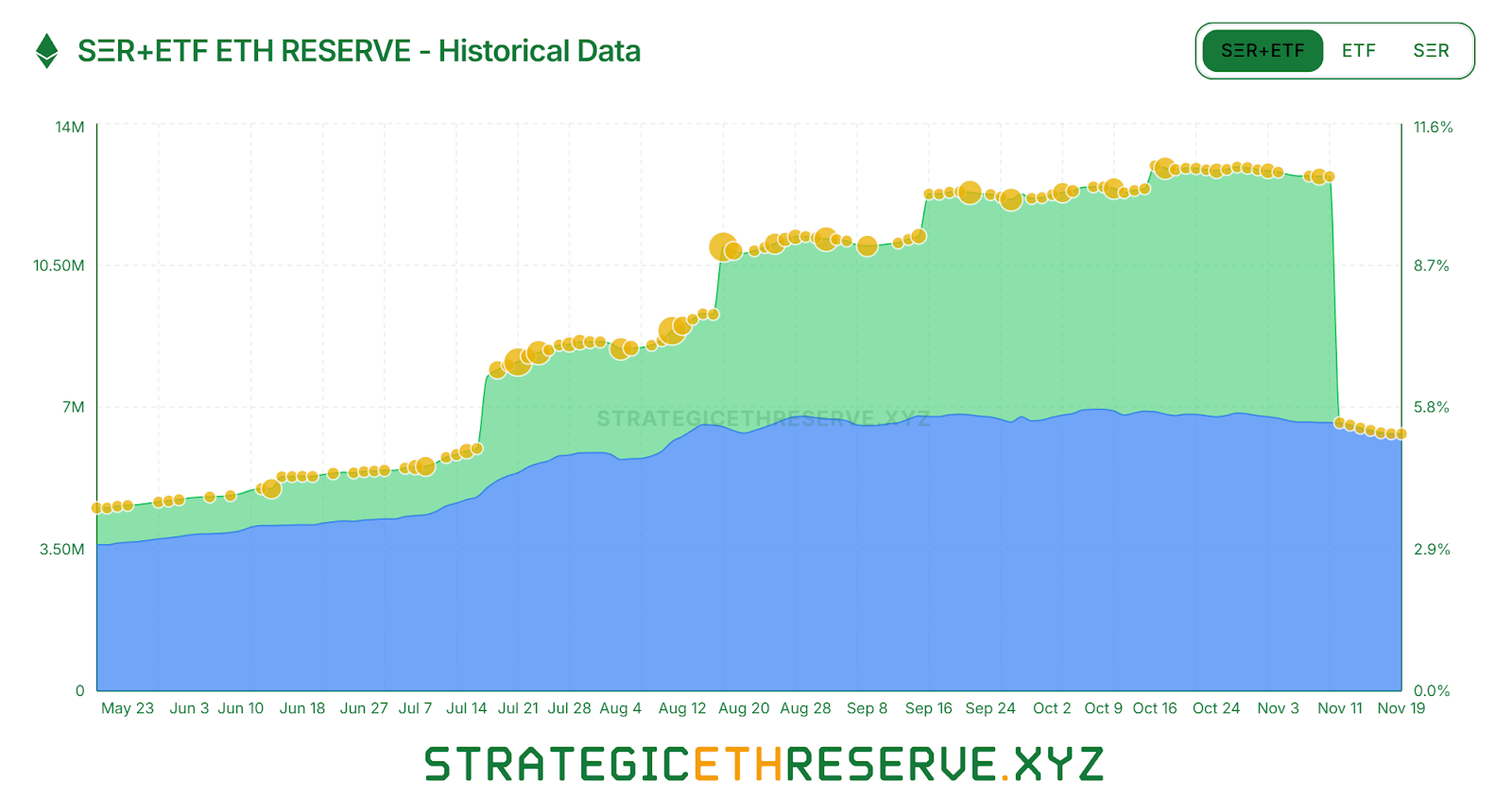

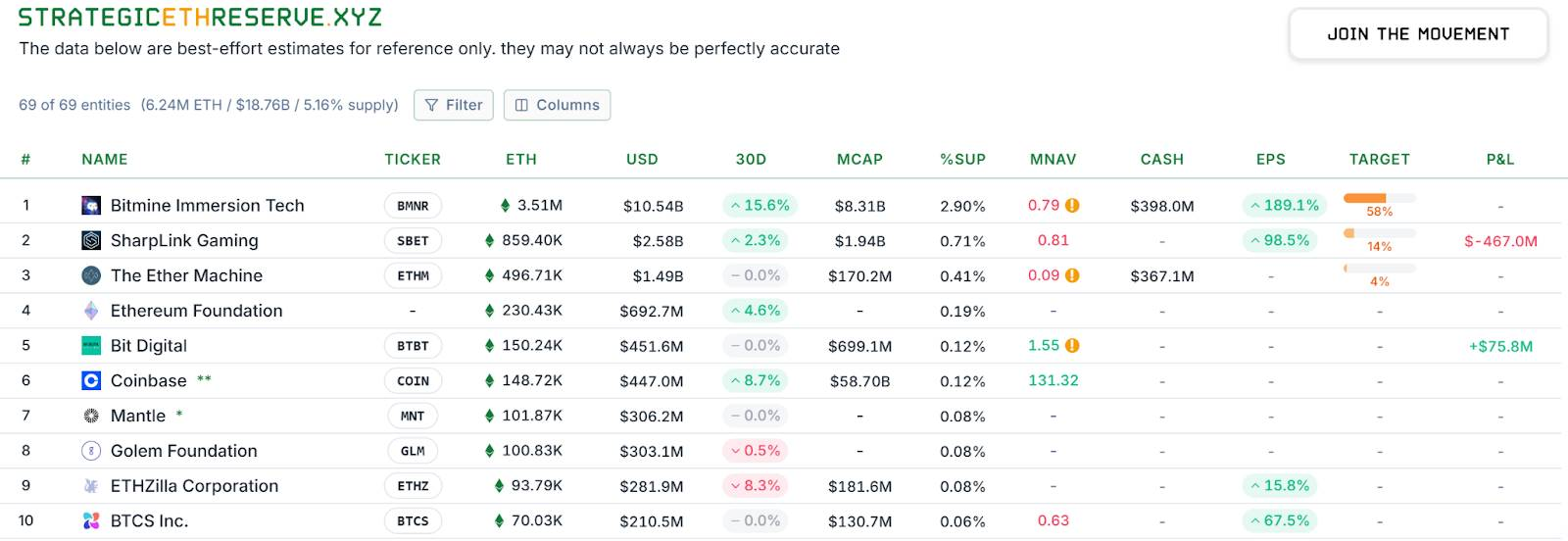

3. Замедление роста DAT: Внутри сектора также наметилось расхождение. К середине ноября стратегические резервы ETH у DAT составили около 6,24 млн ETH, что эквивалентно 5,15% предложения, а темпы накопления заметно снизились. Среди крупнейших держателей только BitMine продолжает активно покупать ETH, добавив ещё 67 000 ETH за последнюю неделю. SharpLink прекратил покупки с середины октября после приобретения 19 300 ETH по средней цене $3 609, сейчас находясь в зоне нереализованных убытков. Некоторые небольшие казначейские компании вынуждены продавать активы ради выживания, например, «ETHZilla» продала около 40 000 ETH в конце октября для обратного выкупа акций и сокращения дисконта. Казначейский сектор перешёл от массового расширения к поляризации: сильные компании едва поддерживают покупки, а более мелкие сталкиваются с дефицитом ликвидности и долговым давлением, вынуждены сокращать резервы и фиксировать убытки.

Источник: https://www.strategicethreserve.xyz/

4. Сокращение плечевого капитала и усиление давления продаж: На вторичном рынке быстрый уход кредитного капитала усилил давление продаж ETH. Во время октябрьского падения крупные держатели, такие как «Machi Big Brother», занимавшие длинные позиции, были ликвидированы, что вызвало панику и подорвало бычьи настроения. По данным Coinglass, открытый интерес по фьючерсам ETH с августа снизился почти на 50%, что свидетельствует о быстром снижении плечевого капитала, охлаждении спекуляций и ликвидности. Уходят не только быки с плечом, но и долгосрочные держатели ослабляют позиции. Glassnode сообщает, что долгосрочные держатели (более 155 дней) в последнее время ежедневно продают около 45 000 ETH ($140 млн) — максимальный уровень с 2021 года. Это говорит о фиксации прибыли старыми инвесторами. Всё это указывает на ослабление внутреннего бычьего импульса.

5. Снижение стейкинга Ethereum: По данным Beacon Chain, с июля число активных валидаторов Ethereum сократилось примерно на 10%, что стало первым существенным снижением с момента перехода на POS в 2022 году. Основные причины: рост цены ETH в первом полугодии побудил многих операторов узлов выйти из стейкинга и зафиксировать прибыль, в конце июля очередь на выход валидаторов резко выросла, а ежедневные выходы ETH достигли рекордных значений. Годовая доходность стейкинга снизилась до примерно 2,9%, а ставки по кредитам на блокчейне выросли, что сократило арбитражные возможности и ослабило поддержку цены ETH за счёт стейкинга.

Источник: https://beaconcha.in/

6. Турбулентность стейблкоинов и DeFi: Внутренние проблемы экосистемы Ethereum тоже проявились, что дополнительно подорвало доверие инвесторов. 11 октября USDe обрушился до $0,65 из-за сбоя арбитражного механизма кругового кредитования. Несмотря на быстрое восстановление до $1, это вызвало цепную реакцию. Вскоре новые рисковые события затронули сектор децентрализованных стейблкоинов: xUSD от Stream protocol потерял привязку из-за сбоя хедж-фонда, затем USDX упал до $0,38 в условиях кризиса ликвидности, возник риск выкупа 1:1; ещё один алгоритмический стейблкоин deUSD тоже потерял привязку. Все эти новые стейблкоины, ранее вызывавшие большой интерес, не выдержали экстремальных рыночных условий, что выявило хрупкость и непрозрачность моделей «дельта-нейтральных» стейблкоинов. Серия неудач стейблкоинов нанесла серьёзный удар по DeFi. С середины октября несколько протоколов кредитования и агрегирования доходности сообщили о невозвратных долгах и падении TVL: Morpho, чей USDC-вклад понёс убытки на 3,6% после обнуления пула стейблкоинов Elixir, что вынудило отказаться от стратегии; старый протокол кредитования Compound столкнулся с невозвратными долгами и риском ликвидации после краха некоторых стейблкоинов; Balancer подвергся атаке в конце октября, потеряв более $100 млн. Эти события вызвали устойчивый отток капитала из DeFi. К началу ноября TVL в сети Ethereum снизился с $97,5 млрд до примерно $69,5 млрд, что означает потерю более $30 млрд всего за месяц.

Источник: https://defillama.com/chain/

В целом, за последние два месяца Ethereum столкнулся с «двойным ударом»: ужесточением макроэкономических условий и одновременным давлением на три ключевых источника покупок (ETF, казначейские компании, капитал в сети), а также внутренними потрясениями в экосистеме стейблкоинов и безопасности. На фоне скептицизма и цена, и рыночная капитализация Ethereum находятся под давлением.

III. Медвежьи факторы: макроэкономические препятствия и потенциальные риски

Текущая волна медвежьих настроений вокруг Ethereum может продолжать оказывать давление на цену ETH и развитие экосистемы в краткосрочной и среднесрочной перспективе.

1. Макроэкономическое ужесточение и отток капитала

Главное препятствие — макроэкономическая среда. Крупнейшие центральные банки сохраняют осторожную политику ставок на фоне устойчивой инфляции, ожидания снижения ставки в декабре не оправдались, а преобладает сильная склонность к уходу от риска. Факторы, которые способствовали росту ETH в первом полугодии (подписки на ETF, покупки DAT, плечевые позиции в сети), теперь могут стать источником давления продаж. Если макроэкономическая ситуация останется неблагоприятной в течение следующих шести месяцев, больше институтов могут начать выкуп ETF или продавать акции казначейских компаний, косвенно сокращая резервы ETH и вызывая непрерывный отток. Модель казначейских компаний уязвима: BitMine и подобные компании торгуются с большим дисконтом, доверие акционеров слабо, а если финансирование прервётся или возникнет давление по выплатам, вынужденные продажи ETH — реальный риск. До тех пор, пока глобальная ликвидность не изменится, встречный ветер капитала будет продолжать давить на Ethereum.

2. Конкуренция и эффект отвлечения капитала

Другие публичные блокчейны, такие как Solana и BSC, отвлекают спекулятивный капитал. Рост кросс-чейн протоколов и приложений, таких как Plasma, Stable и Arc, также ослабил привлекательность Ethereum для проектов и пользователей. С ростом популярности модульных блокчейнов некоторые проекты строят собственные независимые rollup, минуя безопасность Ethereum. Даже внутри Layer 2 rollup конкурируют: Arbitrum и Optimism предлагают высокие бонусы и airdrop для привлечения пользователей, что может спровоцировать «войну L2». Успех Layer 2 не обязательно приводит к росту цены ETH и может размывать часть его ценности. Некоторые Layer 2 уже выпустили собственные токены для оплаты комиссий, что в долгосрочной перспективе может снизить спрос на ETH как gas. Пока ETH остаётся основным активом для расчётов, и краткосрочное влияние конкуренции ограничено, но долгосрочные риски заслуживают внимания.

3. Регуляторная и политическая неопределённость

Регуляторная среда остаётся значимым риском. Хотя председатель SEC Пол Аткинс заявил, что Ethereum не должен классифицироваться как ценная бумага, любое изменение позиции регулятора в будущем может поставить под угрозу статус Ethereum в части соответствия требованиям и снизить интерес институциональных инвесторов. Во всём мире продолжаются обсуждения регулирования DeFi, при этом децентрализованные стейблкоины и анонимные транзакции могут столкнуться с ужесточением или запретами. Такие изменения политики могут затормозить развитие экосистемы Ethereum. Например, если банки в некоторых странах запретят стейкинг или ограничат розничную торговлю криптовалютой, возможный приток капитала снизится. Европейский регламент MiCA предъявляет требования к выпуску стейблкоинов и DeFi-сервисам, увеличивая издержки на соответствие для проектов Ethereum.

4. Внутренние риски экосистемы и восстановление доверия

После недавних потрясений Ethereum сталкивается с дефицитом доверия, на восстановление которого потребуется время. Частые потери привязки стейблкоинов заставили пользователей DeFi осторожно относиться к высокодоходным продуктам. Сейчас рынок предпочитает консервативные стратегии, пользователи выбирают централизованные платформы или крупные стейблкоины, такие как USDT/USDC. Многие инновационные протоколы Ethereum столкнутся с нехваткой ликвидности и ограниченным ростом в ближайшее время. Повторяющиеся инциденты с безопасностью (взломы, ошибки) также подорвали доверие к приложениям Ethereum, и каждый крупный сбой или крах зачастую вызывает распродажи ETH и отток капитала. В ближайшей перспективе управление рисками станет ключевым фокусом для сообщества Ethereum, проекты, скорее всего, усилят резервы и страхование для восстановления доверия пользователей. Тем не менее, медвежья психология может сохраняться долго, и инвесторы обычно ждут позитивных триггеров — таких как рост цены или появление новых приложений — чтобы вернуться на рынок.

Ethereum находится в фазе затяжного дна, сталкиваясь с макроэкономическими препятствиями, отраслевой конкуренцией, регуляторным давлением и внутренними проблемами экосистемы — всё это может продолжать сдерживать динамику ETH в краткосрочной перспективе. Для преодоления этих неблагоприятных факторов потребуется время и значительные позитивные триггеры, и рынок может испытать дальнейшую волатильность и стресс.

IV. Бычьи факторы: импульс обновления и фундаментальная поддержка

Несмотря на недавние потрясения, фундаментальная позиция Ethereum как крупнейшей публичной блокчейн-экосистемы остаётся прочной. Эффект сети, техническая инфраструктура и ценностный консенсус демонстрируют устойчивость в долгосрочной перспективе.

1. Сетевые эффекты и устойчивость экосистемы

- Активная разработка и инновации: Ethereum лидирует по числу активных разработчиков и проектов, постоянно появляются новые приложения и стандарты. На DevConnect ключевые разработки привлекли внимание сообщества: Виталик вновь подчеркнул принципы «достоверной нейтральности и самостоятельного хранения» Ethereum; темами обсуждения стали абстракция аккаунтов и защита приватности.

- Рост экосистемы Layer 2: Несмотря на снижение TVL, сети Layer 2, такие как Arbitrum, Optimism и Base, сохраняют высокую активность пользователей и объём транзакций, что свидетельствует о стабильном спросе в условиях низких комиссий. После обновления Fusaka, по мере снижения затрат на публикацию данных, экономика rollup станет более устойчивой, привлекая больше пользователей и проектов на Layer 2 Ethereum и усиливая ценность основной сети.

- Безопасность и децентрализация сети Ethereum: Общий объём застейканных ETH в сети превышает 35 млн, что составляет около 20% предложения, обеспечивая надёжную безопасность POS. Несмотря на снижение числа валидаторов, новые институциональные операторы узлов восполняют этот разрыв. Ожидается, что всё больше традиционных институтов будут держать и стейкать ETH для стабильного дохода, формируя устойчивый пул ликвидности Ethereum.

- Сжигание комиссий поддерживает дефляцию ETH: Механизм сжигания комиссий EIP-1559 поддерживает дефляционный характер ETH, повышая эластичность цены и придавая ему свойства защиты от инфляции как цифровому активу.

Сильные сетевые эффекты Ethereum — разработчики, пользователи и капитал — а также развивающаяся экономическая модель формируют основу долгосрочного доверия инвесторов.

2. Крупные обновления и улучшения

- Обновление Fusaka расширяет возможности и снижает комиссии: Fusaka — самое масштабное попытка масштабирования Ethereum на сегодняшний день, запуск на основной сети запланирован на 4 декабря. Главное нововведение — технология PeerDAS, позволяющая каждому узлу хранить только одну восьмую всех данных транзакций, а остальное проверяется с помощью случайного отбора и реконструкции. Это резко снижает требования к хранилищу и пропускной способности узлов. Изменение может увеличить количество data blobs в блоке в восемь раз, значительно снизив стоимость транзакций rollup Layer 2. В целом Fusaka расширит объём данных и снизит gas, что напрямую выгодно Layer 2-сетям и их пользователям, таким как Arbitrum и Optimism.

- Другие ключевые улучшения: Помимо PeerDAS, обновление включает важные изменения: корректировку экономики blobs, усиление защиты от DoS-атак, новые инструменты для пользователей и разработчиков, нативную поддержку EIP-7951 для подписей на эллиптической кривой P-256 — для улучшения совместимости аппаратных кошельков и мобильных устройств, а также оптимизацию инструкции CLZ для контрактных алгоритмов.

В случае успеха Fusaka станет очередной вехой в реализации глобальных расчётных амбиций Ethereum — после объединения 2022 года и обновления Shanghai в 2023 году, заложив техническую основу для следующего цикла роста.

3. Новые тенденции приложений и ценностный консенсус

- Расширение on-chain-утилитарности: По мере улучшения производительности Ethereum и снижения комиссий ранее перспективные, но ограниченные по стоимости направления — такие как блокчейн-игры, социальные сети и финансирование цепочек поставок — могут получить новый импульс. Платформы, нуждающиеся в частых мелких транзакциях, будут чаще выбирать обновлённый Ethereum или его Layer 2 в качестве инфраструктуры.

- Продолжение инноваций в DeFi: Под руководством Sky (ранее MakerDAO) DeFi-протоколы внедряют комплаенс-активы, расширяют кредитование стейблкоинов, инвестиции в гособлигации и расчёты между протоколами через дочерние проекты, такие как Spark, Grove и Keel. Крупнейший DEX Uniswap недавно активировал функцию сбора комиссий, взимая 0,15% с некоторых пулов для пополнения казначейства, что означает переход к устойчивой модели прибыли и расширяет возможности управляющих токенов, косвенно оживляя сеть Ethereum. Кроме того, Aave планирует запуск V4 с кросс-чейн-функциями и улучшенным управлением рисками. По мере улучшения рынка более устойчивый и управляемый по рискам DeFi 2.0 может привлечь новую волну пользователей.

- Рост признания и более чёткая политика: Одобрение ETF в США, розничные торги в Гонконге и высокий спрос на стейблкоины в развивающихся странах открывают новые возможности роста для Ethereum. Особенно в странах с высокой инфляцией, таких как Аргентина и Турция, приложения на Ethereum для стейблкоинов и платежей становятся ключевыми инструментами защиты от инфляции и трансграничных переводов, демонстрируя реальную ценность и укрепляя глобальный консенсус по ETH.

Несмотря на краткосрочные сложности, долгосрочная ценность Ethereum сохраняется, а его ключевая роль в глобальном блокчейн-пространстве остаётся неизменной. Эти бычьи факторы могут не привести к немедленному развороту рынка, но, подобно семенам под снегом, способны быстро прорасти при улучшении условий.

V. Прогноз и заключение

На основании приведённого анализа предлагаем следующий прогноз по будущей траектории Ethereum:

Краткосрочно (до конца года): Ethereum, вероятно, сохранит слабую, боковую динамику, демонстрируя признаки формирования дна, но маловероятно, что произойдёт сильный отскок. Позитивный эффект от обновления Fusaka уже заложен в цену, поэтому сам по себе он не способен изменить тренд. Однако, с учётом снижения ETH более чем на 30% от максимума, техническая перепроданность и давление по закрытию коротких позиций растут, поэтому дальнейшее глубокое падение до конца года ограничено. Если не возникнет новых крупных макро-негативов (например, неожиданного повышения ставки), доверие инвесторов может немного восстановиться, и ETH сможет медленно подняться выше $3 500 для консолидации. Следует учитывать, что ликвидность в конце года ограничена, а любой отскок без достаточного объёма будет слабым, при этом $3 500 станет ключевым уровнем сопротивления.

Среднесрочно (весь 2024 год — первое полугодие 2025 года): Ожидается, что в первом полугодии 2024 года Ethereum пройдёт фазу формирования дна и накопления, с возможным укреплением во втором полугодии. В частности, в первом квартале 2024 года может продолжиться консолидация, а налоговые продажи и ребалансировка портфелей институтов в конце года могут вызвать волатильность в январе. Однако к середине года может наметиться перелом: если снижение инфляции приведёт к снижению ставки ФРС и улучшению глобальной ликвидности, рисковые активы, включая ETH, могут отскочить. В сочетании с ростом аппетита к риску на фоне промежуточных выборов в США ETH может начать новый восходящий тренд, поднявшись в диапазон $4 500–$5 000.

Долгосрочно (вторая половина 2025 года и далее): В перспективе Ethereum, вероятно, достигнет новых максимумов в следующем полном бычьем цикле, укрепив свою роль «глобального слоя расчёта стоимости». С второй половины 2025 года по 2026 год при сохранении мягких макроэкономических условий и ускорении внедрения блокчейна ETH может достичь диапазона $6 000–$8 000. Такой прогноз основан на двух ключевых моментах: во-первых, после Fusaka последующие обновления — Verkle trees, PBS proposals и полноценный шардинг — будут постоянно улучшать производительность и снижать издержки, привлекая новые приложения и пользователей, что поднимет ценность. Во-вторых, сетевые эффекты Ethereum ускоряются — больше пользователей привлекает больше разработчиков, что ведёт к росту активов и приложений, формируя положительный цикл. В долгосрочной перспективе Ethereum может стать базовой сетью для триллионов долларов экономической активности, а спрос на ETH (оплата gas, обеспечение, хранение стоимости) превысит текущие ожидания. Кроме того, доходная природа ETH делает его особенно привлекательным для институтов; по мере развития регулирования крупные пенсионные и суверенные фонды могут начать выделять средства на ETH, как на недвижимость и акции, что привлечёт масштабный капитал и поднимет ETH к новым центрам стоимости.

Заключение: Как краеугольный камень криптомира, Ethereum пережил множество бычьих и медвежьих циклов, становясь сильнее после каждого, несмотря на скептицизм. Борьба бычьих и медвежьих факторов рано или поздно разрешится, и время играет на стороне технологии и ценности. После обновления и прохождения рыночных испытаний обновлённый Ethereum снова может выйти на первый план в ближайшие годы, достигнув новых рубежей.

О нас

Hotcoin Research — ключевое исследовательское подразделение Hotcoin Exchange, преобразующее профессиональный анализ в практические инсайты для инвесторов. Через «Еженедельные обзоры» и «Глубокие отчёты» мы анализируем рыночные тренды; наша эксклюзивная рубрика «Hotcoin Select» (двойной отбор AI + эксперты) помогает выявлять перспективные активы и минимизировать издержки проб и ошибок. Каждую неделю наши исследователи проводят прямые эфиры, обсуждая актуальные темы и прогнозы рынка вместе с вами. Мы уверены, что вдумчивые рекомендации и профессиональная поддержка помогут большему числу инвесторов успешно проходить рыночные циклы и находить возможности в Web3.

Предупреждение о рисках

Рынок криптовалют крайне волатилен, а инвестиции сопряжены с рисками. Настоятельно рекомендуем инвесторам тщательно оценивать риски и инвестировать в рамках строгой системы риск-менеджмента для сохранения капитала.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [TechFlow], авторские права принадлежат первоначальному автору [Hotcoin Research]. Если у вас есть претензии к перепечатке, пожалуйста, обратитесь в команду Gate Learn, и мы оперативно рассмотрим их согласно нашим процедурам.

- Отказ от ответственности: мнения и взгляды, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указан Gate как источник, переводные материалы не подлежат копированию, распространению или плагиату.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Лучшие криптовалютные лотерейные платформы на 2024 год

Как сделать ставку на ETH?

Руководство по переключению сети в MetaMask

Что такое обернутый Ethereum (WETH)?