От высокой доходности до потенциального коллапса: статья, разбирающая механизмы стимулирования USDe

С 2024 года рынок стейблкоинов претерпевает масштабные преобразования, обусловленные структурными инновациями. После продолжительного периода доминирования стейблкоинов с фиатным обеспечением, таких как USDT и USDC, компания Ethena Labs представила USDe — синтетический стейблкоин без фиатной поддержки, стремительно набравший капитализацию (на пике — выше $8 млрд) и завоевавший репутацию «высокодоходного доллара» в DeFi.

Недавняя кампания Liquid Leverage по стекингу — совместная инициатива Ethena и Aave — вызвала широкий резонанс на рынке: годовая доходность близка к 50%, и, хотя на первый взгляд инициатива напоминает классическую программу стимулов, она также свидетельствует о глубоких структурных вызовах ликвидности, с которыми сталкивается модель USDe в периоды роста ETH.

В статье представлен подробный анализ данной программы стимулов: дан краткий обзор USDe, sUSDe и ключевых платформ; далее рассматриваются системные вызовы через призму структуры доходности, поведения пользователей и потоков капитала. Завершается обзор сравнением с кейсами вроде GHO для оценки устойчивости этих механизмов к экстремальным рыночным условиям.

1. Обзор USDe и sUSDe: синтетические стейблкоины на базе криптонативных технологий

USDe, выпущенный Ethena Labs в 2024 году, представляет собой синтетический стейблкоин, изначально ориентированный на минимизацию зависимости от традиционного банковского сектора и фиатной эмиссии. Текущий объем в обращении превышает $8 млрд. В отличие от USDT или USDC, чья стабильность обеспечивается фиатными резервами, курс USDe поддерживается ончейн-залогом — главным образом в виде ETH и его ликвидных стекинговых деривативов, таких как stETH и WBETH.

Источник: Coingecko

Базовая архитектура USDe — «дельта-нейтральная»: протокол формирует длинные позиции в ETH и связанных активах, одновременно хеджируя их путем открытия равных по объему коротких позиций по ETH с помощью бессрочных деривативных контрактов на централизованных биржах. Такая схема позволяет протоколу поддерживать практически нулевую чистую рыночную экспозицию, что стабилизирует цену около $1.

sUSDe — токен, который пользователь получает при размещении USDe в стекинге через протокол. Его доходность автоматически компаундируется и поступает из двух ключевых источников: дохода по ставкам финансирования бессрочных контрактов по ETH и доходности от стекинга базовых залоговых активов. Такой подход обеспечивает стейблкоину генерацию дохода при сохранении стабильности курса.

2. Обзор Aave и Merkl: кредитование и управление стимулами

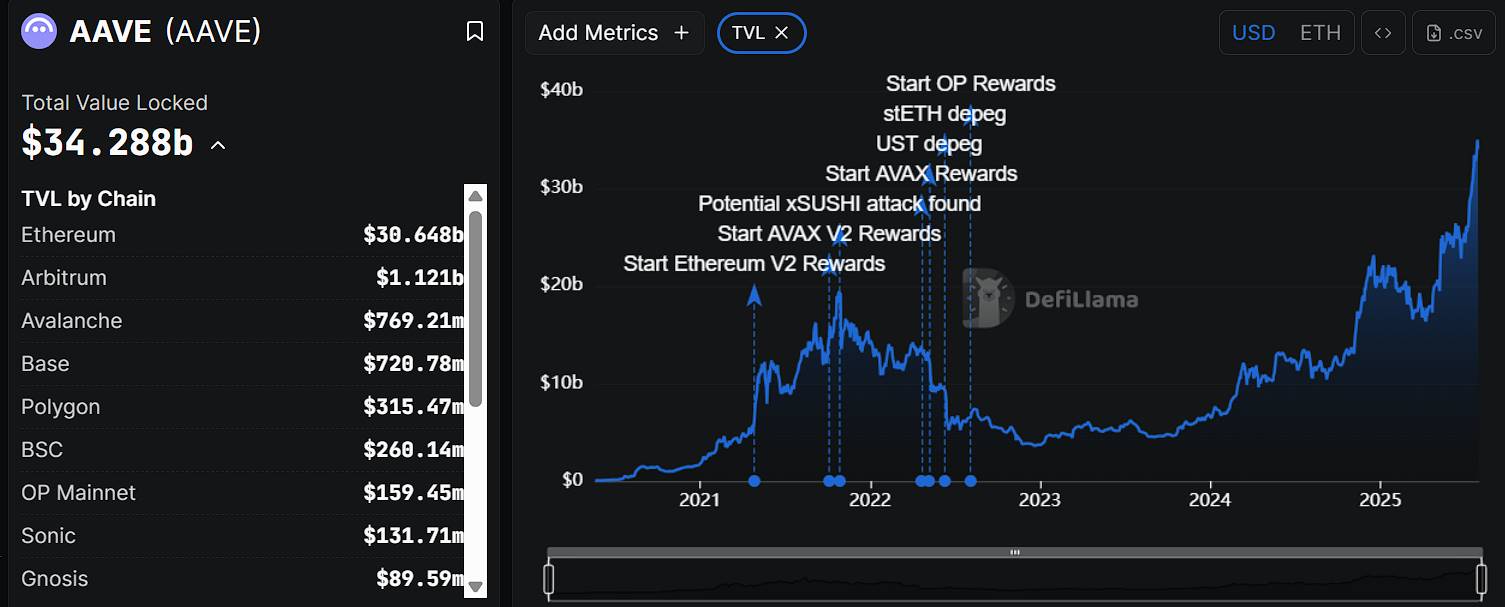

Aave — один из наиболее авторитетных и массово используемых децентрализованных кредитных протоколов на Ethereum, основанный в 2017 году. Инновации в области flash loan и гибкой модели ставок способствовали раннему росту DeFi-кредитования. Пользователи могут размещать криптоактивы для получения доходности или брать займы под залог, полностью без посредников. В настоящее время TVL Aave составляет около $34 млрд (почти 90% — в основной сети Ethereum), а рыночная капитализация токена AAVE — примерно $4,2 млрд (31-е место по CoinMarketCap).

Источник: DeFiLlama

Merkl, разработанный Angle Protocol, — ончейн-платформа по распределению стимулов, созданная для DeFi-протоколов, которым нужны программируемые, условные инструменты вознаграждения. Протокол позволяет задавать параметры (тип актива, срок хранения, предоставление ликвидности) и точно направлять стимулы на целевые группы, автоматизируя их эффективное распределение. Merkl обслужил уже свыше 150 проектов, распределив более $200 млн вознаграждений в таких сетях, как Ethereum, Arbitrum и Optimism.

В рамках текущей кампании Ethena-Aave по стимулам для USDe платформа Aave отвечает за кредитный рынок, настройку параметров и подбор залога, а Merkl реализует логику вознаграждений и их ончейн-дистрибуцию.

Кроме этой кампании, Aave и Merkl регулярно сотрудничают по целому ряду проектов, наиболее заметный из которых — совместное устранение последствий депега GHO.

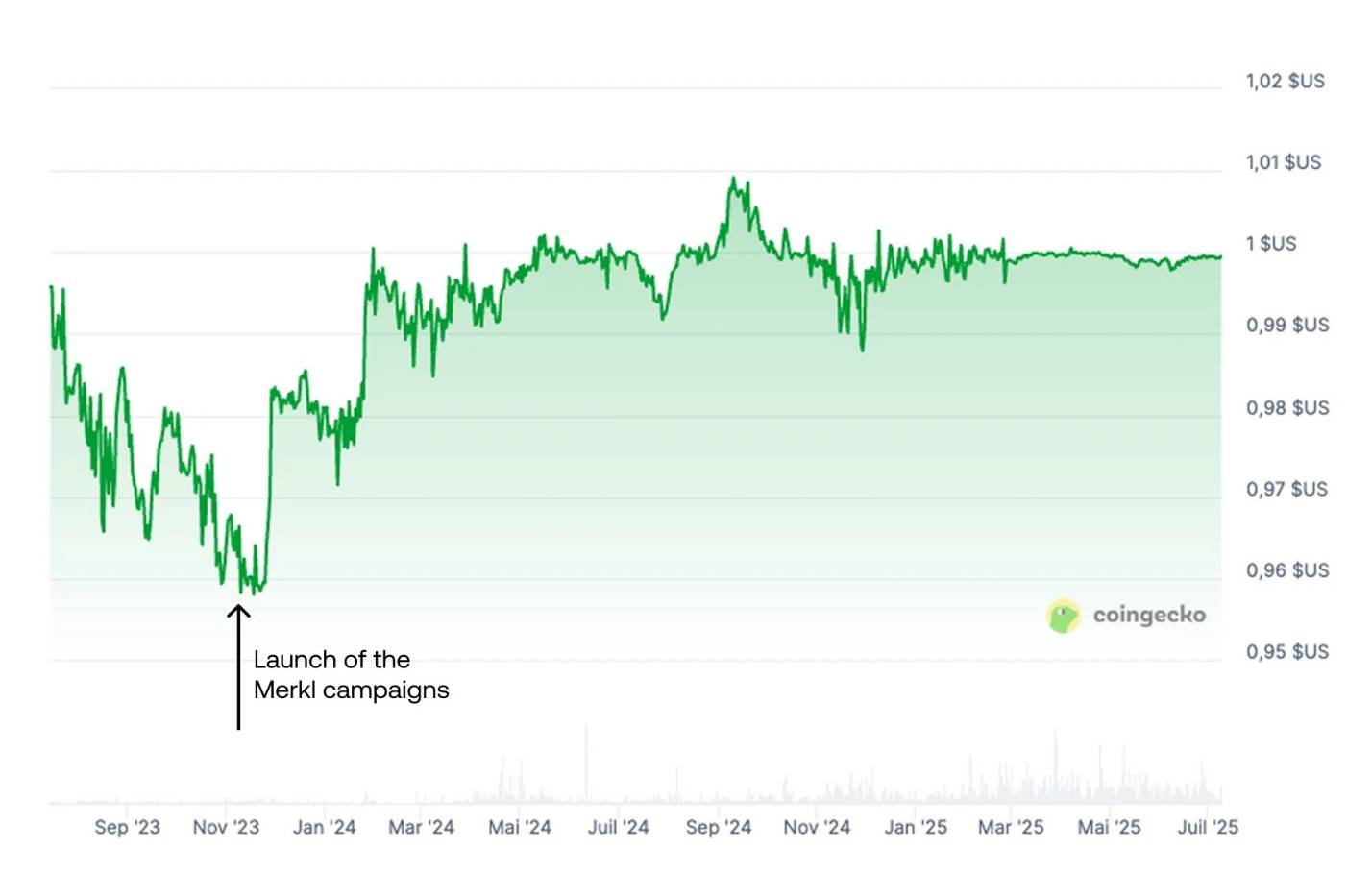

GHO — стейблкоин Aave с избыточным обеспечением, который выпускается под залог ETH, AAVE или иных активов. На старте, из-за ограниченного спроса и низкой ликвидности, курс GHO быстро ушёл ниже паритета — он торговался в диапазоне $0,94–$0,99.

Для восстановления курса были запущены стимулы на пары GHO/USDC и GHO/USDT в Uniswap V3: награды получали маркет-мейкеры, концентрирующие ликвидность вблизи $1 по принципу «максимум ликвидности ближе к $1». Это обеспечило торговую глубину в нужной зоне, создав своего рода «ончейн-стену стабильности». Механизм оказался эффективен — цена GHO в итоге стабилизировалась у $1.

Этот кейс демонстрирует стабилизационную роль Merkl: программируемые стимулы обеспечивают высокую ликвидность в ключевых ценовых диапазонах. Пока поступают вознаграждения, структура рынка устойчива, но если стимулы прекратятся или провайдеры массово уйдут, ценовая поддержка может исчезнуть.

3. Как формируется доходность 50% APY

29 июля 2025 года Ethena Labs официально запустила модуль Liquid Leverage на платформе Aave. Для участия пользователю нужно внести sUSDe и USDe в соотношении 1:1 — это формирует комбинированную позицию, дающую доступ к дополнительным стимулам.

Пользователь получает доход из трёх источников:

- Утверждённые Merkl стимулы в USDe (сейчас ~12% годовых);

- Протокольная доходность по sUSDe, формируемая из дохода по дельта-нейтральному финансированию и стекингу USDe;

- Базовая депозитная доходность Aave, зависящая от текущего спроса и загрузки пула.

Порядок участия следующий:

- Приобрести USDe через официальный сайт Ethena (ethena.fi) либо на децентрализованных биржах, например, Uniswap;

- Разместить (стейкать) USDe в протоколе Ethena для получения sUSDe;

- Внести равные суммы USDe и sUSDe в Aave (1:1);

- Включить опцию использования как залога в интерфейсе Aave;

- После подтверждения участия Merkl автоматически определяет адреса и распределяет вознаграждения по расписанию;

Источник: официальный Twitter

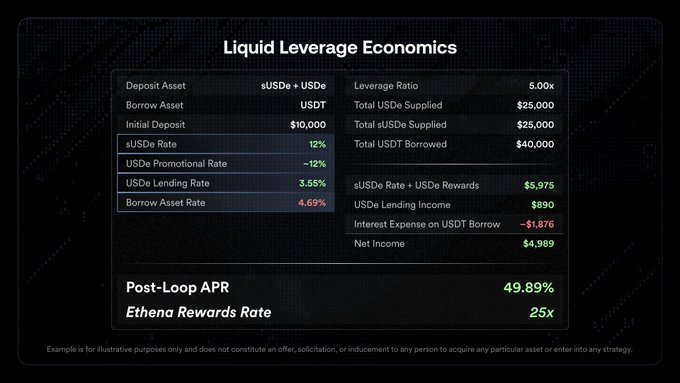

Пример расчёта по официальным данным:

Вводные: $10 000 — основной депозит, кредитное плечо 5x, заём $40 000, залог — по $25 000 в USDe и sUSDe.

Структура плеча:

Стратегия реализуется по принципу: «заём → депозит → повтор». Задействованы собственные средства, затем заёмные средства вновь вносятся попарно (USDe + sUSDe), и цикл повторяется. При плече 5x итоговая экспозиция достигает $50 000, что максимизирует потенциальные стимулы и базовую доходность.

4. USDe и GHO: есть ли у них общие структурные проблемы?

Несмотря на то что оба стейблкоина выпускаются под залог криптоактивов, их механики существенно различаются. USDe использует дельта-нейтральную стратегию хеджирования, благодаря чему его цена всегда была близка к $1 и он не сталкивался с просадкой курса, как GHO ($0,94) или зависимостью ликвидности от стимулов. Однако модель USDe также не свободна от рисков: рыночная волатильность либо прекращение выплат по стимулам могут выявить уязвимости, сродни тем, что возникли у GHO.

Основные риски заключаются в двух моментах:

- Отрицательные ставки финансирования — риск падения либо инверсии доходности

sUSDe обеспечивает доход благодаря LST (стекингу ETH и аналогов) и положительным ставкам финансирования по коротким позициям по ETH на централизованных платформах. В бычьем тренде лонги платят шортам, доход положителен. Если рынок развернётся, доминируют шорты, ставки финансирования уходят в минус — протоколу придётся платить за хедж, доходность резко упадёт или станет отрицательной. Фонд страхования Ethena выступает буфером, но его объём не гарантирует защиту при длительном отрицательном тренде. - Окончание стимулов — исчезновение 12% промо-доходности

Сейчас временная программа Liquid Leverage на Aave добавляет пользователям 12% годовых в USDe. После завершения кампания доходность снизится до базовой (дельта-нейтральная стратегия + доход LST + депозит Aave), возможно — до 15–20%. При большом плече (например, 5x) ставка заёмных средств в USDT (текущий уровень — 4,69%) дополнительно сужает чистую доходность. В худшем случае (негативное финансирование, рост ставок) итоговый доход может исчезнуть или даже стать отрицательным.

Если комбинируются завершение стимулов, спад ETH и негативные ставки финансирования, дельта-нейтральная модель USDe окажется под сильным давлением. Доходность sUSDe может обнулиться или стать отрицательной, а массовые выходы пользователей приведут к отклонению курса USDe. Это и есть ключевой системный риск архитектуры Ethena и причина текущей агрессивной политики по стимулам.

5. Рост ETH = автоматическая системная стабильность?

Стабильность USDe основана на стекинге ETH и хеджировании через деривативы, а это значит, что в период роста ETH пул капитала испытывает давление на отток. При новых максимумах ETH пользователи часто досрочно выкупают стекинговые активы — фиксируют прибыль либо ищут более выгодные стратегии. Это запускает цепную реакцию: «рост ETH → отток LST → сокращение объема USDe».

По данным DeFiLlama, в июне 2025 года совокупный TVL USDe и sUSDe снизился на фоне резкого роста ETH без сопутствующего роста APY. Это разительно отличается от предыдущего буллрана (конец 2024 года), когда TVL снижался постепенно, а массового досрочного выхода не наблюдалось.

В текущем цикле и TVL, и доходность падают одновременно — это указывает на рост опасений пользователей по поводу устойчивости доходности sUSDe. Волатильность и изменения ставок финансирования быстро раскрывают уязвимости дельта-нейтральной модели, и пользователи реагируют на опережение. Это не только сдерживает рост USDe, но также усиливает риски его сжатия в периоды ралли ETH.

Заключение

Итак, заявленные 50% годовых — не фундаментальная доходность протокола, а продукт наложения нескольких внешних стимулов (аирдроп Merkl и программа с Aave). При сохранении высоких цен на ETH, прекращении выплат стимулов или уходе ставок финансирования в минус дельта-нейтральная модель USDe оказывается под давлением, доходность sUSDe быстро падает до нуля или становится отрицательной, а паритет курса деградирует.

Последние данные показывают: при росте ETH объем TVL по USDe и sUSDe снижается, а доходность (APY) этому не следует. Такая динамика (оттоки на фоне роста цены) говорит о том, что рынок заранее закладывает риски. Как и в случае кризиса паритета GHO, устойчивость USDe и sUSDe теперь во многом зависит от постоянных субсидий.

Будущее USDe как «третьей опоры» экосистемы стейблкоинов зависит от того, дадут ли нынешние стимулы протоколу время для структурных изменений.

Оговорка:

- Эта статья перепечатана с сайта [TechFlow]. Все авторские права принадлежат автору [Trendverse Lab]. По вопросам перепечатки обращайтесь в команду Gate Learn.

- Отказ от ответственности: мнения и оценки автора носят исключительно информативный характер и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Если Gate явно не указан как источник, воспроизведение или распространение переведенных материалов запрещено без разрешения.

Пригласить больше голосов

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?