Рынок на распутье

Краткий обзор

- Bitcoin по-прежнему торгуется в “ценовом разрыве” $110 000–$116 000 после коррекции с августовского абсолютного максимума. Отскок от $107 000 поддерживали покупки на снижении, однако дальнейший рост ограничивается давлением со стороны краткосрочных держателей.

- Фиксация прибыли инвесторами с горизонтом 3–6 месяцев и реализация убытков участниками, купившими на вершине, создают встречный поток. Для устойчивого ралли необходимо закрепление выше $114 000 — это восстановит доверие и обеспечит приток свежего капитала.

- Ончейн ликвидность сохраняет позитив, но демонстрирует нисходящую динамику. В то же время притоки в биржевые фонды (ETF) замедлились до ±500 BTC в сутки, что ослабляет интерес со стороны институциональных инвесторов из традиционных финансов (TradFi), ранее поддерживавших рост в марте и декабре 2024 года.

- На фоне снижения спотового спроса драйвером выступают деривативы. Базис фьючерсов и объемы стабилизировались, а открытый интерес по опционам увеличивается, что обозначает более сбалансированную и управляемую по рискам структуру рынка.

- Рынок находится на ключевой развилке: возврат выше $114 000 способен дать новый импульс, а пробой ниже $108 000 открывает дорогу к следующей зоне поддержки в районе $93 000.

Все графики выпуска доступны на дашборде The Week On-chain.

Фаза консолидации

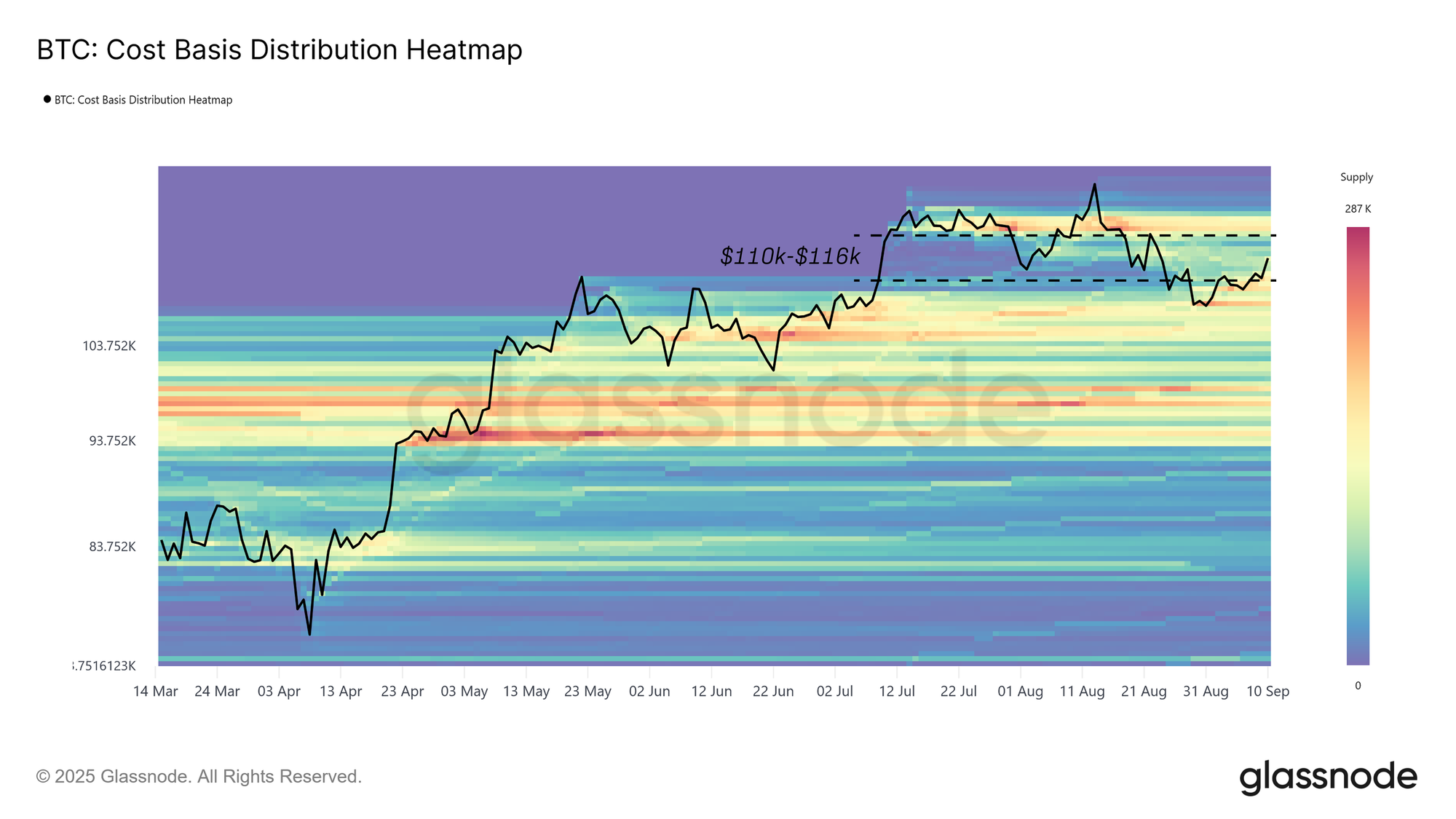

После обновления исторического максимума в середине августа рыночный импульс постепенно угасал, возвращая Bitcoin ниже себестоимости последних покупателей и в “ценовой разрыв” $110 000–$116 000. С тех пор цена колеблется в этом диапазоне — происходит последовательное заполнение уровня за счёт перераспределения предложения. Сейчас основной вопрос: свидетельствует ли это о здоровой консолидации или это лишь первый шаг более глубокой коррекции.

Как отражено на распределении себестоимости (Cost Basis Distribution, карта распределения по себестоимости), показывающем структуру закупок по уровням цен, отскок от $108 000 обеспечивался заметным ончейн-спросом — формацией “покупки на снижении”, стабилизировавшей рынок.

В отчёте анализируется динамика продаж и рыночного импульса как по ончейн, так и по оффчейн метрикам, чтобы выявить ключевые факторы, способные вывести Bitcoin из текущего диапазона.

Анализ кластеров предложения

Вначале определим актуальные кластеры себестоимости вокруг текущей цены — эти уровни формируют актуальную ценовую динамику.

Согласно карте распределения по себестоимости (CBD heatmap), сегодня поведение рынка определяют три когорты инвесторов:

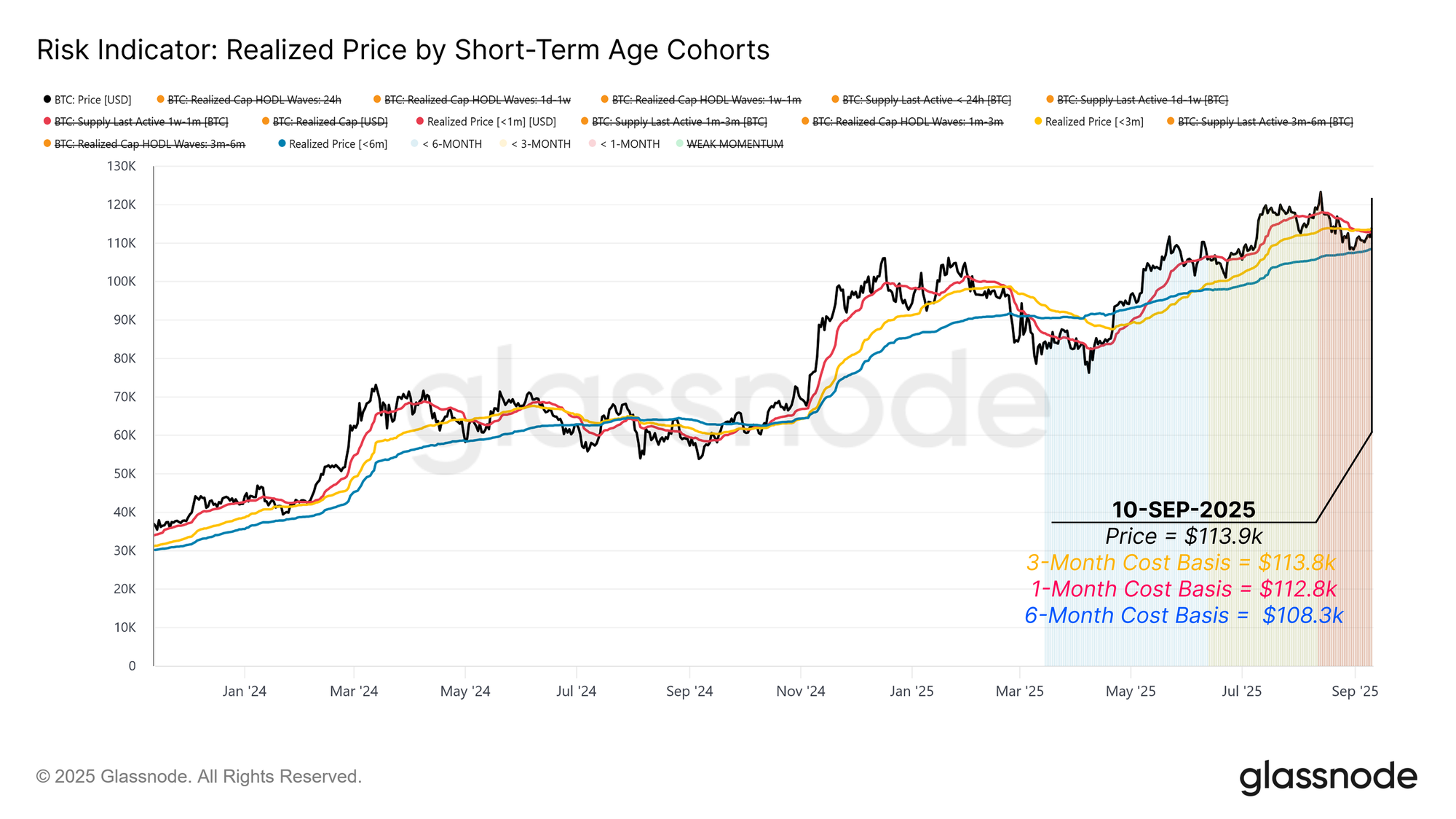

- Покупатели на вершине за последние три месяца (базис около $113 800);

- Покупатели на снижении в последний месяц (около $112 800);

- Краткосрочные держатели (до 6 месяцев) — около $108 300.

Эти отметки определяют рамки торгового диапазона. Возврат выше $113 800 возвращает прибыль для “пиковых” покупателей и подстёгивает бычий импульс. Пробой $108 300 ведет к убыткам у краткосрочных держателей, что может спровоцировать новые продажи и открыть путь к нижней границе следующего крупного кластера — $93 000.

Движения опытных держателей: фиксация прибыли

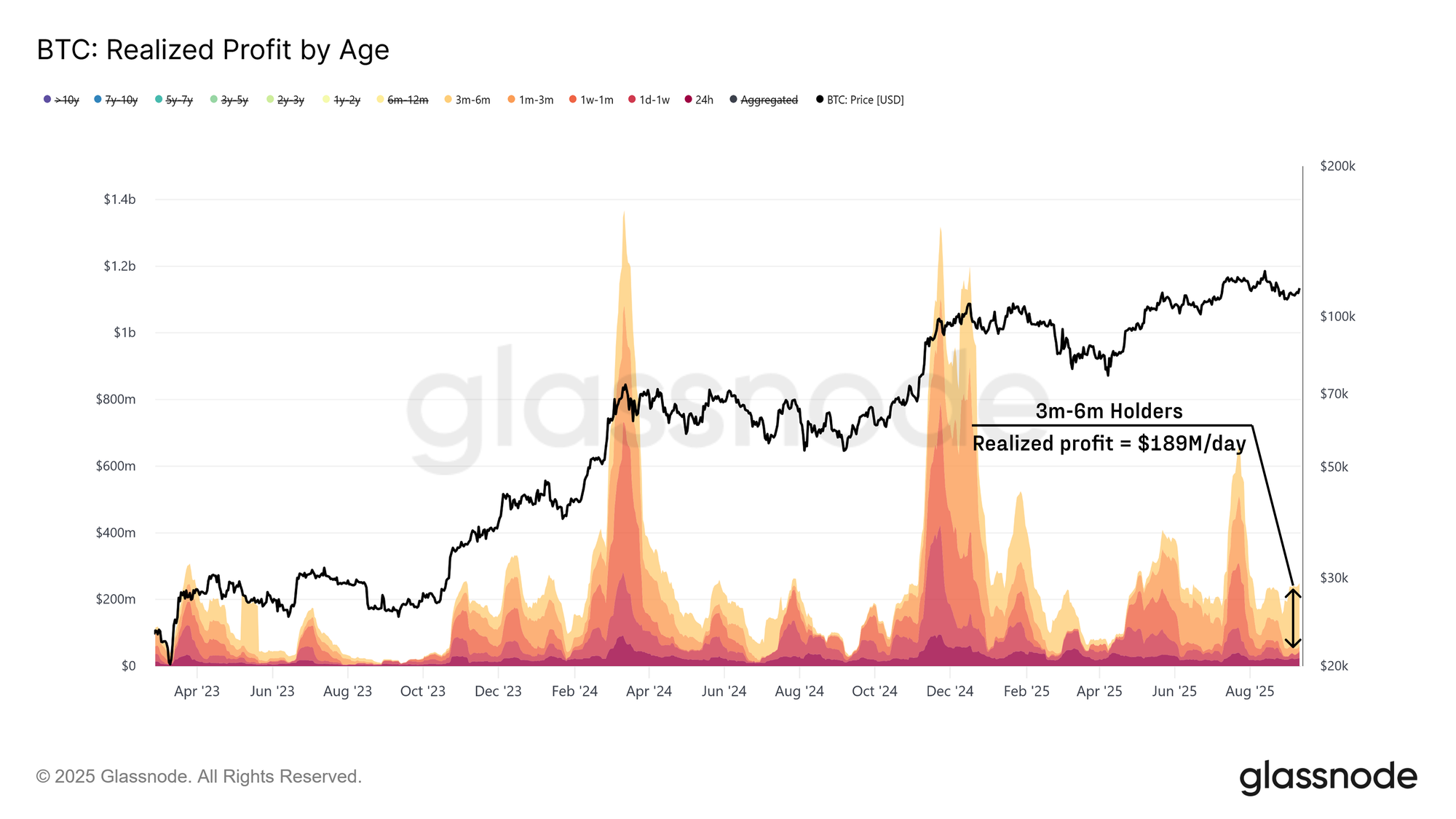

Определив ключевые кластеры предложения, далее рассмотрим поведение держателей во время роста с $108 000 до $114 000.

Основное давящее предложение исходило из продаж опытных краткосрочных держателей. Группа 3–6 месяцев ежедневно фиксировала в среднем $189 млн (скользящая средняя за 14 дней) — это примерно 79% прибыли всех краткосрочных участников. Речь идет о тех, кто заходил во время коррекции (февраль—май) и использовал возврат для выхода, что стало заметным встречным ветром для роста.

Покупатели на вершине: фиксация убытков

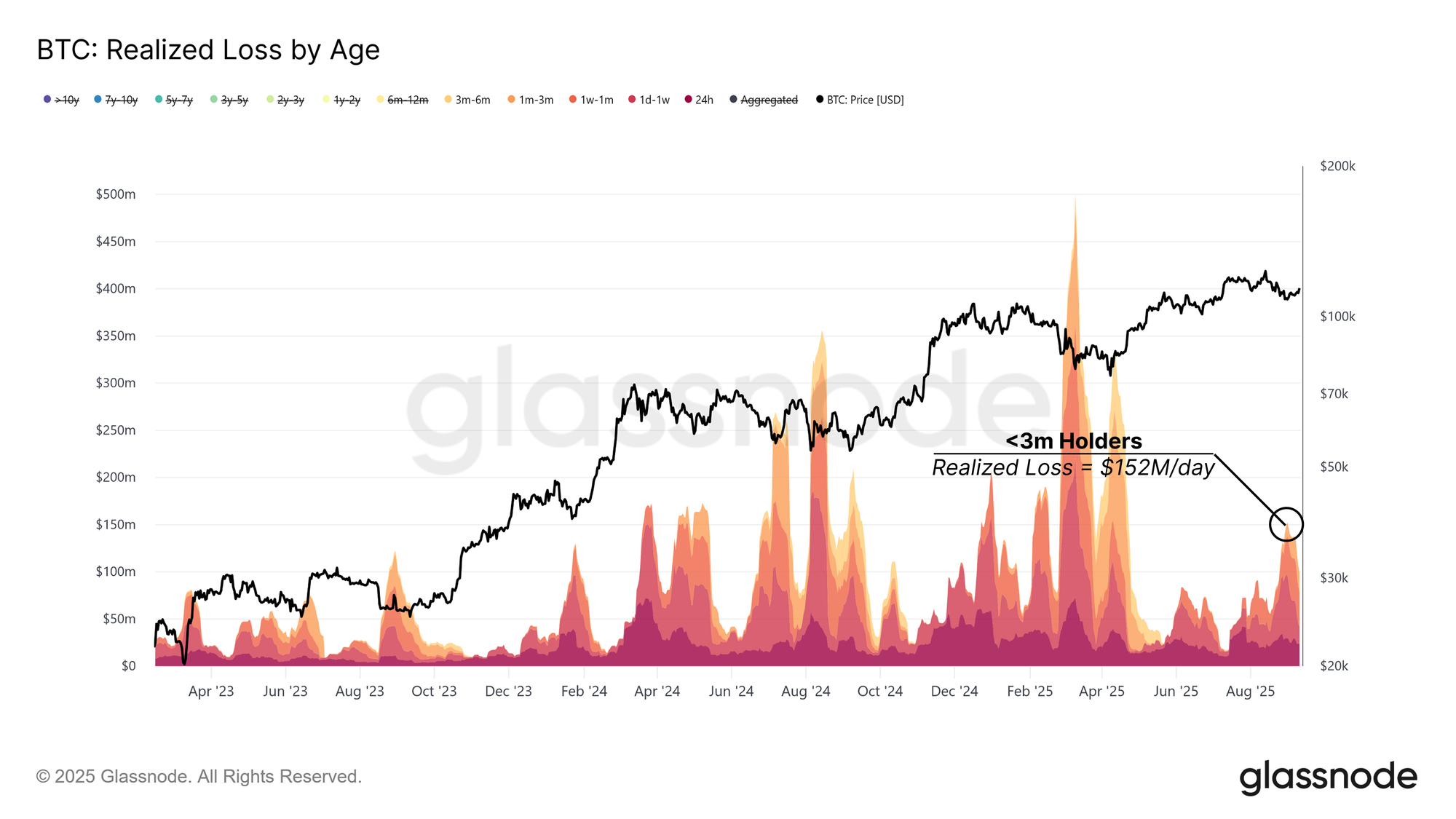

К давлению со стороны опытных держателей добавилась реализация убытков теми, кто купил на самом верху.

Группа купивших за последние 3 месяца фиксировала убытки до $152 млн в сутки (скользящая средняя за 14 дней). Это повторяет паттерн массовых распродаж — как в апреле 2024, так и в январе 2025 года.

Для обновления фазы роста рынок должен будет поглотить эти продажи. Признаком восстановления станет закрепление цен выше $114 000, что вновь вернет уверенность и приток капитала.

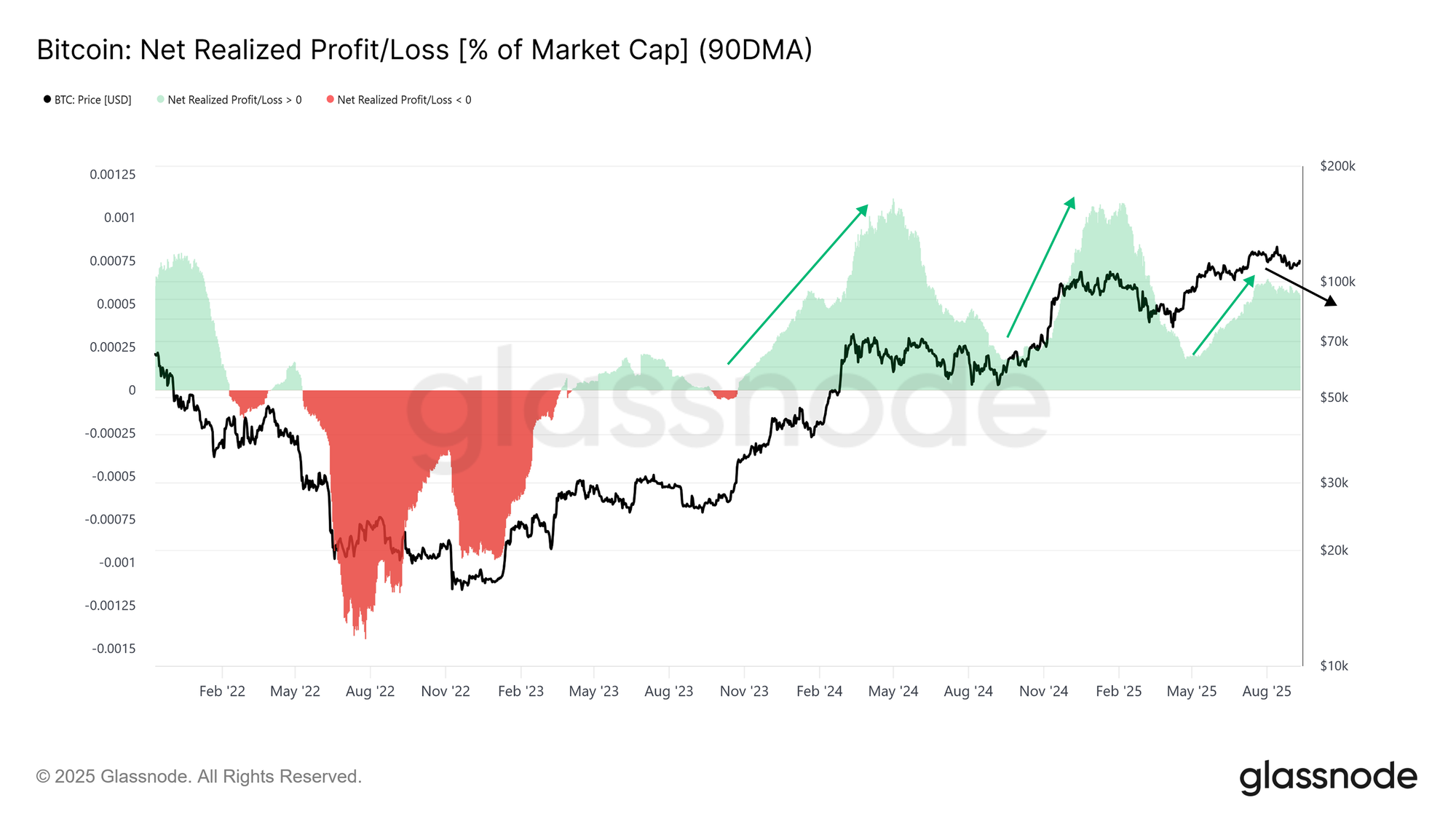

Ликвидность и поглощение продаж

В условиях активной фиксации прибыли и убытков важно оценить, способна ли свежая ликвидность поглотить давление со стороны продавцов.

Net Realized Profit как доля капитализации — ключевая метрика: за август она достигала 0,065% (скользящая средняя за 90 дней), после чего пошла вниз. Хотя этот показатель снизился относительно пика, он остается высоким и говорит о сохранении поддержки за счёт притоков капитала.

Пока цена выше $108 000, ликвидность создает позитивный фон. Глубокий пробой вниз может исчерпать эту поддержку и остановить восстановление.

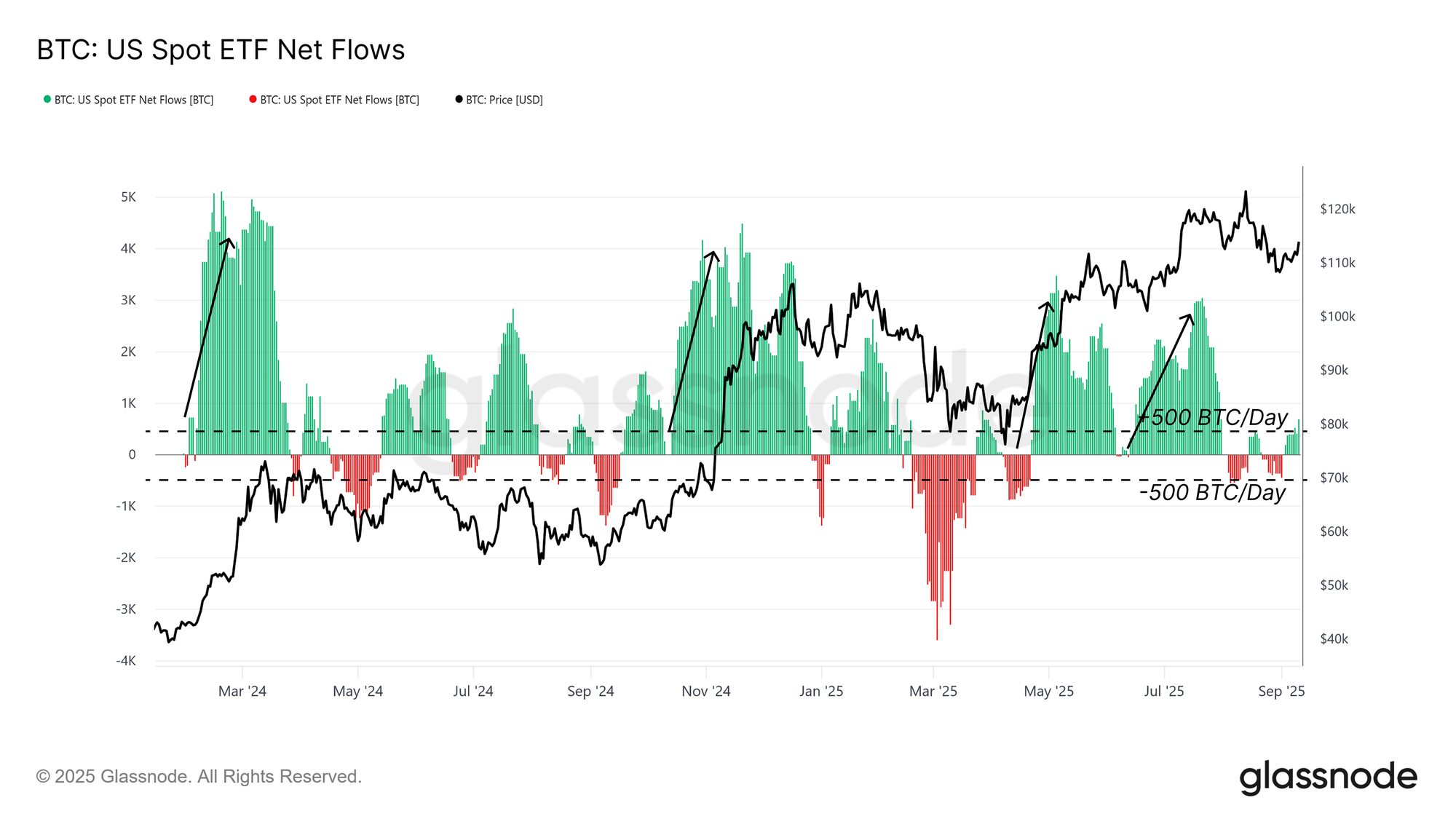

Снижение активности TradFi

Внешние притоки через биржевые фонды (ETF) — отдельный важный фактор цикла.

С начала августа чистый приток в американские спотовые ETF резко снизился, сейчас держась на уровне ±500 BTC/сутки (скользящая средняя за 14 дней). Это значительно ниже темпов весны и лета, и указывает на ослабление активности со стороны инвесторов из традиционных финансов (TradFi). Учитывая фундаментальную роль ETF в бычьем тренде, потеря их импульса делает рыночную конструкцию более уязвимой.

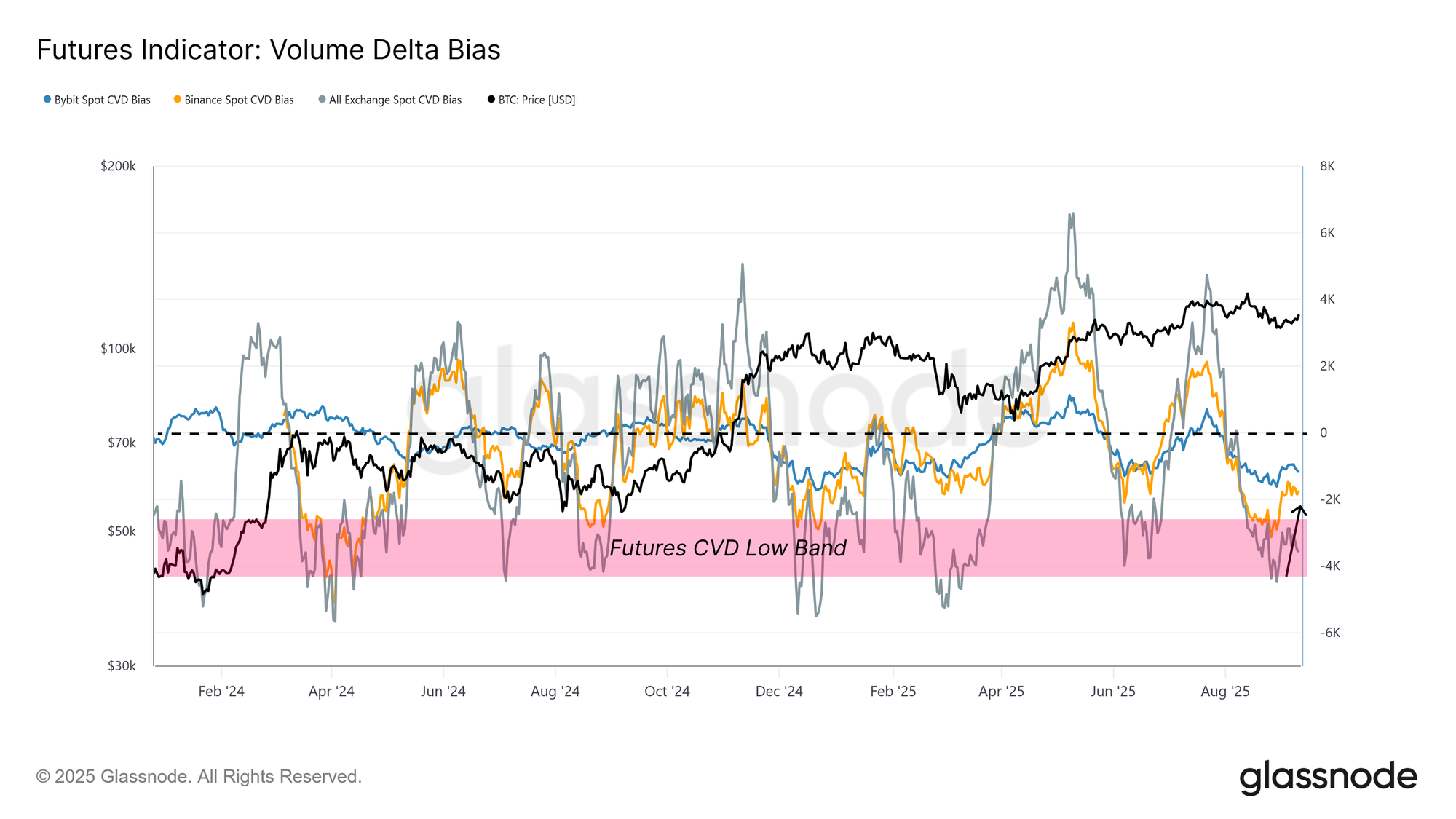

Деривативы выходят на первый план

На фоне снижения ликвидности в споте и падения интереса к ETF фокус смещается к рынку деривативов — именно он формирует настрой в условиях вялого спота.

Показатель смещения дельты объема (Volume Delta Bias — отклонение кумулятивной дельты объема от медианы за 90 дней) вернулся к росту на отскоке с $108 000, сигнализируя об ослаблении давления продавцов на крупнейших площадках (Binance, Bybit). Это указывает, что именно фьючерсные трейдеры взяли на себя основной объем коротких продаж.

Дальнейшее поведение деривативного рынка определит сценарии в условиях пониженной ликвидности на споте.

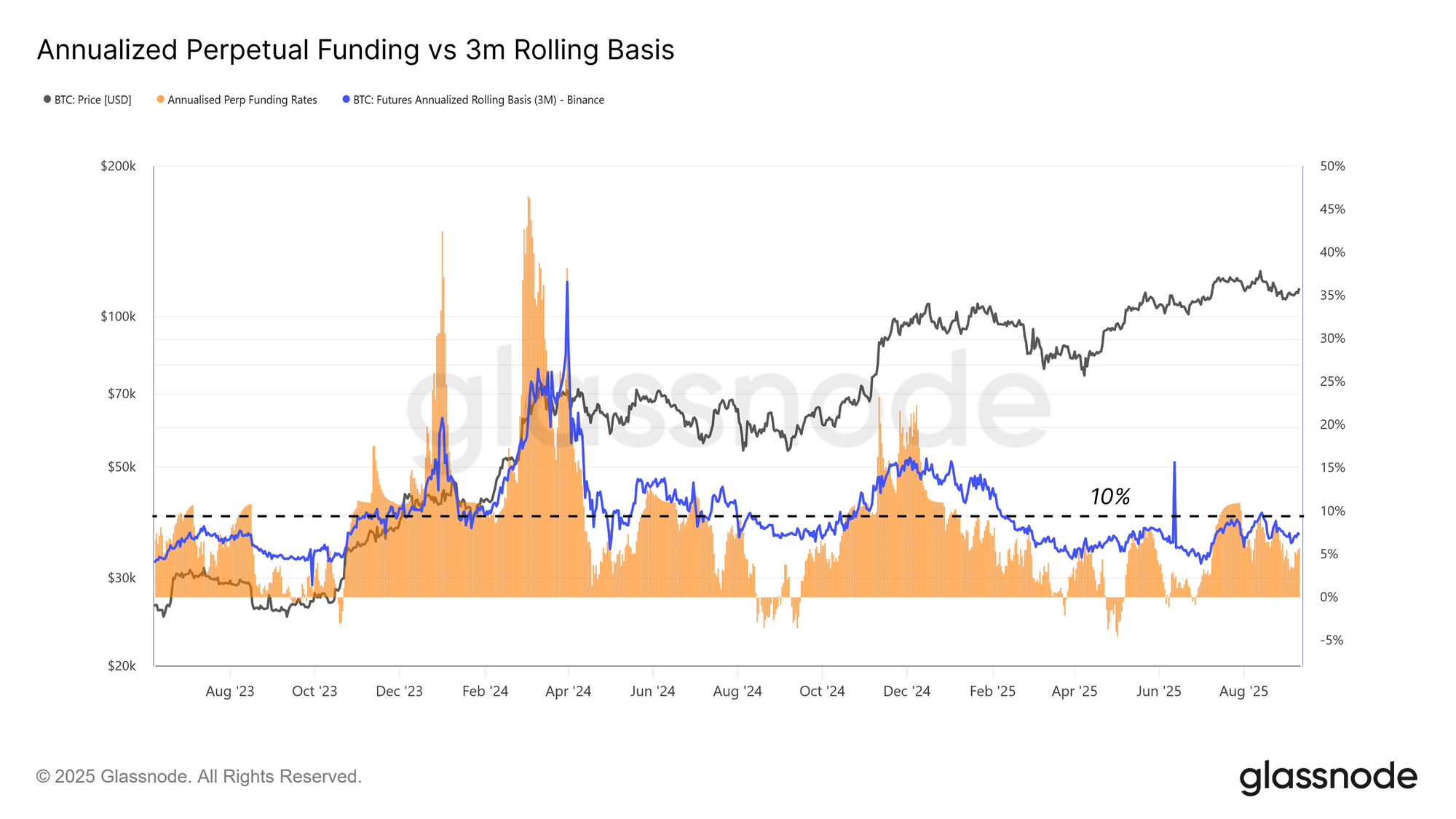

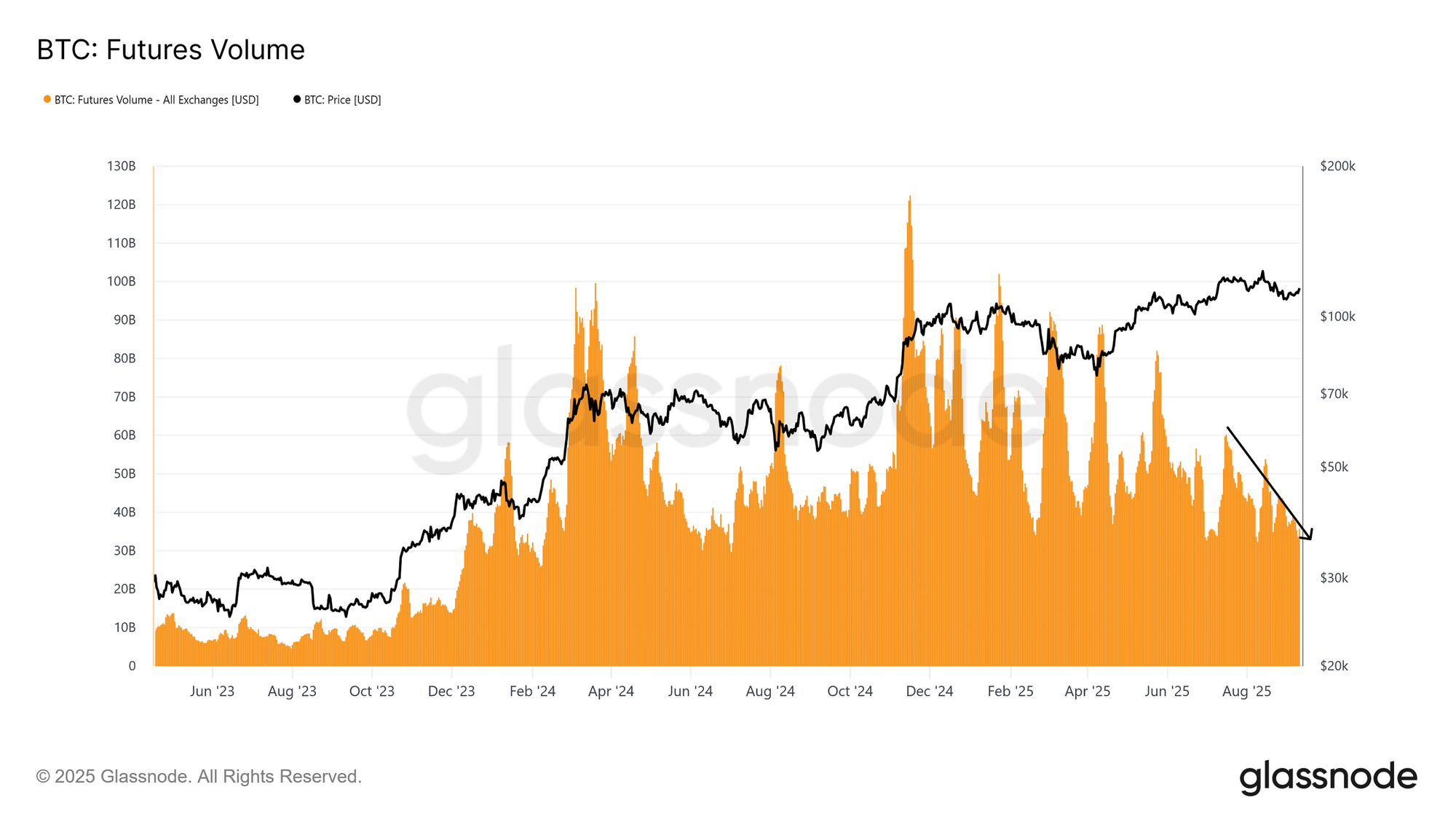

Сбалансированный фьючерсный рынок

Глубокий анализ фьючерсов указывает на сбалансированную рыночную структуру — без признаков перегрева.

Годовой базис трехмесячных фьючерсов стабильно ниже 10% даже при более высокой цене, что говорит о стабильном спросе на кредитное плечо, но без переоценки и рисков массовых ликвидаций. Подобная структура ближе к накоплению, а не к спекулятивному пузырю.

Объемы бессрочных фьючерсов также низки — поведение типично для “затишья” после фазы эйфории. В отсутствие всплесков использования плеча рынок развивает структуру, устойчивую к резким коррекциям и перегреву.

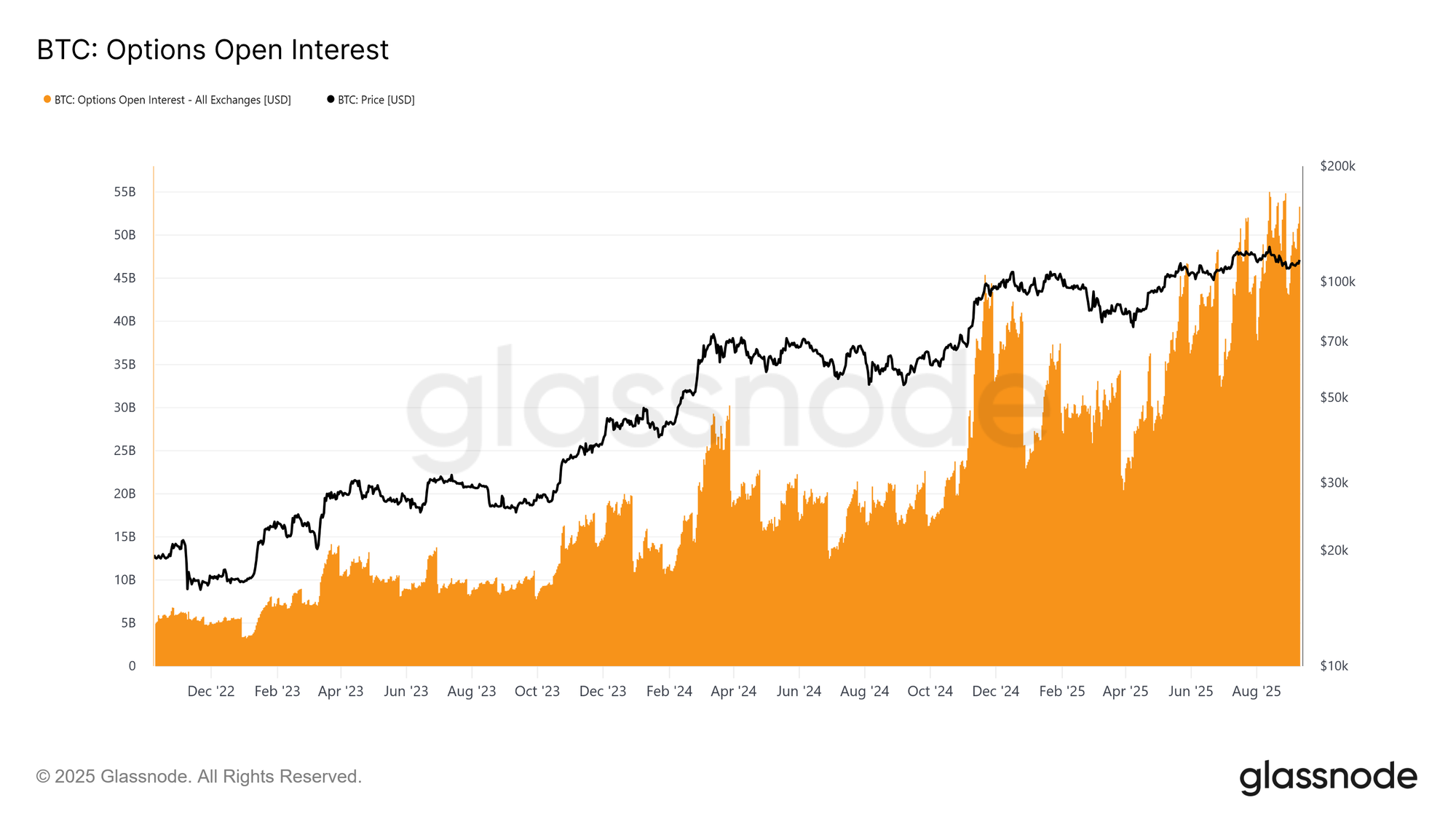

Опционы: приоритет управления риском

Опционный рынок показывает, как участники управляют общим риском и позицией.

Открытый интерес по опционам на Bitcoin достиг исторических максимумов, что отражает растущую роль этого инструмента. На фоне доступности ETF многие институты используют защитные пут-опционы, продажу покрытых колл-опционов или стратегии с ограниченным риском.

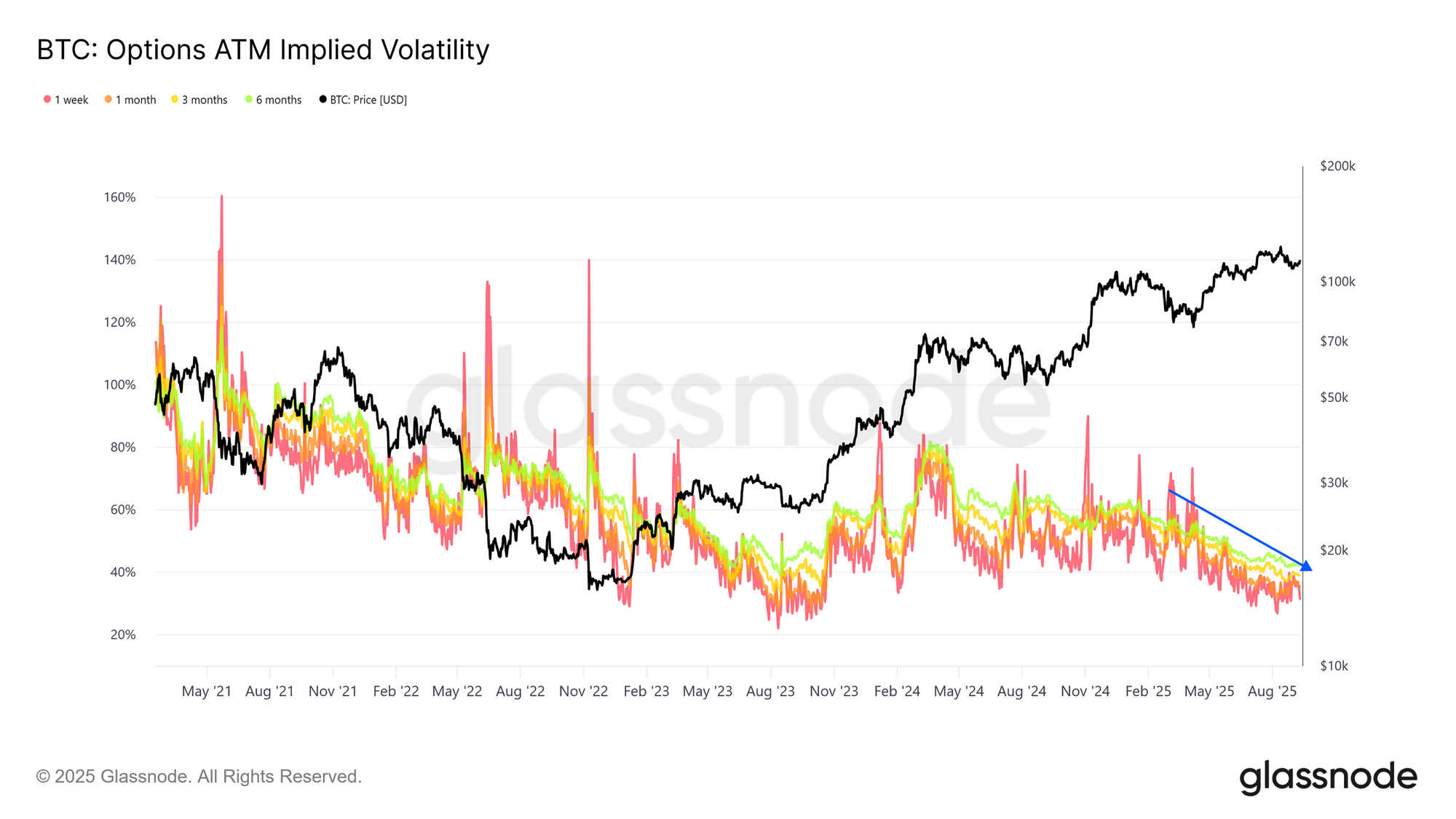

Подразумеваемая волатильность падает, что сигнализирует о зрелости и ликвидности рынка. Продажа волатильности — стандартная стратегия в традиционных финансах — формирует устойчивое снижение подразумеваемой волатильности, делая движение цены более стабильным по сравнению с ранними циклами.

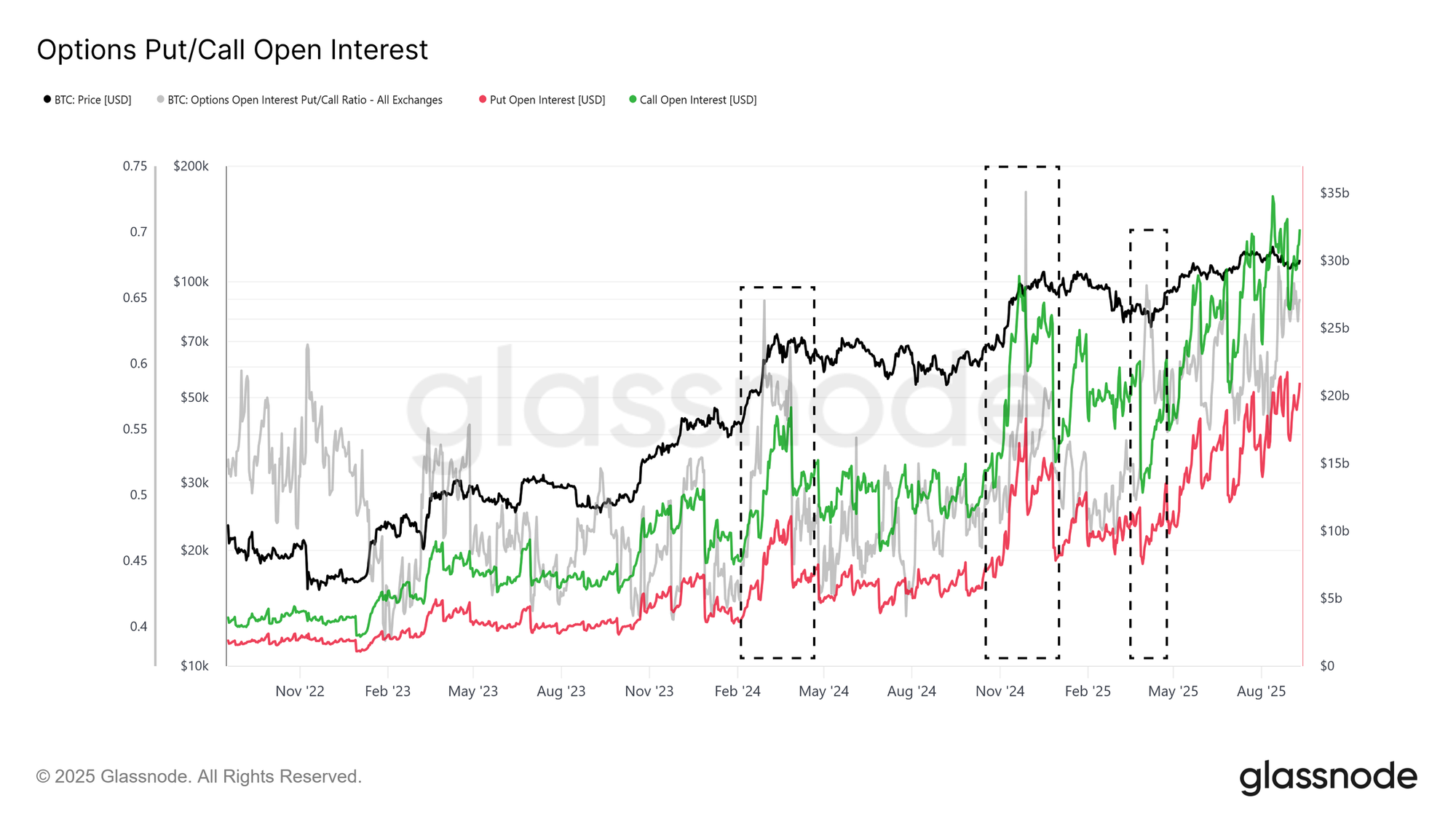

В структуре открытого интереса доминируют колл-опционы над пут — особенно в фазе формирования локального максимума, что говорит о бычьем настрое при одновременном контроле рисков. В совокупности такие параметры свидетельствуют о более сбалансированной и управляемой структуре рынка, способной сглаживать как периоды ажиотажа, так и снижения.

Заключение

Рынок Bitcoin сейчас балансирует между давлением продавцов и ослабевающей ликвидностью. Фиксация прибыли опытными краткосрочными держателями и рост убытков у покупателей на вершине ограничили потенциал роста, а диапазон $110 000–$116 000 стал ключевой зоной борьбы.

Ончейн ликвидность позитивна, но постепенно снижается, в то время как потоки в ETF — бывший основной драйвер роста — утратили интенсивность. В результате на первый план выходят деривативы: активность по фьючерсам и опционам позволяет рынку удерживать структуру и задаёт направление. Примечательно, что базис фьючерсов и структура опционного интереса сейчас указывают на более сбалансированный рынок, чем в фазах перегрева прошлых лет — это свидетельствует о формировании фундамента для нового этапа роста.

Дальнейшая перспектива зависит от способности удержаться выше $114 000, что станет сигналом восстановления доверия и привлечения новых инвестиций. В противном случае рынок рискует погрузиться в стресс для краткосрочных держателей, а поддержкой выступают уровни $108 000 и $93 000. По сути, рынок находится на развилке: деривативы удерживают баланс, но для нового устойчивого тренда необходим рост широкой спотовой ликвидности.

Отказ от ответственности:

- Статья опубликована по материалам [insights.glassnode]. Все права принадлежат первоисточнику [Chris Beamish, CryptoVizArt, Glassnode]. При наличии вопросов по публикации просьба обращаться в Gate Learn для оперативного урегулирования.

- Данный материал отражает личное мнение авторов и не является инвестиционной рекомендацией.

- Переводы статьи осуществляются командой Gate Learn. При отсутствии прямого разрешения запрещено копирование, распространение или плагиат переводных материалов.

Пригласить больше голосов

Содержание

Краткое содержание

Динамика ценовых диапазонов

Анализ кластеров предложения

Получение прибыли опытными краткосрочными трейдерами

Убытки среди институциональных инвесторов

Ликвидность поглощает продажи

Потоки традиционного финансового сектора теряют динамику

Производные финансовые инструменты находятся в центре внимания

Устойчивое равновесие на рынке фьючерсов

Рост роли опционов в управлении рисками

Заключение

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году