Еженедельный отчет по опционам (27 октября) — Волатильность стабилизировалась перед заседанием ФРС, поскольку интерес инвесторов к риску на рынке восстанавливается

Обзор эффективности рынка Gate Options

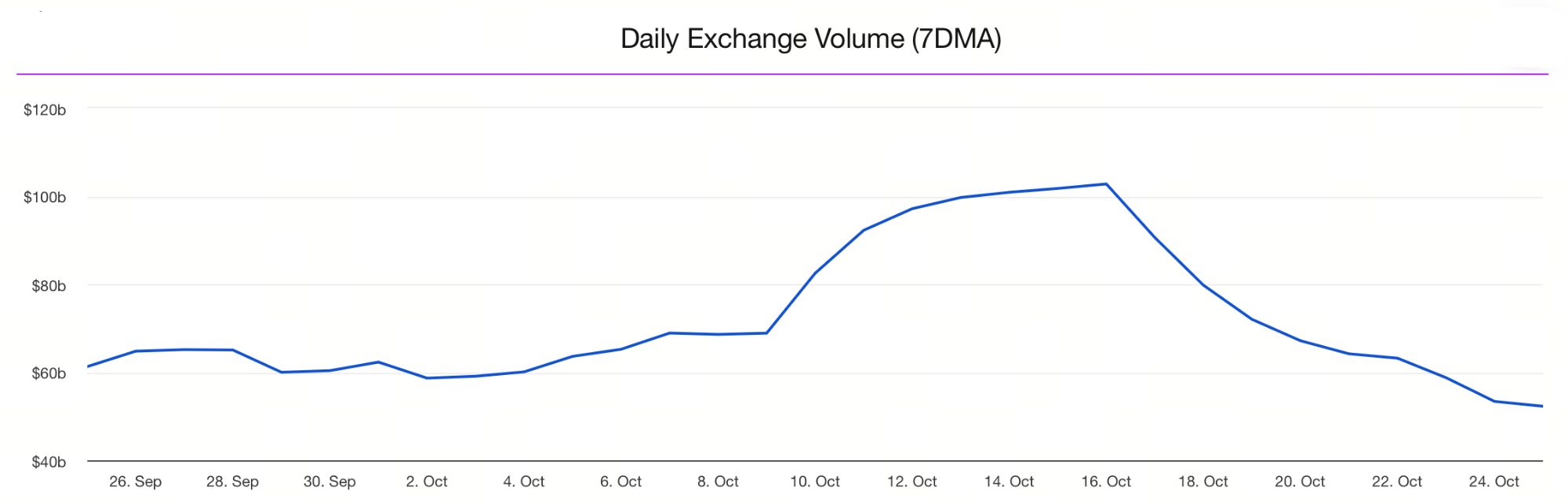

Средний 7-дневный объем спотовых сделок по всему рынку второй неделю подряд демонстрирует резкое снижение.

Обзор рынка опционов Bitcoin (BTC)

С 21 по 27 октября криптовалютный рынок показал восстановление на фоне смягчения ожиданий по макроэкономической политике и улучшения отношения к риску. Согласно последним данным, индекс потребительских цен (CPI) за сентябрь вырос на 3,0% в годовом выражении (ниже прогноза 3,1%), а базовая инфляция увеличилась всего на 0,2% за месяц, что сигнализирует о продолжающемся снижении инфляционного давления. Вероятность снижения ставки оценивается в 96,7%, и ожидания дальнейшего снижения ставок продолжают расти. В целом рынок ожидает более мягкой финансовой среды. Одновременно ослабление торговых противоречий между крупнейшими экономиками снизило спрос на защитные активы и вызвало масштабный отскок рисковых инструментов.

Спотовый рынок BTC: На прошлой неделе котировки колебались в диапазоне $108 000–$115 000. Несмотря на восходящий тренд, BTC не совершил решающий прорыв и остается в фазе консолидации.

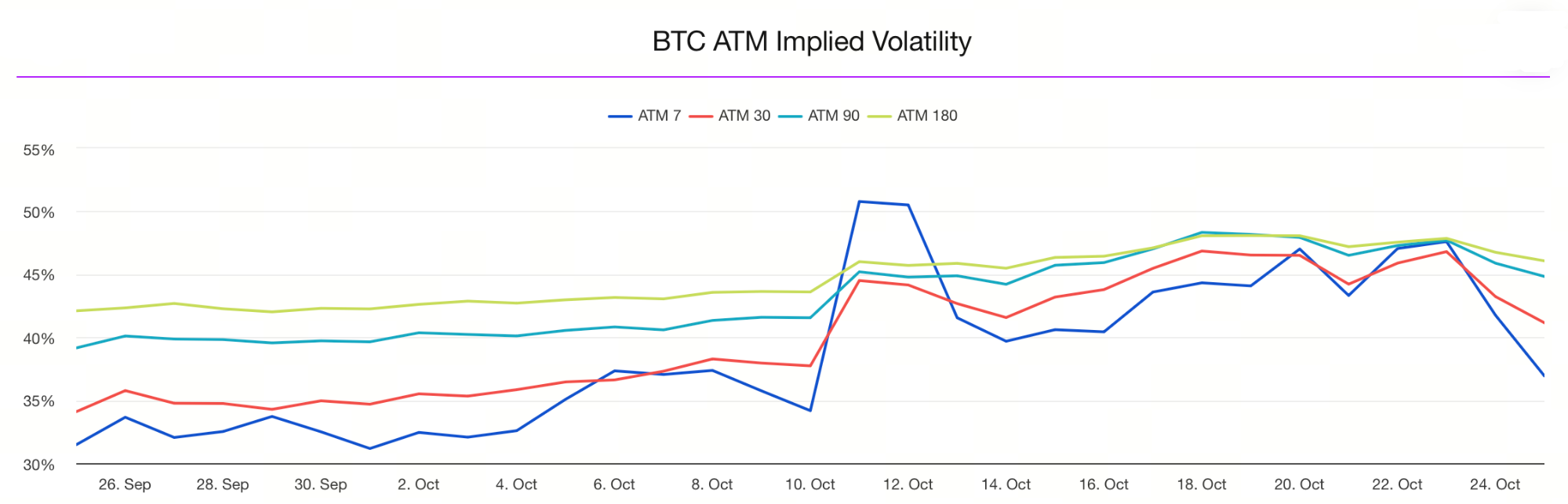

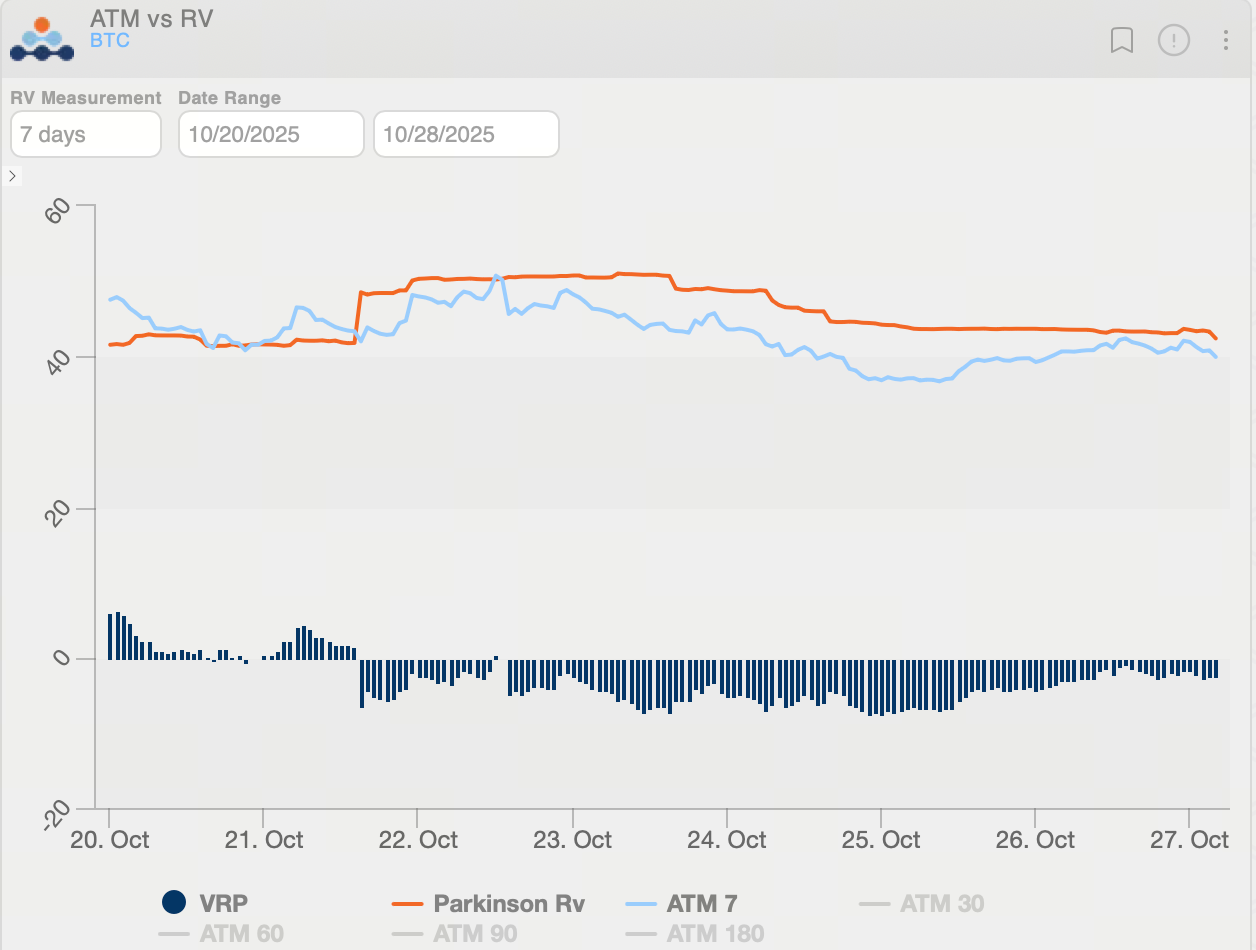

Рынок опционов: Последний уровень подразумеваемой волатильности (IV) по BTC составляет 42,07%, что заметно ниже прошлой недели, отражая стабилизацию рыночных настроений и снижение ожиданий по будущим колебаниям цен.

Спред между краткосрочной и долгосрочной IV нормализовался, что свидетельствует о более рациональном восприятии краткосрочной волатильности.

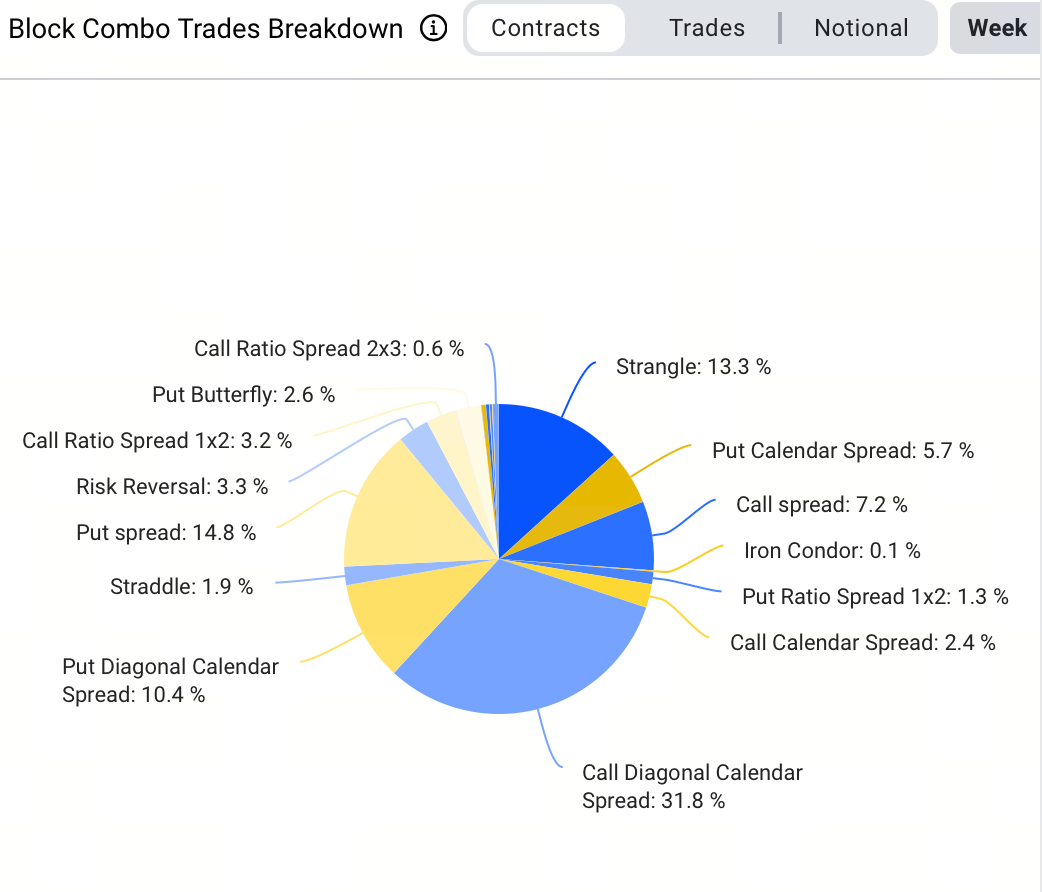

В блоковой торговле самой востребованной стратегией на этой неделе стал бычий календарный спред, на который пришлось 24,7% объема, что отражает интерес инвесторов к долгосрочным бычьим позициям с низкой стоимостью. Зафиксировано 1800 блоковых сделок с покупкой BTC-270326-180000-C и продажей BTC-261225-140000-C через бычий календарный спред.

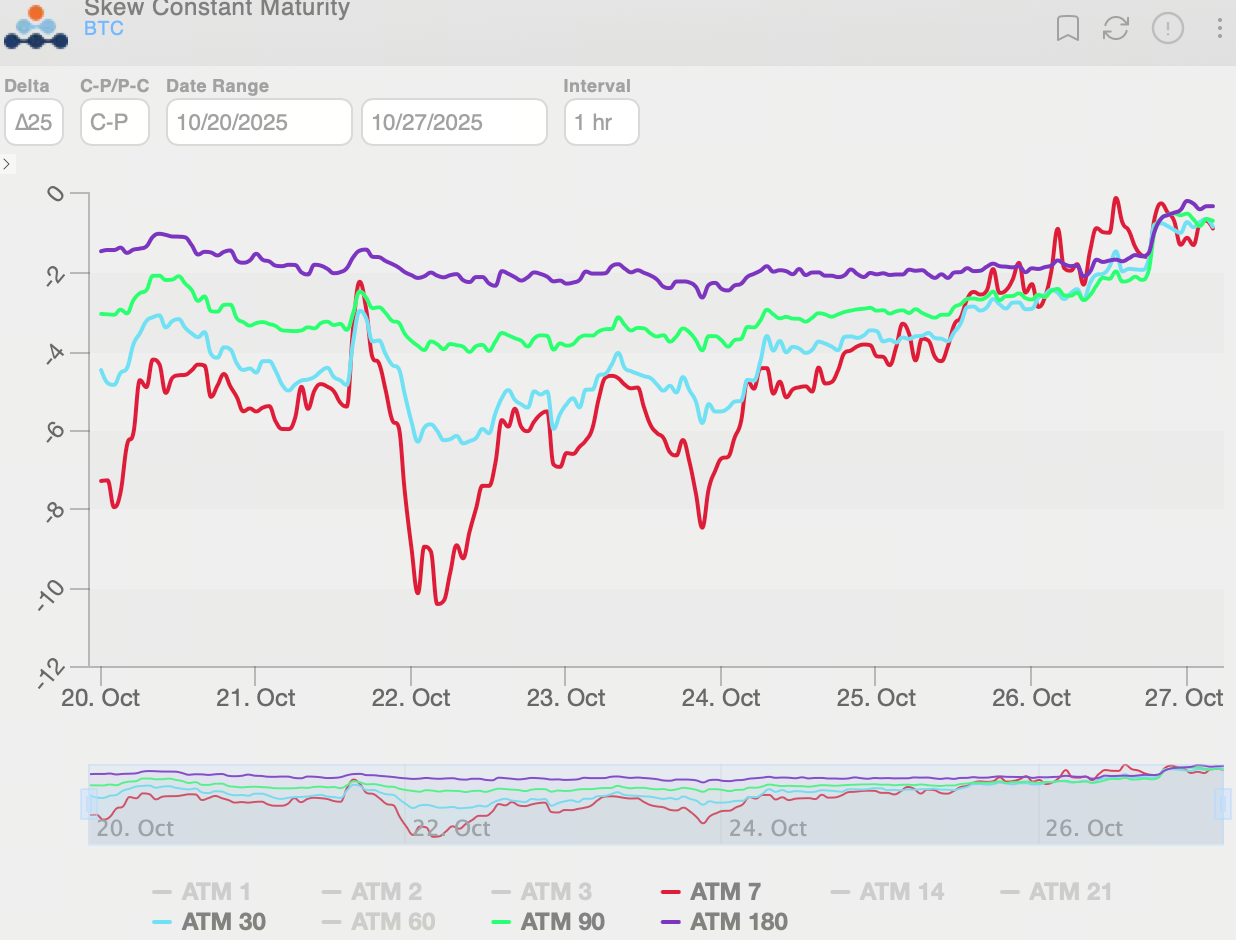

25-Delta Skew для опционов BTC оставался отрицательным всю неделю, отражая устойчивое хеджирование от снижения. Кривая опциона стала более плоской, что указывает на рост краткосрочного спроса на хеджирование от отскока. В определенный момент подразумеваемая волатильность путов превышала коллы примерно на 13 vol, но разрыв сократился до примерно 2 vol, что свидетельствует о заметном ослаблении медвежьих настроений.

В целом, долгосрочные опционы BTC сохраняют нисходящий уклон, институциональные инвесторы продолжают фокусироваться на хеджировании рисков, а не на ставках на резкий рост. Рынок остается осторожным в отношении среднесрочных и долгосрочных перспектив.

Реализованная волатильность BTC снизилась до примерно 40, а премия за волатильность (VRP, IV−RV) сократилась до -2,46 vol, что отражает нормализацию после -7,38 vol на прошлой неделе. Подразумеваемая волатильность (IV) остается ниже реализованной (RV), поэтому VRP все еще отрицательна. В такой ситуации рынок закладывает низкую будущую волатильность, что делает стратегии на рост волатильности — такие как long straddle, long calendar spread или другие структуры на long Vega — привлекательными.

Обзор рынка опционов Ethereum (ETH)

На этой неделе ETH торговался в диапазоне $3 600–$4 300, формируя зону консолидации. В начале недели сохранялось давление продаж, что приводило к повторным тестам поддержки около $3 600, однако каждый раз покупатели проявляли устойчивость. По мере улучшения макроэкономических настроений ETH резко вырос в выходные, кратковременно приблизившись к $4 300. Тем не менее, в районе $4 300–$4 350 сохраняется заметное сопротивление, и для устойчивого прорыва потребуется подтверждение увеличением объема торгов и усилением рыночного импульса.

В целом ETH находится в фазе «консолидация плюс попытка отскока». Краткосрочным трейдерам стоит внимательно отслеживать поддержку на уровне $3 600 и сопротивление в зоне $4 300–$4 350.

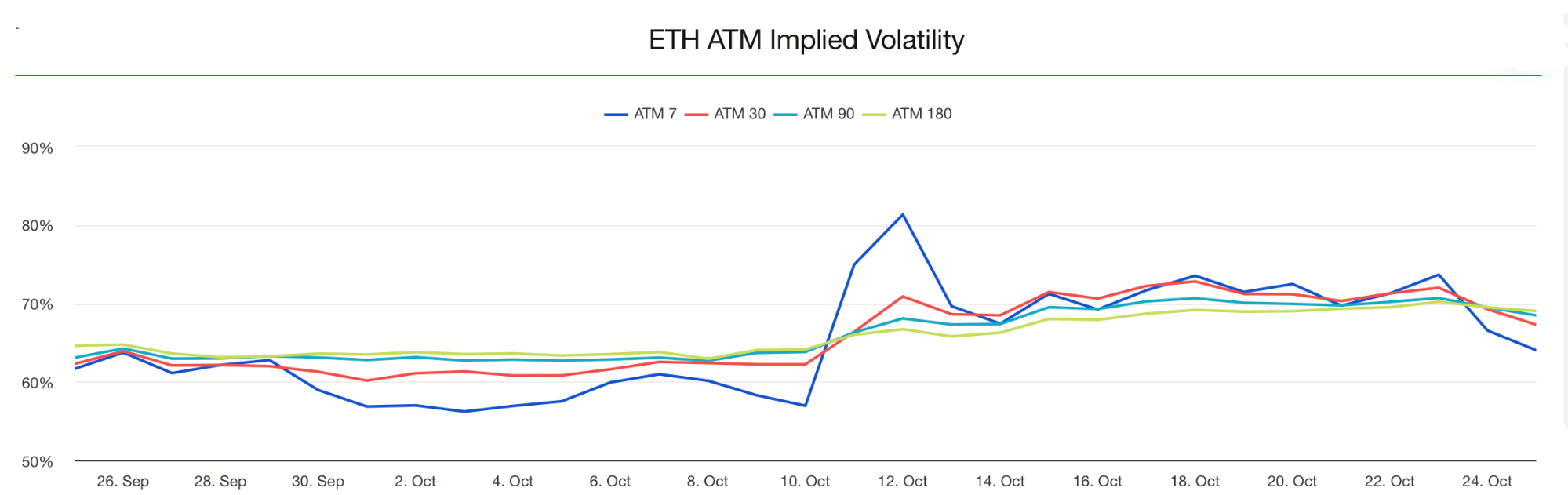

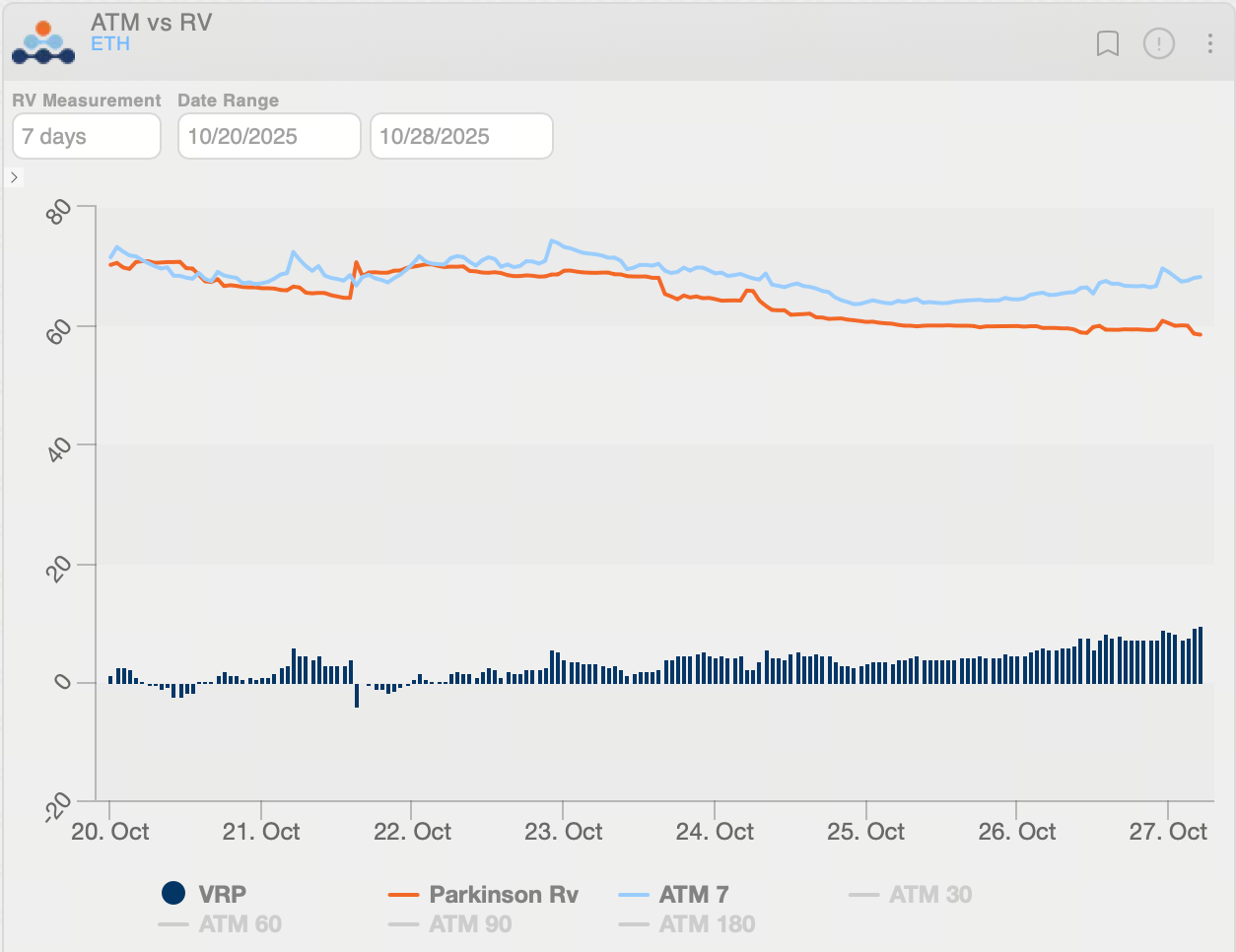

Рынок опционов: Последние публичные данные показывают, что подразумеваемая волатильность (IV) по ETH составляет около 69,08%, что значительно ниже прежних уровней и отражает устойчивость настроений и снижение ожиданий по крупным колебаниям цен.

Разрыв между краткосрочной и долгосрочной IV нормализовался, что указывает на более сбалансированное восприятие краткосрочной волатильности.

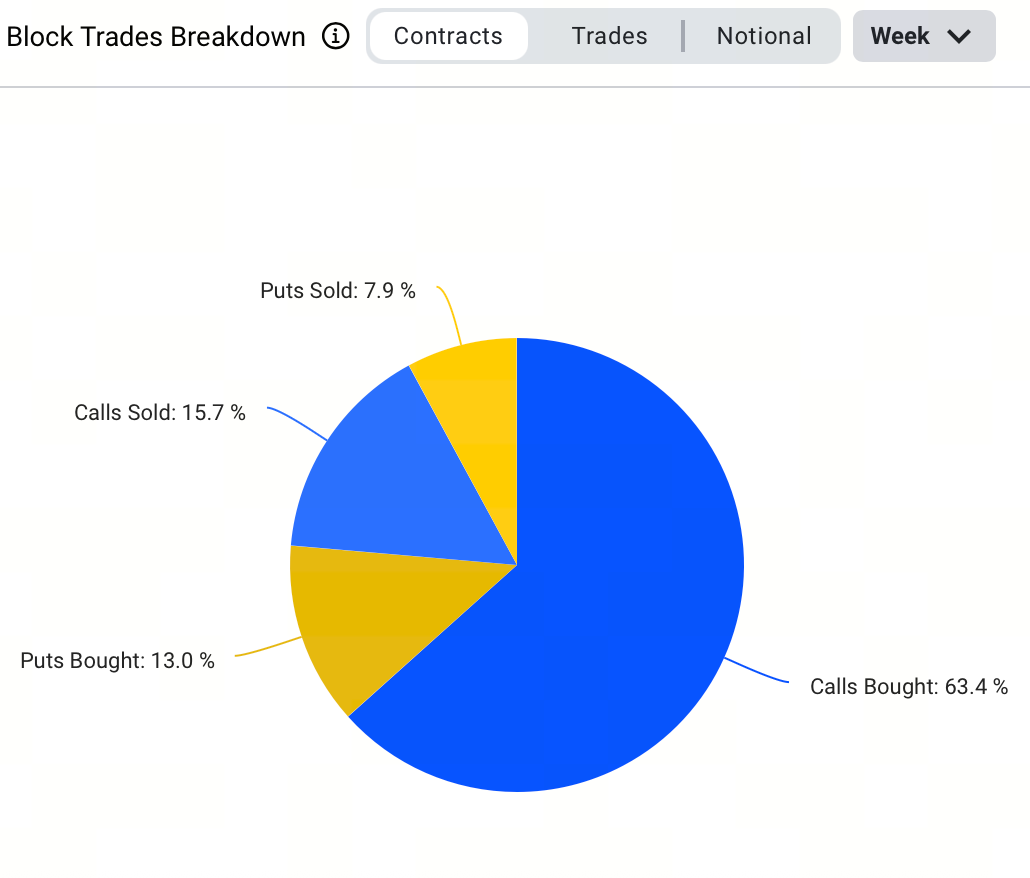

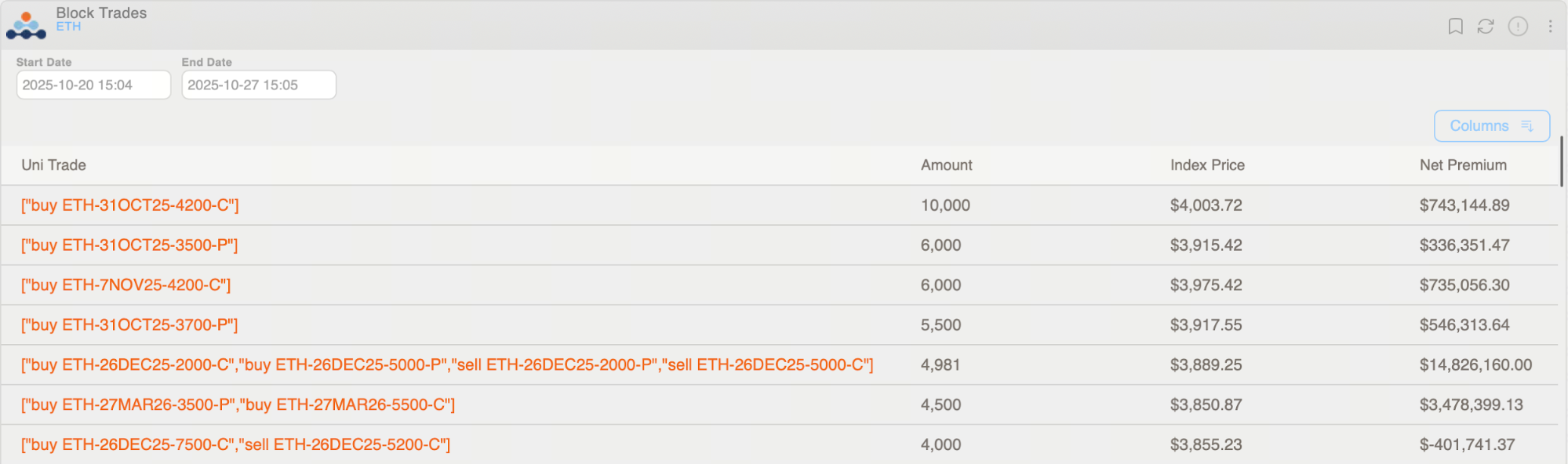

В блоковой торговле на этой неделе преобладала стратегия покупки колл-опционов, на которую пришлось 51,5% объема, что отражает бычий настрой. Крупнейшая единичная блоковая сделка — 10 000 контрактов колл-опциона ETH-311025-4200-C.

25-Delta Skew по опционам ETH резко увеличился в середине недели, отражая рост хеджирования от краткосрочного снижения. К выходным кривая стала более плоской, поскольку с ростом цены улучшились настроения. В этот период подразумеваемая волатильность путов превышала коллы примерно на 15 vol, но затем разница практически сошлась к нулю, что свидетельствует о значительном ослаблении медвежьих настроений.

В структуре сроков долгосрочные опционы ETH сохраняют оптимистичный настрой, опционы с экспирацией в 2026 году по-прежнему торгуются с бычьей премией, что говорит о смещении ожиданий в сторону роста в средне- и долгосрочной перспективе.

Реализованная волатильность ETH снизилась до примерно 58, а премия за волатильность (VRP, IV−RV) выросла до 9,72 vol, что указывает на рост краткосрочной подразумеваемой волатильности на фоне улучшения отношения к риску. Подразумеваемая волатильность (IV) теперь выше реализованной (RV), поэтому рынок ожидает более высокую будущую волатильность. В этой ситуации стратегии на продажу волатильности — такие как сбор Theta путем продажи опционов или открытие позиций на short Vega — становятся особенно выгодными.

Обзор политических событий и их влияния на рынок

- Смягчение торговых противоречий между Китаем и США усилило рыночные настроения

По состоянию на 26 октября 2025 года переговоры между Китаем, США и Малайзией по торговле снизили опасения по поводу торговых трений, повысили аппетит к риску и способствовали краткосрочному росту Bitcoin выше $115 000 в течение недели. - Индекс потребительских цен (CPI) США за сентябрь

CPI США за сентябрь оказался немного ниже ожиданий, что укрепило прогноз рынка на снижение ставки ФРС на 25 базисных пунктов в октябре и способствовало краткосрочному росту Bitcoin на фоне возврата капитала в рисковые активы. - Заседание ФРС США (FOMC) в октябре

Ожидается, что заседание FOMC ФРС США 28–29 октября приведет к снижению ставки на 25 базисных пунктов. В случае реализации это усилит ликвидность и аппетит к риску, предоставив краткосрочную поддержку криптовалютному рынку.

Пригласить больше голосов

Содержание

Похожие статьи

Цена SOL консолидируется сегодня на фоне волатильности рынка

Бесконечные Опции: Торговля Опциями До Бесконечности И Далее

Технический анализ цены ADA: Недавняя поддержка и потенциальный откат

Что такое Typus?

Прогноз цены Dogecoin (DOGE): Тенденции цен и факторы влияния