Gate Research: Tổng vốn huy động tăng mạnh 104,8%, dòng vốn đổ về thị trường dự đoán và hạ tầng Stablecoin | Báo cáo tổng quan gọi vốn Web3 tháng 10 năm 2025

Tóm tắt

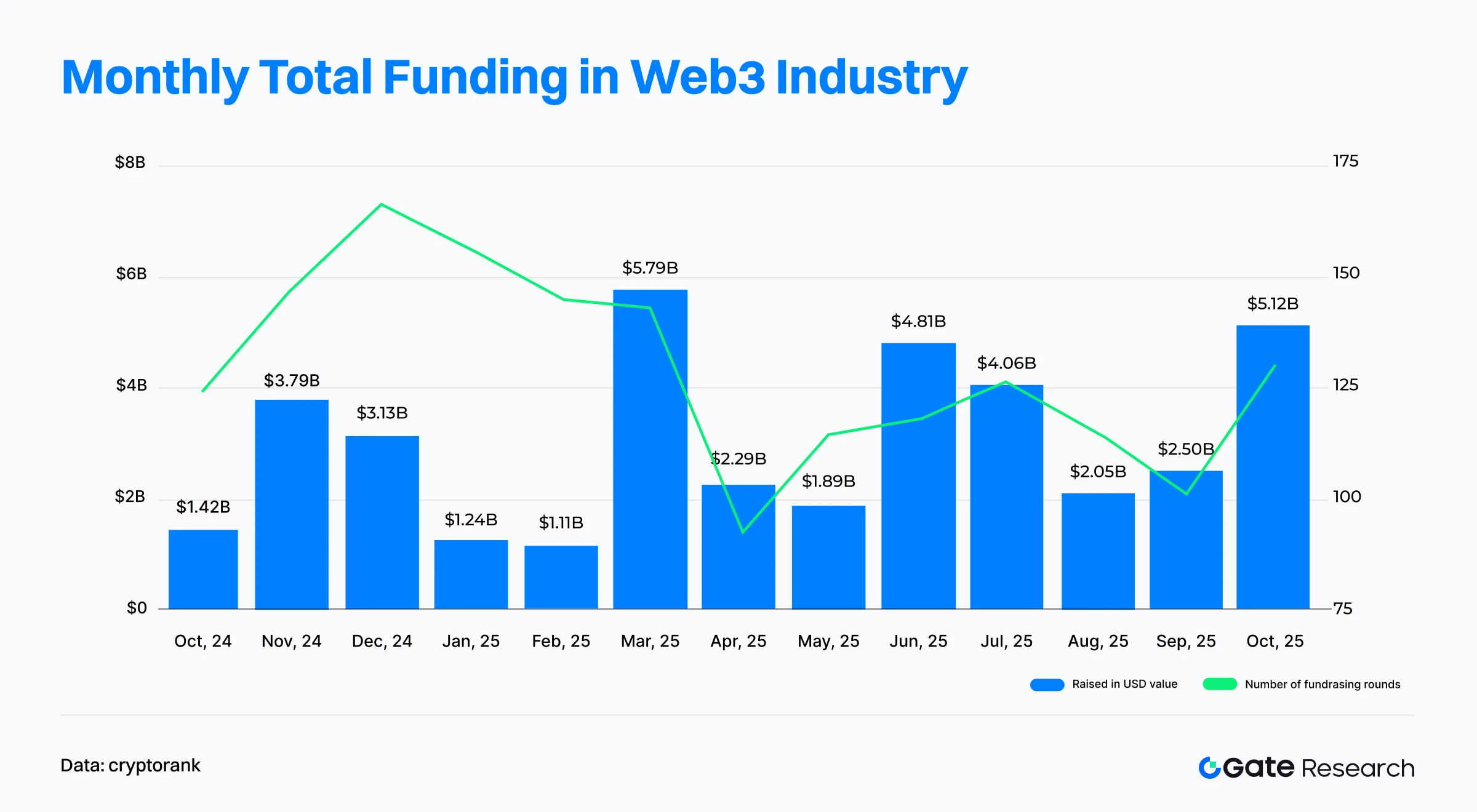

- Theo số liệu do Cryptorank công bố ngày 04 tháng 11 năm 2025, ngành Web3 đã ghi nhận 130 vòng gọi vốn trong tháng 10 năm 2025 với tổng số vốn huy động đạt 5,12 tỷ USD; số vòng tăng 28,43% so với tháng trước, tổng giá trị tăng mạnh 104,8%, xác lập mức cao thứ hai trong gần một năm qua.

- Top 10 thương vụ gọi vốn lớn nhất cho thấy ba xu hướng chính: thị trường dự đoán bùng nổ, CeFi/TradFi tích hợp sâu rộng, và quá trình thể chế hóa cũng như chọn lọc vốn đang tăng tốc. Polymarket dẫn đầu với khoản đầu tư chiến lược 2 tỷ USD, nổi bật cho lĩnh vực thị trường dự đoán; CeFi tiếp tục mở rộng qua thâu tóm và cấu trúc tài trợ, cho thấy sự hòa nhập ngày càng mạnh với hệ thống tài chính truyền thống.

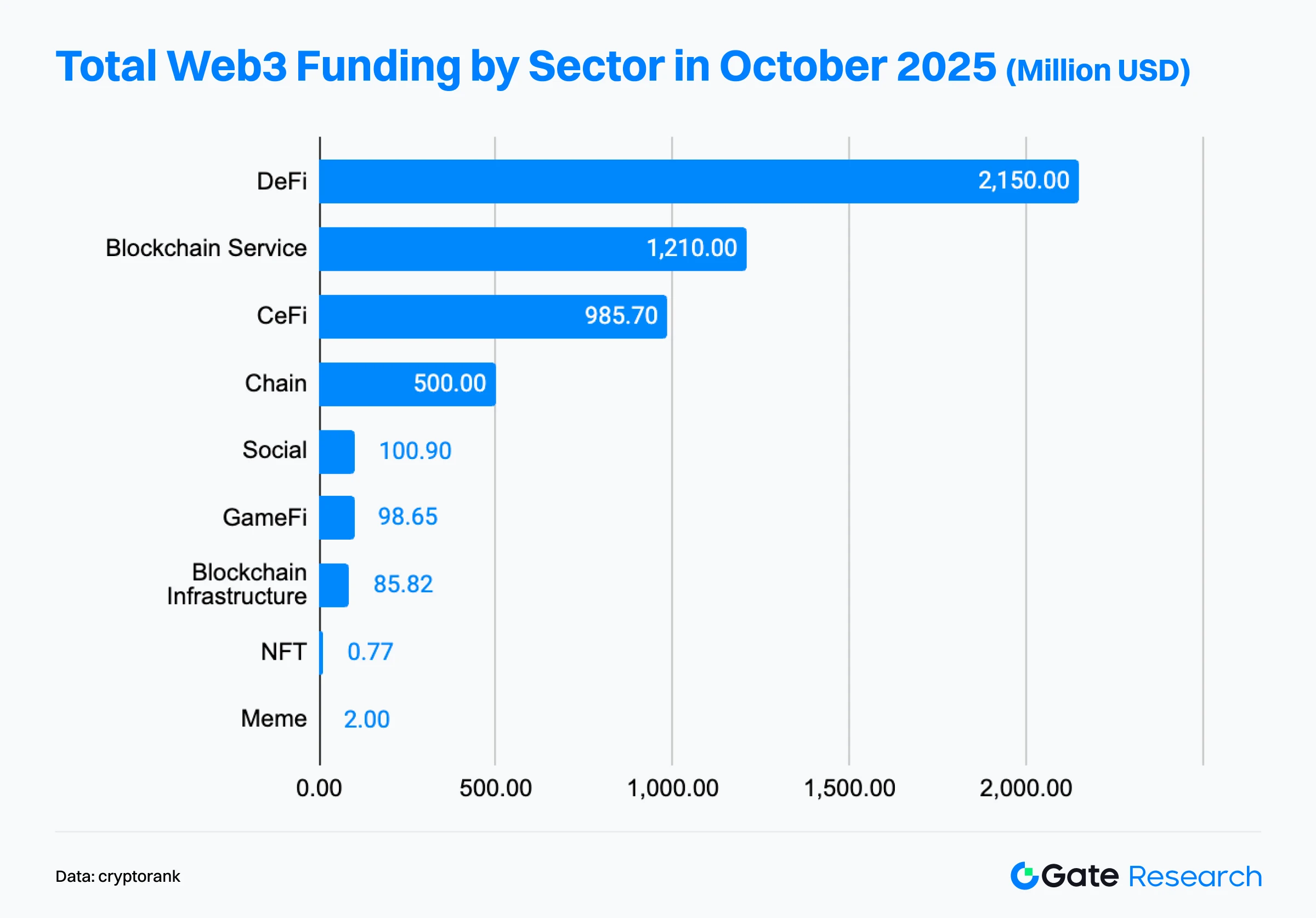

- Về phân bổ lĩnh vực, nguồn vốn tập trung rõ rệt vào hai mảng trọng điểm: tài chính đổi mới và hạ tầng nền tảng. DeFi dẫn đầu với 2,15 tỷ USD gọi vốn, vượt blockchain services (1,21 tỷ USD) và CeFi (986 triệu USD), trở thành lĩnh vực hút vốn nhất tháng 10. Phần lớn dòng vốn đổ vào ứng dụng tài chính và công nghệ lõi, trong khi các dự án hướng người dùng cuối ở lớp ứng dụng sụt giảm đáng kể.

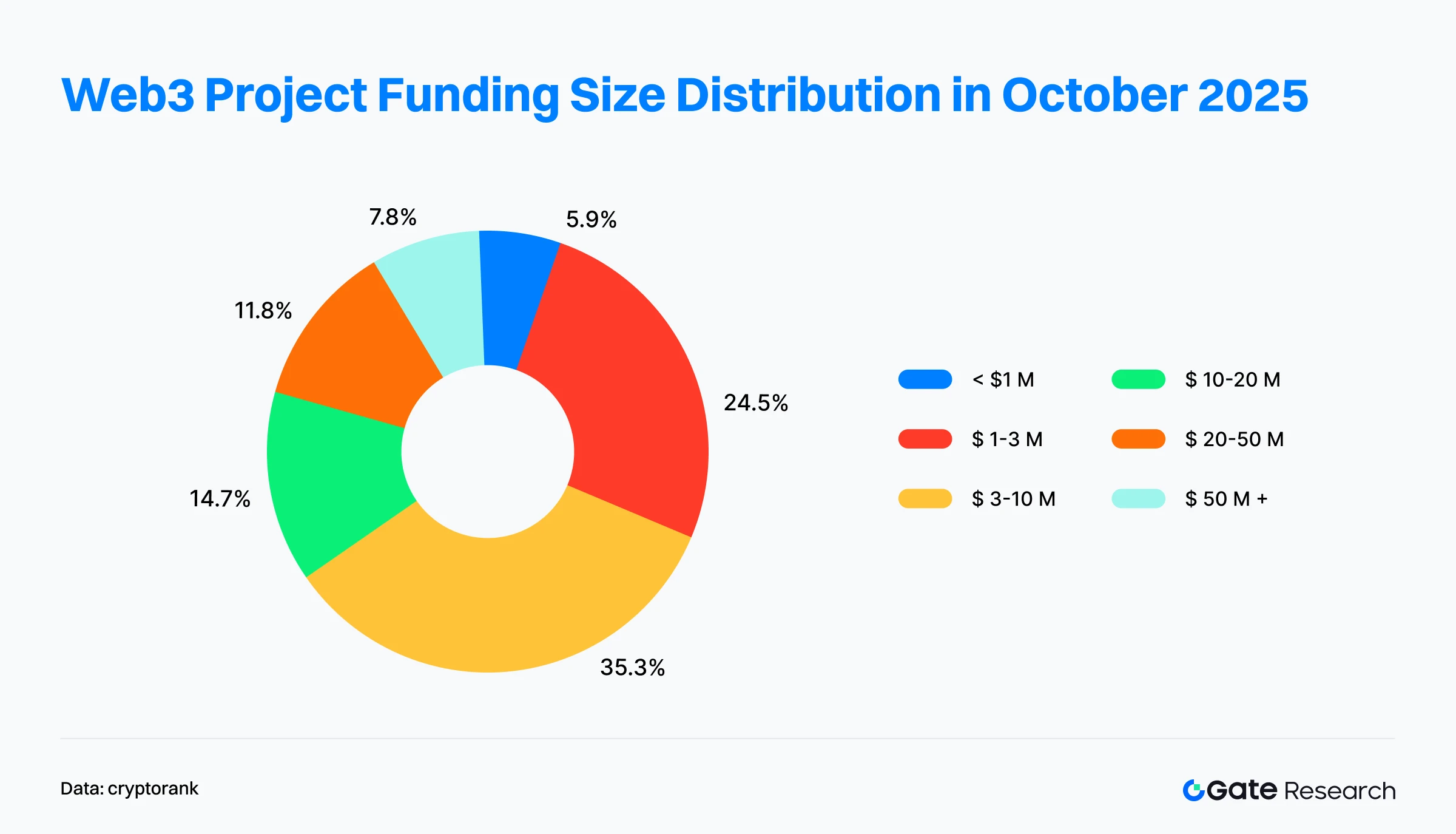

- Xét cấu trúc gọi vốn, thị trường tiếp tục ghi nhận sự thống trị của các dự án tầm trung với xu hướng tập trung hóa mạnh ở nhóm đầu. Dự án gọi vốn 3–10 triệu USD chiếm hơn 1/3 tổng số vòng, tạo nên phân khúc sôi động nhất; các dự án dưới 1 triệu USD chỉ chiếm 5,9%, mức thấp kỷ lục gần đây.

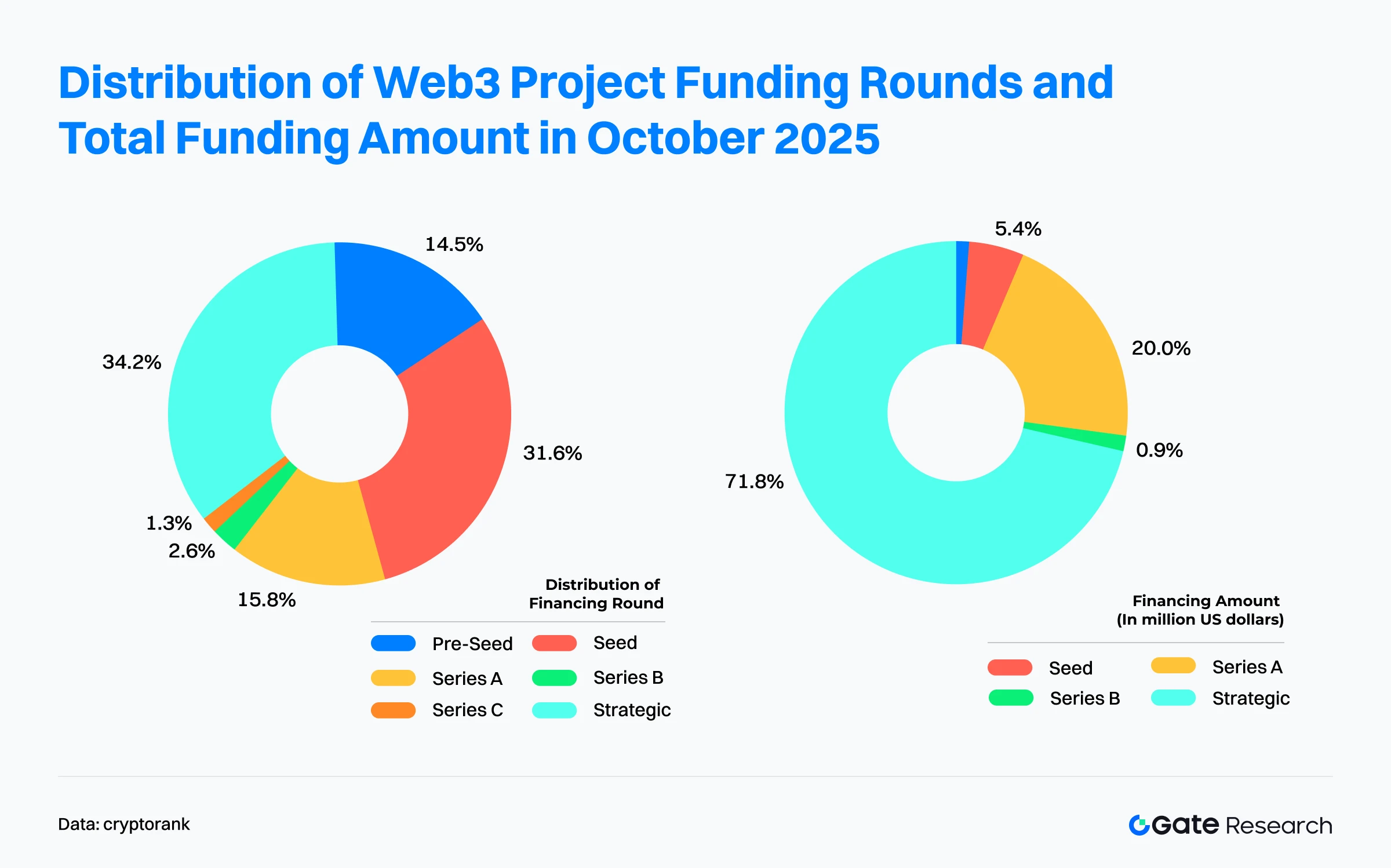

- Phân loại theo vòng gọi vốn, vòng chiến lược chiếm vị trí thống lĩnh, chiếm 34,2% số dự án và hơn 70% tổng vốn, cho thấy các nhà đầu tư lớn đang đẩy nhanh chiến lược định vị hệ sinh thái. Dự án giai đoạn đầu vẫn năng động nhưng quy mô vốn hạn chế; các vòng A, B, C cho thấy khoảng trống rõ rệt, phản ánh thị trường đang bước vào chu kỳ chọn lọc và cấu trúc.

- Ở cấp độ tổ chức, Coinbase Ventures dẫn đầu với 9 khoản đầu tư, trải rộng các lĩnh vực CeFi, DeFi, blockchain services và hạ tầng chuỗi.

Tổng quan gọi vốn

Theo Cryptorank Dashboard ngày 04 tháng 11 năm 2025, ngành Web3 hoàn tất 130 vòng gọi vốn với tổng giá trị 5,12 tỷ USD【1】. Lưu ý: do phương pháp thống kê khác biệt, số liệu này thấp hơn tổng các thương vụ riêng lẻ (khoảng 6,995 tỷ USD), có thể do một số khoản dự trữ chiến lược, phát hành riêng lẻ hoặc tài trợ kiểu IPO không được thống kê. Phân tích này sử dụng dữ liệu gốc từ Cryptorank Dashboard để đảm bảo nhất quán.

So với tháng 9 (101 vòng, 2,5 tỷ USD), tháng 10 ghi nhận số vòng tăng 28,43% và tổng vốn tăng mạnh 104,8%, gần như gấp đôi, đạt mức cao thứ hai trong năm, chỉ sau đỉnh tháng 3 năm 2025 (5,79 tỷ USD). Động lực chính là các thương vụ lớn: Polymarket (thị trường dự đoán) gọi 2 tỷ USD vòng chiến lược, Ripple mua lại GTreasury với 1 tỷ USD, Tempo (stablecoin blockchain, được Stripe hậu thuẫn) huy động 500 triệu USD Series A, Kalshi (thị trường dự đoán) gọi 300 triệu USD Series D. Bốn thương vụ này chiếm hơn 74% tổng vốn tháng, thể hiện rõ hiệu ứng tập trung vốn.

Ở góc độ vĩ mô, số vòng gọi vốn giảm đều từ đỉnh ~166 vòng (tháng 12 năm 2024), ổn định ở 110–126 vòng nửa cuối năm 2025, trong khi tổng vốn dao động mạnh kiểu “đột biến”, với các đợt bơm vốn lớn tháng 3, 6 và 10 năm 2025. Mô hình “ít thương vụ, giá trị lớn” cho thấy thị trường đang bước vào giai đoạn tập trung hóa vốn cho các dự án chất lượng cao, khi dòng tiền dịch chuyển từ các venture giai đoạn sớm sang dự án có mô hình kinh doanh trưởng thành, tiềm năng compliance và giá trị hệ sinh thái dài hạn.

Sau hai tháng ổn định (tháng 8: 2,05 tỷ USD, tháng 9: 2,5 tỷ USD), tháng 10 bật tăng mạnh lên 5,11 tỷ USD, không chỉ xác lập đỉnh nửa năm mà còn khẳng định niềm tin vốn mạo hiểm Web3 phục hồi về cuối năm và thị trường bước vào chu kỳ gọi vốn sôi động trở lại.

Top 10 dự án Web3 tháng 10 năm 2025 chủ yếu là các thương vụ lớn, với thị trường dự đoán và CeFi giữ vai trò chủ lực thu hút dòng tiền, cho thấy vốn ngày càng tập trung vào các mô hình kinh doanh trưởng thành và kiến trúc tài chính compliant【2】.

- Thị trường dự đoán tăng trưởng vượt trội. Polymarket và Kalshi cùng huy động hơn 2,3 tỷ USD, chiếm phần lớn tổng vốn tháng. Polymarket dẫn đầu vòng chiến lược 2 tỷ USD, được ICE hậu thuẫn, xác lập kỷ lục gọi vốn lĩnh vực prediction market Web3 và báo hiệu dòng vốn truyền thống đổ vào phái sinh, giao dịch sự kiện phi tập trung. Kalshi (thị trường dự đoán compliant) gọi 300 triệu USD Series D, phản ánh niềm tin dài hạn của nhà đầu tư vào lĩnh vực này.

- CeFi mở rộng với M&A và công cụ tài chính truyền thống. M&A, PIPE, trái phiếu hậu IPO chiếm tỷ trọng lớn. Ripple mua lại GTreasury trị giá 1 tỷ USD (chỉ sau Polymarket), củng cố mảng thanh toán doanh nghiệp và quản lý thanh khoản. Coinbase Ventures mua lại Echo (375 triệu USD), Kraken mua The Small Exchange (100 triệu USD), thể hiện các ông lớn CeFi tăng cường dịch vụ qua tích hợp dọc, thúc đẩy hội nhập Web3-TradFi. IREN (trái phiếu chuyển đổi 875 triệu USD), Zeta Network Group (phát hành riêng hậu IPO 230 triệu USD) nhận vốn tổ chức, cho thấy doanh nghiệp niêm yết, tiền IPO tích hợp crypto vào chiến lược tài chính. Greenlane Holdings (PIPE 110 triệu USD) thành lập Berachain digital asset treasury, thể hiện kho bạc on-chain đang trở thành tiêu chuẩn cho doanh nghiệp truyền thống vào Web3.

- Lĩnh vực stablecoin hút lại sự quan tâm vốn. Tempo (hạ tầng) hoàn tất Series A 500 triệu USD, do Sequoia Capital, Thrive Capital dẫn dắt, khẳng định vai trò chiến lược của stablecoin, mạng thanh toán trong chu kỳ vốn mới.

Tóm lại, bức tranh gọi vốn Web3 tháng 10 năm 2025 nổi bật với ba xu hướng: thị trường dự đoán lên ngôi, CeFi–TradFi hội nhập nhanh, M&A và tài trợ cấu trúc thành xu thế chủ đạo, đẩy thị trường vào giai đoạn chọn lọc, củng cố vốn.

Cấu trúc gọi vốn Web3 tháng 10 năm 2025 có sự tái cấu trúc rõ rệt. So với tháng 9, dòng vốn thể hiện mô hình “tài chính đổi mới dẫn dắt, hạ tầng hỗ trợ”, vốn tập trung mạnh vào ứng dụng tài chính và công nghệ lõi, trong khi các dự án hướng người dùng cuối hạ nhiệt rõ rệt.

DeFi là lĩnh vực dẫn dắt. DeFi gọi 2,15 tỷ USD, vượt blockchain services và CeFi, trở thành ngành hút vốn nhất tháng 10. Động lực chính đến từ các dự án phái sinh đổi mới, prediction market, đặc biệt Polymarket (2 tỷ USD) giúp DeFi bứt phá. So với tháng 9, trọng tâm vốn chuyển từ “dịch vụ/CeFi” sang “đổi mới tài chính sinh lời cao”, thể hiện thị trường quan tâm mạnh tới hệ sinh thái phái sinh Web3 mang màu sắc tài chính truyền thống.

Blockchain services, CeFi là trụ cột vốn ổn định. Blockchain services gọi 1,21 tỷ USD, tăng đều, tiếp tục là lĩnh vực hạ tầng chủ lực của Web3. CeFi xếp thứ ba với 986 triệu USD, động lực đến từ nhiều thương vụ M&A lớn do Ripple, Kraken dẫn dắt, cho thấy nhu cầu mở rộng compliant và củng cố thị trường CeFi tiếp tục mạnh.

Chuỗi công khai, hạ tầng stablecoin bứt phá. Lĩnh vực Chain gọi 500 triệu USD, tăng gần 15 lần so với tháng 9, chủ yếu nhờ Tempo Series A. Điều này xác nhận stablecoin, mạng thanh toán đang trở thành mảng chiến lược trong tài chính Web3, hứa hẹn là trọng điểm đầu tư tiếp theo.

Các dự án lớp ứng dụng đồng loạt chững lại. Social, GameFi lần lượt gọi 101 triệu USD và 98,65 triệu USD—dù vẫn hoạt động, nhưng chỉ bằng 1/20 quy mô các lĩnh vực tài chính/hạ tầng. NFT, Meme tiếp tục co lại, chỉ gọi được 12 triệu USD và 2 triệu USD, cho thấy dòng vốn dịch chuyển khỏi các câu chuyện đầu cơ về đầu tư lý trí.

Tổng thể, cấu trúc gọi vốn Web3 tháng 10 tập trung cao độ: DeFi, blockchain services, CeFi chiếm hơn 80% tổng vốn, phản ánh vốn tổ chức đang quay về “trục tài chính–hạ tầng”, thúc đẩy phát triển nền tảng Web3 và tạo nền móng cho chu kỳ đổi mới DeFi, stablecoin tiếp theo.

102 dự án Web3 công bố gọi vốn tháng 10 tiếp tục thể hiện mô hình “dự án tầm trung chiếm ưu thế, nhóm đầu tập trung hóa”, nổi bật sự phân hóa giữa hoạt động thị trường và tập trung vốn.

Dự án giai đoạn đầu, tăng trưởng là nền tảng. Phần lớn vòng gọi vốn đến từ dự án tầm trung, thấp, tạo nên lõi hoạt động thị trường. Dự án quy mô 3–10 triệu USD đông nhất (trên 1/3 tổng số vòng), là lớp hoạt động chủ đạo. Tiếp theo, dự án 1–3 triệu USD chiếm khoảng 24,5%. Hai phân khúc này chiếm gần 60% tổng số vòng, cho thấy quỹ mạo hiểm vẫn phân bổ mạnh vào dự án giai đoạn đầu, tăng trưởng đã kiểm chứng bước đầu, lộ trình thương mại hóa rõ ràng.

Thương vụ lớn tăng, tập trung hóa vốn mạnh. Giao dịch trên 50 triệu USD chiếm 7,8% số dự án—dù ít nhưng chiếm phần lớn tổng vốn, chứng tỏ khả năng hút vốn mạnh của nhóm đầu và ưu tiên thị trường với mô hình kinh doanh trưởng thành. Dự án 10–50 triệu USD chiếm 19,6%, nghĩa là dòng vốn vẫn hướng tới “cận kỳ lân” có khả năng mở rộng, doanh thu ổn định.

Gọi vốn nhỏ sụt giảm. Dự án dưới 1 triệu USD chỉ chiếm 5,9%, mức thấp kỷ lục, cho thấy nhóm giai đoạn đầu ngày càng khó tiếp cận vốn, nhà đầu tư đặt nặng tiêu chí kiểm chứng sản phẩm, thị trường, loại bỏ các dự án chỉ mang tính ý tưởng.

Tóm lại, mô hình tháng 10 cho thấy chiến lược vốn hai cực: vừa phân bổ thường xuyên vào nền tảng hệ sinh thái (<10 triệu USD) duy trì đổi mới, vừa đầu tư tập trung, chính xác vào thương vụ lớn trưởng thành, chiến lược (M&A...)

76 dự án Web3 công bố gọi vốn tháng 10 năm 2025 cho thấy cấu trúc vốn giữa các vòng thể hiện mô hình hai cực: “vốn chiến lược chiếm ưu thế, đổi mới giai đoạn đầu vẫn năng động”, chỉ ra sau thời gian thu hẹp, dòng tiền thị trường đang tăng tốc đến dự án đầu bảng, hạ tầng cốt lõi.

Vòng chiến lược giữ vị thế tuyệt đối. Dự án vòng chiến lược chiếm khoảng 34,2% tổng số vòng, tổng vốn vượt 70%. Động lực chủ yếu đến từ thương vụ lớn như Polymarket (2 tỷ USD), thể hiện vai trò lớn của vốn tổ chức, tài chính truyền thống trong định hướng nhịp đầu tư Web3. Xu hướng này cho thấy dòng vốn dịch chuyển từ “đặt cược sớm” sang hợp tác ngành, triển khai hệ sinh thái, khởi đầu giai đoạn mới do định chế tài chính, doanh nghiệp dẫn dắt.

Vòng giai đoạn đầu vẫn năng động nhưng vốn hạn chế. Seed-stage xếp thứ hai về số vòng (31,6%) nhưng chỉ 5,4% tổng vốn, cho thấy dự án đổi mới vẫn hút vốn nhưng quy mô nhỏ. Pre-Seed chiếm 14,5% số vòng, chưa tới 1% vốn, phản ánh môi trường đầu tư thận trọng, tập trung đội nhóm đã kiểm chứng sản phẩm, tiềm năng thị trường. Tổng thể, vòng giai đoạn đầu chiếm gần 35% tổng số vòng, duy trì động lực đổi mới, nhưng vốn phân bổ ngày càng hợp lý, tập trung.

Vòng tăng trưởng (A, B, C) có khoảng trống rõ rệt. Series A chiếm 20,9% tổng vốn nhưng chỉ 15,8% số dự án, chủ yếu tập trung vào một số dự án hạ tầng có mô hình kinh doanh trưởng thành, lộ trình doanh thu rõ ràng. Series B, C rất ít (2,6% và 1,3%), với Series B dưới 1% tổng vốn, Series C không công bố số liệu—cho thấy khoảng trống đầu tư khi dự án chuyển từ tăng trưởng sang mở rộng, nhà đầu tư càng chọn lọc, thận trọng.

Tóm lại, cấu trúc tháng 10 có hai đặc trưng:

- Vòng chiến lược dẫn dắt dòng vốn, thúc đẩy hợp nhất ngành, triển khai hệ sinh thái.

- Vòng giai đoạn đầu duy trì đổi mới, tiếp năng lượng nền tảng cho các xu hướng, công nghệ mới.

Khoảng trống vòng giữa, cuối cho thấy thị trường bước vào pha chọn lọc cấu trúc, vốn đổ về dự án có năng lực cạnh tranh dài hạn, tiềm năng thương mại hóa rõ.

Theo Cryptorank (04 tháng 11 năm 2025), Coinbase Ventures dẫn đầu vượt trội với 9 khoản đầu tư, trải rộng CeFi, DeFi, Chain, Blockchain Service, phản ánh chiến lược đào sâu hệ sinh thái crypto. Theo sau là các tổ chức lâu năm như GSR, YZi Labs, Pantera Capital, a16z, vẫn hoạt động mạnh ở DeFi, GameFi, Social, thể hiện cam kết dài hạn với các ứng dụng đổi mới, tiềm năng tăng trưởng người dùng.

Về phân bổ lĩnh vực, Blockchain Service, CeFi là điểm nóng đầu tư, tập trung của hầu hết các tổ chức lớn, cho thấy niềm tin dài hạn vào dịch vụ tài chính, hạ tầng. DeFi, GameFi theo sau, cho thấy dòng vốn vẫn hướng tới quản lý thanh khoản, lợi suất on-chain, tương tác giải trí. Ngược lại, NFT, Social, Meme ít được chú ý, cho thấy vốn quay lại lĩnh vực có mô hình kinh doanh bền vững và dòng tiền ổn định.

Tổng thể, bức tranh đầu tư tháng 10 năm 2025 thể hiện sự tái phân bổ vốn theo cấu trúc, chiến lược: nhà đầu tư tổ chức không còn chạy theo hype, mà nhấn mạnh triển khai hệ sinh thái dài hạn, năng lực thực thi thương mại.

Dự án nổi bật trong tháng

Orochi Network

Tổng quan: Orochi Network là hạ tầng dữ liệu xác thực ứng dụng zero-knowledge proofs (ZKP), multi-party computation (MPC), cung cấp đường dẫn dữ liệu hiệu năng cao cho AI/ML, zkApps, dApps, cân bằng giữa bảo mật và xác thực. Thiết kế dành riêng cho các ứng dụng như token hóa RWA, stablecoin, Web3, AI, mạng hạ tầng vật lý phi tập trung.【3】

Ngày 17 tháng 10 năm 2025, Orochi Network công bố hoàn thành vòng gọi vốn 8 triệu USD, Ethereum Foundation tham gia. Vốn dùng phát triển hạ tầng dữ liệu xác thực tập trung token hóa RWA.【4】

Nhà đầu tư/Angel Backers: Ethereum Foundation, Plutus VC, Bolts Capital, Ant Labs, MEXC Ventures,...

Điểm nổi bật:

- Orochi Network chuyển dữ liệu thực sang dữ liệu xác thực, cho phép smart contract xác minh dữ liệu không qua trung gian, giảm rủi ro tin cậy, bảo mật. Hiện có hơn 300.000 người dùng/ngày, 1,5 triệu người dùng/tháng, xử lý trên 160 triệu giao dịch, hỗ trợ hơn 40 dApp và dự án blockchain. Cộng đồng toàn cầu trên 500.000 thành viên, thể hiện sức hút lớn với hệ sinh thái, đội ngũ phát triển.

- Sản phẩm chính: zkDatabase, Orocle, Orand, zkMemory, tích hợp ZK-data rollups, pipeline dữ liệu xác thực, đồng thuận lai aBFT, đảm bảo bảo mật, minh bạch. Hỗ trợ nhiều hệ ZKP (Plonky3, Halo2, Nova...), không lệ thuộc blockchain nền tảng, cho phép cross-chain và triển khai linh hoạt.

- Mainnet zkDatabase đã ra mắt, hơn 10.000 lượt tải, xử lý trên 700 triệu yêu cầu ZKP. Orochi lập Liên minh zkDatabase với 120 doanh nghiệp như Plume, Lumia, Nexus. Hệ thống xác thực dữ liệu chuẩn kiểm toán cho RWA, AI, Web3, giảm phí Ethereum từ ~25 USD/KB xuống 0,002 USD/KB.

KapKap

Tổng quan: KapKap là nền tảng Web3 gốc AI, chuyển game, sáng tạo nội dung, giao tiếp xã hội thành giá trị số đo lường, giao dịch được. Cơ chế cốt lõi—Key Attention Pricing System (KAPS)—chuyển hành vi, uy tín người dùng thành tài sản dựa chú ý, tạo động lực thưởng, xuất bản game, doanh thu nhà sáng tạo công bằng hơn cho Web3.【5】

Ngày 30 tháng 10 năm 2025, KapKap công bố hoàn thành vòng seed 10 triệu USD do Animoca Brands dẫn dắt. Vốn dùng mở rộng hệ thống KAPS, tăng hợp tác nhà phát triển game, thúc đẩy tăng trưởng hệ sinh thái, ứng dụng.【6】

Nhà đầu tư: Animoca Brands, Shima Capital, Mechanism Capital, Klaytn Foundation, Big Brain Holdings,...

Điểm nổi bật:

- Chiến lược KapKap là “AI × Web3”. KAPS chuyển hóa sự chú ý, tương tác, uy tín người dùng thành tài sản đo lường, thiết lập cơ chế khuyến khích “attention-as-value”. KAPS theo dõi hành vi game, xã hội, sáng tạo để tạo k-score, cho phép đánh giá uy tín, phân phối thưởng liên nền tảng. Kết hợp AI với định giá danh tiếng, KapKap xây nền kinh tế Web3 xoay quanh giá trị chú ý.

- KapKap liên kết chiến lược với IP, cộng đồng lớn: BAYC, ApeCoin DAO, SNK, tích hợp nội dung, nhân vật thương hiệu vào hệ sinh thái, kết nối Web3 với văn hóa đại chúng.

- KapKap hiện có trên 1,7 triệu người dùng/tháng, 25.000 người dùng/ngày. Đối tác game nổi bật: The King of Fighters, Idle Knights, chứng tỏ khả năng giữ chân, tăng trưởng người dùng mạnh mẽ.

Voyage

Tổng quan: Voyage là mạng phi tập trung tập trung tối ưu hóa động cơ sinh (GEO), cung cấp dữ liệu chất lượng cao cho AI trong tìm kiếm, khai phá thông tin. Hạ tầng cốt lõi thu thập, cấu trúc, phân phối dữ liệu cho AI, tích hợp cơ chế thưởng theo dõi đóng góp, thưởng cho người cung cấp nội dung, chuyên môn giá trị.【7】

Ngày 16 tháng 10 năm 2025, Voyage công bố hoàn thành vòng Pre-Seed 3 triệu USD, dùng tăng tốc phát triển, mở rộng hệ sinh thái GEOFi.【8】

Nhà đầu tư: a16z Speedrun, Alliance DAO, Solana Ventures, LECCA Ventures, IOSG VC, Big Brain VC, MH Ventures, GAM3GIRL VC, Y2Z Ventures,...

Điểm nổi bật:

- Voyage xây dựng “mạng GEOFi (Generative Engine Optimization Finance)” đầu tiên, thiết lập lớp phân bổ giá trị, trích dẫn tri thức công bằng cho AI-generated content, đảm bảo người đóng góp tri thức nhận thưởng xứng đáng. Dự án cấu trúc tri thức con người qua AI-guided dialogue cho generative model, tạo vòng lặp “nhiều trích dẫn → nhiều đóng góp → nhiều tin cậy”, hướng tới nền tảng tri thức tham chiếu AI.

- Là giao thức dữ liệu gốc AI, Voyage là “hạ tầng khám phá, tin cậy” cho AI. Proof-of-Index khuyến khích người dùng đóng góp, lập chỉ mục, xác minh dữ liệu web, biến crawling dữ liệu thành “AI mining (earn the crawl)” phi tập trung, định hình lại logic tìm kiếm AI, xây hệ sinh thái động lực bền vững cho người sáng tạo tri thức.

- Voyage nhận hỗ trợ từ quỹ, tổ chức lớn về AI, crypto, search, giúp tăng tốc phát triển, mở rộng toàn cầu GEOFi, củng cố lợi thế tiên phong ở giao điểm “AI × Web3”.

TBook

Tổng quan: TBook là nền tảng khuyến khích, thưởng đóng góp người dùng, nhà phát triển trong Web3, xây dựng mạng lưới xoay quanh nhận diện, danh tiếng. Cung cấp công cụ tạo chương trình thưởng dựa Soulbound Tokens (SBT), ghi nhận thành tựu, đóng góp độc nhất của người dùng trong hệ sinh thái.【9】

Ngày 21 tháng 10 năm 2025, TBook công bố hoàn thành vòng chiến lược 5 triệu USD, nhằm tăng tốc phát triển hạ tầng lõi: hệ thống thanh toán stablecoin tức thì, kênh thanh toán định danh, kho phân phối doanh thu RWA.【10】

Nhà đầu tư/Angel Backers: Sui Foundation, Vista Labs, Bonfire Union, HT Capital,...

Điểm nổi bật:

- TBook được Telegram công nhận “hot app”, vào danh sách khuyến nghị, thể hiện công nhận rộng rãi ở tầng người dùng xã hội, đại chúng. Thiết kế mô-đun mở rộng đa kịch bản, phục vụ cộng đồng cơ sở, doanh nghiệp lớn, cung cấp hạ tầng “Incentive-as-a-Service” cho crypto. Đã có hơn 4 triệu người dùng tạo reward pass, hơn 9,8 triệu tài sản nhận qua TBook Vault trên TON, Sui.

- Về cơ chế, TBook lấy SBT làm lõi, xây ma trận thưởng cân bằng độ tin cậy, trung thành. SBT không chuyển nhượng, không giao dịch, đảm bảo xác thực, bất biến thông tin định danh. TBook còn có hệ WISE, định lượng đóng góp đa chiều (tương tác, ảnh hưởng, trung thành...), cung cấp insight cộng đồng, tối ưu phân bổ thưởng. Mỗi người dùng có “hộ chiếu thưởng” quản lý hoạt động, tài sản thưởng cá nhân, xác thực on-chain. Module phân tích dữ liệu SBT cung cấp công cụ phân tích cộng đồng, tối ưu thưởng, tăng độ chính xác, phát triển bền vững.

- TBook Labs ra mắt Omni-Chain Airdrop Scoring System, tổng hợp dữ liệu hành vi on-chain đánh giá hoạt động, tương tác, ảnh hưởng, tạo chỉ số đóng góp định lượng. Hệ thống giúp người dùng nhận diện thưởng hệ sinh thái tiềm năng, dự án xác định chính xác đóng góp cốt lõi, đảm bảo phân phối thưởng công bằng, hiệu quả.

Lava

Tổng quan: Lava là nền tảng dịch vụ tài chính hóa tài sản crypto, cung cấp khoản vay thế chấp Bitcoin, sản phẩm sinh lời USD, giải pháp tự lưu ký an toàn, tăng tự do tài chính, giảm rủi ro tài chính tập trung.【11】

Ngày 01 tháng 10 năm 2025, Lava công bố hoàn thành vòng mở rộng Series A trị giá 17,5 triệu USD, được nhiều angel investor lớn hậu thuẫn.【12】

Angel Investors: Peter Jurdjevic, Bijan Tehrani (Stake), Zach White (8VC), Saurabh Gupta (DST Global), cựu lãnh đạo Visa Terry Angelos, cựu lãnh đạo Block Aaron Suplizo,...

Điểm nổi bật:

- Lava ra mắt Bitcoin-Backed Line of Credit (BLOC), cho phép “tiết kiệm bằng BTC, chi tiêu bằng USD”. Người dùng vay USD an toàn không cần bán Bitcoin, lãi suất từ 5%. Cơ chế này giúp giữ giá trị BTC dài hạn, đồng thời đáp ứng nhu cầu thanh khoản, mở rộng toàn cầu cho vay thế chấp crypto.

- Sản phẩm sinh lời USD cho phép người dùng cấp thanh khoản USD hỗ trợ vay thế chấp BTC, hưởng lãi đến 7,5% APY. Tất cả khoản vay chỉ thế chấp BTC, tỷ lệ trên 200%, đảm bảo an toàn. Mô hình này thúc đẩy tăng trưởng tài sản USD ổn định, nâng cao hiệu quả sử dụng vốn, BTC nội bộ.

- Lava xây chu trình tích hợp “thế chấp → vay → chi tiêu”. Người dùng mua BTC miễn phí trên Lava Exchange, nhận USD qua vay thế chấp, hoàn tiền BTC đến 5% với Lava Card. Lava Free Pay cho phép thanh toán đa chuỗi tức thời, miễn phí, không cần gas token.

- Hệ thống smart key của Lava bảo vệ tài sản chuẩn tổ chức qua kiến trúc backup mã hóa 2-of-2, cân bằng bảo mật và khả năng khôi phục, giảm rủi ro mất mnemonic truyền thống. Lava cung cấp API cho doanh nghiệp, nhà phát triển tích hợp các chức năng lõi như Lava Loans, Free Pay, Exchange, xây dựng hạ tầng tài chính Web3 mở rộng.

Kết luận

Tháng 10 năm 2025, thị trường gọi vốn Web3 phục hồi mạnh, hoàn tất 130 thương vụ với tổng vốn 5,12 tỷ USD, tăng 104,8% so với tháng trước, đạt mức cao thứ hai trong năm, xác lập chu kỳ sôi động mới. Động lực chủ đạo là vòng chiến lược, chiếm hơn 70% tổng vốn, nhờ sự bùng nổ thị trường dự đoán (Polymarket gọi 2 tỷ USD) và hội nhập sâu CeFi–TradFi (Ripple mua GTreasury).

Ở cấp lĩnh vực, DeFi dẫn đầu với 2,15 tỷ USD, cho thấy dòng vốn tập trung vào ứng dụng tài chính đổi mới; đồng thời, các dự án hạ tầng stablecoin (Tempo Series A 500 triệu USD) khẳng định vai trò chiến lược của stablecoin trong hệ sinh thái tài chính Web3.

Về phân bổ quy mô gọi vốn, thị trường có mô hình “tầm trung thống lĩnh, phân cực gia tăng”:

- Dự án gọi vốn 3–10 triệu USD đông nhất, gần 1/3 tổng số vòng.

- Dự án dưới 1 triệu USD chỉ còn 5,9%, mức thấp kỷ lục, cho thấy vốn ngày càng chọn lọc, ưu tiên đội nhóm trưởng thành, giải pháp triển khai được, năng lực cạnh tranh dài hạn.

Trọng tâm đổi mới của các dự án gọi vốn tập trung vào ba mảng:

- Xác thực dữ liệu AI, phân bổ giá trị—Orochi Network xây dựng hạ tầng dữ liệu xác thực bằng ZKP; Voyage dùng Proof-of-Index phân bổ giá trị tri thức công bằng mạng GEOFi; KapKap định lượng chú ý, uy tín người dùng bằng AI, thúc đẩy tiến hóa lớp tin cậy, phân bổ giá trị dữ liệu.

- Mạng lưới khuyến khích dựa định danh, danh tiếng—TBook dùng Soulbound Tokens (SBT) xây hệ nhận diện, danh tiếng, được Telegram công nhận, mở ra mô hình thưởng mới cho đóng góp, uy tín người dùng.

- Tài chính hóa thực tế tài sản crypto—Lava tập trung credit line thế chấp BTC (BLOC), dịch vụ tiết kiệm tự lưu ký, cung cấp dịch vụ tài chính cầu nối cho phép “tiết kiệm BTC, chi tiêu USD”, thể hiện xu hướng hội nhập Web3 và tài chính thực.

Tổng thể, bức tranh gọi vốn Web3 tháng 10 năm 2025 nổi bật ba đặc trưng: dòng vốn quay lại hệ sinh thái, cấu trúc tái định hình, niềm tin phục hồi. Thị trường dự đoán bứt phá, CeFi–TradFi hội nhập sâu, vốn tập trung stablecoin, hạ tầng đồng loạt đẩy dòng vốn lên cao. Dòng tiền Web3 chuyển từ đầu cơ theo câu chuyện sang nâng cấp cấu trúc, mở chu kỳ mới hướng tăng trưởng bền vững, tạo giá trị thực.

Tham khảo:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Research là nền tảng nghiên cứu blockchain, tiền mã hóa toàn diện, cung cấp nội dung chuyên sâu gồm phân tích kỹ thuật, nhận định thị trường, nghiên cứu ngành, dự báo xu hướng, phân tích chính sách vĩ mô.

Cảnh báo rủi ro

Đầu tư vào thị trường tiền mã hóa tiềm ẩn rủi ro cao. Người dùng cần tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm về bất kỳ tổn thất, thiệt hại nào phát sinh từ quyết định như vậy.

Mời người khác bỏ phiếu

Bài viết liên quan

Hướng dẫn về Bộ Tư pháp Hiệu quả (DOGE)

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Tác động của việc mở khóa Token đến giá cả