Khám phá bữa tiệc nghìn tỷ đô của stablecoin: Ai đang hưởng lợi?

Thị trường crypto luôn biến động, Bitcoin và Ethereum thường được chú ý nhất, nhưng stablecoin như USDT và USDC mới thực sự là “huyết mạch”, động lực và đồng tiền của toàn bộ hệ sinh thái. Stablecoin liên kết mọi phân khúc thị trường, mang lại nơi trú ẩn trước biến động giá cho trader và trở thành lớp thanh toán nền tảng cho DeFi.

Dù bạn dùng stablecoin mỗi ngày, bạn đã từng đặt ra câu hỏi cơ bản chưa:

Bạn nộp 1 USD cho đơn vị phát hành (ví dụ Circle) và nhận về 1 USDC. Token này không sinh lãi, khi đổi lại, bạn nhận đủ 1 USD.

Thế nhưng, các đơn vị phát hành lại thu về hàng tỷ USD. Năm 2024, Circle đạt doanh thu 1,7 tỷ USD, còn Tether lãi tới 13 tỷ USD.

Số tiền này từ đâu ra? Hãy phân tích cơ chế vận hành stablecoin – và xác định ai là người hưởng lợi thực sự.

Cỗ Máy In Tiền Cốt Lõi

Mô hình kinh doanh của các đơn vị phát hành stablecoin đơn giản nhưng cực kỳ mạnh mẽ về quy mô. Bản chất là bài toán tài chính lâu đời: tận dụng nguồn float.

Giống ngân hàng nhận tiền gửi thanh toán hoặc quỹ MMF, nhưng khác biệt lớn ở chỗ – họ không trả lãi suất cho khoản stablecoin người dùng nắm giữ.

Thời kỳ lãi suất bằng 0 (trước 2022), mô hình này hầu như không sinh lời. Nhưng khi Fed tăng lãi suất mạnh, lợi suất trái phiếu Mỹ tăng vọt. Lợi nhuận của Circle và Tether cũng “cất cánh” theo.

Đơn giản, giá trị hàng tỷ USD của stablecoin là một cú đặt cược có đòn bẩy vào chính sách lãi suất cao kéo dài của Fed. Mỗi lần Fed tăng lãi, ngành này được “trợ cấp”. Nếu Fed về lại 0%, doanh thu cốt lõi của các đơn vị phát hành sẽ biến mất ngay lập tức.

Ngoài lãi suất, còn nguồn thu thứ hai: phí tổ chức.

- Circle (USDC): Để thu hút khách hàng lớn như Coinbase, Circle miễn phí nạp tiền. Phí chỉ thu mang tính tượng trưng khi số tiền rút của tổ chức vượt 2 triệu USD/ngày. Circle tập trung mở rộng quy mô dự trữ.

- Tether (USDT): Tether chọn cách tối đa hóa doanh thu. Khách hàng tổ chức trả phí 0,1% (tối thiểu 100.000 USD) cho cả phát hành và quy đổi. Tether tận dụng tối đa lãi suất và phí giao dịch.

Circle vs. Tether: Đối Đầu Chiến Lược

Dù cùng nền tảng kinh doanh, Circle và Tether lại quản lý khối dự trữ tỷ USD rất khác biệt – tạo ra sự khác biệt lớn về rủi ro, minh bạch và lợi nhuận.

Circle (USDC): Tuân thủ và Minh bạch

Circle định vị là mô hình tuân thủ, minh bạch. Chiến lược: “hãy tin BlackRock” thay vì “hãy tin chúng tôi”.

Dự trữ của Circle cực kỳ bảo thủ và minh bạch. Thay vì tự quản lý, Circle giao cho BlackRock – tập đoàn quản lý tài sản lớn nhất thế giới.

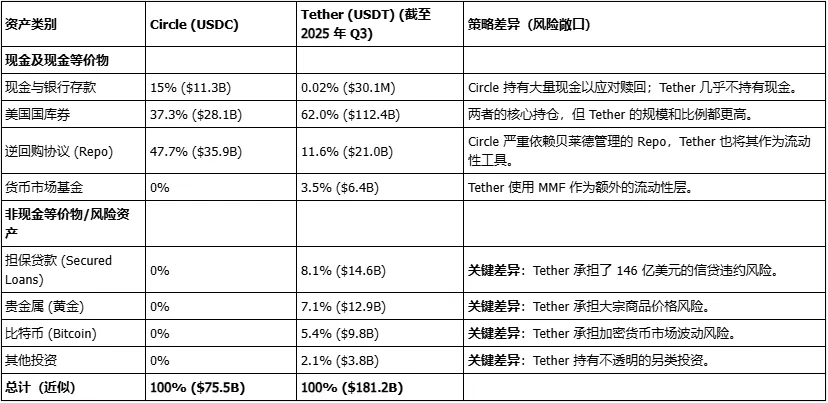

Phần lớn dự trữ của Circle nằm ở “Circle Reserve Fund” (mã USDXX), quỹ thị trường tiền tệ chính phủ đăng ký với SEC và do BlackRock quản lý. Tháng 11 năm 2025, danh mục đầu tư của quỹ này rất bảo thủ: 55,8% repo trái phiếu Mỹ, 44,2% trái phiếu Mỹ.

- Thông điệp Circle: “Các tổ chức và cơ quan quản lý lo về an toàn dự trữ? Chúng tôi đã giải quyết. Tiền nằm ở quỹ do SEC quản lý, BlackRock đầu tư vào trái phiếu Mỹ an toàn nhất.”

Đây là chiến lược phòng thủ khôn ngoan. Circle chấp nhận trả phí cho BlackRock để đổi lấy niềm tin lâu dài từ tổ chức và cơ quan quản lý.

Tether (USDT): Chủ động, Lợi Nhuận Cao

Nếu Circle là kế toán cẩn trọng, Tether giống nhà quản lý quỹ đầu cơ táo bạo.

Tether bị chỉ trích vì thiếu minh bạch (chỉ xác nhận qua BDO, không kiểm toán đầy đủ), nhưng chiến lược đầu tư đa dạng và mạo hiểm hơn – đem lại lợi nhuận khổng lồ.

Cơ cấu dự trữ Tether quý III năm 2025:

- Tài sản truyền thống: Trái phiếu Mỹ (112,4 tỷ USD), repo qua đêm (18 tỷ USD), quỹ thị trường tiền tệ (6,4 tỷ USD).

- Tài sản rủi ro (Circle không đầu tư):

Vàng: 12,9 tỷ USD

Bitcoin: 9,8 tỷ USD

Cho vay có bảo đảm: 14,6 tỷ USD

Đầu tư khác: 3,8 tỷ USD

Tether hưởng lãi trái phiếu, nhưng cũng chấp nhận rủi ro hàng hóa, crypto và tín dụng.

Tether vận hành như quỹ đầu cơ, dựa vào nguồn USDT không lãi suất mà người dùng toàn cầu nắm giữ.

Nhờ đó, Tether đạt 13 tỷ USD lợi nhuận năm 2024. Họ hưởng lãi suất, đặt cược vào bitcoin và vàng, tăng lợi suất bằng cho vay rủi ro.

Điều này lý giải vì sao Tether nhấn mạnh “dự trữ vượt mức” (Net Assets) – 11,9 tỷ USD tháng 8 năm 2024. Đây không phải lợi nhuận chia sẻ, mà là đệm vốn phòng rủi ro từ bitcoin và cho vay, ngăn USDT bị mất giá.

Tether phải duy trì lợi nhuận cao để đảm bảo chiến lược đầu tư rủi ro lớn.

Cơ cấu tài sản dự trữ Circle vs. Tether (Dữ liệu quý III/quý IV năm 2025)

Lợi Nhuận Được Phân Phối Như Thế Nào?

Hàng tỷ USD lợi nhuận được phân phối ra sao? Đây là điểm khác biệt lớn giữa hai công ty.

Circle (USDC): Bị Ràng Buộc Bởi Thỏa Thuận Chia Doanh Thu Với Coinbase

Doanh thu của Circle lớn, nhưng lợi nhuận ròng bị bào mòn bởi chi phí chia sẻ doanh thu với Coinbase.

Circle và Coinbase (đồng sáng lập USDC) thỏa thuận từ năm 2018 chia đôi thu nhập lãi suất từ dự trữ USDC. Coinbase nhận 50% khoản thanh toán còn lại.

Thỏa thuận dựa trên lượng USDC tại Coinbase. Đến năm 2024, tỷ lệ này còn khoảng 20% tổng USDC lưu hành, nhưng Coinbase vẫn hưởng 50–55% tổng thu nhập dự trữ.

Chi phí này “ăn” gần hết lợi nhuận của Circle. Tỷ lệ Circle trả Coinbase tăng từ 32% năm 2022 lên 54% năm 2024. Quý II năm 2025, Circle thu 658 triệu USD, còn chi phí vận hành lên tới 407 triệu USD.

Coinbase không chỉ là đối tác, mà còn như cổ đông hưởng lợi trực tiếp từ doanh thu USDC. Coinbase vừa là nhà phân phối lớn nhất, vừa là gánh nặng chi phí lớn nhất của Circle.

Tether (USDT): Cơ Cấu Phân Phối Mập Mờ

Tether phân phối lợi nhuận hoàn toàn không minh bạch.

Tether (USDT) thuộc iFinex, công ty tư nhân ở British Virgin Islands (BVI), cũng sở hữu Bitfinex – sàn crypto lớn.

Toàn bộ 13 tỷ USD lợi nhuận của Tether chuyển về iFinex.

Là công ty tư nhân, iFinex không phải công khai chi phí hay cổ tức như Circle. Theo dữ liệu và lịch sử, lợi nhuận chia ba hướng:

- Cổ tức cho cổ đông: iFinex (Bitfinex) từng trả cổ tức lớn cho các cổ đông cá nhân (ví dụ, Giancarlo Devasini – 246 triệu USD năm 2017).

- Giữ lại làm dự trữ vốn: Tether duy trì khoản lợi nhuận lớn (11,9 tỷ USD) làm Net Assets phòng rủi ro bitcoin, cho vay.

- Đầu tư chiến lược (hoặc chuyển nội bộ): Tether/iFinex dùng lợi nhuận để đầu tư AI, năng lượng tái tạo, khai thác bitcoin. Tether và Bitfinex cũng thường chuyển vốn nội bộ phức tạp (như vụ Crypto Capital).

Tóm lại, Circle phân phối lợi nhuận công khai, tốn kém và bị “khóa” bởi Coinbase; Tether lại mập mờ, tùy ý và do một nhóm nhỏ kiểm soát tại iFinex – thúc đẩy các đế chế kinh doanh tiếp theo.

Người Dùng Thường Có Thể Tham Gia Lợi Nhuận Như Thế Nào?

Các đơn vị phát hành hưởng toàn bộ lãi suất trái phiếu, vậy người nắm giữ stablecoin (người dùng crypto) kiếm tiền thế nào?

Lợi nhuận người dùng nhận không đến từ đơn vị phát hành – mà nhờ nhu cầu của các người dùng khác, thông qua dịch vụ (thanh khoản, cho vay) và chấp nhận rủi ro on-chain để hưởng lợi suất.

Ba chiến lược chính:

Chiến lược 1: Cho vay

- Cơ chế: Gửi USDC hoặc USDT vào các giao thức tiền tệ như Aave, Compound.

- Ai trả tiền cho bạn? Người vay – thường là trader dùng đòn bẩy hoặc holder cần tiền mặt nhưng không bán Bitcoin/Ethereum.

- Hoạt động: Giao thức như Aave, Compound tự ghép người vay/người cho vay, điều chỉnh lãi suất theo cung – cầu. Bạn (người cho vay) nhận phần lớn lãi suất, giao thức chỉ lấy một phần nhỏ.

Chiến lược 2: Cung cấp thanh khoản

- Cơ chế: Gửi stablecoin (thường USDC/USDT hoặc USDC/DAI) vào pool trên DEX.

- Nền tảng nổi bật: Curve Finance

Curve chuyên hoán đổi stablecoin (USDC/USDT), dùng thuật toán giảm trượt giá.

Ai trả tiền cho bạn? Trader. Mỗi giao dịch trên Curve chịu phí nhỏ (0,04%), chia cho nhà cung cấp thanh khoản.

Phần thưởng thêm: Curve còn thưởng token quản trị (CRV) cho nhà cung cấp thanh khoản.

- Vì sao phổ biến: Pool toàn stablecoin neo giá 1 USD, gần như không có impermanent loss, rất lý tưởng để kiếm lợi suất.

Chiến lược 3: Yield Farming

- Cơ chế: Chiến lược xếp lớp phức tạp để tối đa hóa lợi nhuận.

- Ví dụ: Bạn có thể

1) Gửi USDC vào Aave;

2) Dùng USDC làm tài sản thế chấp để vay ETH;

3) Đầu tư ETH vay được vào pool lợi suất cao khác.

- Rủi ro: Đây là cách tiếp cận mạo hiểm nhất, đối mặt với nguy cơ hack hợp đồng thông minh, giá ETH giảm và bị thanh lý, hoặc phần thưởng giao thức giảm.

Tóm Lược

Câu chuyện stablecoin là về hai nền kinh tế.

Thứ nhất là hệ thống tư nhân, off-chain: các đơn vị phát hành (Tether/Circle) đầu tư dự trữ nhàn rỗi vào trái phiếu Mỹ, chia lãi suất cho cổ đông, đối tác (Coinbase); người nắm giữ token không được gì.

Thứ hai là nền kinh tế DeFi on-chain sôi động – người dùng kiếm lợi suất từ phí/lãi do người dùng khác trả qua cho vay, cung cấp thanh khoản.

Nghịch lý là: hệ sinh thái phi tập trung nhưng “huyết mạch” lại do các ngân hàng tập trung kiểm soát. Tương lai của ngành này phụ thuộc vào hai trụ cột: môi trường lãi suất cao cho các đơn vị phát hành, và sự “khát khao” đầu cơ, đòn bẩy của người dùng DeFi.

Tuổi thọ của hai trụ cột này vẫn là vấn đề sống còn cho toàn ngành.

Tuyên bố:

- Bài viết này đăng lại từ [Baihua Blockchain], bản quyền thuộc về tác giả gốc [Cole]. Nếu bạn phản đối việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý nhanh chóng theo quy trình.

- Lưu ý: Quan điểm trong bài chỉ là của tác giả, không phải lời khuyên đầu tư.

- Các bản dịch bài viết do Gate Learn thực hiện. Không được sao chép, phát tán hoặc đạo văn nếu không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì