Warum ist jetzt der richtige Zeitpunkt für Bitcoin-Rendite?

Bitcoin galt lange als „Wertspeicher“ und wird oft als digitales Gold bezeichnet. Dieses Narrativ hat zwar dazu beigetragen, dass Bitcoin als makroökonomischer Hedge wahrgenommen wird. Gleichzeitig hat es die Nutzungsmöglichkeiten von Bitcoin im Bereich der dezentralen Finanzen (DeFi) begrenzt. Anders als Ethereum oder moderne Blockchains, die speziell auf Interoperabilität und On-Chain-Programmierung ausgelegt sind, blieb Bitcoin isoliert. Seine Liquidität kam kaum zum Einsatz, sofern sie nicht über Wrapped Token wie WBTC auf andere Netzwerke übertragen wurde. Mit der Einführung von Bitcoin-nativen Programmierlösungen wie BitVM und der Erweiterung BitVMX treiben diese Technologien nun einen grundlegenden Wandel voran. Im Jahr 2025 sind Bitcoin-native Renditen erstmals sowohl technisch realisierbar als auch wirtschaftlich relevant. In diesem Modul werden zum einen die Ursachen für diesen Wandel und die historischen Beschränkungen analysiert. Zum anderen werden die strukturellen Kräfte betrachtet, die die aktu

Bitcoin als Wertspeicher und seine inhärente Trägheit

Im Kryptomarkt bezeichnet „Rendite“ passives Einkommen, das durch das aktive Einsetzen digitaler Vermögenswerte erzielt wird – anstatt sie lediglich zu halten und auf einen Wertzuwachs zu spekulieren. Renditen entstehen beispielsweise durch die Vergabe von Krediten, das Staking zur Absicherung eines Netzwerks oder das Bereitstellen von Liquidität auf dezentralen Börsen. Auf Blockchains wie Ethereum sind diese Möglichkeiten dank programmierbarer Smart Contracts und modularer DeFi-Protokolle weit verbreitet.

Bitcoin hingegen bot traditionell kaum derartige finanzielle Anwendungsfälle. Obwohl es als das sicherste und dezentralste Asset im Krypto-Ökosystem gilt, standen Inhabern bislang nur begrenzte Möglichkeiten zur Verfügung, um On-Chain-Renditen zu erzielen. Grund dafür sind die grundlegenden Designentscheidungen von Bitcoin: eine absichtlich eingeschränkte Skriptsprache, ein UTXO-basiertes Kontenmodell, das komplexe Interaktionen erschwert, und eine Kultur, die Sicherheit und Beständigkeit gegenüber Experimenten priorisiert.

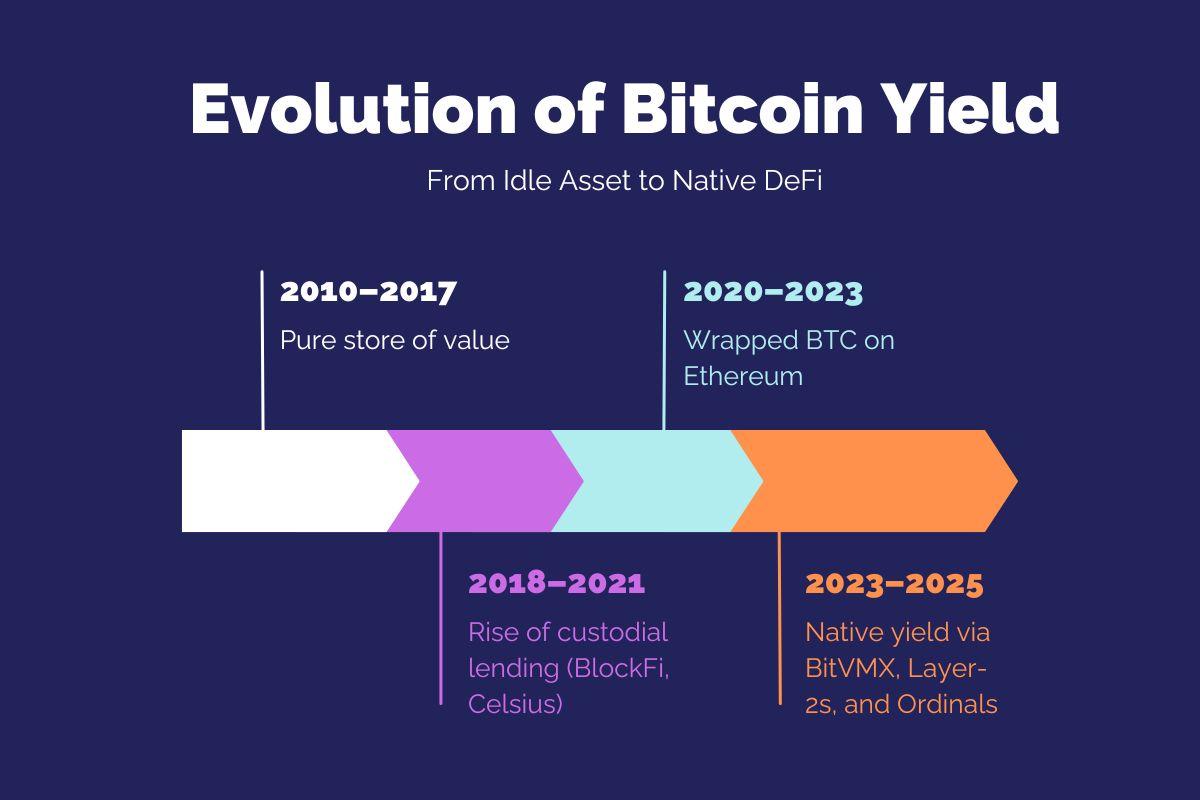

Die limitierten Skriptfähigkeiten, das UTXO-Buchführungsmodell und das starre Konsensdesign von Bitcoin machen es zwar besonders robust, jedoch auch wenig flexibel. Diese Unflexibilität ist essenziell für das Sicherheitsmodell, setzt aber klare Grenzen für die direkte Entwicklung komplexer Finanzanwendungen auf der Basisschicht. Deshalb waren über weite Strecken der Bitcoin-Geschichte renditeorientierte Anwendungen wie Kreditvergabe, Kreditaufnahme oder Liquiditätsbereitstellung entweder unmöglich oder erforderten zentrale Intermediäre und Verwahrer. Anbieter wie BlockFi, Celsius und Genesis besetzten diese Nische, scheiterten aber letztlich, was das generelle Misstrauen gegenüber zentralisierten Renditemodellen verstärkte.

Sogar DeFi-Protokolle auf Ethereum konnten Bitcoin nicht ohne Weiteres einbinden. Stattdessen waren verpackte oder besicherte Versionen von BTC (wie WBTC, renBTC oder tBTC), die entweder von Verwahrstellen ausgegeben oder über komplexe Bridges transferiert wurden, erforderlich. Dadurch entstanden Verwahrungsrisiken, Reibungsverluste zwischen Blockchains und zusätzliche Vertrauensebenen, die von Bitcoin-Puristen meist abgelehnt werden. Obwohl Bitcoin in vielen Zeiträumen über 50 % der gesamten Krypto-Marktkapitalisierung ausmachte, blieb der On-Chain-Nutzen abseits von Settlement und spekulativem Handel begrenzt.

Der Aufstieg von Wrapped Bitcoin und dessen Grenzen

Wrapped Bitcoin spielte während des DeFi-Booms 2020–2022 eine Schlüsselrolle, um Bitcoin-Inhabern Zugang zu Renditen zu verschaffen. WBTC, das am meisten genutzte Modell, erreichte zeitweise einen Total Value Locked von mehr als 4 Milliarden US-Dollar. Dieses Modell erforderte jedoch, dass Nutzer ihre Bitcoin an einen zentralen Verwahrer (BitGo) übergeben und im Austausch einen ERC-20-Token erhalten. Dieser Ansatz widersprach jedoch den wichtigsten Grundsätzen von Bitcoin: Vertrauensminimierung und Selbstverwahrung.

Zudem sorgte die fehlende Möglichkeit zur unabhängigen Prüfung der hinterlegten Reserven bei Wrapped Assets für wachsende Skepsis. Die Sanktionen gegen Tornado Cash, Hacks bei Bridges (wie Wormhole oder Nomad) und Exploits in DeFi-Protokollen nährten zudem die Einschätzung, dass die Übertragung von Bitcoin in das Ethereum-Ökosystem mit unverhältnismäßigen Risiken verbunden ist. Nutzer standen vor der Wahl, entweder komplett auf Rendite zu verzichten oder eben Verwahrungs- bzw. Smart-Contract-Risiken in fremden Ökosystemen zu akzeptieren.

Warum DeFi Bitcoin (bislang) nicht integriert hat

Bitcoin ist nicht für Turing-vollständige Berechnungen konzipiert. Seine Skriptsprache, Script, ist bewusst limitiert, um Risiken wie Endlosschleifen, Netzwerküberlastung oder Sicherheitslücken, wie sie bei frühen Ethereum-Smart-Contracts auftraten, zu vermeiden. Diese Beschränkungen verhinderten, dass auf Bitcoin direkt ausdrucksstarke Smart Contracts realisiert werden konnten. Zwar unterstützt Bitcoin Script Multisignatur-Transaktionen und einfache Zeitverriegelungen, doch essenzielle Grundfunktionen wie programmatische Statusänderungen, kombinierbare Contract-Aufrufe oder gebührenbasierte Ausführungsbegrenzungen fehlen.

Hinzu kommt eine konservative Kultur und ein verhärtetes Governance-Modell, das Protokoll-Upgrades langsam und kontrovers gestaltet. Selbst Vorschläge wie Taproot – mit Schnorr-Signaturen und Merkelized Abstract Syntax Trees (MAST) – benötigten trotz breiter Zustimmung Jahre für die Aktivierung. Dadurch wurde Bitcoin im Wettbewerb um programmierbare Vermögenswerte abgehängt.

Parallel dazu entwickelten Ethereum und neuere Chains wie Solana, Avalanche oder Arbitrum florierende Ökosysteme mit Hunderten von Protokollen, modularen Standards (z. B. ERC-20, ERC-4626) und leistungsfähigen Werkzeugen. Hierdurch konnte DeFi auch ohne direkte Bitcoin-Einbindung gedeihen – was die Marginalisierung von Bitcoin im On-Chain-Finanzsystem weiter verstärkte.

2023–2025: Katalysatoren für Bitcoin-native Rendite

Ab dem Spätherbst 2023 wurden gängige Annahmen über die mangelnde Renditefähigkeit von Bitcoin durch neue Entwicklungen infrage gestellt. Die Einführung von Ordinals und Inscriptions ermöglichte erstmals Bitcoin-NFTs – und bewies, dass beliebige Metadaten in Bitcoin-Transaktionen eingebettet werden können. Dies markierte eine kulturelle wie technische Wende: Bitcoin-Nutzer zeigten Bereitschaft, für nicht-monetäre Funktionen zu bezahlen, und Protokollentwickler fanden kreative Wege, bestehende technische Grundlagen zu nutzen.

Parallel dazu eröffnete die Einführung von BitVM im Oktober 2023 ein neues Modell: Es ermöglicht die Entwicklung von Off-Chain-Programmen, deren Ausführung über vorhandene Bitcoin-OpCodes On-Chain verifiziert werden kann. BitVM erforderte dabei keinerlei Konsensänderungen oder Softforks, sondern nutzte Challenge-Response-Protokolle und Hash-Preimage-Verfahren, um die korrekte Ausführung Off-Chain zu beweisen. Damit entstanden neue Möglichkeiten für Rollups, Bridges und programmierbare Finanzverträge – ganz ohne Anpassungen der Bitcoin-Basisschicht.

Bis 2024 erschienen Erweiterungen wie BitVMX, die skalierbarere und modulare Anwendungen von BitVM realisierten. BitVMX integrierte virtuelle CPU-Modelle (z. B. RISC-V) und Optimistic-Rollup-Logik, wodurch sich komplexe Programme Off-Chain ausführen ließen – regelmäßig abgesichert durch Nachweise im Bitcoin-Script. So wurde es erstmals möglich, Bitcoin-native Kreditprotokolle, automatisierte Market Maker und Staking-Module zu entwickeln, die reale BTC-Transaktionen abwickeln – ohne Wrapping oder Bridges in andere Netzwerke.

Marktdynamik und institutionelles Interesse 2025

Im Jahr 2025 sind Bitcoin-native Renditen keine technische Spielerei mehr, sondern ein Marktbedürfnis. Da Bitcoin über 120.000 US-Dollar notiert und institutionelle Bestände über ETFs und Verwahrplattformen stetig steigen, werden die Opportunitätskosten für das passive Halten von BTC immer signifikanter. Asset Manager, Pensionsfonds und Krypto-Treasuries suchen zunehmend risikoarme, renditebringende Strategien, die weiterhin eine direkte Bitcoin-Exponierung ermöglichen. Die Einführung programmierbarer Bitcoin-Layer-2-Lösungen schafft ein neues Anlageuniversum: renditegenerierender Bitcoin ohne Kompromisse bei Selbstverwahrung oder Konsenssicherheit.

Projekte wie Citrea, Bitlayer und LayerBTC gewinnen Risikokapital und werden in institutionellen Pilotprojekten erprobt. Citrea – der erste ZK-Rollup für Bitcoin – startete mit nativem Settlement im Testnetz. Bitlayer, ein durch BitVMX gesicherter Optimistic Rollup, erhielt Investitionen von Franklin Templeton und ermöglicht DeFi-Anwendungen ohne Wrapped Tokens. Diese Projekte zeigen, wie Bitcoin-native Renditemodelle den Sprung von Pilot- auf Produktionsniveau schaffen.

Verwandte Kurse

DAO-Grundlagen

DAO-Grundlagen

Datenschutz und Krypto

Datenschutz und Krypto

Kryptosteuer

Kryptosteuer

DeFi-Grundlagen

DeFi-Grundlagen

Einführung in Masternode-Tokens

Einführung in Masternode-Tokens