Après une baisse de 80 % du prix, BitMine connaît-il un écart de valorisation ?

Le marché des crypto-monnaies reste morose. Depuis novembre, le prix d’Ethereum a reculé de près de 40 % par rapport à son sommet, et les ETF continuent d’afficher des sorties nettes. Sur fond de déclin généralisé, BitMine—première société de trésorerie Ethereum—se retrouve sous les projecteurs. Founders Fund, dirigé par Peter Thiel, a réduit de moitié sa participation dans BMNR, tandis qu’ARK Invest, menée par Cathie Wood, et JPMorgan ont renforcé leurs positions, à rebours de la tendance dominante.

Ce clivage entre grands allocataires de capitaux a mis en exergue le « 5 % Alchemy » de BitMine : avec 3,56 millions d’ETH, 3 milliards de dollars de pertes latentes et un mNAV réduit à 0,8, BitMine—dernier bastion majeur de l’accumulation Ethereum—fait face à des interrogations cruciales : combien de temps pourra-t-elle poursuivre ses achats ? Existe-t-il une anomalie de valorisation ? Après l’essoufflement du DAT flywheel, qui prendra le relais pour acquérir de l’ETH ?

1. BitMine et le 5 % Alchemy : jusqu’où sa trésorerie peut-elle résister ?

Deuxième trésorerie crypto mondiale après MicroStrategy, BitMine ambitionnait d’accumuler des jetons équivalents à 5 % de l’offre totale d’Ethereum. Le 17 novembre, BitMine annonçait détenir 3,56 millions d’ETH—près de 3 % de l’offre et plus de la moitié de son objectif à long terme de 6 millions d’ETH. La société détient désormais environ 11,8 milliards de dollars d’actifs crypto et liquidités, dont 192 Bitcoins, 607 millions de dollars en trésorerie et 13,7 millions d’actions Eightco Holdings.

Depuis le lancement de son programme d’accumulation massif en juillet, BitMine a captivé le marché. Durant cette période, le cours de l’action a évolué en phase avec celui d’Ethereum, et les investisseurs ont perçu la croissance de sa capitalisation, fondée sur la détention de tokens, comme un nouveau modèle pour le secteur crypto.

Mais avec le refroidissement du marché et la contraction de la liquidité, le sentiment s’est inversé. La chute du prix d’Ethereum rend la stratégie d’achats intensifs de BitMine de plus en plus risquée. Avec un prix moyen de 4 009 dollars par ETH, ses pertes latentes frôlent les 3 milliards de dollars. Malgré les déclarations répétées de Tom Lee, président du conseil, affichant son optimisme et sa volonté de continuer à acheter à des niveaux inférieurs, les investisseurs sont passés de « Jusqu’où BitMine peut-elle acheter ? » à « Combien de temps BitMine pourra-t-elle tenir ? »

BitMine dispose actuellement d’environ 607 millions de dollars de réserves en trésorerie, provenant essentiellement de deux sources.

Premièrement, le revenu des actifs crypto. BitMine assure des flux de trésorerie à court terme via le minage de Bitcoin par immersion et le conseil, tout en visant des retours long terme grâce au staking d’Ethereum. La société estime que son ETH staké générera près de 400 millions de dollars de revenus nets.

Deuxièmement, le financement sur le marché secondaire. BitMine a instauré un programme de vente d’actions ATM, lui permettant d’émettre des titres à tout moment pour lever du cash, sans limite de prix ou de taille. À ce jour, la société a placé pour plusieurs centaines de millions de dollars d’actions, attirant des investisseurs institutionnels tels qu’ARK, JPMorgan et Fidelity. Selon Tom Lee, les achats institutionnels d’actions BMNR servent directement à financer l’acquisition d’ETH.

En alliant accumulation d’ETH et rendement, BitMine entend réinventer l’allocation de capital des entreprises. Toutefois, l’évolution du marché remet en question la stabilité de ce modèle.

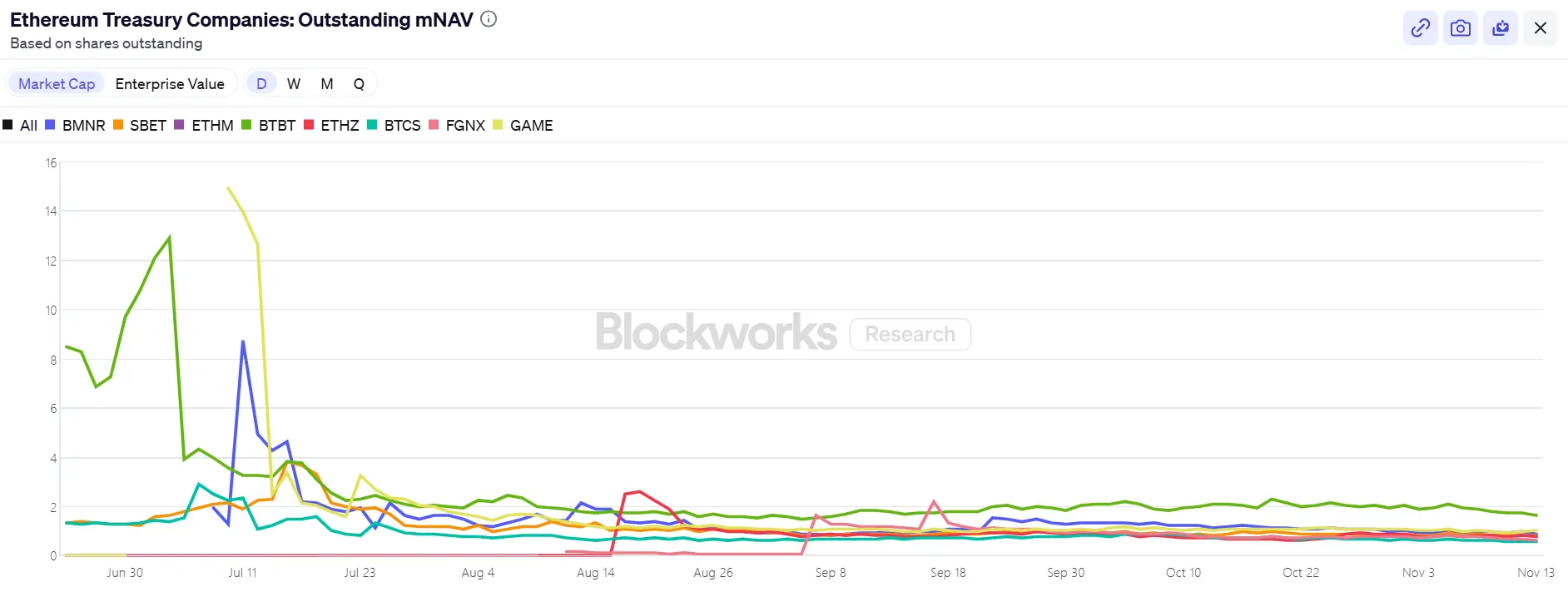

Côté bourse, BitMine (BMNR) subit une forte pression, accusant une baisse de près de 80 % depuis son sommet de juillet. Sa capitalisation actuelle avoisine 9,2 milliards de dollars—inférieure à la valeur de ses réserves en ETH (10,6 milliards de dollars à 3 000 dollars l’ETH)—avec un mNAV à 0,86. Cette décote traduit les préoccupations du marché sur les pertes latentes et la viabilité de la position de trésorerie de BitMine.

2. Dernière cartouche pour l’ETH : fragmentation des trois grands moteurs d’achat et repli du staking

Sur le plan macro, la politique restrictive de la Fed et la faible probabilité d’une baisse des taux en décembre ont fragilisé le marché crypto et réduit l’appétit pour le risque.

L’ETH est revenu à 3 000 dollars, en baisse de plus de 30 % par rapport à son pic d’août à 4 900 dollars. Cette correction ramène le marché à une interrogation centrale : si les sociétés de trésorerie et l’accumulation institutionnelle soutenaient jusque-là les prix, qui prendra le relais lorsque ces flux se tarissent ?

Parmi les forces visibles du marché, les trois grands acheteurs—ETF, sociétés de trésorerie et capitaux on-chain—se dispersent.

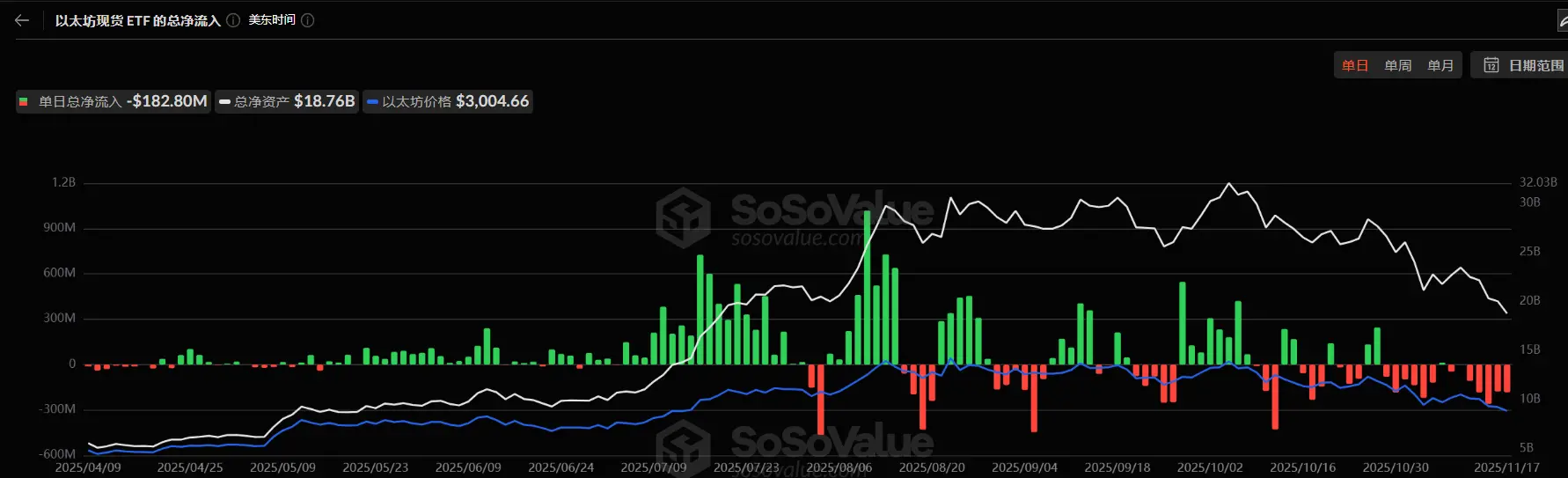

Premièrement, les flux vers les ETF Ethereum ont nettement ralenti. Les positions totales des ETF atteignent environ 6,36 millions d’ETH, soit 5,25 % de l’offre. D’après SoSoValue, mi-novembre, les ETF spot Ethereum détenaient près de 18,76 milliards de dollars d’actifs nets, mais ce mois-ci, les sorties ont largement dépassé les entrées, avec des retraits journaliers pouvant atteindre 180 millions de dollars. Comparé à la période de flux constants entre juillet et août, la dynamique s’est inversée, passant d’une hausse régulière à une baisse heurtée.

Ce recul fragilise non seulement une source majeure de demande, mais révèle aussi la fragilité de la confiance. Les investisseurs en ETF sont généralement des allocataires de capitaux moyen-long terme ; leur retrait traduit un affaiblissement de la demande institutionnelle issue de la finance traditionnelle. Sans le soutien des ETF, la volatilité pourrait rapidement augmenter.

Deuxièmement, les sociétés Digital Asset Treasury (DAT) se dispersent également. Les réserves totales d’Ethereum détenues par ces sociétés atteignent désormais 6,24 millions d’ETH, soit 5,15 % de l’offre. L’accumulation a fortement ralenti ces derniers mois, BitMine étant quasiment le seul acheteur actif. La semaine dernière, BitMine a ajouté 67 021 ETH supplémentaires, poursuivant sa stratégie d’accumulation. SharpLink n’a pas augmenté son achat de 19 300 ETH depuis le 18 octobre—au prix moyen de 3 609 dollars, elle aussi est en position de perte latente.

À l’inverse, certains acteurs plus modestes ont dû se replier. ETHZilla a vendu près de 40 000 ETH fin octobre pour financer des rachats d’actions, espérant réduire sa décote et stabiliser son cours via la liquidation partielle de ses ETH.

Ce mouvement traduit le passage du secteur de la trésorerie d’une expansion généralisée à un ajustement structurel. Les sociétés majeures peuvent continuer à acheter grâce à leurs ressources et leur confiance, tandis que les plus petits acteurs sont contraints par la liquidité et la dette. Le marché est passé d’un achat généralisé à une minorité d’entreprises disposant de réserves conséquentes.

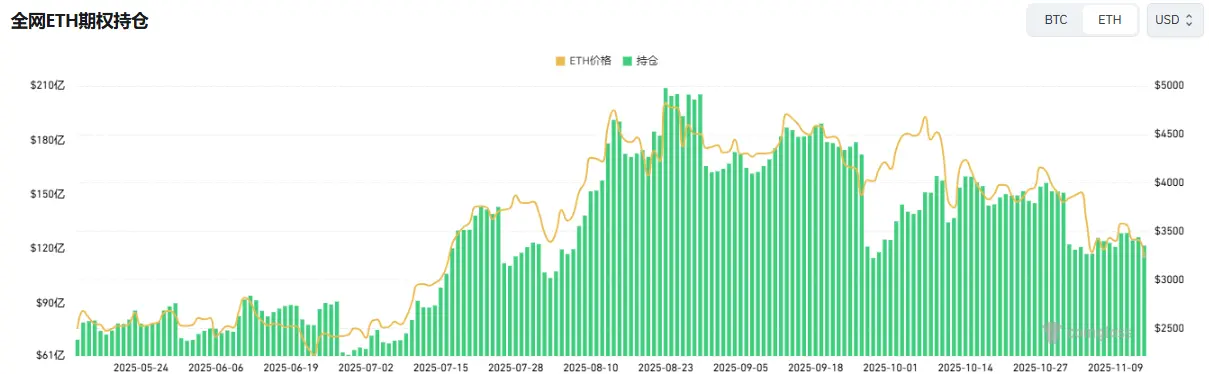

On-chain, les whales et adresses à haute fréquence animent encore le capital court terme, mais n’assurent pas de soutien au prix. Récemment, un important bull ETH a été liquidé à plusieurs reprises, sapant la confiance des traders. Selon Coinglass, l’open interest ETH a quasiment été divisé par deux depuis son pic d’août ; le capital à effet de levier reflue rapidement, traduisant un refroidissement de la liquidité et de la spéculation.

En outre, certains portefeuilles Ethereum issus d’ICO, inactifs depuis plus d’une décennie, ont récemment été réactivés et transférés des fonds. Selon Glassnode, les holders de long terme (portefeuilles détenant de l’ETH depuis plus de 155 jours) vendent désormais près de 45 000 ETH par jour—soit 140 millions de dollars. Il s’agit du rythme de vente le plus élevé depuis 2021, révélateur d’un affaiblissement des forces haussières.

Arthur Hayes, co-fondateur de BitMEX, soulignait récemment que, même si les flux ETF et DAT ont permis à Bitcoin de progresser malgré la contraction de la liquidité en dollar depuis le 9 avril, cette phase s’est achevée. Les spreads ne sont plus assez élevés pour que les institutions poursuivent leurs achats d’ETF, et la plupart des DAT se négocient désormais avec une décote sur la mNAV—les investisseurs évitent ces produits dérivés.

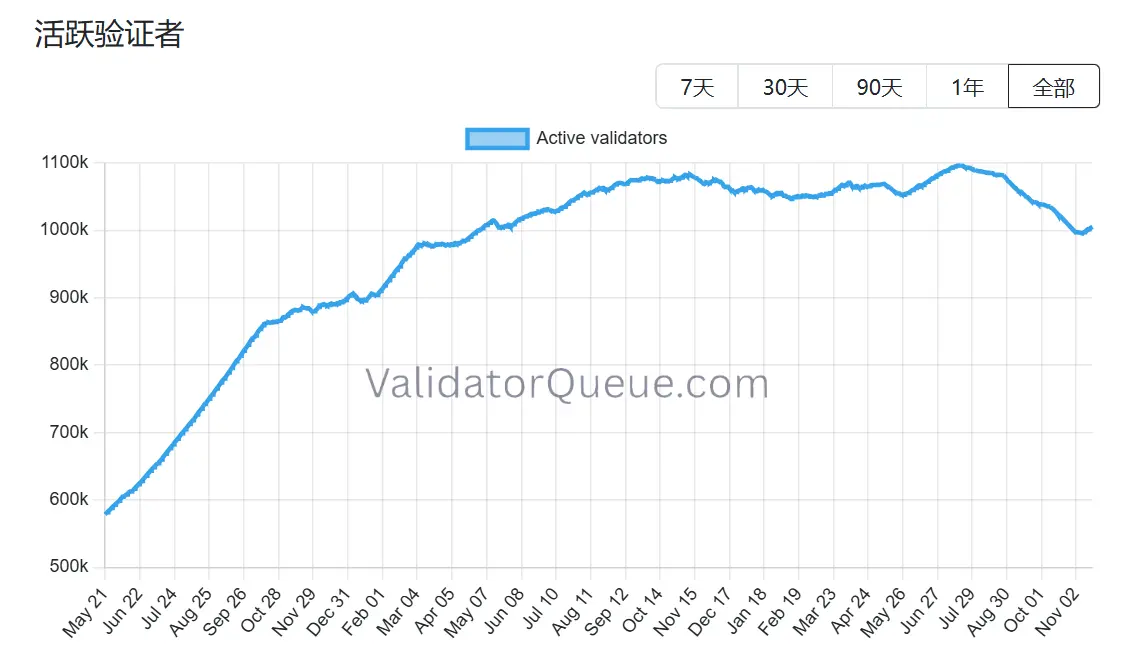

La situation est similaire pour Ethereum, d’autant que l’écosystème de staking montre des signes de repli. Selon Beaconchain, le nombre quotidien de validateurs actifs Ethereum a chuté d’environ 10 % depuis juillet, atteignant son plus bas niveau depuis avril 2024. Il s’agit de la plus forte baisse depuis le passage du réseau du proof-of-work (PoW) au proof-of-stake (PoS) en septembre 2022.

Ce repli s’explique par deux facteurs principaux :

Premièrement, le rallye d’Ethereum cette année a entraîné des sorties record de validateurs, les opérateurs de staking retirant leurs fonds pour prendre des bénéfices.

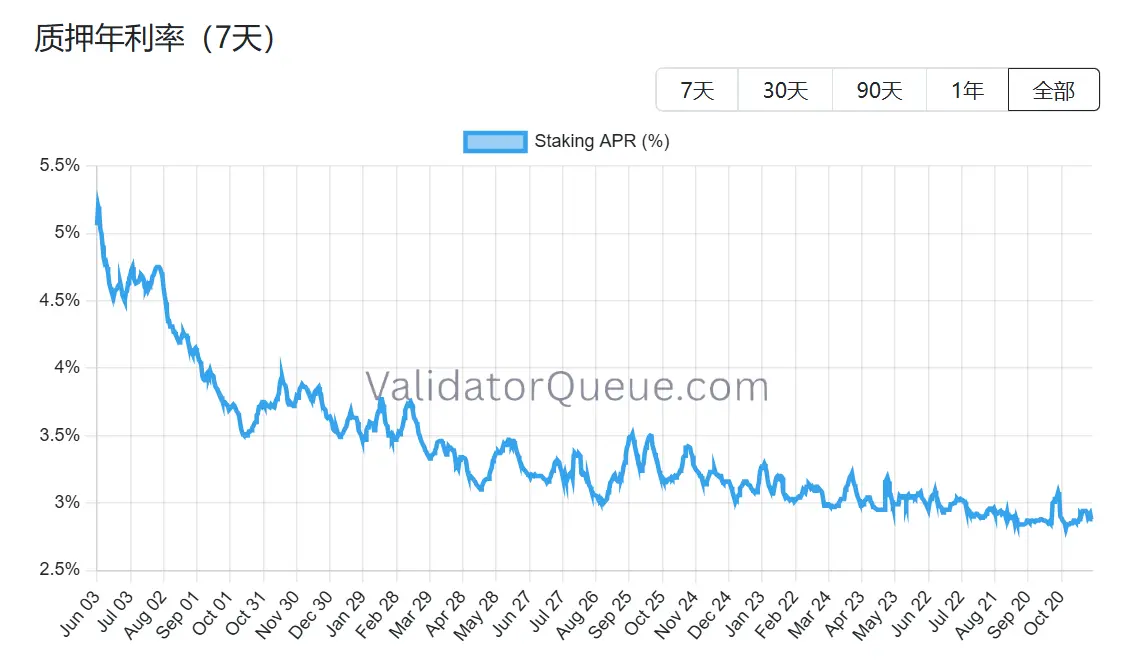

Deuxièmement, la baisse des rendements du staking et le renchérissement des coûts d’emprunt rendent le staking à effet de levier non rentable. Les rendements annualisés tournent actuellement autour de 2,9 % APR, très loin du record de 8,6 % établi en mai 2023.

Face à la pression sur les trois grands canaux de demande et au repli du staking, la prochaine phase de soutien du prix d’Ethereum relève désormais d’un enjeu structurel. BitMine poursuit son accumulation, mais se retrouve quasiment seule. Si BitMine—dernier pilier—cesse d’acheter, le marché pourrait perdre plus qu’un flux de capitaux ou une action : c’est la confiance fondamentale dans le récit Ethereum qui serait mise à mal.

3. BitMine : un défaut de valorisation ?

Après l’analyse des flux de capitaux et de l’affaiblissement de la demande, une question de fond s’impose : BitMine a-t-elle vraiment achevé son parcours ? La valorisation actuelle ne reflète clairement pas ses spécificités structurelles.

Contrairement à MicroStrategy, BitMine a adopté une démarche distincte. MicroStrategy repose essentiellement sur la dette convertible et les actions préférentielles pour lever des fonds, supportant des intérêts annuels de plusieurs centaines de millions et une rentabilité uniquement liée à la hausse du Bitcoin. BitMine, de son côté, a dilué son capital via l’émission d’actions, mais n’a quasiment pas de dette à intérêts. Ses réserves en ETH génèrent entre 400 et 500 millions de dollars de revenus annuels grâce au staking—un flux résilient, bien moins dépendant des fluctuations de prix que le coût de la dette de Strategy.

Plus encore, ce rendement n’est qu’un début. Parmi les plus grands détenteurs institutionnels d’ETH au monde, BitMine peut restaker son ETH (pour gagner 1 à 2 % supplémentaires par an), opérer une infrastructure de nœuds, garantir des retours fixes via la tokenisation du rendement (par exemple, 3,5 % de rendement stable), voire émettre des notes structurées institutionnelles sur ETH—autant d’options indisponibles pour les réserves BTC de MicroStrategy.

Pourtant, BitMine (BMNR) s’échange actuellement avec une décote de près de 13 % par rapport à ses réserves en ETH. Dans le secteur DAT, ce n’est pas la décote la plus forte, mais elle demeure inférieure à la médiane historique des actifs comparables. L’aversion au risque a accentué l’impact visuel des pertes latentes, occultant à la fois les coussins de rendement et la valeur des options d’écosystème.

Les mouvements institutionnels récents suggèrent que ce différentiel est observé. Le 6 novembre, ARK Invest a acquis 215 000 actions (8,06 millions de dollars), et JPMorgan détenait 1,97 million d’actions à la fin du troisième trimestre. Il ne s’agit pas d’un achat opportuniste, mais d’un pari calculé sur la croissance composée à long terme de l’écosystème ETH. Si le prix d’Ethereum se stabilise ou rebondit, le rendement stable de BitMine pourrait permettre à sa mNAV de se redresser plus rapidement que celles de trésoreries plus endettées.

Y a-t-il une vraie anomalie de valorisation ? La réponse semble déjà acquise ; la question demeure : quand le marché paiera-t-il cette prime de rareté ? La décote actuelle représente à la fois un risque et le point de départ du désaccord de marché. Comme le souligne Tom Lee, cette douleur est temporaire et ne remet pas en cause le supercycle ETH. De même, elle ne devrait pas remettre en cause le rôle central de BitMine dans ce cycle.

Avertissement :

- Cet article est republié depuis [ChainCatcher] et le copyright appartient à l’auteur original [Zhou, ChainCatcher]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande conformément aux procédures applicables.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, toute copie, diffusion ou plagiat d’une version traduite de cet article est interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)