Découverte des prix onchain

La Bourse de New York est ouverte 6,5 heures par jour, cinq jours par semaine. Cela représente 27 % du temps ouvrable hebdomadaire. Durant les 73 % restants du lundi au vendredi, les marchés sont à l’arrêt. Comment résoudre ce problème ?

Cet article a été réalisé en collaboration avec @ desh_saurabh

Chaque jour ouvrable compte plus de 17 heures pendant lesquelles il est impossible de répondre, au niveau mondial, à la question « À quel prix cet actif pourrait-il être négocié à l’instant ? », car l’infrastructure permettant d’y répondre est volontairement mise hors service. Cela crée un paradoxe au cœur du commerce moderne : un actif négociable en continu vaut davantage qu’un actif identique négociable sur une plage horaire restreinte : c’est la valeur de la liquidité. La possibilité d’entrer ou de sortir d’une position dès l’arrivée d’une information est précieuse, et nous montrerons plus loin comment l’absence de cette option peut coûter directement aux traders. Pourtant, nous avons construit des marchés de plusieurs milliers de milliards de dollars sur un système qui prive les traders d’accès à la liquidité plus de 70 % du temps.

Le plus étonnant est que la technologie permettrait des horaires de marché continus ou étendus. L’écart entre les capacités technologiques et ce que proposent réellement les marchés n’a jamais été aussi grand. Nous pouvons communiquer instantanément à l’échelle mondiale. Nous pouvons régler des paiements pair-à-pair en quelques secondes. Mais si, un samedi soir, vous discutez avec des amis de Tesla et que l’un d’eux souhaite acheter des actions Tesla à 3h du matin, c’est impossible. Non pas parce qu’il n’y a pas de vendeurs, ni parce que la technologie de transaction fait défaut, mais parce que les infrastructures des marchés ont été conçues à l’époque du télégraphe et du certificat papier.

Ce problème est d’autant plus important que chaque heure de fermeture des marchés voit s’accumuler des informations : résultats financiers publiés après la clôture, événements géopolitiques nocturnes, annonces d’entreprises le week-end, etc. Toutes ces informations ont de la valeur, laquelle se concentre dans les premières minutes de la séance suivante. Il en résulte des écarts de prix, des pics de volatilité, et le coût de cette inefficacité n’est pas réparti équitablement, mais pèse sur le trader qui ne dispose pas des outils pour se protéger.

L’idée que les marchés doivent fermer est si profondément ancrée que la plupart des acteurs ne la remettent pas en cause. Pourquoi la découverte du prix juste d’un actif devrait-elle dépendre du fuseau horaire ou du jour de la semaine ? La réponse révèle un système optimisé pour des contraintes d’un autre temps, que nous allons explorer ici, ainsi que la solution consistant à amener la découverte des prix et les marchés « onchain ».

Problème des écarts nocturnes

L’inefficacité des fermetures de marché se manifeste dans les données comme un frein mesurable et constant sur les rendements. De nombreuses études ont documenté la même anomalie : la majorité des gains des actions américaines se produisent lorsque les marchés sont fermés.

De 1993 à 2018, le S&P 500 a généré des rendements cumulés nocturnes supérieurs aux rendements intrajournaliers de 2,75 points de base par jour en moyenne. Sur une année, cela représente un différentiel de rendement annuel d’environ 7,2 %. Ce n’est pas négligeable.

Le phénomène est encore plus marqué sur certaines périodes. Entre 1993 et 2006, l’intégralité de la prime actions sur les marchés américains a été réalisée pendant la nuit. Acheter à la clôture et vendre à l’ouverture chaque jour aurait permis de capter tous les gains. Acheter à l’ouverture et vendre à la clôture aurait donné des rendements nuls ou négatifs. Le marché n’a rien délivré pendant les heures de cotation. Tout s’est accumulé dans les écarts.

Les traders connaissent ce phénomène depuis longtemps. Les stratégies d’arbitrage statistique exploitant les mouvements nocturnes ont généré des rendements annuels supérieurs à 51 % avec des ratios de Sharpe au-delà de 2,38. Entre 1998 et 2015, les chercheurs ont recensé 2 128 écarts nocturnes sur le seul S&P 500. Ce schéma, constant et exploitable, montre que le marché ne tarifie pas correctement le risque. Si c’était le cas, l’opportunité disparaîtrait.

Les écarts négatifs sont plus importants et plus volatils que les écarts positifs. Lorsque de mauvaises nouvelles tombent après la clôture, le marché réagit de façon excessive. Les prix chutent davantage pendant la nuit qu’ils ne montent, et l’écart-type des écarts négatifs dépasse celui des écarts positifs. Cela crée un risque de queue absent de la négociation intrajournalière. Détenir une position pendant la nuit expose à des pertes impossibles à couvrir, car le marché est fermé.

Ce n’est pas ainsi que fonctionne un marché efficient. En théorie, les prix devraient refléter toute l’information disponible à chaque instant. En pratique, les prix ne peuvent s’ajuster que lorsque les marchés sont ouverts. Les heures de fermeture créent des angles morts. L’information arrive mais les prix ne peuvent s’ajuster, et lorsque c’est le cas, le moment est passé et l’opportunité de négocier au prix juste est perdue.

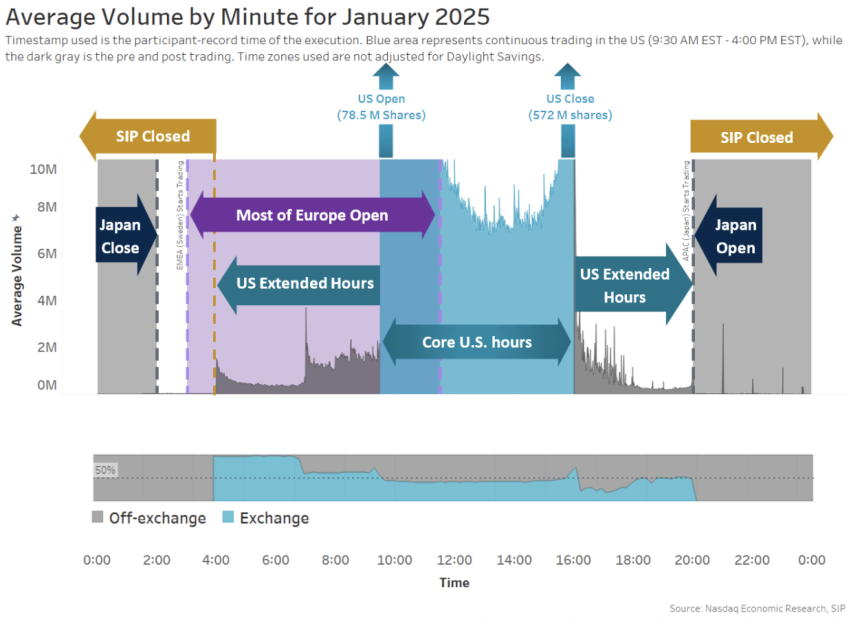

Les rares investisseurs pouvant négocier hors heures font face à un autre problème. Le trading en dehors des heures normales ne représente que 11 % du volume quotidien total, et le trading nocturne entre 20h et 4h du matin ne représente que 0,2 % de l’activité du marché. Cette rareté de la liquidité engendre des coûts prévisibles.

Volume / Minute Jan 2025 - Nasdaq

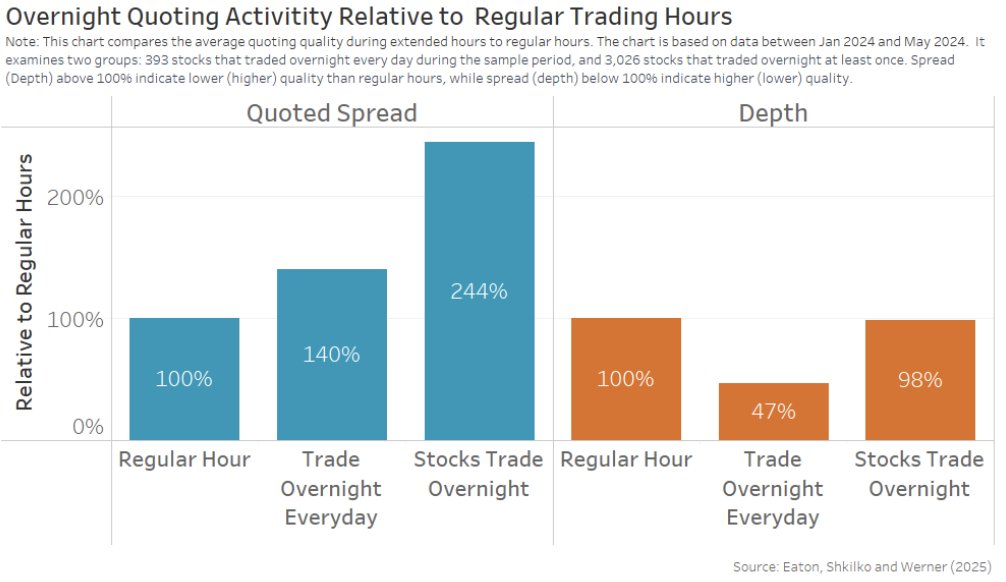

Les spreads s’élargissent fortement lorsque les bourses ferment. Pour les actions négociées chaque jour la nuit, les spreads affichés sont environ 40 % plus larges qu’en séance. Pour les titres moins liquides, les spreads gonflent jusqu’à 144 % de plus. La profondeur de marché chute à 47 % des niveaux habituels pour les valeurs les plus actives. Résultat : les spreads effectifs sur les ordres de particuliers exécutés la nuit sont trois fois plus élevés que pendant la journée, et l’impact sur les prix est multiplié par six.

Overnight Quoting - Eaton, Shkilko, and Werner

Les coûts de transaction diffèrent fortement aussi. Les frais de négociation hors heures sont quatre à cinq fois supérieurs à ceux des heures normales. La plupart des exécutions nocturnes se font au meilleur prix affiché ou à un prix moins avantageux. Qui négocie dans ces conditions ? Selon NASDAQ, environ 80 % du volume nocturne provient de la région Asie-Pacifique, dont près de la moitié de Corée. Les 20 % restants sont principalement des investisseurs particuliers américains. Il s’agit essentiellement de traders individuels cherchant à réagir en temps réel à l’information, en payant plusieurs fois le coût normal pour ce privilège.

Les investisseurs particuliers subissent de plein fouet cet échec structurel. Ils n’ont pas accès à une bonne infrastructure de pré-marché. Ils ne peuvent ajuster leurs positions hors heures sans subir des spreads fortement majorés. Lorsque le marché s’ouvre en réaction à des nouvelles nocturnes, ce sont eux qui détiennent des positions défavorables pendant leur sommeil. Les traders professionnels dotés d’une infrastructure 24/7 captent les gains. Les particuliers encaissent les pertes.

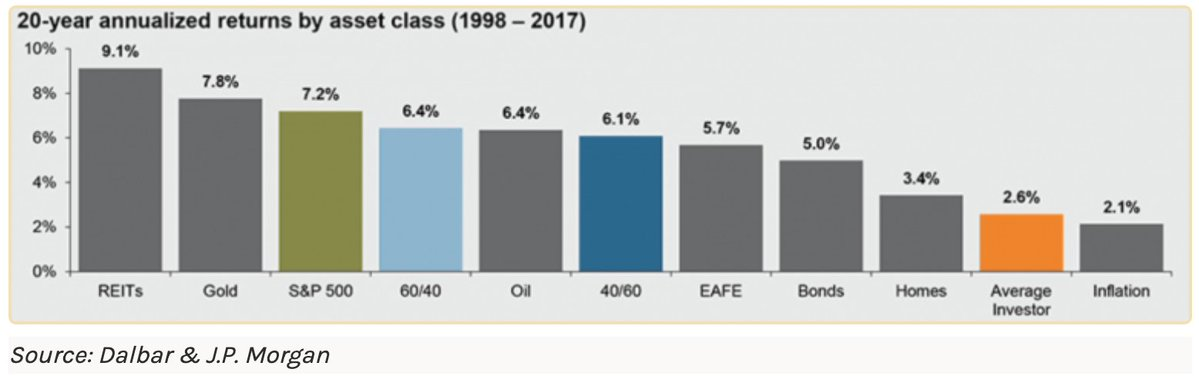

L’ampleur de ce transfert est significative. L’investisseur particulier moyen a sous-performé le S&P 500 de 5,2 % par an.

Rendements annualisés sur 20 ans selon les actifs - Dalbar et J.P. Morgan

Lorsque les rendements nocturnes dépassent systématiquement les rendements intrajournaliers de 7 % par an, et que les investisseurs particuliers ratent systématiquement cette prime faute de pouvoir détenir leurs positions de façon optimale, l’effet cumulatif est évident. Ce n’est pas qu’une question de timing ou de sélection de titres : il s’agit d’un désavantage structurel inscrit dans l’architecture même du marché.

Fragmentation géographique

La fragmentation temporelle n’est qu’une dimension du problème. Les marchés sont aussi fragmentés dans l’espace. Un même actif s’échange à des prix différents selon les pays, au même instant. Non pas uniquement parce que certains participants sont mieux informés, mais parce que l’infrastructure empêche la convergence des prix.

Bitcoin s’est échangé avec une prime moyenne d’environ 10 % au Japon par rapport aux bourses américaines en 2017-2018. Ce phénomène s’est illustré dans l’arbitrage BTC Japon que Sam Bankman-Fried a réalisé en 2018 avant de lancer FTX. Ce décalage de prix était uniquement dû à des rails obsolètes et déconnectés dans un monde toujours plus interconnecté.

Ce phénomène était encore plus marqué en Corée du Sud. Entre janvier 2016 et février 2018, le prix du Bitcoin était en moyenne 4,73 % plus élevé sur les bourses coréennes que sur les bourses américaines. La prime a atteint jusqu’à 54 % en janvier 2018. Au pic, on pouvait acheter du bitcoin aux États-Unis pour 10 000 $ et le vendre simultanément en Corée pour 15 000 $.

Pourquoi cette prime existait-elle ? La Corée du Sud impose des contrôles stricts des capitaux, si bien que l’entrée d’argent dans le pays est simple. Pour le sortir, il faut naviguer des réglementations complexes destinées à lutter contre le blanchiment et la fuite de capitaux. Ces restrictions rendaient difficile d’exploiter l’écart de prix à grande échelle, même lorsque l’opportunité était évidente. L’infrastructure d’arbitrage de ce gap n’existait tout simplement pas pour la majorité des acteurs.

Cela n’est pas propre aux cryptomonnaies. Les actions traditionnelles présentent les mêmes schémas. Les sociétés dual-listed, cotées sur deux bourses, montrent des écarts de prix persistants pouvant durer des mois ou des années. Royal Dutch Shell s’est échangée avec des primes par rapport à sa cotation britannique. Rio Tinto a maintenu des écarts de prix significatifs entre ses cotations australienne et londonienne, alors même qu’elle offrait des dividendes et des droits identiques aux actionnaires.

Ces écarts ne devraient pas exister. Si les marchés étaient vraiment efficients et intégrés mondialement, les arbitragistes élimineraient immédiatement toute différence de prix. Acheter où c’est bon marché, vendre où c’est cher, empocher la différence.

La cause est la fragmentation géographique. Quelqu’un dans l’Utah ne peut pas acheter une action indienne à 2h du matin. Là encore, non pas parce que les vendeurs n’existent pas en Inde, ni parce que l’actif est indisponible. L’acheteur veut acheter, le vendeur veut vendre, mais l’infrastructure ne leur permet que rarement de se rencontrer. Les marchés restent cloisonnés par la géographie alors que la technologie a depuis longtemps éliminé tout obstacle technique au trading mondial instantané.

Lorsque les volumes de trading en cryptomonnaie ont explosé en 2017-2018, le profit potentiel d’arbitrage entre États-Unis, Corée du Sud, Japon et Europe a dépassé 2 milliards de dollars. L’infrastructure en place ne permettait pas de capter ce montant. C’est le coût de la fragmentation. La découverte des prix se fait dans des poches isolées plutôt qu’à l’échelle mondiale, la liquidité est fragmentée selon les régions, et l’investisseur qui se trouve au mauvais endroit au mauvais moment paie une prime simplement parce que les marchés refusent de traiter des actifs identiques comme identiques.

Les marchés privés sont encore plus cloisonnés

Les marchés publics ferment 73 % du temps chaque semaine. Les marchés privés ne sont jamais ouverts.

Le capital privé représente aujourd’hui près de 13,1 trillions de dollars d’actifs sous gestion à juin 2023. Les entreprises qui se précipitaient autrefois en bourse restent maintenant privées pendant une décennie ou plus. Le délai moyen entre la création et l’introduction en bourse est passé de quatre ans en 1999 à plus de dix ans aujourd’hui. Quand les investisseurs particuliers accèdent à ces sociétés via les marchés publics, la majeure partie de la création de valeur s’est déjà produite en privé.

Des marchés secondaires pour les actions privées existent, mais le terme « marché » est exagéré. Les transactions prennent généralement environ 45 jours pour se conclure. Le règlement à T+2 des marchés actions paraît rapide à ce rythme. La découverte des prix se fait dans des discussions informelles entre parties qui peuvent ou non disposer d’informations précises sur l’actif sous-jacent. Lorsque SpaceX a été valorisée à 210 milliards de dollars par certains acheteurs secondaires en juin 2024, elle se négociait à 180 milliards six mois plus tôt.

Stripe a connu une volatilité similaire. Les transactions secondaires ont valorisé l’entreprise entre 65 et 70 milliards de dollars selon l’acheteur et la date de transaction. L’absence de découverte de prix continue fait dériver les valorisations au lieu de les faire converger.

Le coût de cette illiquidité se traduit par des décotes persistantes. Les transactions secondaires sur des actions pré-IPO se sont faites avec une décote moyenne de 16 % par rapport au dernier tour de financement au premier trimestre 2025. C’est le prix à payer pour pouvoir sortir. L’impossibilité de négocier en continu oblige à renoncer à une part importante de valeur juste pour accéder à son capital.

Plus de 50 milliards de dollars restent bloqués dans des sociétés pré-IPO. Du capital engagé mais inaccessible. Valorisation incertaine, calendrier de sortie indéfini. L’infrastructure permettant de rendre ces actifs liquides n’existe pas dans le système actuel. Les investisseurs détiennent des positions qu’ils ne peuvent ni valoriser ni vendre, voyant passer les opportunités pendant que leur capital reste immobilisé.

L’écart entre ce que permet la technologie et ce que livrent les marchés privés est encore plus grand que pour les actions cotées. Nous avons la capacité de rendre tout actif négociable, de permettre une découverte de prix continue, d’éliminer les barrières géographiques. Pourtant, nous maintenons un système où l’accès dépend du réseau relationnel, le prix de tractations informelles, et la liquidité de la décision des détenteurs de contrôle.

Désalignement de l’infrastructure

L’inefficacité persiste car l’infrastructure n’a jamais été conçue pour le monde actuel.

Lorsque la Bourse de New York a ouvert en 1792, le règlement nécessitait l’échange physique de certificats. Acheteurs et vendeurs avaient besoin de temps pour livrer les documents, vérifier leur authenticité, enregistrer les changements de propriété dans des registres tenus à la main. La mécanique du règlement dictait le rythme des marchés. La technologie a progressé mais l’architecture fondamentale est restée largement inchangée.

Aujourd’hui, lorsque vous achetez une action, le règlement prend encore deux jours ouvrés. C’est le T+2, raccourci du T+3 depuis septembre 2017, comme si passer de trois à deux jours était une avancée révolutionnaire. L’ordre s’exécute instantanément. Votre compte affiche la position immédiatement. Mais le règlement réel, le moment où la propriété change officiellement et la transaction devient définitive, attend 48 heures.

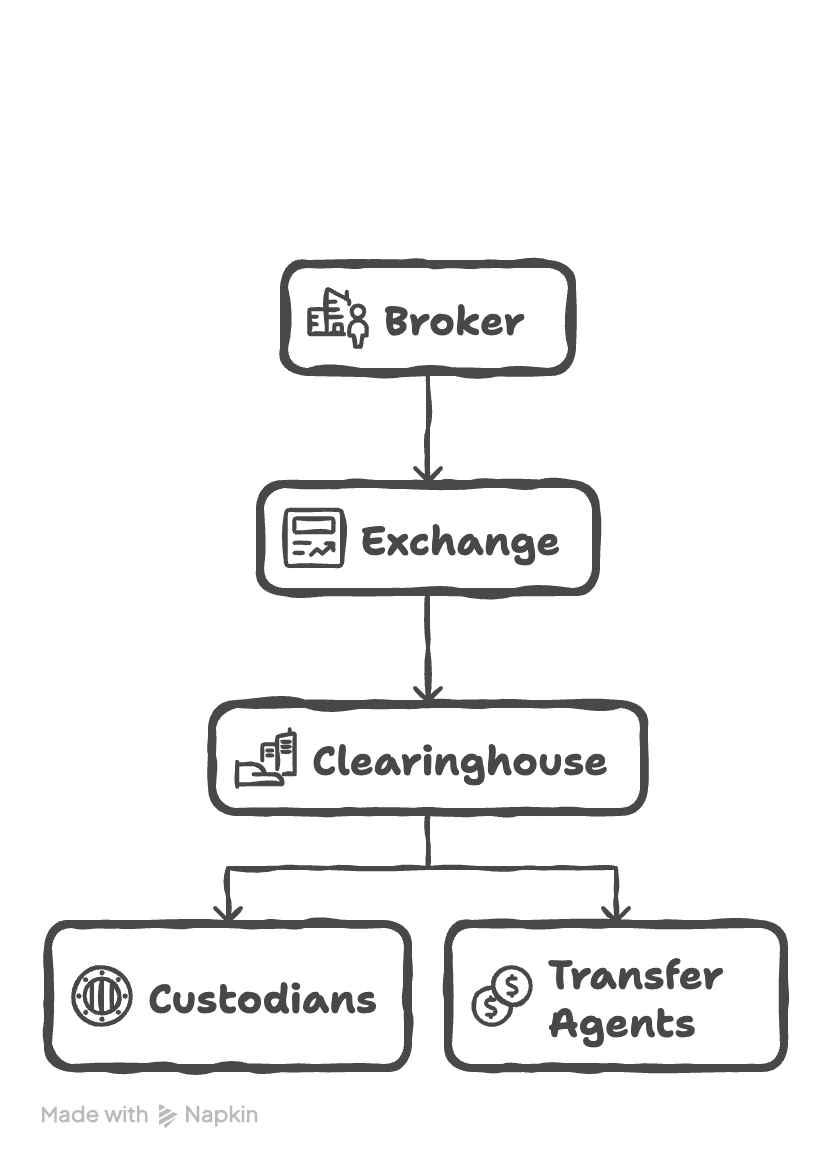

Pourquoi ce délai alors que la technologie pour régler instantanément existe depuis des décennies ? Parce que le système actuel implique une cascade d’intermédiaires, chacun ajoutant de la latence. Votre courtier envoie l’ordre à une bourse. La bourse rapproche acheteur et vendeur. Les informations de transaction vont à une chambre de compensation. Elle devient la contrepartie des deux parties, assumant le risque de défaillance. Les dépositaires détiennent réellement les titres. Les agents de transfert mettent à jour les registres de propriété. Chaque entité opère ses propres systèmes selon son propre calendrier, traitant les transactions en lots plutôt qu’en continu.

Layers of Infra

Ce cumul d’intermédiaires implique aussi un cumul de coûts. Les chambres de compensation facturent des frais. Les dépositaires facturent des frais. Les agents de transfert facturent des frais. L’infrastructure elle-même prélève une part sur chaque transaction. Le capital est immobilisé alors qu’il pourrait être utilisé ailleurs. Les transactions qui devraient être atomiques sont étalées sur plusieurs jours et intermédiaires. L’apparence de marchés digitaux masque le fait que le règlement suit encore des schémas conçus pour le certificat papier et le télégraphe.

À quoi ressembleraient les marchés si le règlement était vraiment instantané ? Si la propriété était transférée de façon atomique au moment de l’exécution ? Si aucun intermédiaire n’était nécessaire entre acheteur et vendeur, car la transaction elle-même serait garantie cryptographiquement comme un tout ou rien ? L’infrastructure existe pour construire ce système. La question n’est pas technique. La question est de savoir si les marchés migreront vers des rails adaptés à ce que permet la technologie.

Une architecture pour des marchés continus

La promesse des marchés continus va au-delà du simple allongement des horaires d’ouverture. Les vrais marchés continus représentent une réinvention fondamentale de la découverte des prix, où l’infrastructure de trading reste active en permanence, sans contraintes d’horaires, de frontières géographiques ou de délais de règlement.

Dans un marché continu, lorsqu’une nouvelle tombe à 3h du matin (heure de l’Est), le marché réagit instantanément au lieu d’accumuler une pression qui explose à l’ouverture de 9h30. Le problème des écarts nocturnes disparaît totalement car il n’y a plus de nuit.

Le règlement s’effectue avec une quasi-finalité instantanée, au lieu des cycles de deux jours propres à l’infrastructure traditionnelle. Un investisseur qui clôture une position à 14h élimine son exposition immédiatement, et non 48 heures plus tard à la compensation. Cela supprime les fenêtres de risque où l’exposition du portefeuille persiste malgré l’exécution. Le capital immobilisé dans la marge de compensation redevient disponible immédiatement, au lieu de rester inactif pendant plusieurs jours.

L’infrastructure onchain rend cela possible grâce à un registre mondial synchronisé qui fonctionne en continu. Des plateformes comme @ HyperliquidX démontrent cette faisabilité technique à grande échelle, avec une finalité de règlement en moins d’une seconde et une disponibilité 24/7. L’infrastructure traite des centaines de milliers d’ordres par seconde tout en maintenant une transparence totale sur chaque transaction. Les participants accèdent à la même liquidité, quel que soit leur emplacement ou l’heure locale, avec des transactions réglées par consensus plutôt que par des traitements en lots sur plusieurs jours entre intermédiaires.

La percée majeure consiste à remplacer l’architecture en couches des marchés traditionnels par une exécution unifiée. Les bourses modernes coordonnent courtiers, chambres de compensation et dépositaires via des systèmes conçus pour une époque où les certificats physiques circulaient. Les systèmes onchain fusionnent ces couches en un mécanisme unique où l’exécution et le règlement final se font de façon atomique. La même transaction qui rapproche acheteur et vendeur transfère aussi la propriété avec une finalité cryptographique.

Ce qui devient possible transforme le fonctionnement des marchés. Les investisseurs particuliers évitent le désavantage structurel des écarts nocturnes qui génèrent des rendements excessifs pour les institutionnels ayant accès au hors-séance. Un fonds de pension japonais rééquilibrant son portefeuille à 10h du matin à Tokyo négocie face à la même liquidité qu’un hedge fund californien opérant à 17h du Pacifique, les deux ordres étant appariés dans le même pool mondial. Voilà la découverte de prix recherchée. Ce n’est pas parce qu’on est en Corée qu’on devrait payer une prime de 50 % pour acheter du bitcoin comparé à un acheteur américain.

Activer la découverte de prix perpétuelle onchain

L’infrastructure prend déjà en charge des applications allant au-delà des actifs crypto-natifs. Des sociétés de tokenisation comme @ OndoFinance ont créé des versions blockchain d’actions mondiales très négociées, dont Tesla et Nvidia. Ces versions tokenisées se négocient 24/7 avec un règlement instantané onchain, tandis que les market makers arbitrent toute différence de prix avec les plateformes traditionnelles pour maintenir la parité 1:1. Ce mécanisme d’arbitrage aligne les prix des actions tokenisées avec leurs homologues off-chain, mais la direction du leadership des prix pourrait s’inverser à mesure que la liquidité onchain s’approfondit et que la vitesse de mise à jour dépasse celle des marchés traditionnels. À terme, les market makers coteront principalement sur la base des prix onchain plutôt que de traiter la blockchain comme un marché dérivé suivant les prix des bourses classiques.

Ce changement élimine complètement le besoin de bases de données centralisées de propriété. Des interfaces de confiance comme Fidelity ou Charles Schwab pourraient bâtir des activités de conseil et des interfaces utilisateurs sur des rails blockchain où la négociation et le règlement des actifs se font de façon transparente en arrière-plan. Les actifs tokenisés deviendraient un capital productif servant de collatéral sur les marchés de prêt ou déployé dans des stratégies de rendement, tout en conservant une négociabilité continue et des registres de propriété transparents accessibles à tous.

Les implications vont plus loin, jusqu’aux marchés opérant avec encore moins de transparence que les actions cotées. Les marchés privés de titres secondaires et d’actifs pré-IPO souffrent d’asymétrie d’information due principalement à la géographie et à la proximité des contreparties potentielles. L’infrastructure blockchain ouvre ces marchés opaques à la participation mondiale et à la découverte de prix continue.

Des protocoles bâtis sur l’infrastructure de Hyperliquid permettent des contrats perpétuels sur actions publiques et privées. @ Ventuals propose une exposition perpétuelle avec effet de levier sur des sociétés pré-IPO comme OpenAI, SpaceX et Stripe, permettant aux traders de prendre des positions longues ou courtes sur ces actifs privés avec levier. @ Felixprotocol et @ tradexyz offrent des contrats perpétuels similaires sur actions cotées, apportant le trading continu 24/7 à des titres traditionnellement négociés seulement pendant les heures de bourse. Ces « equity perps » se règlent onchain avec la même finalité instantanée et l’exécution transparente que les actifs crypto-natifs, éliminant les délais de règlement et les restrictions géographiques propres aux dérivés actions traditionnels.

Actuellement, ces plateformes s’appuient sur des systèmes d’oracle qui agrègent des données de prix provenant de diverses sources off-chain avant de les utiliser pour le règlement onchain. Pour les actifs pré-IPO, les oracles reconstituent des informations fragmentées issues des marchés secondaires, offres publiques et tours de financement récents pour établir des prix de référence. Pour les actions cotées, les oracles tirent les prix des bourses traditionnelles pendant les heures de cotation et utilisent un système de prix plus auto-référencé hors heures. Mais à mesure que de plus en plus de transactions actions migrent vers les rails onchain pour l’exécution primaire, ces systèmes d’oracle deviendront inutiles. Les carnets d’ordres onchain fourniront une découverte de prix continue, les plateformes perp pouvant offrir une exposition à effet de levier directement à partir de ces données transparentes.

Toutes ces applications partagent une même structure. Les marchés traditionnels fragmentent la liquidité selon les fuseaux horaires, restreignent l’accès selon la géographie ou le statut d’accréditation, et retardent le règlement via des processus de coordination multipartite. L’infrastructure de trading onchain unifie la liquidité mondialement, offre un accès ouvert à tout participant connecté, et règle les transactions de façon atomique par consensus cryptographique. Résultat : une découverte de prix continue pour des actifs auparavant négociés sporadiquement via des négociations opaques ou lors de séances limitées.

Les market makers assurent une liquidité continue à toute heure, au lieu de se retirer lors des périodes volatiles ou des maintenances programmées. L’infrastructure garantit une profondeur de carnet d’ordres constante, au lieu de s’amenuiser quand la participation régionale baisse. Les spreads bid-ask se resserrent à mesure que la concurrence s’intensifie sur une base mondiale qui ne se fragmente plus en fenêtres de trading isolées.

Ces capacités existent déjà et fonctionnent à grande échelle. L’infrastructure traite des centaines de milliards de volume mensuel tout en assurant un règlement en moins d’une seconde et une disponibilité continue. Étendre cette architecture des actifs crypto-natifs aux actions tokenisées puis aux instruments du marché privé nécessite principalement une adaptation réglementaire, plus qu’une innovation technique. La technologie prouve que les marchés peuvent fonctionner comme des mécanismes mondiaux unifiés, et non comme des collections de bourses régionales avec des relais programmés.

Les marchés continus éliminent les contraintes artificielles imposées par l’infrastructure héritée à la découverte des prix. Ils remplacent des séances régionales fragmentées par un accès mondial perpétuel, des cycles de règlement multi-jours par une finalité instantanée, et des négociations privées opaques par des carnets d’ordres transparents. La technologie existe et fonctionne déjà à grande échelle, prouvant que les marchés n’ont plus besoin de fermer et que les actifs n’ont plus à s’échanger dans l’obscurité. Amenez la découverte des prix onchain.

Avertissement :

- Cet article est une republication de [0xBroze]. Tous droits réservés à l’auteur original [0xBroze]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou plagiat des articles traduits est interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)