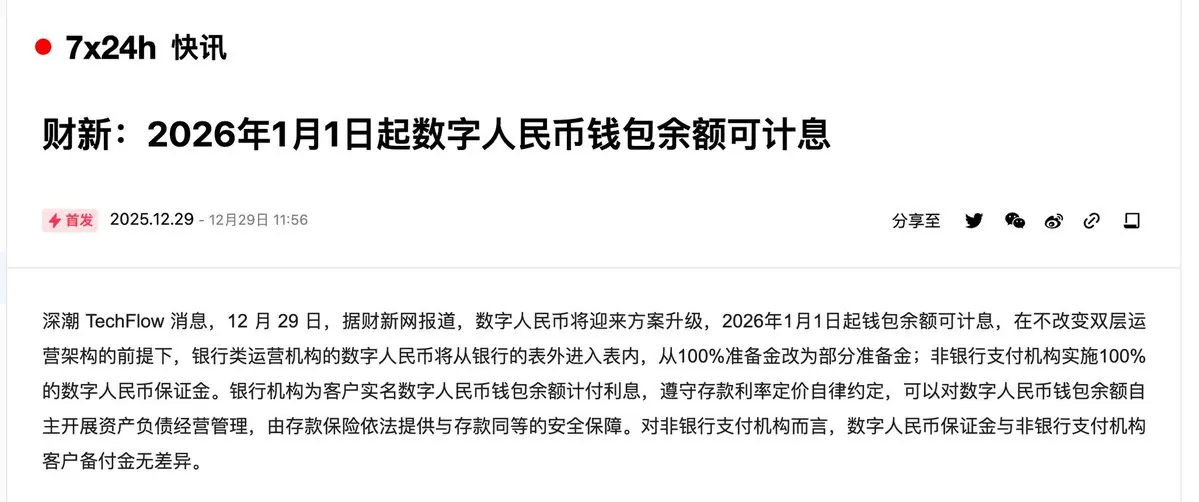

数字人民币計息の利息はどこから来るのか?

数字人民币は最初に明確にM0(デジタル現金)として位置付けられ、利息は付かないとされていました。これは銀行預金体系への影響を避けるためです。

方案のアップグレードに伴い、中央銀行は実質的に新しい中間形態を導入しました。それが「デジタル預金通貨」(従来の普通預金・定期預金ではなく、現金でもないもの)です。

主な変化は三つあります:

a. アカウント化

デジタル人民幣は「類ウォレット」から「アカウント形態」へと段階的に移行し、銀行の負債管理や準備金の考慮範囲に組み込まれました。

b. 銀行による価格設定が可能

利息は中央銀行が直接支払うのではなく、商業銀行がコンプライアンスの前提のもと、特定の階層や特定の形態のウォレット残高に対して利息を付ける仕組みです。

c. 政策目標の変更

利息を付けるのは、ユーザーに高い収益をもたらすためではなく、デジタル人民幣に「長期滞留可能」な属性を持たせるためであり、単なる記帳ツール以上のものにすることが目的です。

したがって、これは中央銀行の初心を変えたわけではなく、主権コントロールを放棄せずに、デジタル人民幣をM0から類M1形態へと拡張させることを許容したものです。

次に重要な問題、一般の人々に参加のチャンスはあるのか?

残念ながら、その答えは「ない」です。

デジタル人民幣の「生息」(利息付与)は、しないし、ま

原文表示