Estratégias Neutras de Mercado

No mercado de opções, as estratégias neutras consistem em combinações de opções aplicadas quando o investidor não tem uma opinião definida sobre a direção do mercado (se irá subir ou cair) e busca obter lucro em cenários de baixa volatilidade ou quando o mercado se mantém estável.

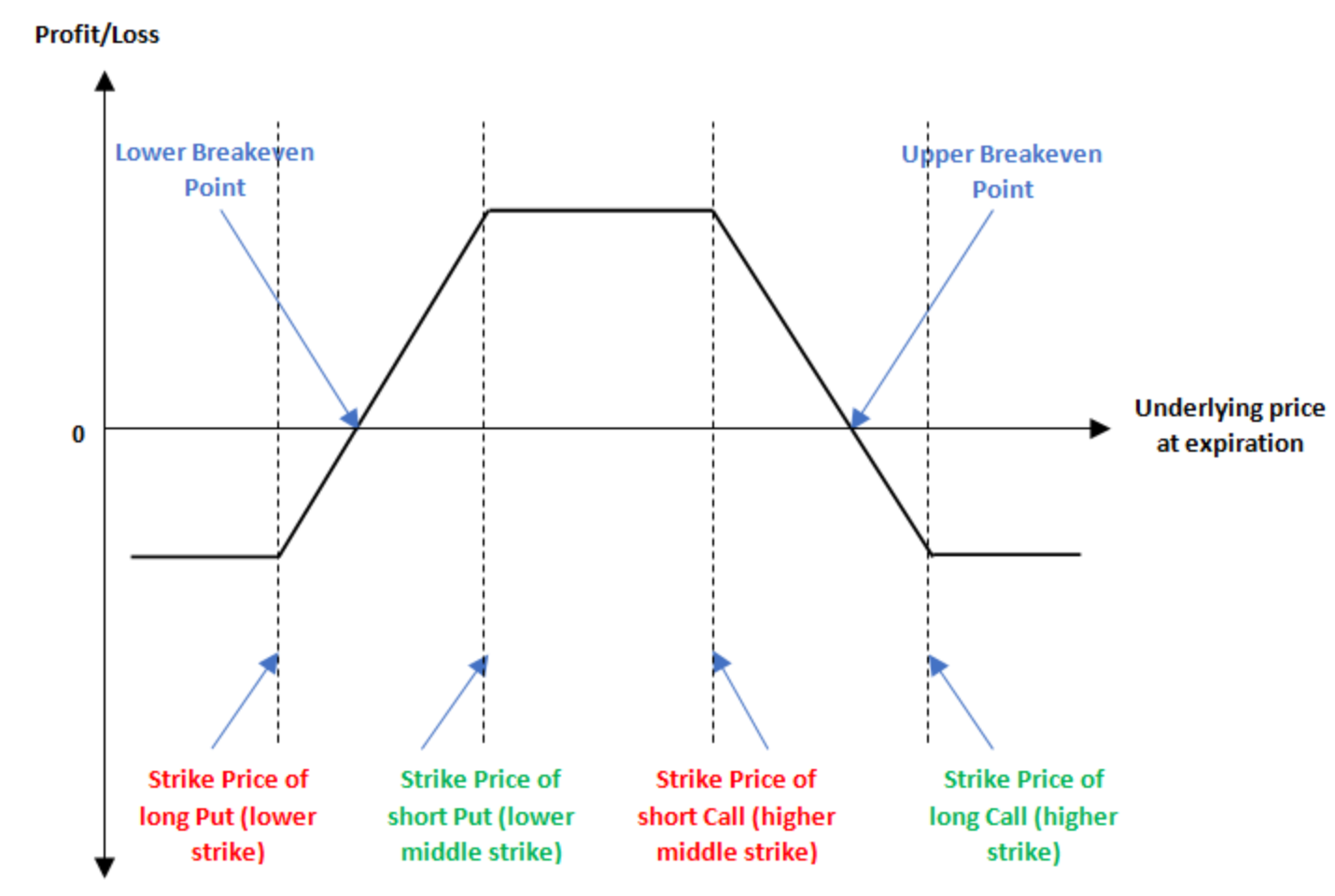

Estratégia Iron Condor

A Iron Condor é uma estratégia clássica de opções neutra, ideal para cenários em que se espera que o preço do ativo subjacente oscile dentro de uma faixa restrita, sem movimentos significativos para cima ou para baixo. Ao combinar spreads de alta e de baixa, essa estrutura permite ao investidor lucrar com a estabilidade do preço, mantendo tanto o risco máximo quanto o potencial de retorno devidamente limitados.

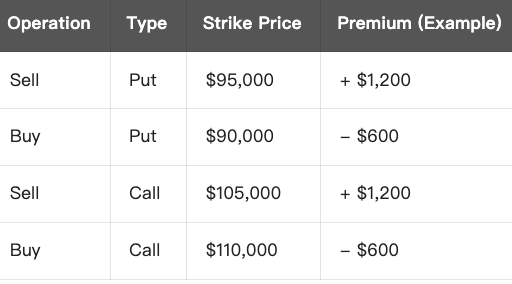

Exemplo (Usando BTC):

Imagine que o preço atual do BTC é de US$ 100.000 e que você projeta que o BTC permanecerá entre US$ 95.000 e US$ 105.000 nos próximos dias. Com base nisso, é possível montar a seguinte estratégia:

Resultado Líquido (Lucro Máximo):

- Receita Total = US$ 1.200 (Put) + US$ 1.200 (Call) = US$ 2.400

- Custo Total = US$ 600 (Put) + US$ 600 (Call) = US$ 1.200

- Resultado Líquido = US$ 1.200 (lucro máximo)

PnL no Vencimento:

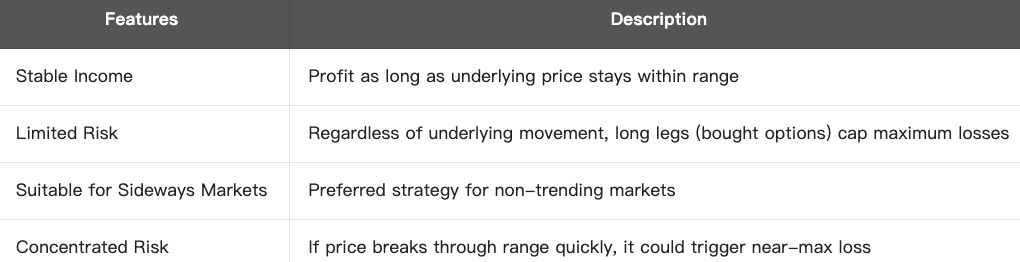

Resumo da Estratégia:

Conclusão:

A Iron Condor é uma estratégia de opções de baixo risco e retorno moderado, altamente indicada para mercados laterais e pouco direcionais. O investidor lucra com a passagem do tempo e com a queda da volatilidade implícita.

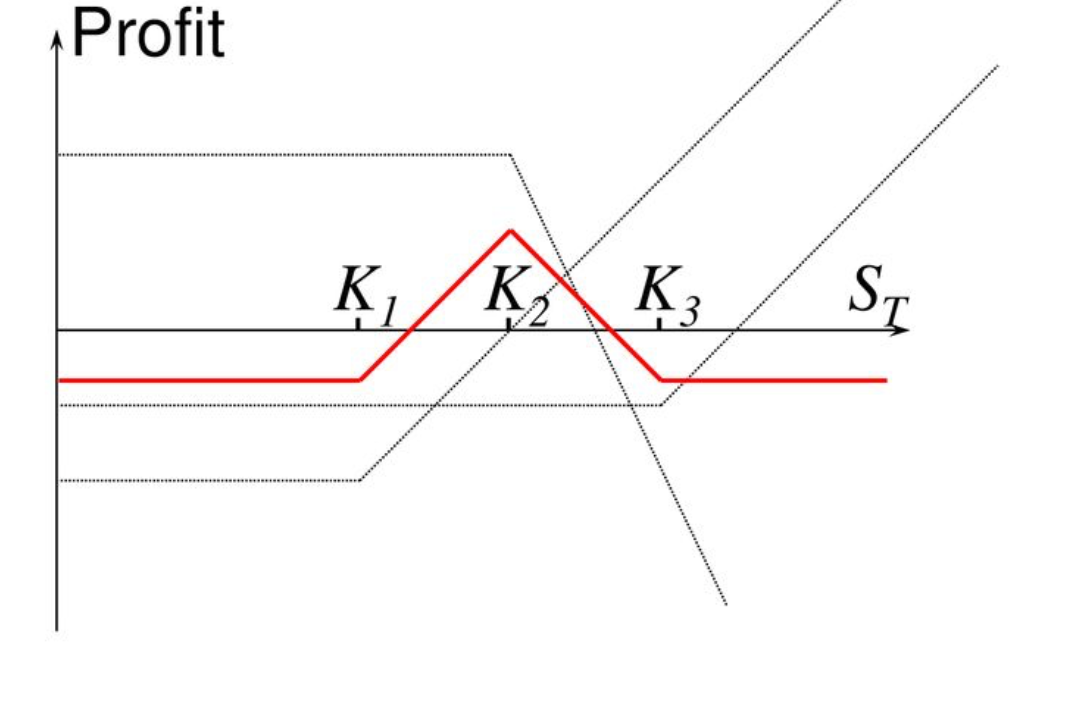

Estratégia Butterfly Neutra

No universo das opções, o Butterfly representa uma estratégia neutra clássica, recomendada para situações em que se espera que o ativo subjacente expire próximo a um valor predeterminado, em cenários de baixa oscilação ou volatilidade reduzida. Os principais destaques dessa estratégia são:

- Alta probabilidade de acerto se o preço permanecer perto do strike intermediário

- Risco máximo previamente conhecido

- Custo reduzido e alta relação risco-retorno

Mercados Adequados:

- Ativo subjacente em movimento lateral ou consolidação no curto prazo

- Expectativa de queda na volatilidade

- Investidores incertos quanto à direção, mas confiantes de que o preço não irá se afastar consideravelmente

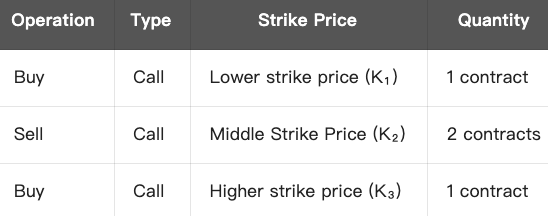

Estrutura da Estratégia (Call Butterfly):

Critérios: K₁ < K₂ < K₃ e K₂ corresponde ao preço esperado no vencimento

Exemplo: BTC a US$ 100.000

Com expectativa de que o BTC consolide em torno de US$ 100.000, você pode estruturar a butterfly neutra conforme abaixo:

- Cenário ideal: Custo total = US$ 6.000 + US$ 2.000 – US$ 8.000 = US$ 0

- Na prática: Os custos geralmente variam entre US$ 100 e US$ 300

PnL no Vencimento:

- Lucro máximo = Diferença entre strikes × número de contratos – custo. Exemplo: US$ 105.000 – US$ 100.000 = US$ 5.000

- Prejuízo máximo = custo inicial (caso haja despesa líquida)

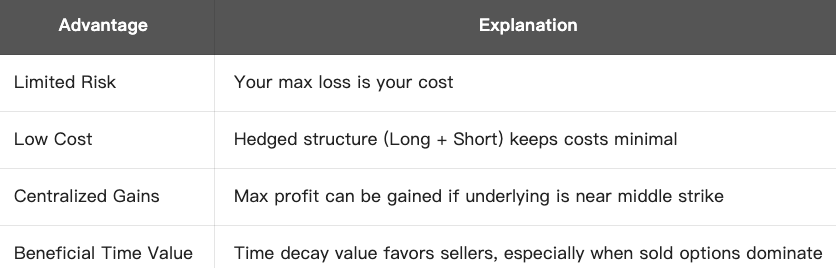

Vantagens:

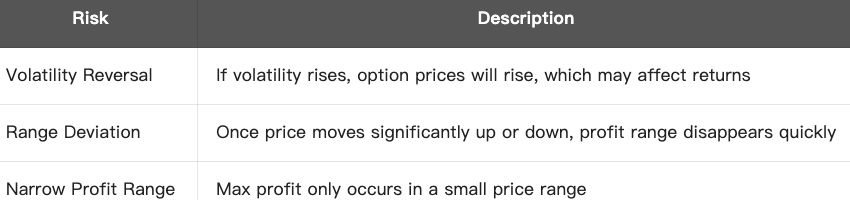

Riscos e Limitações:

Conclusão:

A Estratégia Butterfly Neutra é uma alternativa de baixo custo e controle de risco, indicada para mercados laterais quando se espera que o preço permaneça estável dentro de determinada faixa, capturando o máximo potencial de lucro próximo ao centro da estrutura.

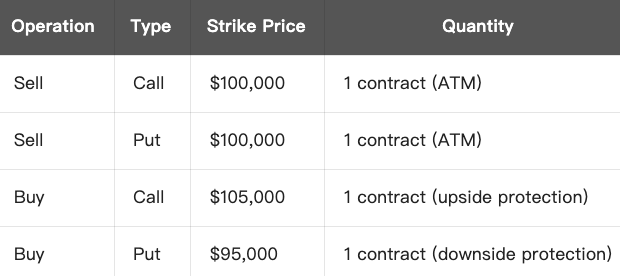

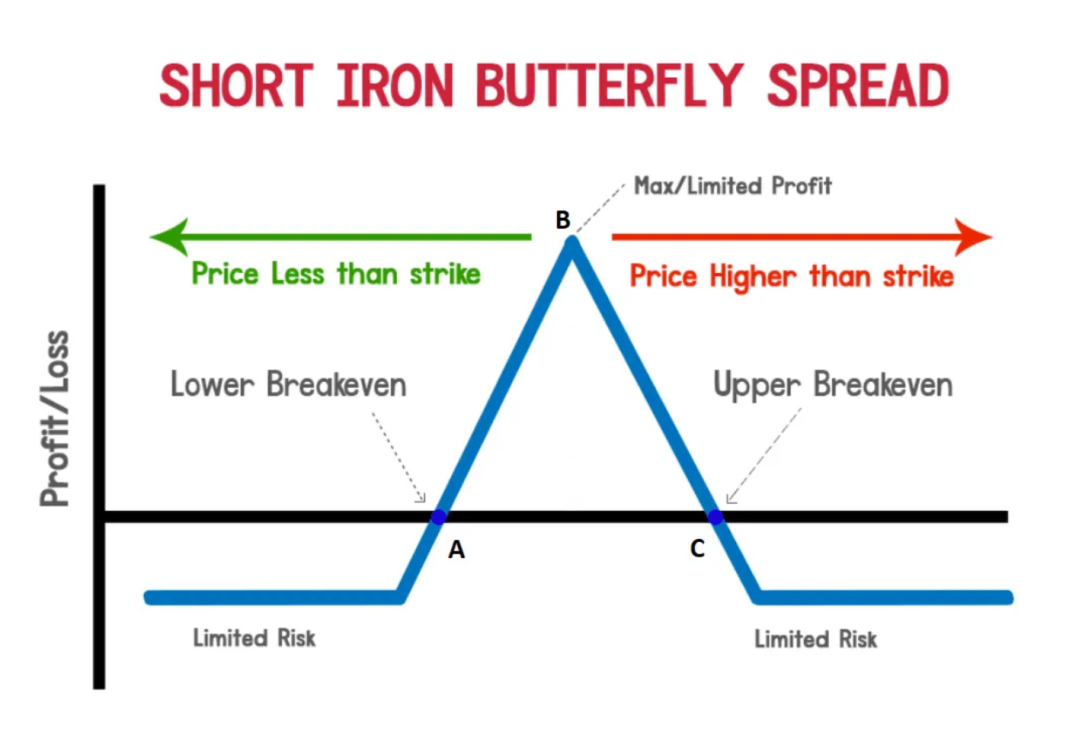

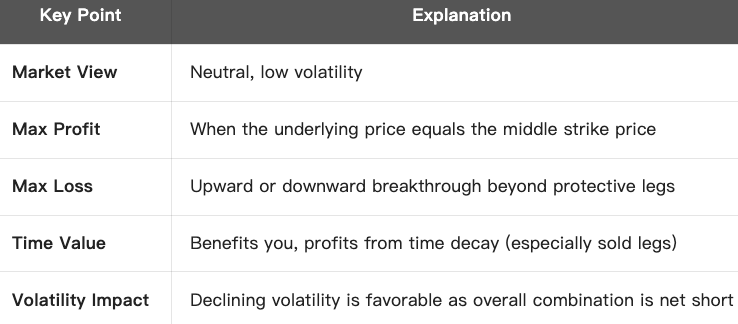

Estratégia Iron Butterfly

A Iron Butterfly é uma estratégia de opções neutra tradicionalmente utilizada quando se espera que o ativo subjacente permaneça próximo a um preço alvo no vencimento, em um ambiente de volatilidade reduzida. Essa abordagem combina elementos do Butterfly e do Iron Condor, oferecendo limitação de risco e de retorno.

Componentes da Estratégia:

- Venda de uma straddle at-the-money (ATM) (venda simultânea de call e put ATM)

- Compra de call com strike superior e de put com strike inferior para proteção

Exemplo (Usando BTC):

Objetivo da Estratégia:

A proposta é obter lucro com o prêmio, apostando que o BTC se manterá próximo de US$ 100.000, sem oscilações relevantes para cima ou para baixo.

Análise de Resultados:

Lucro Máximo:

- Alcançado quando o preço do BTC no vencimento é exatamente US$ 100.000

- Todas as opções expiram sem exercício, permitindo manter integralmente os prêmios das vendas de call e put

- Lucro máximo = prêmio total recebido – prêmio pago pelas posições protetivas

Prejuízo Máximo:

- Ocorre quando o ativo supera US$ 105.000 ou cai abaixo de US$ 95.000

- As opções vendidas ficam profundamente dentro do dinheiro, porém o prejuízo se limita à perna de proteção

- Prejuízo máximo = diferença entre strikes – prêmio líquido recebido

Exemplo (Usando BTC):

- Receita líquida de prêmios = US$ 4.000 + US$ 4.000 − US$ 1.500 − US$ 1.500 = US$ 5.000

- Lucro máximo = US$ 5.000 (se BTC = US$ 100.000)

- Prejuízo máximo = US$ 5.000 (diferença entre os strikes de US$ 5.000 – lucro de US$ 5.000 = 0)

→ Neste exemplo teórico, os pontos de equilíbrio são:

- Ponto de equilíbrio inferior: US$ 100.000 – US$ 5.000 = US$ 95.000

- Ponto de equilíbrio superior: US$ 100.000 + US$ 5.000 = US$ 105.000

Resumo da Estratégia:

Conclusão:

A Iron Butterfly é uma estratégia de custo reduzido e risco controlado, ideal para mercados laterais, maximizando a receita vinda do valor temporal quando o preço do ativo subjacente se mantém estável.

Cursos Relacionados

Ferramentas que potencializam suas negociações: Médias Móveis, Linhas de Tendência e Indicadores

Tokenização e protocolos em Tezos com SmartPy Pt.2

Guia de Investimento Simple Earn da Gate.io

Guia do Usuário de Negociação de Grade de Futuros

Imposto sobre Criptomoedas