Depois de uma descida de preço de 80 %, estará a BitMine a sofrer uma divergência de valor?

O mercado de criptomoedas continua a mostrar sinais de fraqueza. Desde novembro, o preço do Ethereum desvalorizou-se cerca de 40 % desde o pico, e os ETF registam saídas líquidas persistentes. Num cenário de retração sistémica, a BitMine — a maior empresa de tesouraria de Ethereum — assume destaque. O Founders Fund de Peter Thiel reduziu pela metade a sua posição na BMNR, enquanto a ARK Invest, liderada por Cathie Wood, e o JPMorgan reforçaram as suas participações, contrariando a tendência dominante.

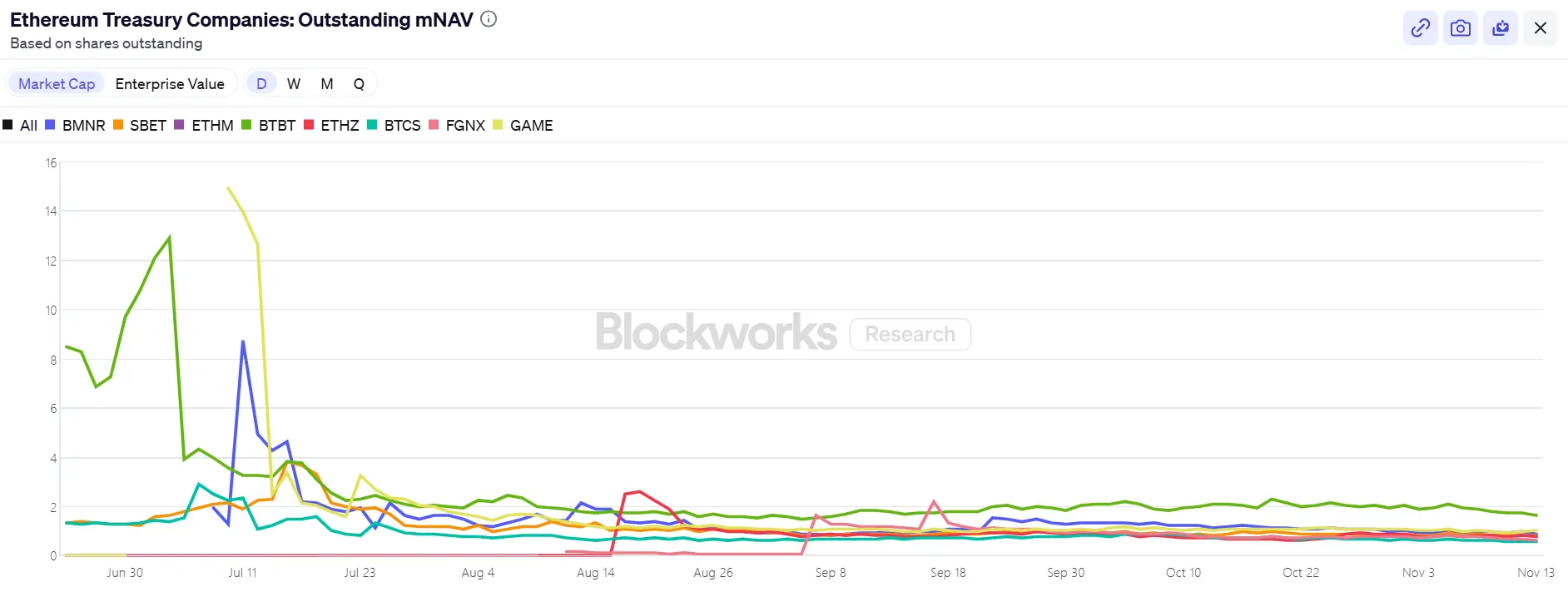

Esta divisão entre os principais alocadores de capital colocou o “5 % Alchemy” da BitMine no centro das atenções: com 3,56 milhões de ETH, perdas não realizadas de 3 biliões $, e um mNAV em queda para 0,8, a BitMine — um dos últimos grandes polos de acumulação de Ethereum — enfrenta questões de fundo: Até quando poderá continuar a comprar? Haverá uma avaliação desajustada? Após o enfraquecimento do ciclo DAT, quem irá intervir para adquirir ETH?

1. 5 % Alchemy da BitMine: Até Quando Resistirá a Sua Tesouraria?

Como segunda maior tesouraria cripto, depois da MicroStrategy, a BitMine propôs-se acumular tokens equivalentes a 5 % do fornecimento circulante de Ethereum. Em 17 de novembro, anunciou ter alcançado 3,56 milhões de ETH — quase 3 % do total, mais de metade do objetivo final de 6 milhões de ETH. Detém atualmente cerca de 11,8 biliões $ em ativos digitais e liquidez, incluindo 192 Bitcoins, 607 milhões $ em liquidez disponível e 13,7 milhões de ações da Eightco Holdings.

Desde julho, com o lançamento do seu programa de acumulação em escala, a BitMine captou a atenção do mercado. Nesse período, as suas ações valorizaram em linha com o Ethereum, e a estratégia de crescimento da BitMine — através da acumulação de tokens — foi vista pelos investidores como um novo paradigma para o setor cripto.

Contudo, à medida que o mercado arrefeceu e a liquidez apertou, o sentimento inverteu-se. A queda do preço do Ethereum tornou a postura agressiva de compras da BitMine mais arriscada. Com um preço médio de 4 009 $ por ETH, as perdas não realizadas aproximam-se dos 3 biliões $. Apesar das afirmações públicas reiteradas do presidente Tom Lee, mantendo o otimismo e o compromisso de comprar a preços mais baixos, o foco dos investidores mudou de “quanto mais pode comprar” para “por quanto tempo pode manter este ritmo?”

Atualmente, a BitMine dispõe de aproximadamente 607 milhões $ em reservas de liquidez, provenientes de duas fontes principais.

A primeira fonte é o rendimento dos ativos digitais. A BitMine gera fluxo de caixa de curto prazo com mineração de Bitcoin por imersão e serviços de consultoria, enquanto procura retornos de longo prazo através do staking de Ethereum. A empresa prevê que o ETH em staking gere cerca de 400 milhões $ de rendimento líquido.

A segunda fonte é o financiamento de mercado secundário. A BitMine lançou um programa ATM de emissão de ações, podendo emitir novas ações por liquidez sem limites de preço ou volume. Até à data, já emitiu várias centenas de milhões $ em ações, atraindo entidades como a ARK, JPMorgan e Fidelity. Segundo Tom Lee, estas compras institucionais de BMNR financiam diretamente novas aquisições de ETH.

Ao unir acumulação de ETH e geração de rendimento, a BitMine procura redefinir os modelos de alocação de capital corporativo. No entanto, a evolução do mercado começa a comprometer a estabilidade desta abordagem.

No plano acionista, a BitMine (BMNR) enfrenta forte pressão, tendo desvalorizado cerca de 80 % desde o máximo em julho. A sua capitalização ronda os 9,2 biliões $, abaixo dos 10,6 biliões $ correspondentes às reservas de ETH (com ETH a 3 000 $), e o mNAV caiu para 0,86. Este desconto reflete as preocupações do mercado sobre as perdas não realizadas e a sustentabilidade da posição de capital.

2. Última Defesa do ETH: Fragmentação dos Três Maiores Vetores de Compra e Retiro do Staking

Em contexto macroeconómico, a postura restritiva da Reserva Federal e a menor probabilidade de corte de taxas em dezembro abalaram o mercado cripto e diminuíram o apetite pelo risco.

O ETH recuou para 3 000 $, mais de 30 % abaixo do máximo de agosto (4 900 $). Esta correção fez o mercado regressar a uma questão-chave: se tesourarias e acumulação institucional sustentaram os preços, quem irá intervir quando estes fluxos cessarem?

Entre os principais motores de mercado, os três grandes compradores — ETF, tesourarias e capital on-chain — seguem caminhos distintos.

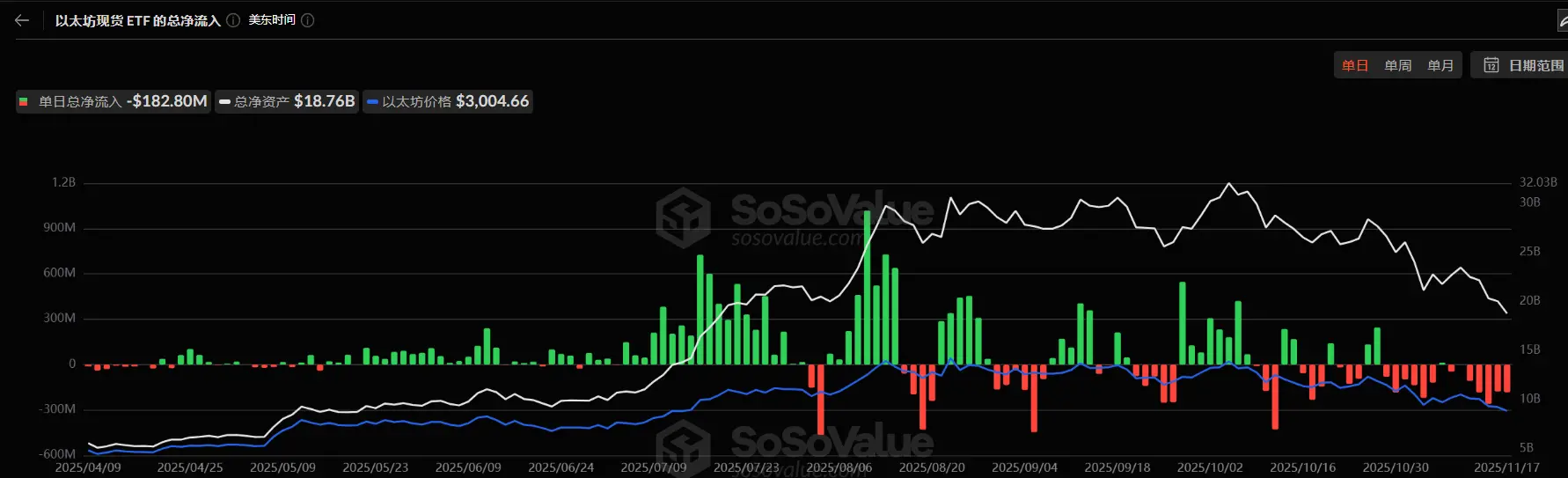

Em primeiro lugar, as entradas em ETF ligados ao Ethereum abrandaram significativamente. As reservas totais dos ETF rondam 6,36 milhões de ETH, ou 5,25 % do total. Segundo a SoSoValue, em meados de novembro, os ETF spot de Ethereum detinham cerca de 18,76 biliões $, mas este mês, as saídas superaram expressivamente as entradas, com picos diários de retirada de até 180 milhões $. Face ao padrão de entrada contínua entre julho e agosto, os fluxos passaram de subida regular para declínio instável.

Esta retração enfraquece uma fonte de poder de compra de grande escala e evidencia a fragilidade da confiança do mercado. Os investidores em ETF representam tipicamente capital de médio e longo prazo; o seu abandono traduz o enfraquecimento da procura incremental da finança tradicional. Sem o apoio dos ETF, a volatilidade pode aumentar no curto prazo.

Em segundo lugar, as empresas Digital Asset Treasury (DAT) também divergem. As reservas totais de Ethereum destas empresas situam-se agora em 6,24 milhões de ETH, ou 5,15 % do fornecimento. A acumulação abrandou substancialmente nos últimos meses, com a BitMine a destacar-se como único comprador relevante. Na semana passada, a BitMine adicionou 67 021 ETH, mantendo a estratégia de acumulação. A SharpLink não aumentou a sua posição de 19 300 ETH desde 18 de outubro — com custo médio de 3 609 $, também está em prejuízo.

Em contraste, empresas de tesouraria menores tiveram de recuar. A ETHZilla vendeu cerca de 40 000 ETH no final de outubro para financiar recompras de ações, tentando reduzir o desconto e estabilizar o preço através da liquidação de ETH.

Esta divergência mostra que o setor de tesouraria passou de expansão generalizada para ajustamento estrutural. As líderes continuam a comprar devido ao seu capital e confiança; as menores enfrentam limitações de liquidez e dívida. O mercado evoluiu de compras incrementais disseminadas para uma minoria de empresas com reservas substanciais.

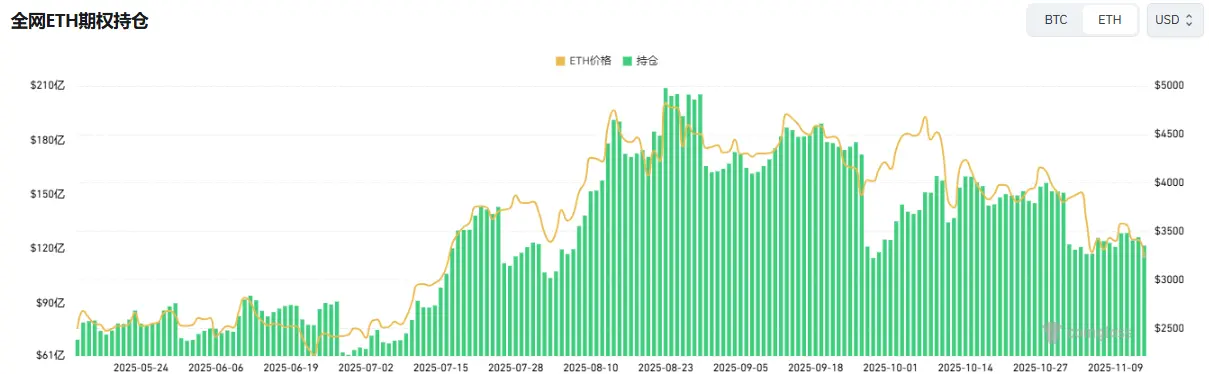

On-chain, baleias e endereços de alta frequência ainda impulsionam capital de curto prazo, mas não sustentam o preço. Recentemente, um investidor otimista em ETH foi liquidado várias vezes, minando a confiança no mercado. Segundo a Coinglass, o open interest do ETH caiu quase para metade desde agosto; o capital alavancado recua rapidamente, sinalizando arrefecimento da liquidez e da especulação.

Além disso, algumas wallets adormecidas da ICO de Ethereum foram reativadas e começaram a transferir fundos após mais de uma década. Dados da Glassnode mostram que os detentores de longo prazo (wallets com ETH há mais de 155 dias) estão a vender cerca de 45 000 ETH por dia — cerca de 140 milhões $. É o ritmo de vendas mais elevado desde 2021, sinalizando enfraquecimento das forças compradoras.

Arthur Hayes, cofundador da BitMEX, comentou recentemente que, apesar da entrada de ETF e das compras DAT terem impulsionado o Bitcoin mesmo com a liquidez em dólares a diminuir desde 9 de abril, essa fase terminou. A base já não é suficiente para as instituições continuarem a comprar ETF, e a maioria dos DAT transaciona agora com desconto face ao mNAV — pelo que os investidores evitam estes títulos derivados.

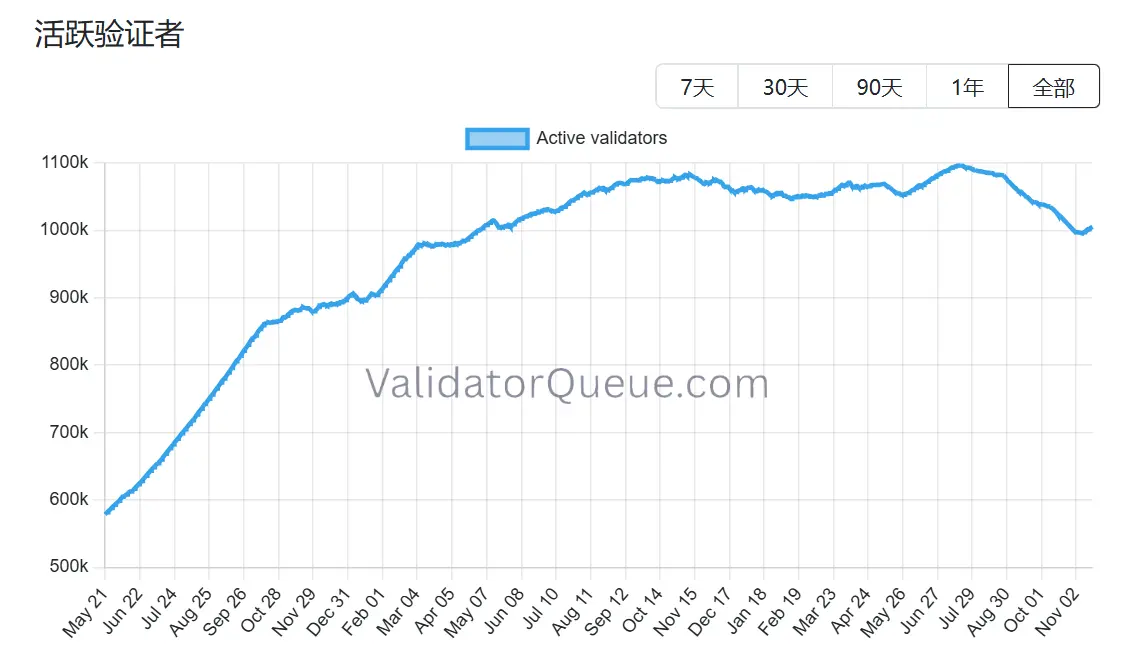

A mesma lógica aplica-se ao Ethereum, sobretudo à medida que o ecossistema de staking revela sinais de retração. Dados da Beaconchain mostram que o número de validadores ativos diários caiu cerca de 10 % desde julho, atingindo o valor mais baixo desde abril de 2024. É a queda mais acentuada desde a transição da rede de proof-of-work (PoW) para proof-of-stake (PoS) em setembro de 2022.

Esta descida resulta de dois fatores principais:

Primeiro, a valorização do Ethereum este ano levou a saídas recorde de validadores, com operadores de staking a retirarem fundos para realizar lucros.

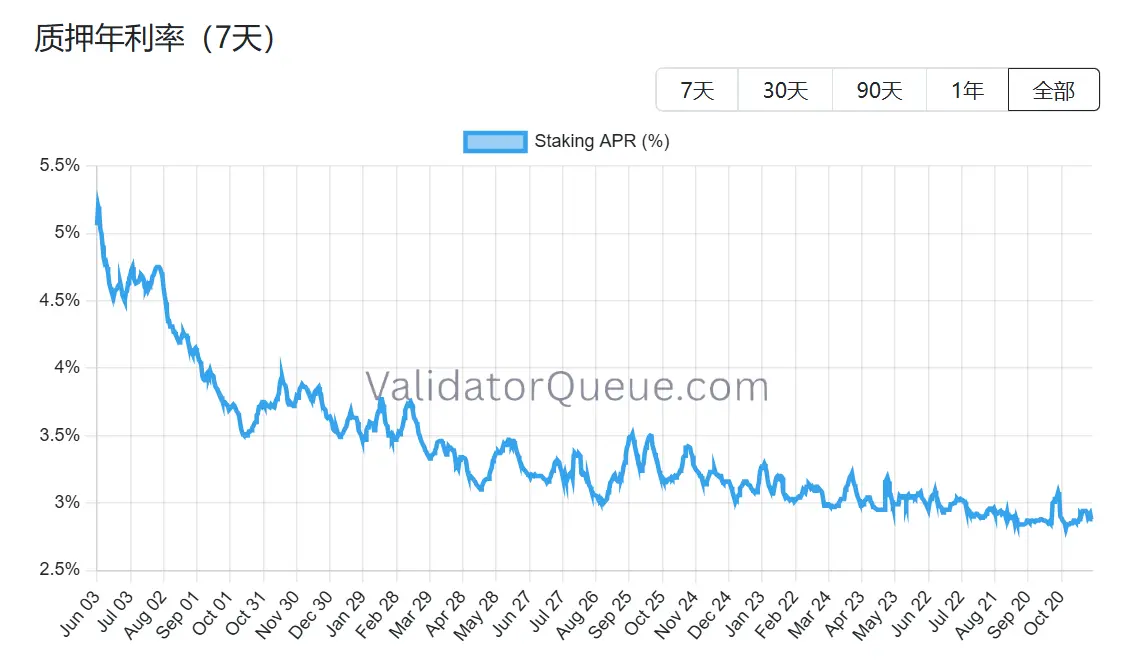

Segundo, os rendimentos reduzidos do staking e os custos mais elevados de financiamento tornaram o staking alavancado inviável. Os rendimentos anualizados rondam agora os 2,9 % APR, muito abaixo do recorde de 8,6 % registado em maio de 2023.

Com os três grandes canais de procura sob pressão e o recuo do staking, a próxima fase de sustentação de preços do Ethereum enfrenta um teste estrutural. A BitMine continua a acumular, mas está praticamente a travar uma batalha isolada. Se até a BitMine — último suporte — deixar de comprar, o mercado poderá perder não só um título ou fluxo de capital, mas a própria fé na narrativa do Ethereum.

3. A BitMine Está Subvalorizada?

Após analisar os fluxos de capital e o enfraquecimento da procura, surge uma questão fundamental: será que a história da BitMine terminou? A avaliação atual do mercado claramente não reflete todas as suas diferenças estruturais.

Comparando com a MicroStrategy, a BitMine seguiu uma abordagem distinta. A MicroStrategy depende fortemente de dívida convertível e ações preferenciais para financiamento, suportando encargos anuais de juros de centenas de milhões e rentabilidade dependente do desempenho unilateral do Bitcoin. A BitMine, pelo contrário, diluiu o capital social com novas emissões de ações, mas praticamente não tem dívida onerosa. As suas reservas de ETH geram 400–500 milhões $ anuais em rendimento de staking — um fluxo de caixa resiliente, muito menos dependente da volatilidade do preço do que os encargos de dívida da Strategy.

Mais relevante, este rendimento é apenas o começo. Como um dos maiores detentores institucionais de ETH, a BitMine pode utilizar o ETH em staking para restaking (obtendo mais 1–2 % de rendimento anualizado), operar infraestrutura de nós, garantir retornos fixos via tokenização de rendimento (por exemplo, cerca de 3,5 % de retorno estável), ou emitir notas estruturadas institucionais de ETH — opções indisponíveis para as reservas de BTC da MicroStrategy.

No entanto, a BitMine (BMNR) transaciona com um desconto de cerca de 13 % face às suas reservas de ETH. No setor DAT, este não é o maior desconto, mas está abaixo da média histórica para ativos comparáveis. O sentimento pessimista amplificou o impacto das perdas não realizadas, obscurecendo tanto a almofada de rendimento como o valor dos mecanismos do ecossistema.

Movimentos institucionais recentes indicam que esta diferença já está a ser observada. Em 6 de novembro, a ARK Invest adquiriu 215 000 ações (8,06 milhões $), e o JPMorgan detinha 1,97 milhões de ações no final do terceiro trimestre. Não se trata de pura especulação, mas de uma aposta fundamentada no crescimento composto de longo prazo do ecossistema ETH. Se o preço do Ethereum estabilizar ou recuperar, os rendimentos estáveis da BitMine poderão permitir que o mNAV recupere mais rapidamente do que tesourarias mais alavancadas.

Existe mesmo uma avaliação desajustada? A resposta é evidente; a questão é quando o mercado reconhecerá este prémio de escassez. O desconto atual representa tanto um risco como o ponto de partida para a divergência de valor. Como afirmou Tom Lee, este sofrimento é temporário e não irá travar o superciclo do ETH. Nem, porventura, diminuirá o papel central da BitMine neste ciclo.

Aviso Legal:

- Este artigo é republicado de [ChainCatcher] e os direitos de autor pertencem ao autor original [Zhou, ChainCatcher]. Se tiver alguma objeção à republicação, contacte a equipa Gate Learn, que responderá prontamente de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Exceto se Gate for mencionada, não é permitido copiar, distribuir ou plagiar qualquer versão traduzida deste artigo.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI