Buraco Negro Financeiro: As Stablecoins Estão a Consumir os Bancos

Nota Editorial: A digitalização progressiva do sistema financeiro global está a consolidar as stablecoins como um agente determinante. Operando à margem dos bancos tradicionais, dos fundos do mercado monetário e dos sistemas de pagamento, estas estão a transformar os fluxos internacionais do dólar, a desafiar os mecanismos de transmissão da política monetária e a promover debates profundos sobre os fundamentos da ordem financeira.

Este artigo propõe uma análise das stablecoins sob o prisma histórico do “narrow banking”, avaliando de que modo replicam este modelo em blockchain e influenciam tanto os mercados de obrigações do Tesouro dos EUA como a liquidez financeira internacional, através do fenómeno que o autor denomina “efeito buraco negro de liquidez”. Com o enquadramento regulatório ainda em evolução, a expansão não-cíclica das stablecoins e os riscos sistémicos que acarretam impõem-se como temas centrais para o sector financeiro.

Segue o artigo original:

Stablecoins: O Regresso do “Narrow Banking”

Há mais de cem anos, reformadores monetários apresentaram conceitos de “Narrow Banking”—instituições financeiras que emitem moeda sem conceder crédito. Do Chicago Plan da década de 1930 à recente proposta The Narrow Bank (TNB), a ideia consiste em prevenir corridas aos bancos e riscos sistémicos, obrigando os emissores de moeda a deter apenas ativos seguros e líquidos, como obrigações do Tesouro dos EUA.

Contudo, as autoridades reguladoras rejeitaram sistematicamente a implementação do narrow banking.

Porquê? Apesar da segurança teórica, os narrow banks iriam desestabilizar o núcleo do sistema bancário moderno—o mecanismo de criação de crédito. Drenariam depósitos dos bancos comerciais, acumulariam garantias livres de risco e romperiam a ligação entre passivos de curto prazo e concessão de crédito produtiva.

Curiosamente, o sector das criptomoedas ressuscitou este modelo sob a forma de stablecoins garantidas por moeda fiduciária. Estas apresentam características quase idênticas aos passivos dos narrow banks: total colateralização, liquidez imediata e suporte maioritariamente por obrigações do Tesouro dos EUA.

Após a sucessão de falências bancárias na Grande Depressão, os economistas da Escola de Chicago apresentaram um conceito inovador: separar a criação de moeda do risco de crédito. O “Chicago Plan” de 1933 determinava que os bancos deveriam deter reservas a 100% para depósitos à ordem, e que os empréstimos só poderiam ser financiados por depósitos a prazo ou capital próprio, nunca por depósitos afetos a pagamentos.

O objetivo inicial era eliminar as corridas aos bancos e reduzir a instabilidade do sistema financeiro. Sem recurso aos depósitos para conceder crédito, os bancos ficariam imunes a falências por desequilíbrios de liquidez.

Nos últimos anos, esta abordagem reapareceu sob a designação de “narrow banking”. Os narrow banks aceitam depósitos, mas investem exclusivamente em títulos públicos seguros e de curto prazo, como obrigações do Tesouro dos EUA ou reservas da Fed. Um exemplo recente é The Narrow Bank (TNB), que em 2018 solicitou acesso aos Juros sobre Reservas Excedentárias (IOER), mas viu o pedido rejeitado. A Fed receou que a TNB se transformasse numa solução de depósito sem risco e com elevada rentabilidade, enfraquecendo a transmissão da política monetária.

O verdadeiro receio dos reguladores é que o sucesso dos narrow banks possa minar o sistema comercial, transferindo depósitos dos bancos tradicionais e acumulando garantias seguras. No fundo, estas entidades criam instrumentos equiparados a moeda sem desempenhar funções de intermediação de crédito.

Do meu ponto de vista, o sistema bancário atual assenta numa ilusão alavancada, dependente de ninguém procurar “a saída”. E os narrow banks ameaçam diretamente este paradigma. No entanto, isto apenas revela a vulnerabilidade do modelo vigente.

Os bancos centrais não emitem moeda diretamente, mas controlam-na indiretamente através dos bancos comerciais: incentivam ou restringem o crédito, apoiam em crises e preservam a liquidez da dívida soberana ao injetar reservas. Em troca, os bancos comerciais recebem liquidez sem custos, tolerância regulatória e promessas implícitas de intervenção em caso de crise. Neste contexto, os bancos comerciais são instrumentos de política estatal, não agentes neutros de mercado.

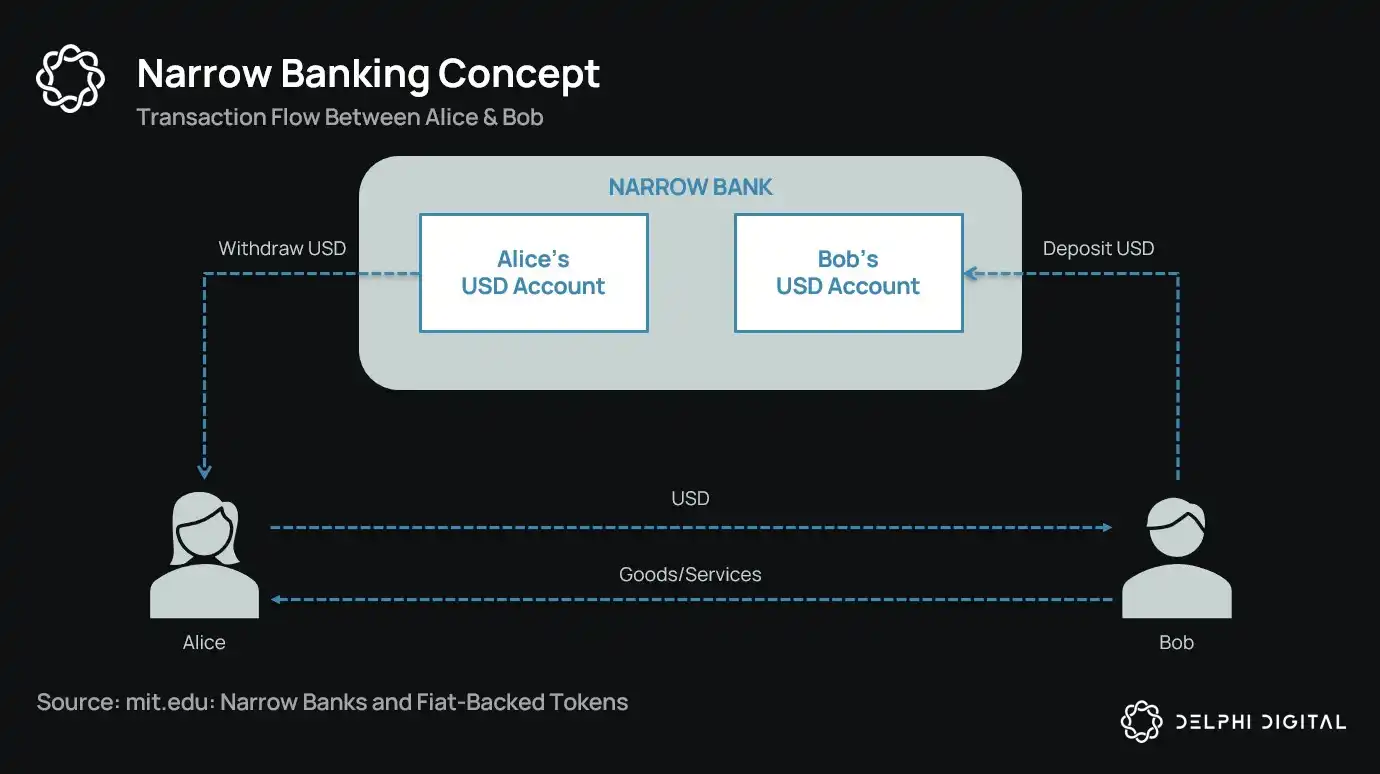

Imagine agora um banco que afirme: “Dispensamos alavancagem; queremos apenas proporcionar aos clientes moeda segura, garantida 1:1 por obrigações do Tesouro dos EUA ou reservas da Fed.” Tal opção tornaria obsoleto o modelo bancário de reservas fracionadas, ameaçando diretamente o sistema atual.

A recusa da Fed ao pedido de conta-mãe da TNB ilustra esta ameaça. O problema não é a eventual falência da TNB, mas sim o seu potencial sucesso. Se os utilizadores tiverem acesso a uma moeda sempre líquida, sem risco de crédito e com juros, porque manteriam fundos nos bancos tradicionais?

É precisamente nesta interseção que surgem as stablecoins.

As stablecoins fiduciárias replicaram o modelo narrow banking: emitem passivos digitais resgatáveis em dólares e garantem-nos 1:1 com reservas seguras e líquidas fora do sistema bancário. Como os narrow banks, os emissores de stablecoins não aplicam reservas em crédito. Embora emissores como a Tether atualmente não remunere utilizadores, esse aspeto ultrapassa o âmbito deste artigo. O enfoque reside no papel das stablecoins na estrutura monetária contemporânea.

Os ativos são livres de risco, os passivos resgatáveis de imediato, com propriedades de moeda de valor nominal; não há criação de crédito, desequilíbrio de maturidades ou alavancagem.

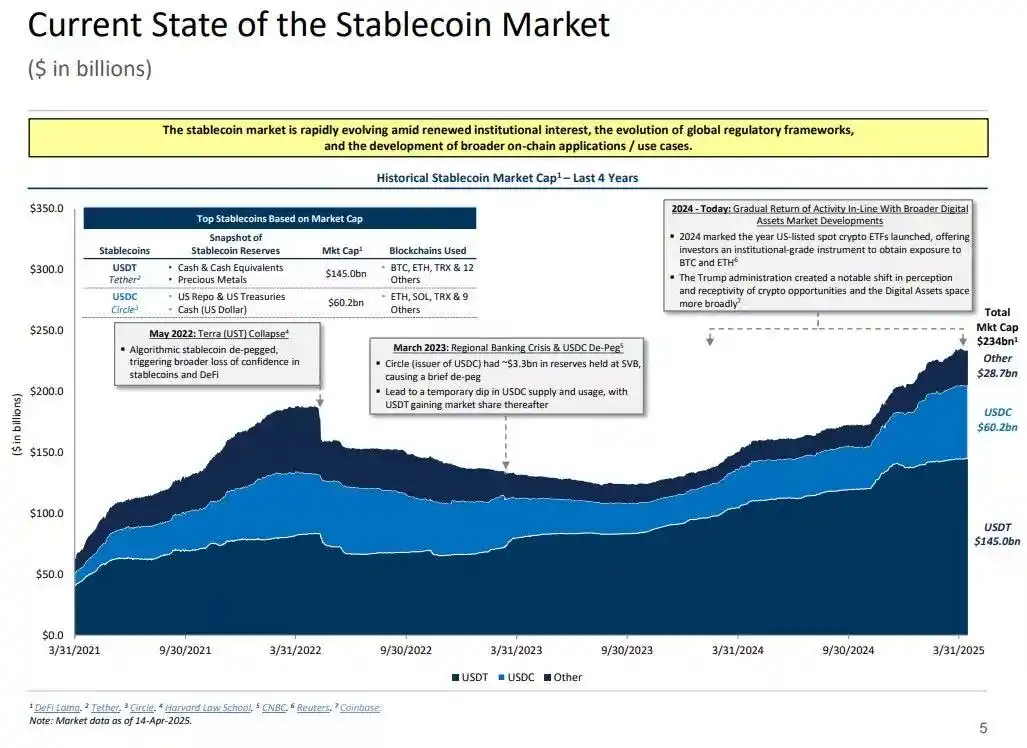

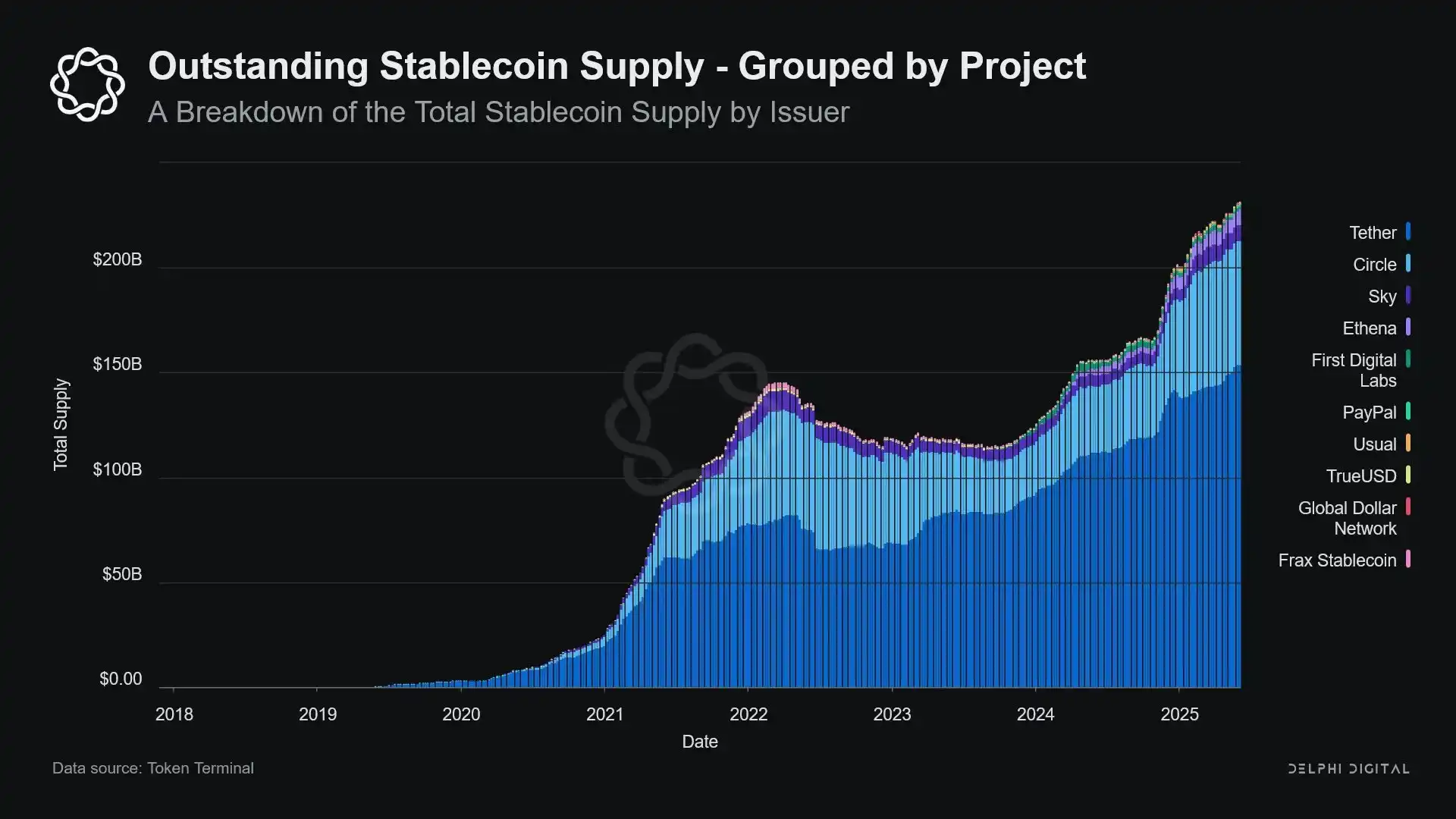

Enquanto os reguladores “asfixiaram” os narrow banks na fase inicial, as stablecoins não sofreram restrições equivalentes. Muitos emissores atuam fora do sistema bancário tradicional, com procura crescente, em especial em países de elevada inflação e mercados emergentes—regiões onde o acesso a serviços bancários em dólares é frequentemente limitado.

Assim, as stablecoins evoluíram para uma espécie de “Eurodólar digital de origem”, circulando à margem do sistema bancário dos EUA.

Surgem então questões essenciais: que efeito produzem as stablecoins sobre a liquidez sistémica ao absorverem volumes significativos de obrigações do Tesouro dos EUA?

A Teoria do Buraco Negro de Liquidez

À medida que as stablecoins crescem em escala, tornam-se “ilhas” de liquidez global: absorvem dólares e bloqueiam garantias seguras num circuito fechado, sem retorno à circulação financeira tradicional.

Isto pode originar um “buraco negro de liquidez” no mercado de obrigações do Tesouro dos EUA—grandes volumes de obrigações do Tesouro absorvidos pelo sistema de stablecoins, impedidos de circular nos mercados interbancários, afetando a oferta global de liquidez.

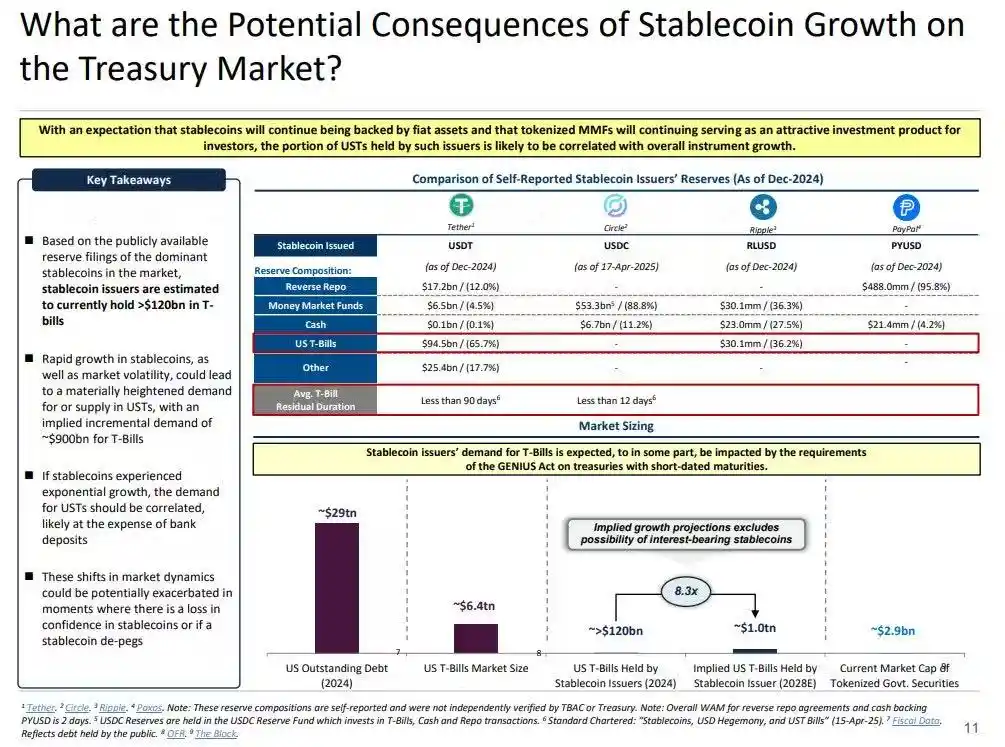

Os emissores de stablecoins são compradores líquidos de longo prazo de obrigações do Tesouro dos EUA de curto prazo. Cada dólar emitido deve estar colateralizado por ativos equivalentes—geralmente obrigações do Tesouro ou posições de recompra reversa. Ao contrário dos bancos convencionais, os emissores de stablecoins não vendem estes ativos para crédito ou risco adicional.

Enquanto as stablecoins circularem, as reservas permanecem bloqueadas. Os resgates só acontecem quando os utilizadores abandonam o ecossistema, cenário raro, pois os utilizadores em blockchain normalmente apenas trocam tokens ou usam stablecoins como equivalente de dinheiro a longo prazo.

Assim, os emissores tornam-se verdadeiros “buracos negros” de liquidez: absorvem obrigações do Tesouro dos EUA e raramente as libertam. Quando estes ativos ficam retidos em contas de custódia, são removidos do ciclo tradicional de garantias—impossibilitados de serem reutilizados ou negociados em mercados de recompra, ficando fora da circulação monetária.

Resulta daí um “efeito de esterilização monetária”. Tal como o quantitative tightening (QT) da Fed restringe liquidez ao retirar garantias de elevada qualidade, as stablecoins provocam idêntico efeito—mas sem coordenação de política ou objetivos macroeconómicos.

Mais perturbador é o conceito de “Shadow QT” com ciclos de retroalimentação constantes. Trata-se de um processo não-cíclico, independente das condições macroeconómicas, que se expande à medida que cresce a procura por stablecoins. E como muitas reservas são mantidas em jurisdições offshore pouco transparentes fora dos EUA, aumentam os desafios de supervisão e coordenação regulatória.

Em cenários de risco elevado, o mecanismo pode tornar-se procíclico. Em períodos de aversão ao risco, a procura por dólares em blockchain aumenta, gerando ainda mais emissão de stablecoins e retirando obrigações do Tesouro dos EUA do mercado—precisamente quando a liquidez é mais necessária, intensificando o efeito buraco negro.

Embora as stablecoins sejam ainda muito inferiores em escala face ao QT da Fed, os mecanismos são semelhantes e os impactos macroeconómicos convergem: menor circulação de obrigações do Tesouro dos EUA, restrição de liquidez e pressão ascendente nas taxas de juro.

Além disso, esta tendência não desacelerou, tendo acelerado significativamente nos últimos anos.

Tensões de Política e Risco Sistémico

As stablecoins ocupam uma posição singular: não são bancos, fundos do mercado monetário nem prestadores clássicos de serviços de pagamento. Esta ambiguidade gera tensões estruturais para legisladores: demasiado insignificantes para justificar regulação como risco sistémico; demasiado relevantes para serem proibidas; demasiado úteis, mas perigosas para desenvolverem-se sem enquadramento regulatório.

Uma função central dos bancos é transmitir a política monetária à economia real. Quando a Fed aumenta as taxas, o crédito aperta, as taxas de depósito ajustam-se e as condições de financiamento evoluem. Mas os emissores de stablecoins não concedem crédito, tornando impossível a transmissão da política de taxas aos mercados de crédito. Em vez disso, absorvem obrigações do Tesouro dos EUA de alto rendimento, não oferecem produtos de crédito ou investimento e muitas stablecoins nem sequer remuneram os utilizadores.

A recusa da Fed à TNB não se deveu ao risco de crédito, mas ao receio de desintermediação. Temia-se que um banco sem risco, com contas remuneradas garantidas por reservas, atraísse fluxos massivos dos bancos comerciais, perturbando o sistema, restringindo crédito e concentrando poder monetário numa “abóbada esterilizadora de liquidez”.

Os riscos sistémicos das stablecoins são semelhantes—mas agora dispensam acesso à Fed.

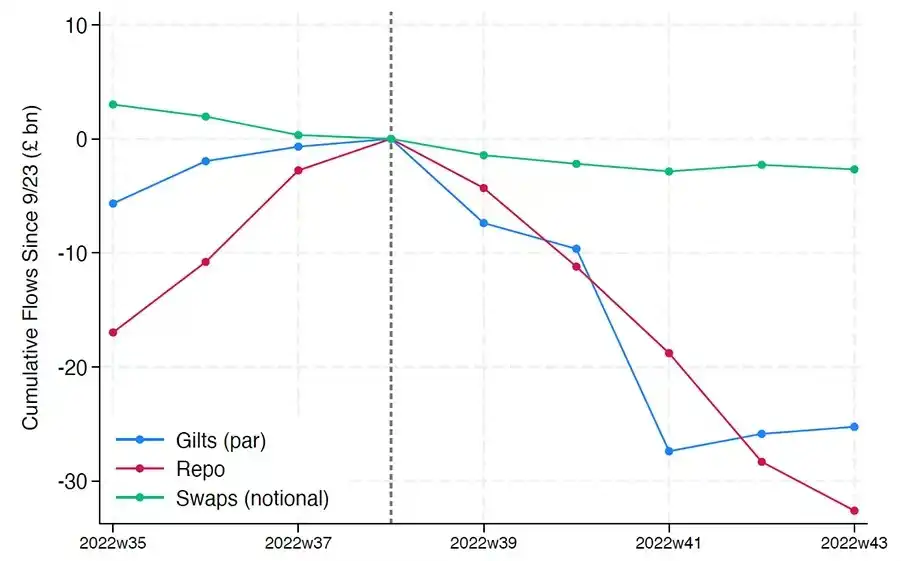

Adicionalmente, a desintermediação não é o único risco. Mesmo que as stablecoins não ofereçam rendimento, existe o “risco de corrida”: caso o mercado perca confiança nas reservas ou no quadro regulatório, podem ocorrer resgates em larga escala. Os emissores podem ser forçados a vender obrigações do Tesouro dos EUA sob pressão, tal como sucedeu na crise dos fundos do mercado monetário em 2008 ou na crise LDI do Reino Unido em 2022.

Ao contrário dos bancos, os emissores de stablecoins não contam com “emprestador de último recurso”. A natureza shadow banking permite-lhes assumir rapidamente funções sistémicas, mas também expõe-nos a colapsos súbitos.

Tal como no Bitcoin, existem casos de “perda de seed phrase”. No contexto das stablecoins, isto traduz-se em fundos permanentemente bloqueados em obrigações do Tesouro dos EUA, irrecuperáveis, convertendo-se em verdadeiros buracos negros de liquidez.

As stablecoins, outrora instrumentos marginais em plataformas cripto, tornaram-se canais primordiais de liquidez em dólares, presentes em exchanges, protocolos DeFi, remessas internacionais e pagamentos comerciais globais. Deixaram de ser infraestrutura periférica para se tornarem arquitetura fundamental das transações em dólares fora do sistema bancário.

O crescimento destas moedas “esteriliza” garantias, bloqueando ativos seguros em reservas em armazenamento a frio. Trata-se de uma contração de balanço fora do controlo dos bancos centrais—um verdadeiro “QT ambiente”.

Enquanto os decisores políticos e o sistema bancário tradicional procuram preservar a ordem vigente, as stablecoins já estão a transformar silenciosamente o paradigma.

Declaração de isenção de responsabilidade

- Este artigo é uma republicação de [BlockBeats], com direitos de autor do autor original [@ 0x_Arcana]. Caso discorde da republicação, contacte a equipa Gate Learn, que dará seguimento ao processo com a máxima celeridade.

- Declaração de isenção de responsabilidade: As opiniões expressas neste artigo refletem unicamente a perspetiva pessoal do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo noutras línguas foram realizadas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem referência a Gate.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI