Primeiro o Ledger, depois os Tokens

A edição de hoje é apresentada pela Fuse Energy.

A Fuse Energy está a construir uma empresa de energia moderna de raiz — utilizando infraestrutura blockchain para tornar a eletricidade mais acessível, transparente e eficiente.

Em vez de operadores tradicionais sobrecarregados, taxas ocultas e ausência de responsabilidade, a Fuse Energy oferece:

- Energia a custo mais baixo, graças a uma infraestrutura inteligente

- Faturação transparente, potenciada por sistemas on-chain

- Liquidações mais rápidas e dados em tempo real

- Uma via para mercados de energia mais limpos e descentralizados

Não se trata de “crypto só porque sim”. É blockchain a resolver necessidades reais, começando pela energia.

Se procura casos concretos em que o Web3 impacta o mundo real, vale a pena acompanhar a Fuse Energy.

Olá

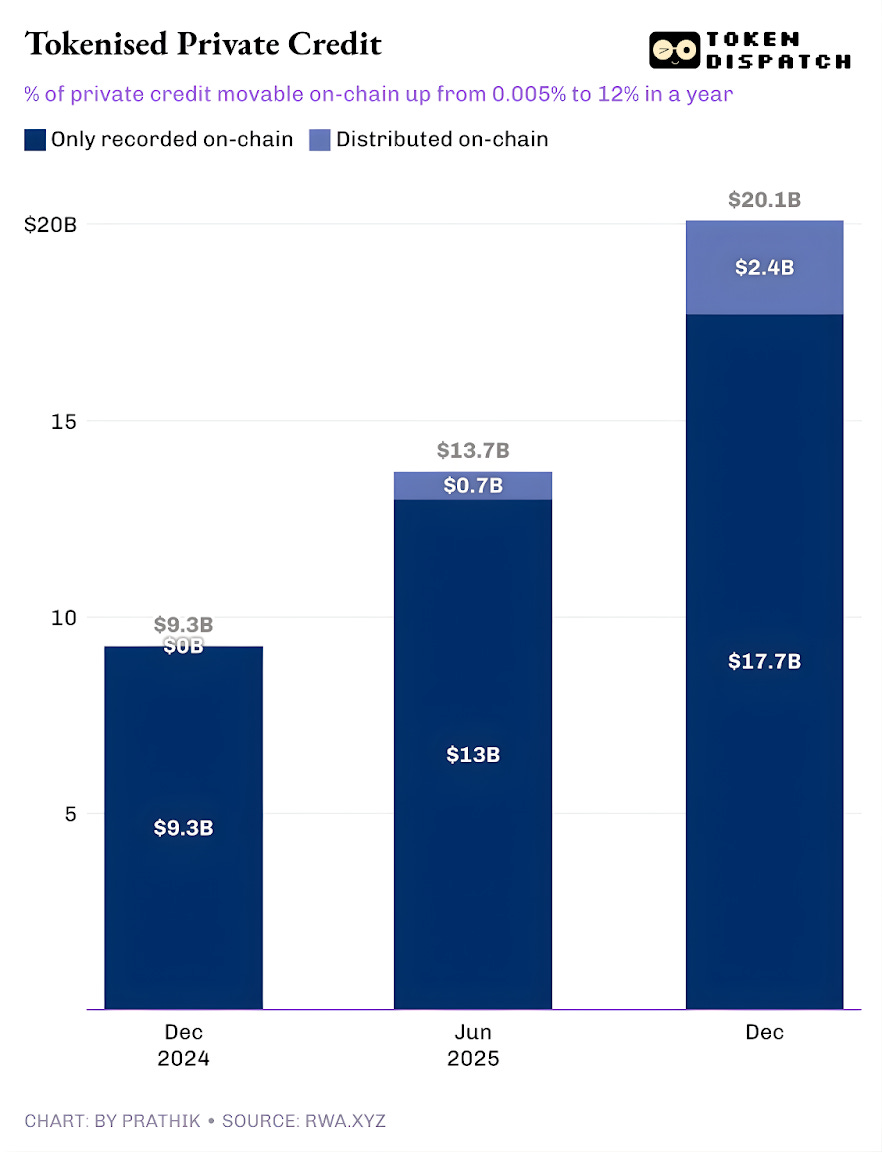

O crédito privado está em destaque nos dashboards de ativos reais tokenizados (RWA). Foi a categoria tokenizada que mais cresceu no último ano, passando de menos de 50 000 $ para cerca de 2,4 mil milhões $.

Excluindo stablecoins, que servem de infraestrutura de pagamentos para todas as atividades on-chain, o crédito privado tokenizado só é superado pelas commodities on-chain. Entre as principais commodities tokenizadas estão as moedas lastreadas em ouro da Tether e da Paxos, e os tokens de algodão, óleo de soja e milho da Justoken. Trata-se de uma categoria relevante, com mutuários reais, fluxos de caixa, avaliação de risco e rendimentos menos dependentes dos ciclos de mercado do que as commodities.

Mas a análise só se complica quando se aprofunda.

Os 2,4 mil milhões $ em crédito privado tokenizado em circulação representam apenas uma fração do montante total de empréstimos em aberto. Isto mostra que apenas parte do ativo pode realmente ser detida e movimentada on-chain sob a forma de tokens.

Na análise quantitativa de hoje, vou explorar a realidade por detrás dos números do Private Credit tokenizado e o que significam para o futuro da categoria.

Vamos à análise,

O valor dos empréstimos ativos em RWA.xyz ultrapassa os 19,3 mil milhões $. No entanto, apenas cerca de 12 % destes ativos podem ser detidos e movimentados em formato tokenizado. Isto revela as duas faces do crédito privado tokenizado.

Por um lado, existe o crédito privado tokenizado “representado”, em que a blockchain serve apenas de melhoria operacional ao registar on-chain os empréstimos em aberto originados no mercado tradicional de crédito privado. Por outro, há uma melhoria na distribuição, em que surge um mercado alimentado por blockchain ao lado do mercado convencional (off-chain) de crédito privado.

No primeiro caso, os ativos são registados na ledger pública apenas para efeitos de registo e reconciliação. No segundo, os ativos distribuídos podem ser transferidos para uma wallet e transacionados.

Compreendida esta taxonomia, a questão deixa de ser se o crédito privado está a migrar para on-chain e passa a ser: Que parte do crédito privado, enquanto ativo, está a ser originada diretamente na cadeia? É esta resposta que traz inspiração.

A evolução do crédito privado tokenizado é motivo de confiança.

Até ao ano passado, praticamente todo o crédito privado tokenizado era apenas uma melhoria operacional. Os empréstimos existiam, os mutuários reembolsavam e as plataformas prestavam serviço, enquanto a blockchain apenas registava. Todo o crédito privado tokenizado era registado on-chain, mas não era transferível como token. Em apenas um ano, a fatia transferível on-chain subiu para 12 % do volume de crédito privado rastreado.

Este crescimento demonstra que o crédito privado tokenizado está a afirmar-se como produto distribuível on-chain. Os investidores podem deter unidades de fundos, pool tokens, notas ou exposições estruturadas sob a forma de token.

Se esta fatia distribuída continuar a aumentar, o crédito privado deixará de ser apenas um registo de empréstimos e passará a ser uma classe de ativos investível on-chain. Essa mudança altera o que os credores recebem do negócio. Para além do rendimento, passam a deter um instrumento com maior visibilidade operacional, liquidação mais rápida e custódia mais flexível. Os mutuários terão acesso a capital não limitado a um único canal de distribuição, o que pode ser vantajoso em períodos de maior aversão ao risco.

Mas quem vai impulsionar o segmento distribuível do crédito privado?

O Efeito Figure

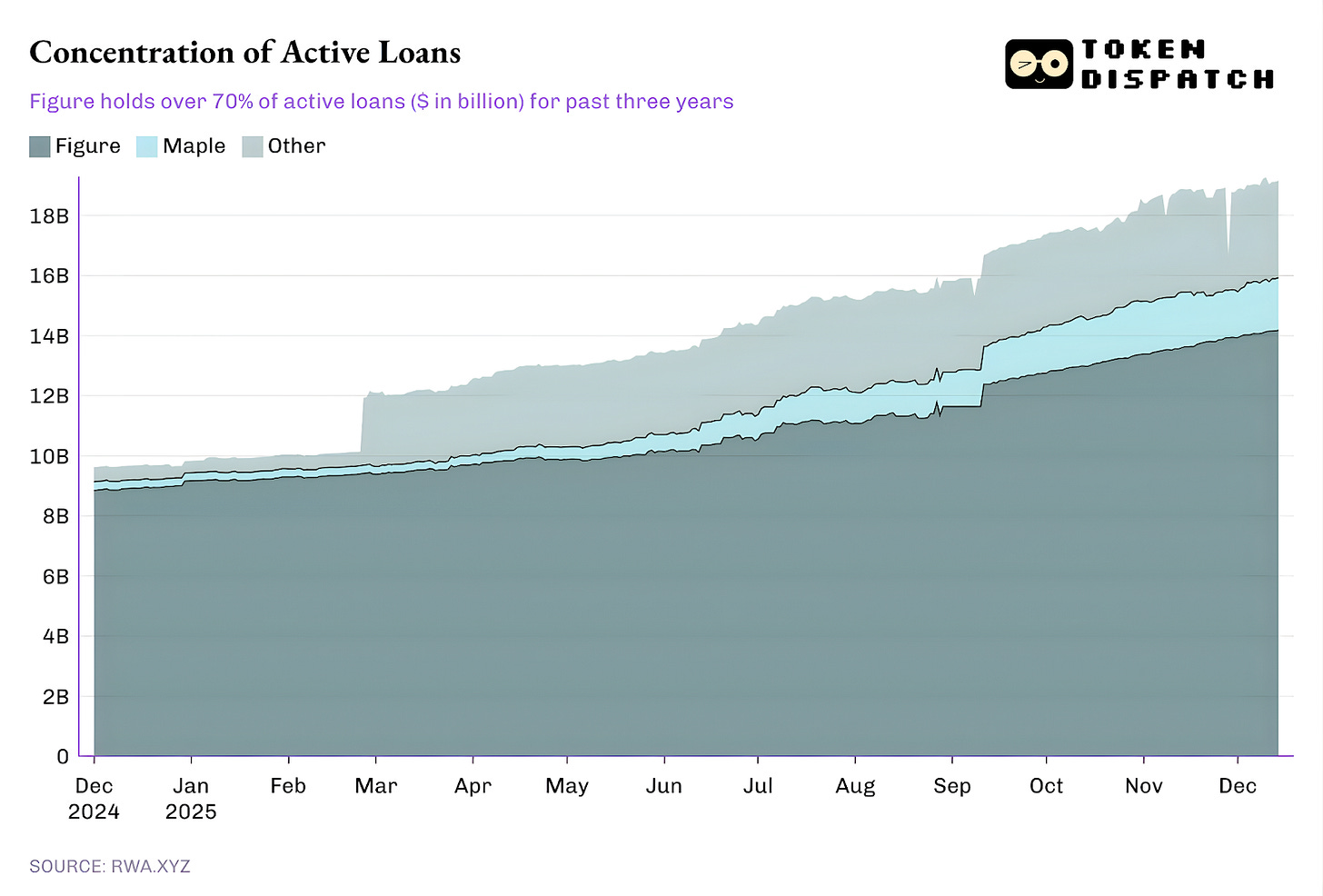

Atualmente, uma fatia desproporcional dos empréstimos em aberto provém de uma única plataforma, enquanto o resto do ecossistema contribui para uma longa cauda.

A Figure detém o monopólio do mercado de crédito privado tokenizado desde outubro de 2022, mas a sua quota caiu de mais de 90 % em fevereiro para 73 % atualmente.

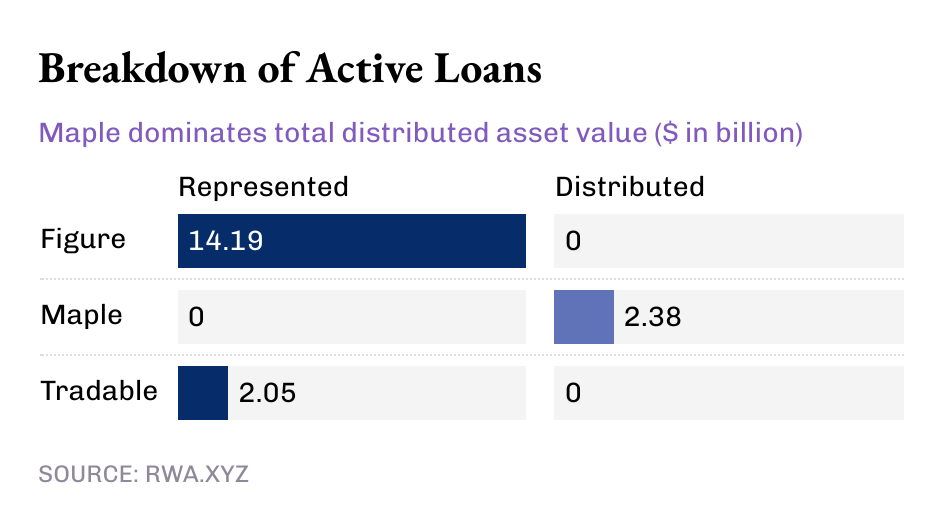

O mais interessante é o modelo de crédito privado da Figure.

Apesar de representar mais de 14 mil milhões $ em crédito privado tokenizado atualmente, o líder do setor detém todo esse valor em ativos “representados”, sem qualquer valor distribuído. Isto mostra que o modelo da Figure é um pipeline operacional que regista a origem dos empréstimos e o histórico de propriedade na Provenance blockchain.

Entretanto, alguns players de menor dimensão estão a viabilizar a distribuição do crédito privado tokenizado.

Enquanto Figure e Tradable mantêm todo o crédito privado tokenizado como valor representado, o da Maple é distribuído integralmente via blockchain.

Num olhar mais amplo, percebe-se que a maior parte dos 19 mil milhões $ em empréstimos ativos on-chain está registada na blockchain. Mas o que não se pode ignorar é a tendência dos últimos meses: mais crédito privado tem vindo a ser distribuído via blockchain. E esta tendência só pode intensificar-se, dada a margem de crescimento do crédito privado tokenizado.

Mesmo com 19 mil milhões $, os RWA representam menos de 2 % do mercado global de crédito privado, avaliado em 1,6 bilião $.

Mas porque é relevante o crédito privado “movimentável, e não apenas registado”?

O crédito privado movimentável oferece mais do que liquidez. A exposição ao crédito privado via token fora da plataforma de origem garante portabilidade, normalização e distribuição mais rápida.

Um ativo adquirido por via tradicional de crédito privado confere ao titular uma posição presa ao ecossistema dessa plataforma específica. Tal ecossistema apresenta janelas de transferência limitadas e um processo burocrático nos mercados secundários. Também nestes mercados, as negociações são lentas e dominadas por especialistas. Isto atribui mais poder à infraestrutura de mercado existente do que ao detentor do ativo.

Um token distribuído reduz estas fricções ao permitir liquidação mais rápida, alterações de titularidade mais claras e custódia mais simples.

Mais importante ainda, “movimentável” é condição prévia para normalizar a distribuição do crédito privado em larga escala, algo que historicamente tem faltado. No mundo tradicional, o crédito privado era apresentado sob a forma de fundos, Business Development Companies (BDC) e Collateralised Loan Obligations (CLO), cada uma acrescentando camadas de intermediários e taxas opacas.

A distribuição on-chain oferece um caminho alternativo: uma estrutura programável impõe regras de compliance (listas brancas), fluxos de caixa e divulgação ao nível do instrumento, em vez de processos manuais.

É tudo para a análise quantitativa desta semana. Voltarei na próxima edição.

Até lá, mantenha-se atento,

Aviso legal:

- Este artigo foi republicado de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Prathik Desai]. Se houver objeções a esta republicação, contacte a equipa Gate Learn, que dará seguimento de forma célere.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI