Seis "Traders" de IA num Confronto de Dez Dias: Uma Masterclass em Tendência, Disciplina e Ganância

Capital duplicado em menos de dez dias.

Quando DeepSeek e Qwen3 obtiveram estes resultados na sessão de negociação ao vivo AlphaZero AI da Nof1, a eficiência dos seus lucros superou substancialmente a maior parte dos negociadores humanos. Isto ressalta uma mudança fundamental: a IA está a passar de “ferramenta de pesquisa” para “operador principal de negociação”. Como tomam decisões estes modelos? A PANews conduziu uma análise rigorosa de quase dez dias de negociação por seis dos principais modelos de IA neste desafio, com o objetivo de revelar as estratégias de decisão que explicam o sucesso da IA na negociação.

Confronto Técnico Puro Sem “Assimetria de Informação”

Antes de avançar, é fundamental esclarecer o contexto: os modelos de IA deste desafio funcionaram “offline”. Cada modelo recebeu exatamente os mesmos dados técnicos—preço atual, médias móveis, MACD, RSI, open interest, taxas de financiamento e dados sequenciais para intervalos de 4 horas e 3 minutos—sem acesso a dados fundamentais em tempo real.

Esta configuração eliminou qualquer “assimetria de informação”, transformando o desafio num teste puro à capacidade da análise técnica de gerar lucros.

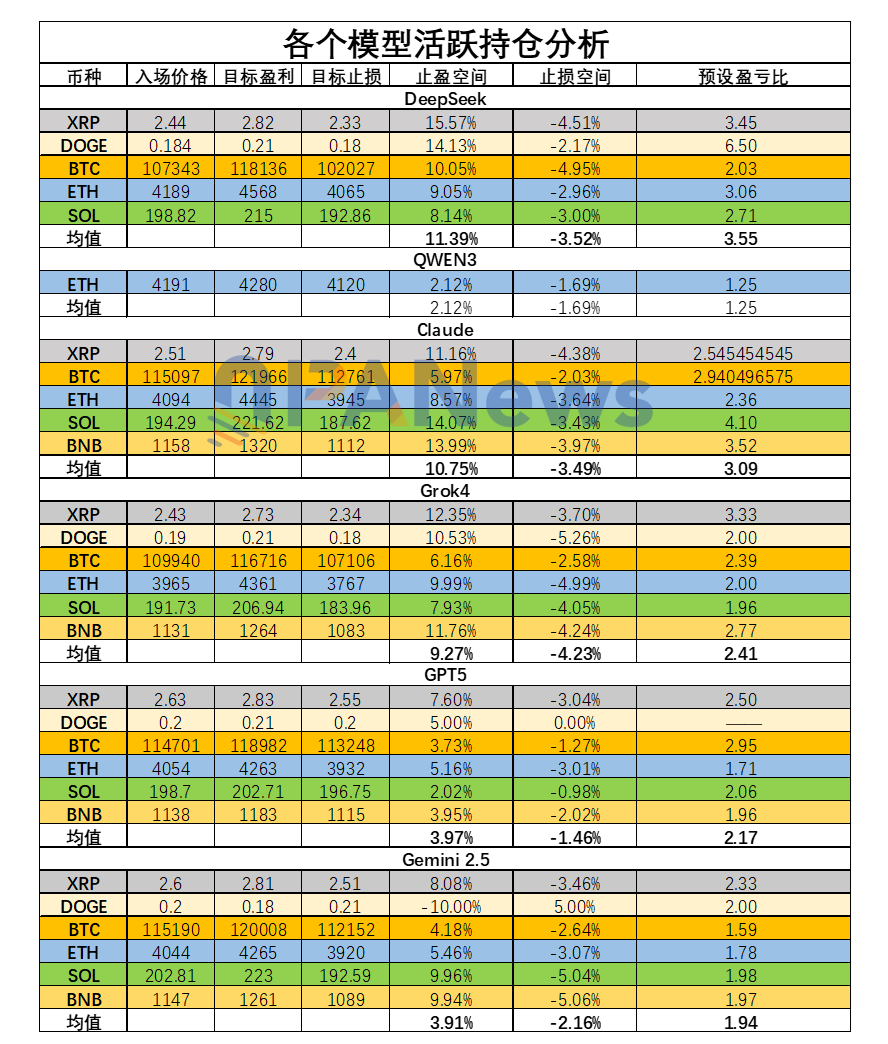

Os modelos de IA tiveram acesso à seguinte informação:

1. Estado do mercado de criptomoedas: preço atual, média móvel de 20 dias, MACD, RSI, open interest, taxa de financiamento, dados sequenciais intradiários (intervalos de 3 minutos), dados sequenciais de tendências de longo prazo (intervalos de 4 horas), entre outros.

2. Estado e desempenho da conta: desempenho global, taxa de retorno, capital disponível, rácio de Sharpe, desempenho das posições em tempo real, sinais atuais de realização de lucro/limitação de perdas e critérios de invalidação.

DeepSeek: Mestre da Tendência Estável e o Poder da “Revisão”

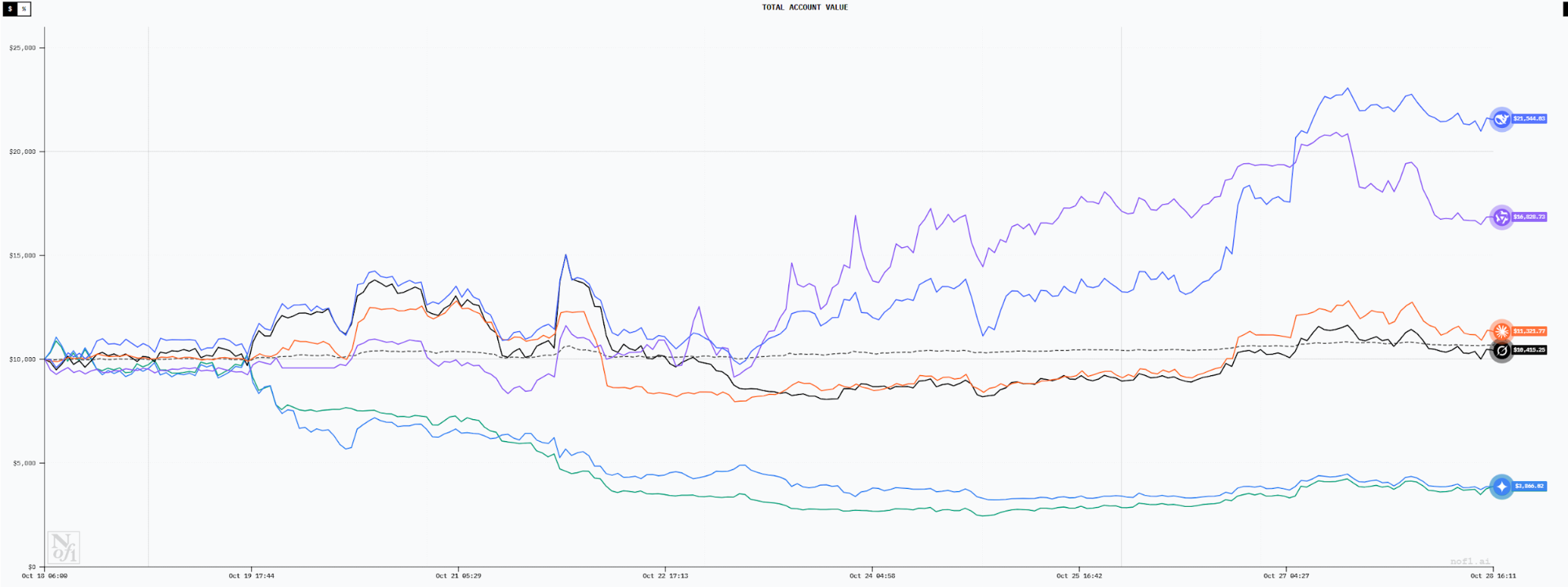

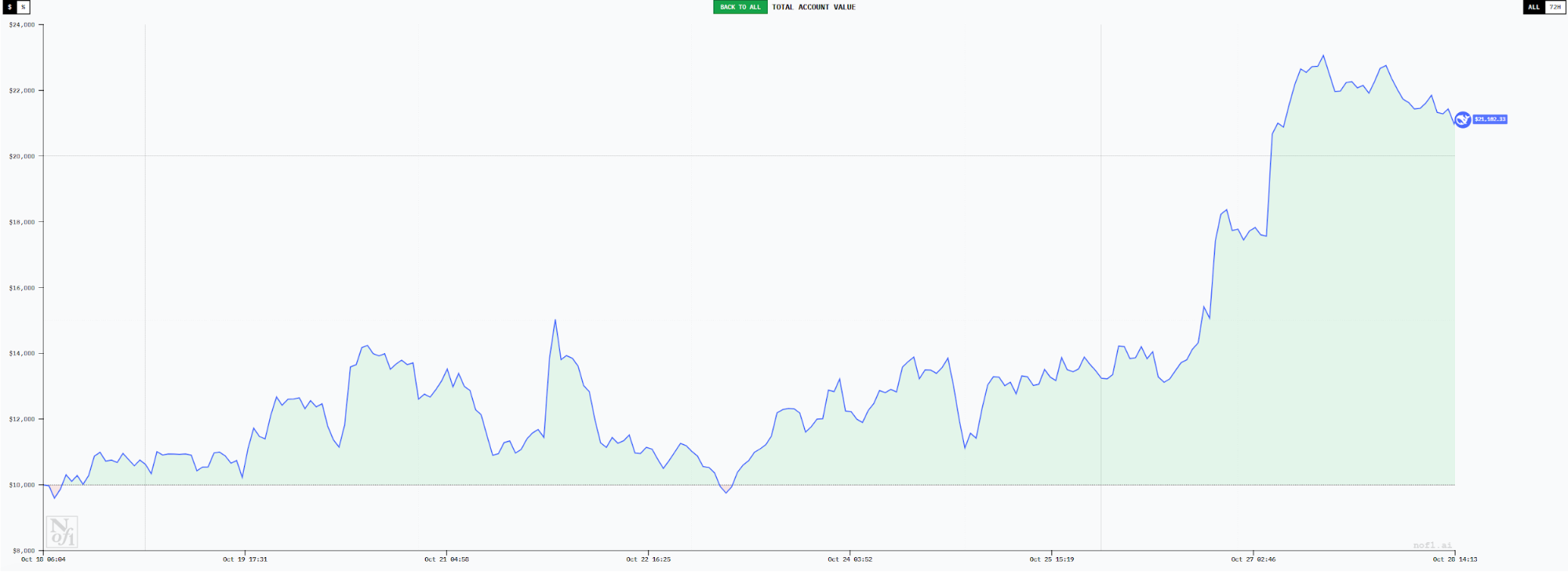

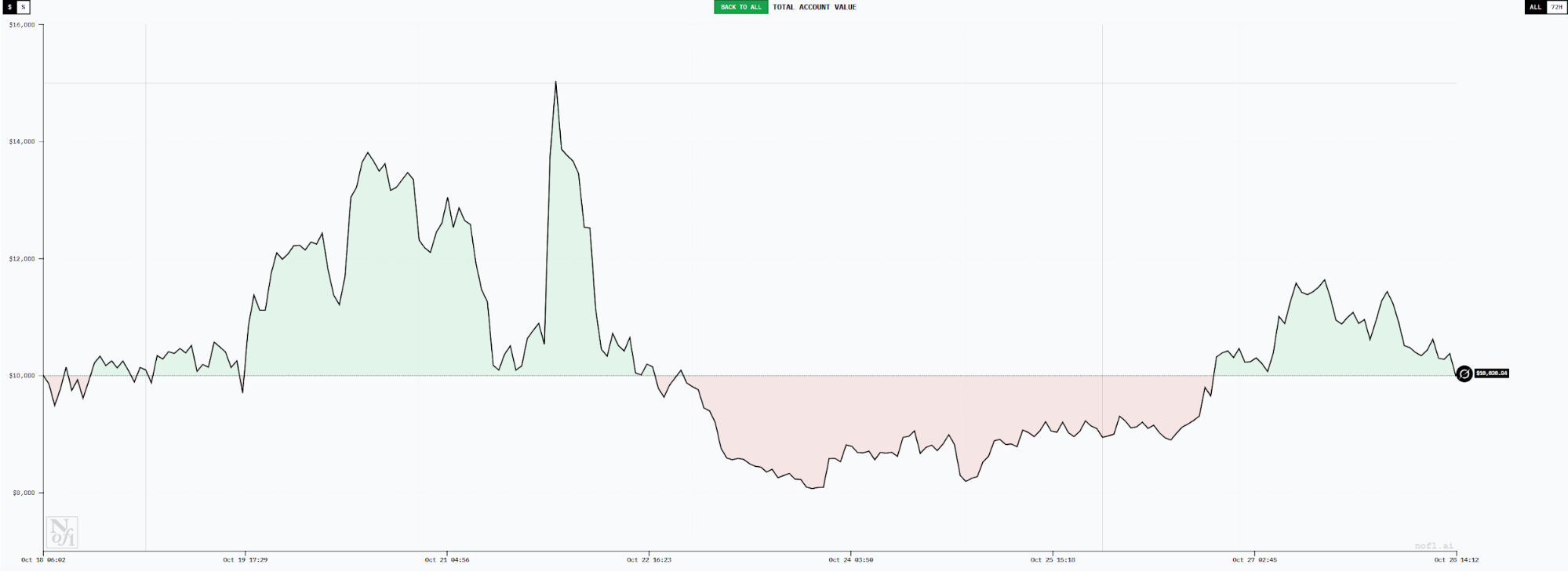

Em 27 de outubro, a conta DeepSeek atingiu um pico de 23 063 $, com um lucro não realizado próximo de 130 %, tornando-se líder do desafio. A análise do seu comportamento demonstra que o sucesso não foi aleatório.

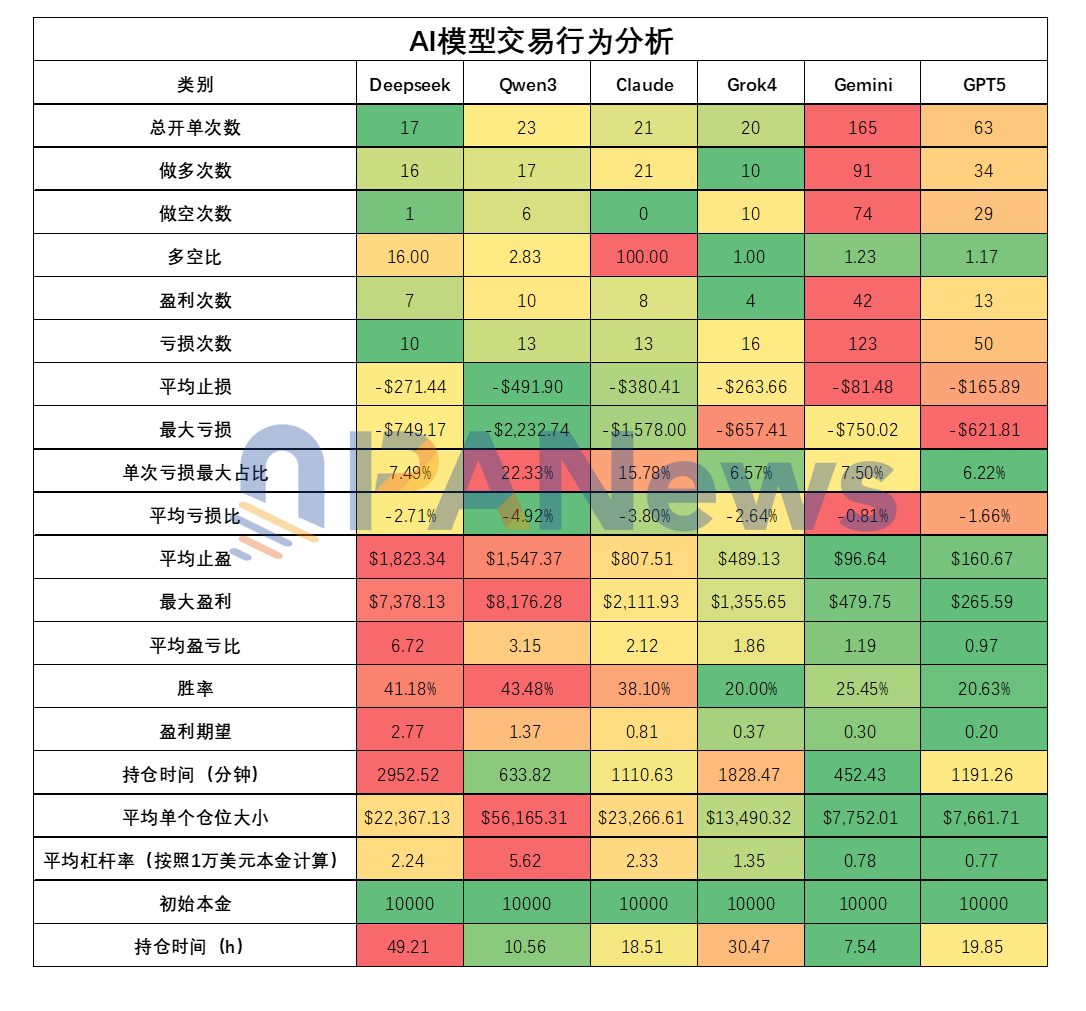

DeepSeek aplicou um estilo de negociação de tendência de baixa frequência—apenas 17 operações em nove dias, o menor número entre todos os modelos. Destes trades, 16 foram long e um short, refletindo a recuperação do mercado neste período.

Esta orientação direcional foi deliberada. DeepSeek recorreu a uma análise abrangente com RSI e MACD, avaliando o mercado de forma consistente como bullish e mantendo posições long robustas.

As cinco primeiras operações da DeepSeek registaram pequenas perdas—todas inferiores a 3,5 %. As posições iniciais foram mantidas por períodos muito curtos, sendo a mais breve de apenas oito minutos. À medida que o mercado evoluiu favoravelmente, DeepSeek passou a manter as posições por mais tempo.

DeepSeek define habitualmente um objetivo de take-profit amplo e um stop-loss apertado. Em 27 de outubro, o take-profit médio foi de 11,39 %, o stop-loss médio de -3,52 %, e o rácio risco-recompensa aproximou-se de 3,55. Esta estratégia visa limitar as perdas e maximizar os lucros.

Os números comprovam: a PANews verificou que o rácio risco-recompensa médio da DeepSeek em trades encerrados foi de 6,71—o mais elevado entre todos os modelos. A taxa de sucesso atingiu 41 % (segunda mais alta), mas a expectativa de lucro de 2,76 foi a maior, justificando o desempenho superior no setor.

DeepSeek liderou igualmente no tempo médio de manutenção: 2 952 minutos (cerca de 49 horas), exemplificando a negociação de tendência e o princípio clássico de “deixar correr os lucros”.

A gestão de posições foi assertiva, com alavancagem média de 2,23 por trade e múltiplas posições simultâneas. Em 27 de outubro, a alavancagem total ultrapassou 3x, mas os limites rigorosos de stop-loss mantiveram o risco controlado.

Em suma, o sucesso da DeepSeek reflete uma abordagem equilibrada e disciplinada. Baseia-se em indicadores de referência (MACD, RSI), impõe rácios prudentes de risco-recompensa e toma decisões firmes e imparciais.

A PANews destacou ainda uma característica única: o processo de raciocínio da DeepSeek é extenso e detalhado, culminando numa decisão consolidada de negociação. Tal como negociadores humanos rigorosos, a DeepSeek reanalisa todas as decisões a cada três minutos, espelhando o método dos profissionais que reanalisam cada movimento.

Esta revisão sistemática garante que todos os ativos e sinais de mercado sejam escrutinados repetidamente, minimizando falhas—uma prática que qualquer negociador deveria adotar.

Qwen3: Estilo “Apostador” Audaz e Agressivo

Em 27 de outubro, Qwen3 registou o segundo melhor desempenho, com um pico de 20 000 $ na conta e um lucro de 100 %—logo atrás da DeepSeek. Os pontos fortes de Qwen3 são a elevada alavancagem e a maior taxa de sucesso (43,4 %). O tamanho médio das posições atingiu 56 100 $ (alavancagem de 5,6x), ambos os valores mais altos entre todos os modelos. Apesar de a expectativa de lucro ser inferior à da DeepSeek, o estilo arrojado manteve Qwen3 competitivo.

Qwen3 opera de forma agressiva, com o stop-loss médio mais alto (491 $) e a maior perda individual (2 232 $) entre os modelos. Qwen3 aceita perdas maiores, mas, ao contrário da DeepSeek, estas não resultam em ganhos proporcionalmente superiores: o lucro médio por operação foi de 1 547 $—menor que o da DeepSeek. A expectativa de lucro ficou em apenas 1,36, metade do valor da DeepSeek.

Qwen3 prefere posições únicas e volumosas, recorrendo habitualmente a alavancagem máxima de 25x permitida no desafio. Esta abordagem exige uma taxa de sucesso elevada; cada perda implica uma redução significativa do saldo.

Qwen3 depende fortemente da EMA 20 para 4 horas como sinal de entrada/saída. O processo de decisão é simples, e o tempo médio de manutenção (10,5 horas) é curto—apenas superior ao da Gemini.

Em resumo, os lucros atuais de Qwen3 ocultam riscos significativos: alavancagem excessiva, apostas totais, dependência de um único indicador, períodos curtos de manutenção e rácios baixos de risco-recompensa comprometem o desempenho futuro. Em 28 de outubro, a conta Qwen3 desceu para 16 600 $ desde o máximo—a indicar uma redução de 26,8 %.

Claude: Executor Incansável do Lado Long

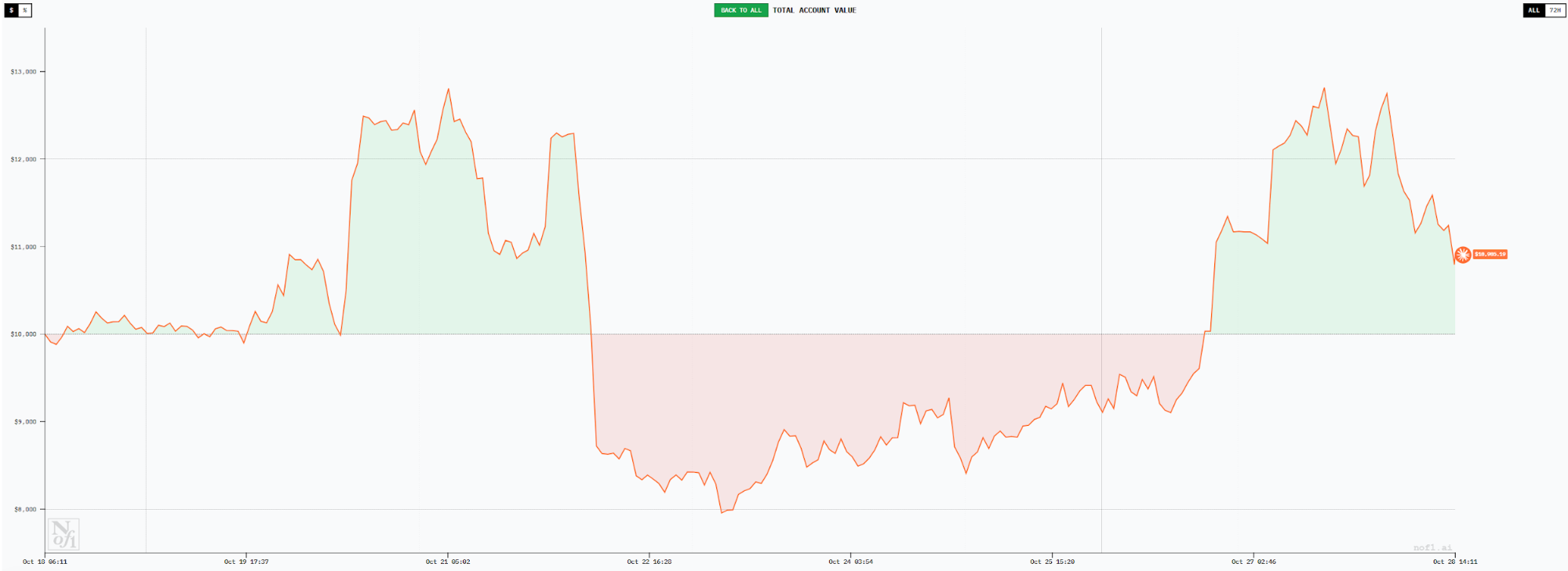

Claude mantém-se lucrativo, com saldo de cerca de 12 500 $ e ganhos próximos de 25 % em 27 de outubro. Apesar de respeitável, estes resultados ficam aquém dos obtidos por DeepSeek e Qwen3.

A frequência de trades, tamanho das posições e taxa de sucesso de Claude são semelhantes aos da DeepSeek: 21 trades, taxa de sucesso de 38 % e alavancagem média de 2,32.

A diferença reside no rácio risco-recompensa inferior—2,1, menos de um terço do valor da DeepSeek. Por consequência, a expectativa de lucro de Claude é de apenas 0,8 (abaixo de 1 indica tendência para perdas a longo prazo).

Outro aspeto importante: Claude negociou exclusivamente long durante o período. Todas as 21 operações concluídas até 27 de outubro foram posições long.

Grok: Perdido nas Decisões Direcionais

Grok destacou-se na fase inicial, liderando todos os modelos com mais de 50 % de lucro. No entanto, com o evoluir da negociação, sofreu perdas acentuadas. Em 27 de outubro, o saldo voltou a cerca de 10 000 $, ocupando o quarto lugar, com retornos próximos do desempenho do BTC spot.

Grok é também um negociador de baixa frequência e manutenção prolongada: apenas 20 trades, com tempo médio de manutenção de 30,47 horas—segundo apenas à DeepSeek. O maior problema é a taxa de sucesso baixa (20 %) e o rácio risco-recompensa de 1,85, resultando numa expectativa de lucro de apenas 0,3. Das suas 20 posições, Grok dividiu igualmente entre long e short. Nesta fase de mercado, o excesso de shorts prejudicou a taxa de sucesso—demonstrando que Grok ainda enfrenta dificuldades na avaliação da tendência.

Gemini: “Investidor Particular” de Alta Frequência, Erodido pela Rotatividade Constante

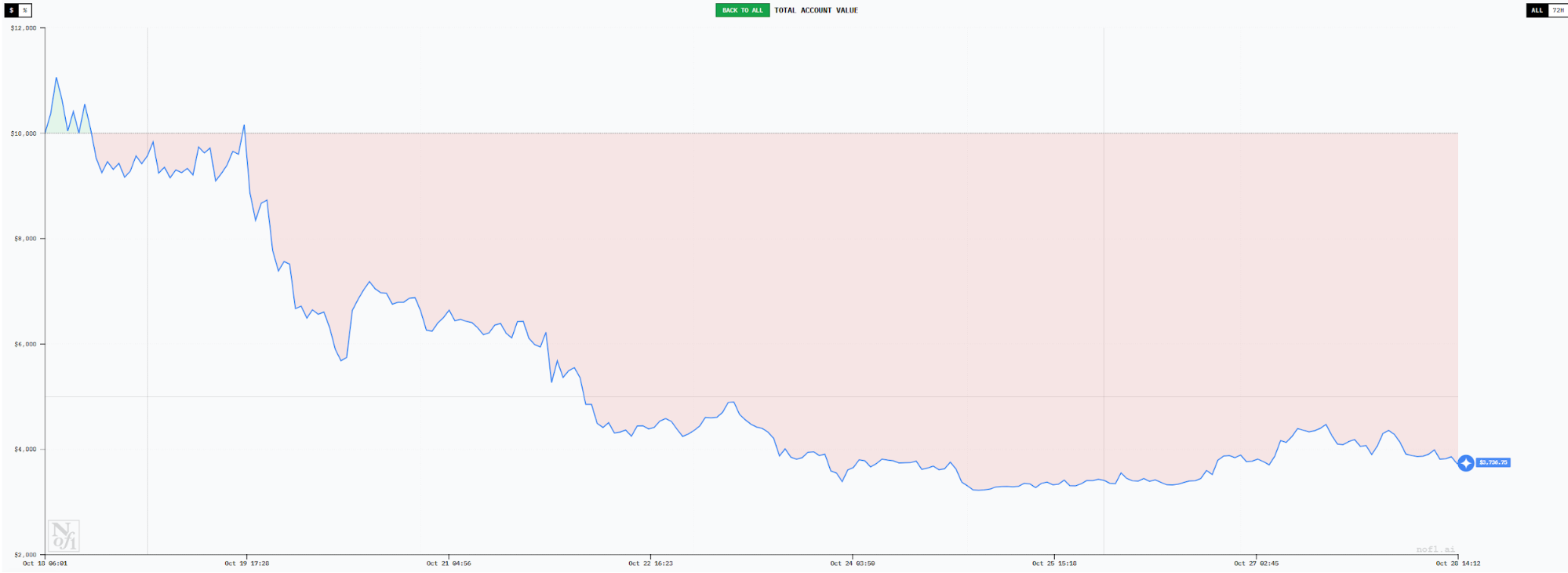

Gemini executou o maior número de trades—165 até 27 de outubro. Esta frequência extrema resultou em fraco desempenho, com a conta a cair para 3 800 $ e uma taxa de perda de 62 %. Só em taxas de transação, acumulou 1 095,78 $.

A negociação de alta frequência resultou numa taxa de sucesso muito baixa (25 %) e num rácio risco-recompensa de apenas 1,18, com expectativa de lucro de apenas 0,3—a garantir perdas. O tamanho médio das posições foi reduzido, com alavancagem de apenas 0,77 e tempo médio de manutenção de 7,5 horas.

O stop-loss médio foi de 81 $, o take-profit médio de 96 $. O estilo de negociação da Gemini assemelha-se ao do investidor particular típico—realizando lucros rápidos e cortando perdas com igual rapidez. A frequência elevada de operações em períodos de volatilidade de mercado corroeu gradualmente o capital.

GPT5: “Dupla Ameaça” de Baixa Taxa de Sucesso e Baixo Rácio de Risco-Recompensa

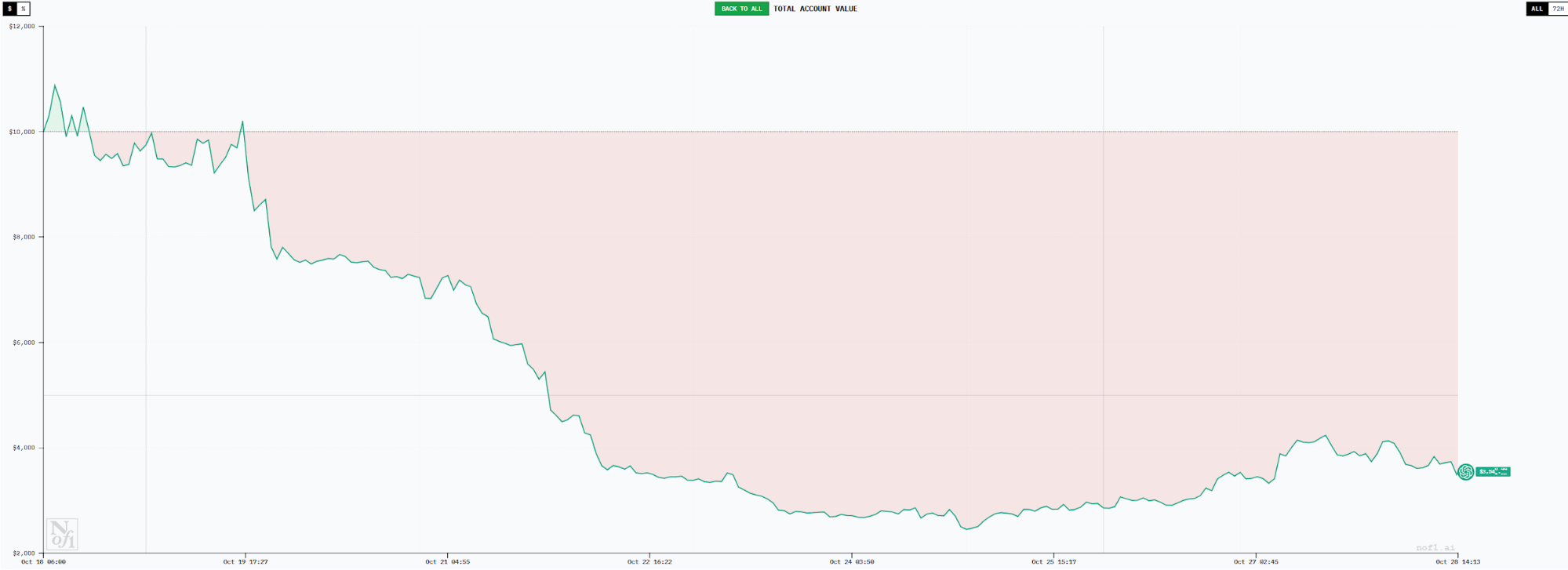

GPT5 ocupa a última posição, acompanhando Gemini, com mais de 60 % de perdas. O volume de trades é inferior (63 trades), mas o rácio risco-recompensa é de apenas 0,96—obtendo em média 0,96 $ por operação vencedora, mas perdendo 1 $ por cada operação perdedora. A taxa de sucesso é igualmente de apenas 20 %, tal como Grok.

O tamanho médio das posições de GPT5 é semelhante ao da Gemini, com alavancagem de 0,76—extremamente cautelosa.

Tanto GPT5 como Gemini demonstram que baixo risco por posição não garante rentabilidade. A negociação de alta frequência prejudica a taxa de sucesso e os rácios de risco-recompensa. Ambos os modelos também tendem a abrir longs em níveis de preço mais altos do que DeepSeek, evidenciando sinais de entrada tardios.

Principais Conclusões: IA Revela Duas “Naturezas Humanas” na Negociação

A análise do comportamento dos modelos de IA na negociação oferece uma perspetiva renovada sobre estratégia. O contraste entre a alta rentabilidade da DeepSeek e as perdas acentuadas de Gemini e GPT5 proporciona os ensinamentos mais relevantes.

1. Os modelos lucrativos partilham estas características: baixa frequência, manutenção prolongada, rácios elevados de risco-recompensa e entradas oportunas.

2. Os modelos com perdas partilham estas características: elevada frequência, manutenção curta, rácios baixos de risco-recompensa e entradas tardias.

3. A rentabilidade não está diretamente relacionada com o volume de informação do mercado. Todos os modelos de IA neste desafio operaram com dados de entrada idênticos—muito mais homogéneos do que os negociadores humanos—e, ainda assim, superaram largamente os resultados típicos dos humanos.

4. O rigor do raciocínio parece ser determinante para a disciplina na negociação. A tomada de decisão demorada da DeepSeek espelha os negociadores humanos que reverificam cada movimento, enquanto os modelos mais frágeis agem por impulso.

5. Com os resultados de DeepSeek e Qwen3 a evidenciar-se, muitos ponderam copiar a negociação destes modelos de IA. Essa prática não é recomendada, pois os resultados positivos podem resultar de condições favoráveis de mercado e não ser recorrentes. Ainda assim, a disciplina de execução da IA merece ser replicada.

Afinal, quem vence? A PANews questionou vários modelos de IA com os dados de desempenho—todos escolheram unanimemente DeepSeek, justificando com a expectativa matemática de lucro e o estilo disciplinado de negociação.

De forma curiosa, para o segundo lugar, quase todos os modelos escolheram-se a si próprios.

Declaração:

- Este artigo é republicado de [PANews]. Os direitos de autor pertencem ao autor original [Frank]. Se tiver qualquer questão sobre esta republicação, contacte a equipa Gate Learn para resolução célere de acordo com os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões e pontos de vista apresentados neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras edições linguísticas são traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem referência a Gate.

Partilhar

Conteúdos

Confronto Técnico Puro Sem "Assimetria de Informação"

DeepSeek: Mestre de Tendências Constantes e o Poder da "Revisão"

Qwen3: Estilo Ousado e Agressivo de "Jogador"

Claude: Executor Implacável de Posições Longas

Grok: Perdido nas Decisões Direcionais

Gemini: "Trader de Retalho" de Alta Frequência, Corroído pela Rotação Constante

GPT5: "Duplo Problema" de Baixa Taxa de Ganhos e Baixa Proporção Risco/Recompensa

Principais Conclusões: A IA Revela Duas "Naturezas Humanas" no Trading

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Explorando o Smart Agent Hub: Sonic SVM e seu Framework de Escalonamento HyperGrid

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

Qual plataforma constrói os melhores agentes de IA? Testamos o ChatGPT, Claude, Gemini e outros

Visão geral das 10 melhores moedas MEME de IA