Визначення ціни у блокчейн-мережі

Нью-Йоркська фондова біржа працює 6,5 години щодня, п’ять днів на тиждень. Це лише 27% буднього часу. У решту 73% з понеділка по п’ятницю торгова інфраструктура зупиняється. Як це змінити?

Матеріал підготовлено у партнерстві з @ desh_saurabh

Щодня понад 17 годин відповідь на питання «скільки хтось готовий заплатити за цей актив прямо зараз» у світі залишається недоступною, бо інфраструктуру для пошуку цієї відповіді навмисно вимикають. Це створює парадокс у фундаменті сучасної торгівлі. Актив, доступний для торгівлі будь-коли, цінується вище, ніж ідентичний актив, яким можна торгувати лише шість годин — це і є ліквідність. Можливість входити чи виходити з позиції у момент появи нової інформації має цінність, і далі у статті ми покажемо, як відсутність такої опції створює прямі витрати для трейдерів. Однак багатотрильйонні ринки побудовані на системі, яка обмежує доступ до ліквідності понад 70% часу.

Насправді технології вже дозволяють безперервну або подовжену роботу ринків. Розрив між тим, що дозволяє технологія, і тим, що забезпечують ринки, ще ніколи не був таким великим. Ми можемо миттєво спілкуватися з людьми по всьому світу. Можемо здійснювати p2p-платежі за секунди. Але якщо ви обговорюєте майбутнє Tesla з друзями у суботу ввечері, і хтось хоче купити акції Tesla о 03:00, це неможливо. Причина не у відсутності продавців чи технології для угоди. Ринки працюють на інфраструктурі, створеній у часи телеграфу і фізичних сертифікатів.

Кожна година закриття ринків означає накопичення інформації: фінансові звіти після завершення торгів, нічні геополітичні події, корпоративні новини у вихідні тощо. Вся ця інформація має цінність, і ця цінність концентрується у перші хвилини наступної торгової сесії. В результаті — розриви цін, сплески волатильності, і витрати цієї неефективності розподіляються нерівномірно, переходячи до трейдерів без інструментів захисту.

Припущення, що ринки мають бути закриті, настільки глибоко вкорінене, що більшість учасників його не ставлять під сумнів. Чому можливість визначати справедливу ціну активу має залежати від часової зони чи дня тижня? Відповідь — це система, оптимізована під обмеження минулих десятиліть, які ми розглянемо у цій статті разом із рішенням — перенесенням цінового визначення та ринків на блокчейн.

Проблема нічних розривів

Неефективність закриття ринків проявляється у даних як стійкий, вимірюваний негативний вплив на прибутковість. Дослідження за дослідженням фіксують одну аномалію: більшість прибутків на ринку акцій США виникли під час закриття ринків.

З 1993 по 2018 роки S&P 500 забезпечив сукупний нічний прибуток, що перевищує денний у середньому на 2,75 базисних пунктів на день. За рік це ~7,2% диференціалу прибутковості. Це суттєво.

Ситуація стає ще гіршою, якщо розглянути певний період. Між 1993 та 2006 роками весь преміум акцій США був зароблений уночі. Якби купували на закритті і продавали на відкритті щодня, отримали б весь прибуток. Якщо купували на відкритті і продавали на закритті, дохід був би нульовим або від’ємним. Ринок нічого не давав під час реальних торгових годин. Все зароблялося у розривах.

Трейдери знають це десятиліттями. Стратегії статистичного арбітражу, що використовують нічні цінові рухи, давали річну прибутковість понад 51% з коефіцієнтом Sharpe понад 2,38. Між 1998 та 2015 роками дослідники зафіксували 2 128 нічних розривів лише в S&P 500. Ця закономірність постійна і піддається використанню, що свідчить про неправильне оцінювання ризику ринком. Якби ризик оцінювався коректно, така можливість зникла б.

Від’ємні розриви більші і волатильніші за позитивні. Коли погані новини надходять після закриття, ринок реагує надмірно. Ціни падають уночі сильніше, ніж зростають, а стандартне відхилення негативних розривів перевищує позитивні на помітну величину. Це створює «хвостовий ризик», який не проявляється у денній торгівлі. Якщо ви тримаєте позицію вночі, ви маєте ризик зниження, який неможливо хеджувати, бо ринок закритий.

Це не відповідає принципам ефективного ринку. Теоретично ціни мають відображати всю доступну інформацію у кожний момент. На практиці ціни оновлюються лише під час роботи ринку. Години простою створюють «сліпі зони». Інформація надходить, але ціни не можуть коригуватися, і коли це відбувається, момент вже втрачено, а можливість торгувати за справедливою ціною зникає.

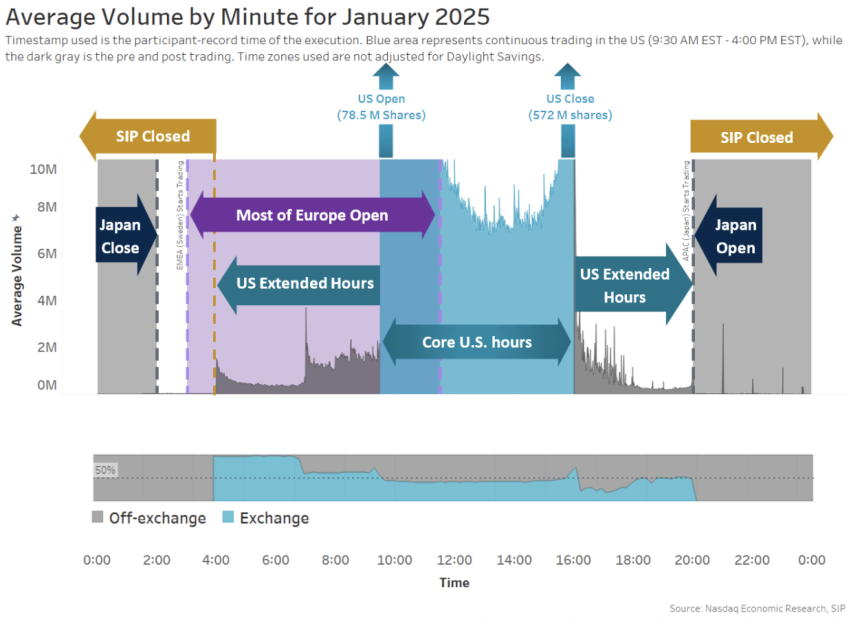

Невелика кількість інвесторів, які можуть торгувати після закриття, стикаються з іншою проблемою. Торгівля у розширені години складає лише 11% від загального денного обсягу, а нічна торгівля між 20:00 та 04:00 — лише 0,2% ринкової активності. Дефіцит ліквідності створює передбачувані витрати.

Обсяг / хвилина, січень 2025 — Nasdaq

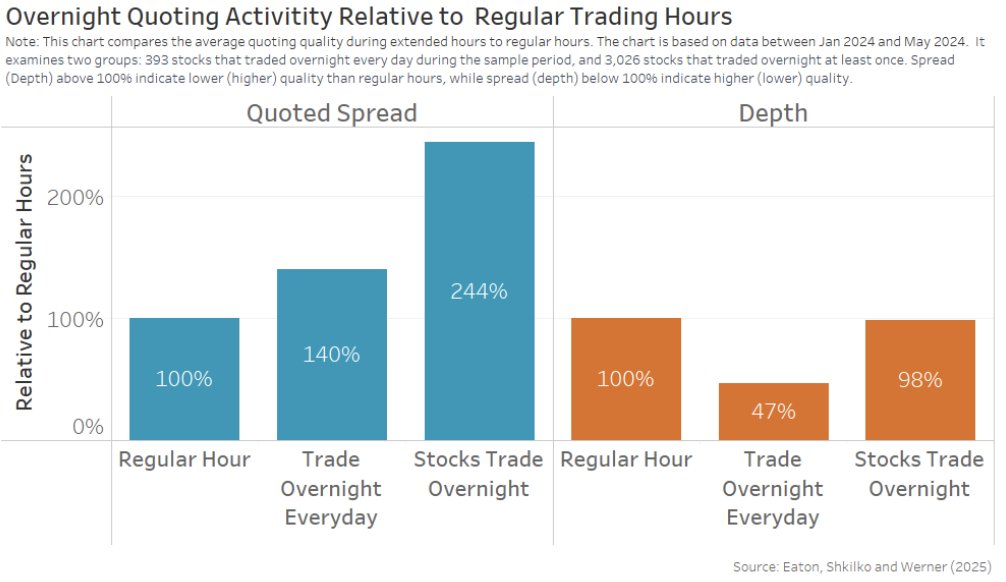

Спреди різко розширюються, коли біржі закриті. Для акцій, що торгуються щодня уночі, котирувальні спреди приблизно на 40% ширші, ніж у звичайні години. Для менш ліквідних акцій спреди збільшуються на 144%. Глибина ринку скорочується до 47% від звичайного рівня для найбільш активних інструментів. У результаті ефективні спреди для роздрібних ордерів уночі у три рази ширші, ніж вдень, а ціновий вплив зростає у шість разів.

Нічне котирування — Eaton, Shkilko, Werner

Витрати на торгівлю також суттєво різняться. Витрати на торгівлю у розширені години у 4–5 разів більші, ніж у звичайні години. Більшість нічних угод здійснюється за ціною, не кращою за найкращу котирувальну. За даними NASDAQ, близько 80% нічного обсягу припадає на Азійсько-Тихоокеанський регіон, з яких приблизно половина — з Кореї. Решта 20% — переважно роздрібні інвестори США. Це здебільшого окремі трейдери, які намагаються реагувати на інформацію у реальному часі, сплачуючи кратно більші торгові витрати за таку можливість.

Роздрібні інвестори несуть основний тягар цієї структурної проблеми з обох боків. Вони не мають доступу до якісної інфраструктури для пре-маркет торгівлі. Вони не можуть коригувати позиції після закриття ринку без сплати завищених спредів. Коли ринок відкривається з розривом через нічні новини, саме вони тримають позиції, що змінилися проти них під час сну. Професійні трейдери з інфраструктурою 24/7 отримують прибутки. Роздрібні інвестори — збитки.

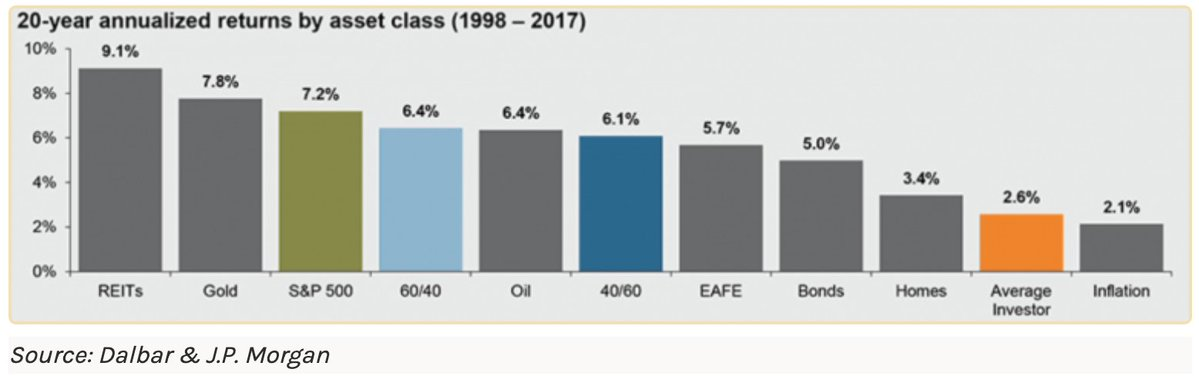

Масштаб цього перерозподілу значний. Середній роздрібний інвестор відстає від S&P 500 на 5,2% щорічно.

20-річна середньорічна дохідність по класах активів — Dalbar, J.P. Morgan

Коли нічна прибутковість стабільно перевищує денну на 7% на рік, а роздрібні інвестори систематично втрачають цей преміум, бо не можуть оптимально тримати позиції, ефект компаундування очевидний. Це не лише про таймінг ринку чи навички вибору акцій: це структурний недолік, закладений в архітектуру ринку.

Географічна фрагментація

Часова фрагментація — лише один аспект проблеми. Ринки також фрагментовані просторово. Один і той самий актив торгується за різними цінами у різних країнах одночасно. Причина не лише у тому, що учасники одного ринку мають кращу інформацію, ніж іншого, а у тому, що інфраструктура не дозволяє цінам зближуватися.

Bitcoin торгувався з середньою надбавкою близько 10% у Японії порівняно з біржами США у 2017–2018 роках. Це було яскраво видно у японському арбітражі BTC, який Sam Bankman-Fried здійснив у 2018 році перед запуском FTX. Ця різниця у цінах виникла виключно через застарілу та роз’єднану інфраструктуру в дедалі більш інтегрованому світі.

У Південній Кореї це явище було ще вираженіше. Між січнем 2016 та лютим 2018 року ціни на Bitcoin у Кореї були на 4,73% вищими, ніж на біржах США. Преміум сягав 54% у січні 2018 року. У піковий момент можна було купити bitcoin у США за $10 000 і одночасно продати у Кореї за $15 000.

Чому виникав цей преміум? У Південній Кореї діють суворі валютні обмеження, і переміщення коштів у країну відбувається просто. Виведення назад вимагає проходження складних процедур, спрямованих на запобігання відмиванню грошей та втечі капіталу. Ці обмеження ускладнювали арбітраж цінової різниці у великих обсягах, навіть коли можливість була очевидною для всіх. Інфраструктура для арбітражу розриву просто не існувала для більшості учасників.

Це характерно не лише для криптовалют. Традиційні акції мають схожі патерни. Dual-listed компанії, які торгуються на двох біржах, мають стійкі цінові відхилення, що тривають місяцями або роками. Royal Dutch Shell торгувався з премією відносно лістингу у Великій Британії. Rio Tinto зберігав значну різницю у цінах між австралійським та лондонським лістингом, незважаючи на однакові дивіденди та права акціонерів.

Ці розриви не повинні існувати. Якби ринки були справді ефективними та глобально інтегрованими, арбітражери негайно ліквідували б будь-яку різницю у цінах. Купити там, де дешевше, продати там, де дорожче, отримати різницю.

Причина — географічна фрагментація. Хтось з Юти не може купити індійську акцію о 02:00. Причина не у відсутності продавців чи недоступності активу. Покупець хоче купити, продавець — продати, але інфраструктура рідко дозволяє їм зустрітися. Ринки залишаються ізольованими географічно, хоча технології вже давно усунули будь-які бар’єри для глобальної миттєвої торгівлі.

Коли обсяги торгівлі криптовалютою зросли у 2017–2018 роках, загальний потенціал арбітражного прибутку між США, Південною Кореєю, Японією та Європою перевищив $2 млрд. Доступна інфраструктура не дозволяла його отримати. Це і є вартість фрагментації. Визначення ціни відбувається в ізольованих регіонах, а не глобально, ліквідність розпорошується по регіонах, і інвестор, який опинився у «неправильній» географії у «неправильний» час, платить преміум лише тому, що ринки відмовляються розглядати однакові активи як однакові.

Приватні ринки — ще гірше

Публічні ринки закриті 73% кожного тижня. Приватні ринки взагалі ніколи не відкриваються.

Обсяг приватного капіталу зріс до приблизно $13,1 трлн під управлінням станом на червень 2023 року. Компанії, які раніше поспішали стати публічними, тепер залишаються у приватних руках десятиліттями. Середній час від заснування до IPO зріс з чотирьох років у 1999 році до понад десяти років сьогодні. Коли роздрібні інвестори отримують доступ до цих компаній через публічні ринки, більша частина створеної вартості вже залишається «за закритими дверима».

Вторинні ринки для приватних акцій існують, але називати їх ринками — перебільшення. Зазвичай угоди займають близько 45 днів до закриття. Розрахунок T+2 у публічних акціях здається швидкістю на такому фоні. Визначення ціни відбувається у кулуарних розмовах між сторонами, які можуть і не мати достовірної інформації про базовий актив. Коли SpaceX оцінювали у $210 млрд у червні 2024 року, ще шість місяців тому вона торгувалася по $180 млрд.

Stripe мав схожу волатильність. Угоди на вторинному ринку оцінювали компанію від $65 млрд до $70 млрд залежно від покупця і часу угоди. Відсутність безперервного визначення ціни означає, що оцінки «пливуть», а не зближуються.

Вартість цієї неліквідності проявляється у стійких дисконтах. Угоди з перед-IPO акціями у першому кварталі 2025 року проходили з середнім дисконтом 16% до останнього раунду фінансування. Це ціна за можливість вийти з позиції. Неможливість безперервно торгувати означає, що кожна угода вимагає віддати суттєву частину вартості лише за доступ до власного капіталу.

Понад $50 млрд залишаються заблокованими у перед-IPO компаніях. Капітал вкладений, але недоступний. Оцінки невизначені, терміни виходу невідомі. Інфраструктури для ліквідності цих активів у поточній системі просто не існує. Інвестори тримають позиції, які не можуть оцінити чи продати, спостерігаючи, як можливості проходять повз, а їхні кошти залишаються заблокованими.

Розрив між технологічними можливостями та приватними ринками ще ширший, ніж у публічних акціях. Ми маємо можливість зробити будь-який актив торгованим, забезпечити безперервне визначення ціни, усунути географічні бар’єри. Замість цього зберігається система, де доступ залежить від особистих контактів, ціноутворення — від кулуарних домовленостей, а ліквідність — від рішень тих, хто контролює активи.

Невідповідність інфраструктури

Неефективність зберігається, бо інфраструктура ніколи не була створена для сучасного світу.

Коли Нью-Йоркська фондова біржа відкрилася у 1792 році, для розрахунків потрібно було передавати фізичні сертифікати. Покупцям і продавцям був потрібен час для доставки паперів, перевірки справжності, фіксації змін власності у ручних реєстрах. Механіка розрахунків визначала ритм ринку. Технології розвивалися, але фундаментальна архітектура залишалася майже незмінною.

Сьогодні, коли ви купуєте акцію, розрахунок займає два робочі дні. Це називається T+2, скорочено з T+3 у вересні 2017 року, ніби скорочення з трьох днів до двох — революційний прорив. Угода виконується миттєво. Ваш рахунок показує позицію одразу. Але фактичний розрахунок, момент формального переходу власності і фіналізації угоди, чекає 48 годин.

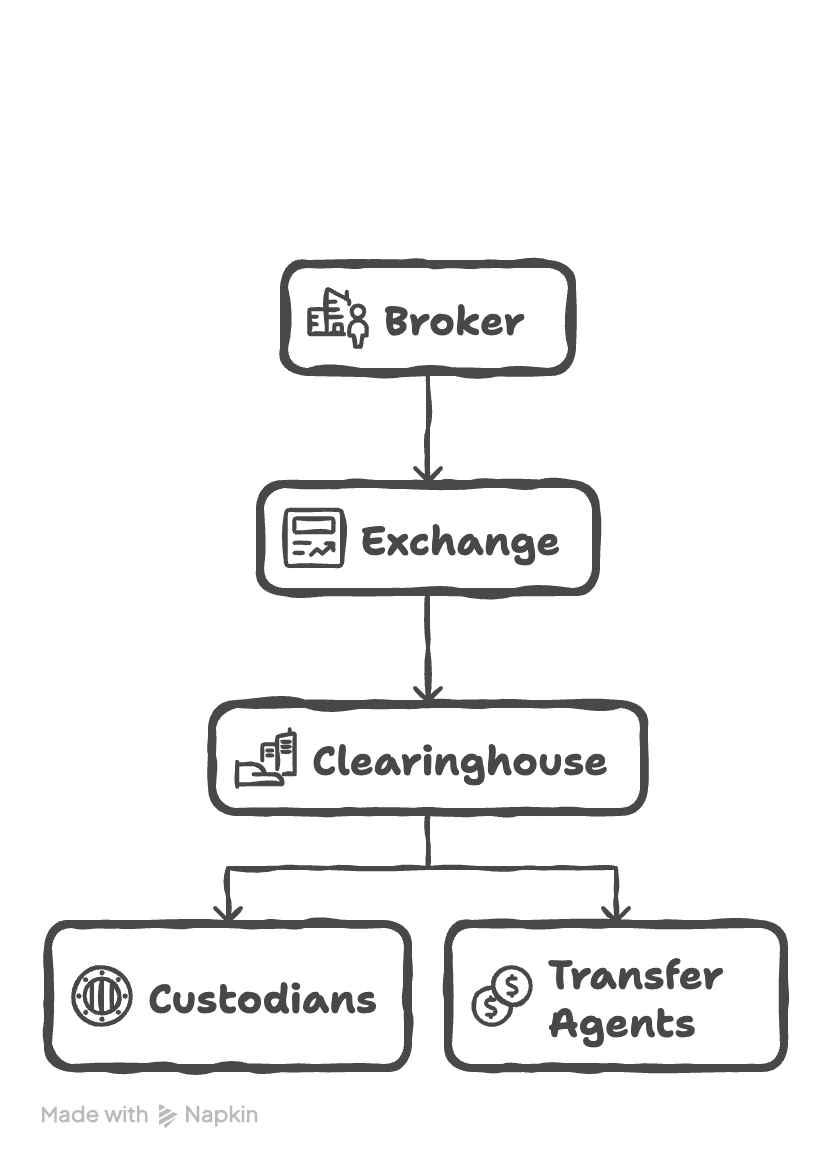

Чому це затримка зберігається, коли технологія для миттєвих розрахунків існує десятиліттями? Бо поточна система містить ланцюг посередників, кожен з яких додає затримку. Ваш брокер надсилає ордер на біржу. Біржа знаходить покупця і продавця. Інформація про угоду передається кліринговій палаті. Клірингова палата стає контрагентом для обох сторін, приймаючи на себе ризик невиконання. Кастодіани тримають цінні папери. Трансфер-агенти оновлюють реєстри власності. Кожна структура працює за своїм графіком, обробляючи транзакції пакетно, а не безперервно.

Рівні інфраструктури

Багатошаровість посередників означає й багатошаровість витрат. Клірингові палати беруть комісію. Кастодіани беруть комісію. Трансфер-агенти беруть комісію. Інфраструктура витягує цінність з кожної угоди. Капітал заморожується, хоча міг би використовуватися інакше. Транзакції, які повинні бути атомарними, розтягуються на декілька днів і посередників. Зовнішній вигляд цифрових ринків приховує реальність, що розрахунок досі йде за схемами, створеними для паперових сертифікатів і телеграфу.

Якими були б ринки, якби розрахунок був справді миттєвим? Якби власність переходила атомарно у момент виконання угоди? Якби не було потреби у посереднику між покупцем і продавцем, бо сама транзакція криптографічно гарантувала завершення або скасування як єдиного цілого? Інфраструктура для цього вже існує. Питання не у технічній можливості. Питання у тому, чи перейдуть ринки на рейки, що відповідають сучасним технологіям.

Архітектура для безперервних ринків

Безперервні ринки — це не просто подовження роботи бірж. Це фундаментальна переосмислення механізмів цінової взаємодії, де торгова інфраструктура працює постійно без обмежень робочих годин, географічних меж чи затримок розрахунків.

У безперервному ринку, коли новина з’являється о 03:00 східного часу, ринки реагують миттєво, а не накопичують напругу, що вивільняється о 09:30 на відкритті. Проблема нічних розривів повністю зникає, бо немає «ночі».

Розрахунок відбувається майже миттєво, а не у дводенних циклах. Інвестор, який закриває позицію о 14:00, миттєво ліквідує ризик, а не через 48 годин після розрахунку. Це усуває «вікна ризику», коли експозиція портфеля зберігається, незважаючи на виконані угоди. Капітал, заблокований у кліринговій маржі, стає доступним для повторного використання одразу, а не простоює під час багатоденного розрахунку.

Onchain-інфраструктура забезпечує це, підтримуючи глобально синхронізований реєстр, що працює безперервно. Платформи на кшталт @ HyperliquidX демонструють технічну можливість у масштабі, із фінальністю розрахунку за секунди і доступністю 24/7. Інфраструктура обробляє сотні тисяч ордерів за секунду, з повною прозорістю кожної угоди. Учасники отримують доступ до однакової ліквідності незалежно від місця чи локального часу, а угоди розраховуються через консенсус, а не багатоденну пакетну обробку між посередниками.

Ключове досягнення — заміна багаторівневої архітектури традиційних ринків на уніфіковане виконання. Onchain-системи об’єднують ці рівні у єдиний механізм розрахунку, де виконання угоди і фінальний розрахунок відбуваються атомарно. Та сама транзакція, що зводить покупця і продавця, одразу передає власність із криптографічною фінальністю.

Це відкриває нові можливості для ринків. Роздрібні інвестори уникають системної невигоди нічних розривів, що дають надприбутки інституційним трейдерам із доступом після закриття. Пенсійний фонд Японії, який ребалансує портфель о 10:00 у Токіо, торгує з тією ж ліквідністю, що і хедж-фонд у Каліфорнії о 17:00, з обома ордерами, що зводяться у єдиному глобальному пулі. Це і є бажане цінове визначення. Якщо хтось у Кореї хоче купити bitcoin, він не повинен платити преміум 50% порівняно з учасником у США.

Безперервне цінове визначення на блокчейні

Інфраструктура вже підтримує застосування, що виходять за межі крипто-активів. Токенізаційні компанії, такі як @ OndoFinance, створили блокчейн-версії глобальних акцій, зокрема Tesla та Nvidia. Токенізовані активи торгуються 24/7 з миттєвим розрахунком на блокчейні, а маркетмейкери арбітражують цінові відмінності з традиційними майданчиками для підтримки 1:1 паритету. Арбітражний механізм підтримує відповідність цін токенізованих акцій їх офчейн-оригіналам, але у майбутньому лідерство у ціноутворенні перейде на блокчейн, коли ліквідність та швидкість оновлення перевищать традиційні ринки.

Це усуває потребу у централізованих реєстрах власності. Надійні сервіси, як Fidelity чи Charles Schwab, можуть будувати консультаційні бізнеси та зручні фронтенди на блокчейн-інфраструктурі, де торгівля і розрахунок активів відбуваються прозоро у бекенді. Токенізовані активи стають продуктивним капіталом, що використовується як застава у кредитних ринках або у стратегіях доходу, з безперервною торгівлею і прозорими реєстрами власності для кожного учасника.

Наслідки поширюються і на ринки, що працюють ще менш прозоро, ніж публічні акції. Приватні ринки вторинних акцій і перед-IPO активів страждають від інформаційної асиметрії, зумовленої географією і близькістю до контрагентів. Блокчейн-інфраструктура відкриває ці закриті ринки для глобальної участі і безперервного визначення ціни.

Протоколи на інфраструктурі Hyperliquid забезпечують безстрокові ф’ючерсні контракти на публічні та приватні акції. @ Ventuals пропонує кредитне безстрокове покриття для перед-IPO компаній, зокрема OpenAI, SpaceX, Stripe, дозволяючи трейдерам відкривати довгі або короткі позиції на ці приватні активи з кредитним плечем. @ Felixprotocol і @ tradexyz надають аналогічні контракти на публічні акції, забезпечуючи безперервну торгівлю 24/7 для акцій, що традиційно торгуються лише у години біржі. Ці equity perps розраховуються на блокчейні з миттєвою фінальністю і прозорим виконанням, усуваючи затримки розрахунку і географічні обмеження, властиві традиційним деривативам на акції.

Зараз ці платформи використовують оракли, що агрегують цінові дані з різних офчейн-джерел і передають їх на блокчейн для розрахунку. Для перед-IPO активів оракли збирають фрагментовану інформацію з вторинних ринків, тендерних пропозицій та нещодавніх раундів фінансування для встановлення референтної ціни. Для публічних акцій оракли отримують ціни з традиційних бірж у робочі години і працюють за більш самостійною моделлю у неробочий час. Але коли все більше акцій переходить на блокчейн для первинної торгівлі, потреба у таких системах зникає. Самі onchain-ордербуки забезпечують безперервне цінове визначення, а perp-платформи можуть надавати кредитне покриття напряму з цієї прозорої цінової інформації.

Всі ці застосування мають спільну структуру. Традиційні ринки фрагментують ліквідність за часовими поясами, обмежують доступ за географією чи статусом акредитації, затримують розрахунок через багатосторонню координацію. Onchain-інфраструктура торгівлі об’єднує ліквідність глобально, надає відкритий доступ кожному учаснику з підключенням і розраховує угоди атомарно через криптографічний консенсус. Результат — безперервне цінове визначення для активів, що раніше торгувалися епізодично через непрозорі двосторонні переговори або у обмежені години біржі.

Маркетмейкери забезпечують безперервну ліквідність у всі години, а не йдуть з ринку у періоди волатильності чи технічних перерв. Інфраструктура підтримує глибину ордербука у всі сесії, а не лише при високій регіональній активності. Спреди звужуються, бо конкуренція зростає серед глобальної аудиторії, що не розпадається на ізольовані торгові вікна.

Ці можливості вже існують і працюють у значних масштабах. Інфраструктура обробляє сотні мільярдів обсягу щомісяця, з фінальністю розрахунку за секунди і безперервною доступністю. Поширення цієї архітектури з крипто-активів на токенізовані акції і далі — на інструменти приватного ринку — потребує здебільшого регуляторної адаптації, а не технічних інновацій. Технологія доводить, що ринки можуть працювати як єдиний глобальний механізм, а не як сукупність регіональних бірж з графіком передачі естафети.

Безперервні ринки усувають штучні обмеження, що традиційна інфраструктура накладає на цінове визначення. Вони замінюють фрагментовані регіональні торгові сесії на безперервний глобальний доступ, багатоденні цикли розрахунків — на миттєву фінальність, а непрозорі приватні переговори — на прозорі ордербуки. Технологія вже існує і працює у масштабі, доводячи, що ринки більше не повинні закриватися, а активи — торгуватися «у темряві». Перенесіть цінове визначення на блокчейн.

Відмова від відповідальності:

- Ця стаття є перепублікацією з [0xBroze]. Всі авторські права належать оригінальному автору [0xBroze]. Якщо маєте заперечення щодо перепублікації, звертайтеся до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: думки та позиції, викладені у статті, є особистою точкою зору автора і не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено окремо, копіювання, розповсюдження чи плагіат перекладу заборонені.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?