Суттєві ризики великих фінансових бульбашок у ситуаціях глибокої нерівності добробуту

Я досі активно інвестую і захоплююся інвестиційними процесами, але на цьому етапі життя я також виступаю наставником, який передає знання про фінансову реальність і принципи, що допомогли мені ефективно діяти. За понад 50 років у глобальному макроінвестуванні і вивченні історичних уроків я накопичив чимало досвіду, значна частина якого стосується саме цієї сфери.

Ця нотатка присвячена:

- Ключовій різниці між багатством і грошима,

- тому, як ця різниця формує бульбашки та фінансові кризи,

- і як поєднання цієї динаміки з глибокими майновими розривами може призвести до проколу бульбашки й масштабних фінансових, соціальних і політичних потрясінь.

Важливо розуміти різницю між багатством і грошима та їхній взаємозв’язок, зокрема: 1) як бульбашки формуються, коли фінансового багатства значно більше, ніж грошей, і 2) як вони лопаються, коли виникає потреба у грошах, що провокує продаж активів.

Ця основна, легко зрозуміла концепція фінансової механіки залишається недооціненою, хоча вона була надзвичайно корисною у моїй інвестиційній практиці.

Варто знати такі принципи:

- Фінансове багатство можна швидко створити, і воно не завжди відображає реальну цінність;

- фінансове багатство не має вартості без конвертації у гроші для витрат;

- щоб перетворити фінансове багатство на гроші, які можна витратити, потрібно його продати (або отримати дохід), і саме це зазвичай трансформує бульбашку на кризу.

Щодо «фінансове багатство можна швидко створити і воно не відображає реальної вартості»: наприклад, сьогодні, якщо засновник стартапу продає акції на суму 50 мільйонів доларів, оцінивши компанію в 1 мільярд, він формально стає мільярдером. Компанія нібито коштує 1 мільярд доларів, хоча реального забезпечення під цю суму немає. Так само, якщо інвестори купують кілька акцій за певною ціною, за цією ж ціною оцінюються всі акції компанії — і так розраховується загальне багатство, яке нібито існує. Проте активи варті лише стільки, за скільки їх реально можна продати.

Щодо «фінансове багатство нічого не варте, якщо його не конвертувати у гроші»: багатство витратити не можна — лише гроші мають купівельну силу.

Коли багатство значно перевищує обсяг грошей, і власникам потрібно продавати активи для отримання коштів, спрацьовує третій принцип: «щоб перетворити фінансове багатство на гроші, які можна витратити, потрібно продати активи (або отримати дохід), і саме це зазвичай запускає процес кризи».

Якщо ви це усвідомлюєте, ви зможете зрозуміти, як формуються бульбашки та як вони лопаються, а отже — навчитеся прогнозувати і діяти у таких ситуаціях.

Варто також знати, що і гроші, і кредит дозволяють купувати товари, але: а) гроші остаточно розраховують угоду, а кредит створює борг, який у майбутньому потрібно буде погасити; б) кредит створити легко, а гроші може емітувати лише центральний банк. Тож купувати можна не тільки за гроші, але й у кредит, який створює боргові зобов’язання. На цьому і формуються фінансові бульбашки.

Розгляньмо приклад.

Усі бульбашки та кризи в історії розгорталися подібно, і як приклад я наведу бульбашку 1927–29 років і кризу 1929–33 років. Якщо механістично розглянути, як працював ринок та економіка у ті роки і що зробив президент Рузвельт у березні 1933-го, ви побачите дію описаних мною принципів.

Звідки взялися кошти для масової купівлі акцій, яка роздула ринок і створила бульбашку? Логічно: якби грошей було обмежено, а всі покупці мали б розраховуватись лише готівкою, то купівля чогось вимагала б вилучення коштів із чогось іншого, що призводило б до зниження ціни цього іншого активу. Але тоді (як і нині) це був не готівковий обіг, а кредит — і кредит можна створити без забезпечення грошима, щоб купувати акції та інші активи. Класична динаміка: кредит створюють для купівлі акцій, виникає борг, який треба обслуговувати, і коли потреба у грошах для обслуговування боргу перевищує доходи від активів, активи продають, ціни падають, і процес розгортається у протилежний бік — від бульбашки до кризи.

Загальний принцип такий:

Коли купівлю фінансових активів фінансують за рахунок кредитного буму і обсяг багатства значно перевищує обсяг грошей, виникає бульбашка. А коли активи доводиться продавати заради отримання грошей, це запускає кризу. Наприклад, у 1929–33 роках акції та інші активи продавали, щоб погасити борги, — і динаміка бульбашки обернулася у зворотний бік. Чим більше позичали і купували акції, тим більше вони зростали у ціні, і тим більше людей хотіли їх купити. Покупці не мусили продавати щось інше, бо могли купувати у кредит. Але чим більше це тривало, тим жорсткішим ставав кредит, підвищувались ставки (через попит і через рішення Феду посилити монетарну політику). Коли настав час повертати борги, акції продавали для отримання готівки для обслуговування позик, і так ціни падали, відбувалися дефолти, застави дешевшали, кредит стискався, бульбашка перетворювалася на кризу, а далі наступала депресія.

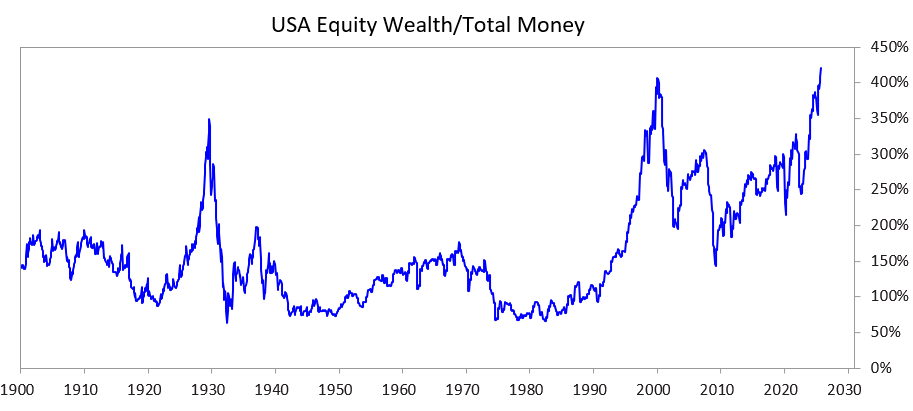

Щоб показати, як ця динаміка у поєднанні з великими розривами у багатстві може проколоти бульбашку й спричинити широкий фінансовий, соціальний і політичний розкол, я проаналізував наступний графік. Він ілюструє співвідношення між сукупною вартістю акцій і загальною масою грошей у минулому і нині.

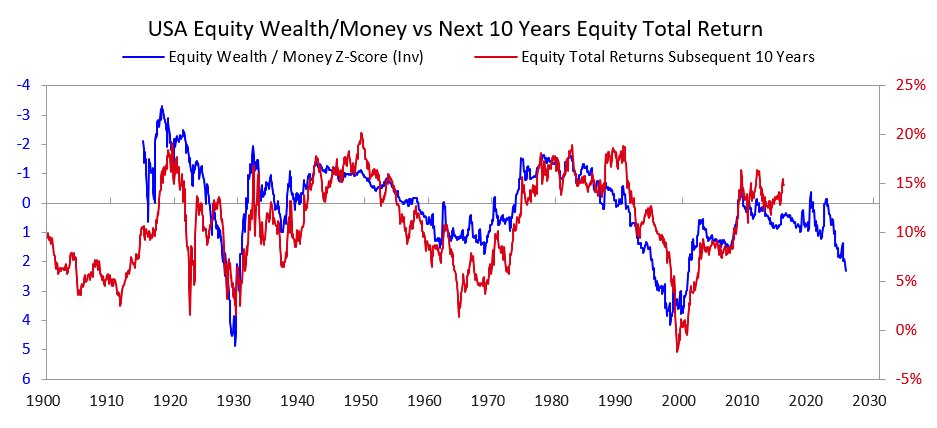

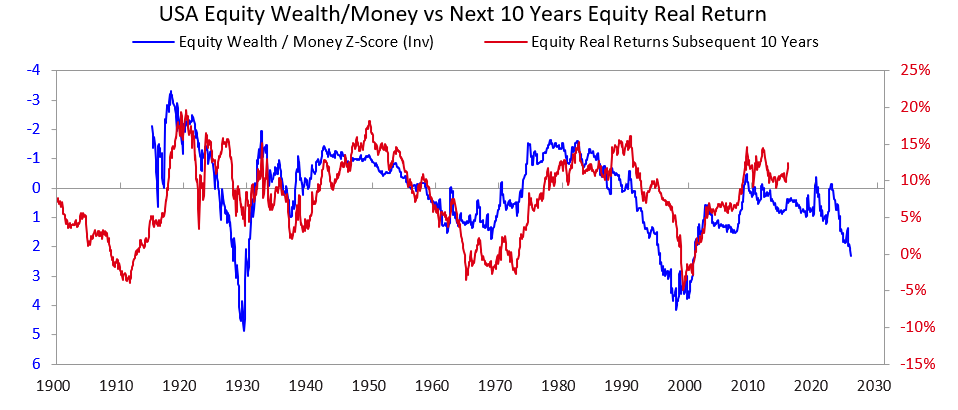

Два наступні графіки показують, як цей показник сигналізує про номінальну і реальну дохідність на найближчі 10 років. Вони говорять самі за себе.

Часто чую, як аналітики намагаються визначити, чи є акція або ринок у стані бульбашки, виходячи з того, чи стануть компанії достатньо прибутковими, щоб виправдати поточні ціни. Це свідчить про нерозуміння динаміки бульбашки. Дохідність інвестицій, безумовно, важлива, але це не головна причина лопання бульбашок. Бульбашки лопаються не через раптове усвідомлення браку доходів і прибутків для виправдання ціни — адже це стане відомо лише через десятки років. Ключовий принцип такий:

Бульбашки лопаються, коли потік грошей у актив виснажується, і власникам акцій чи інших активів потрібно їх продати для отримання коштів (здебільшого — для обслуговування боргу).

Що відбувається далі?

Після лопання бульбашки, коли грошей і кредиту для власників фінансових активів не вистачає, ринки і економіка падають, а соціальні й політичні потрясіння всередині країни загострюються. Це особливо гостро, коли глибокі розриви у багатстві підсилюють напругу між багатими/правими і бідними/лівими. У випадку 1927–33 років саме ця динаміка призвела до Великої депресії і глибокого внутрішнього протистояння, зокрема між багатими/правими і бідними/лівими. Це призвело до поразки президента Гувера і обрання Рузвельта.

Коли бульбашки лопаються, а ринки і економіка падають, це веде до великих політичних змін, дефіцитів і масштабної монетизації боргу. У 1927–33 роках ринки і економіка знижувалися з 1929 по 1932 рік, політичні зміни настали у 1932-му, і це спричинило величезні бюджетні дефіцити при адміністрації Рузвельта у 1933 році.

Центральний банк надрукував багато грошей, що призвело до їхньої девальвації (відносно золота). Це зняло дефіцит ліквідності і а) допомогло стратегічно важливим боржникам виконувати зобов’язання, б) підняло ціни активів, в) стимулювало економіку. Лідери, які приходять до влади в такі моменти, зазвичай впроваджують низку радикальних фіскальних змін, детально розглядати які тут бракує місця, але подібні періоди завжди приводять до масштабних конфліктів і перерозподілу багатства. У випадку Рузвельта це вилилося у суттєві зміни фіскальної політики для перерозподілу багатства від верхів до інших верств (наприклад, підвищення верхньої ставки податку на доходи з 25% у 1920-х до 79%, різке збільшення податків на спадщину та дарування, фінансування розширення соціальних програм і субсидій). Це також спричинило серйозні конфлікти всередині країн і між державами.

Ця динаміка є класичною. Вона повторювалася неодноразово у різних країнах і епохах. До 1913 року у США не було центрального банку, і держава не могла друкувати гроші, тому дефолти банків і дефляційні депресії були типовими. В обох випадках втрачали власники облігацій, а вигравали власники золота.

Приклад 1927–33 років добре ілюструє класичний цикл бульбашки і кризи, хоча це один із найяскравіших випадків. Ту ж динаміку можна побачити у рішеннях президента Ніксона і Феду в 1971, а також у всіх інших класичних бульбашках і кризах (Японія 1989–90, дотком-бульбашка 2000 року тощо). Для них характерно, що ринок стає надзвичайно популярним серед недосвідчених інвесторів, які піддаються моді, купують з кредитним плечем, зазнають значних збитків і стають невдоволеними.

Ця динаміка повторюється тисячоліттями, коли попит на гроші перевищує пропозицію. Багатство продають для отримання грошей, бульбашки лопаються, відбуваються дефолти, запускається друк грошей, починаються негативні економічні, соціальні й політичні процеси. Саме дисбаланс між фінансовим багатством і грошима та обмін фінансових активів (особливо боргових) на гроші завжди спричиняв паніку в банках — як приватних, так і центральних. Це вело або до дефолтів (до створення Федерального резерву), або до емісії грошей і кредиту, щоб підтримати тих, кого не можна було допустити до банкрутства.

Тому пам’ятайте:

Коли обсяг боргових зобов’язань значно перевищує кількість грошей, і виникає потреба продавати фінансові активи для отримання грошей, слід остерігатися лопання бульбашки і захистити себе (наприклад, зменшити кредитні ризики і володіти деякою кількістю золота). Якщо це відбувається на тлі значних розривів у багатстві, остерігайтеся масштабних політичних і майнових трансформацій і теж захистіть себе.

Зазвичай саме підвищення ставок і посилення кредитної політики змушували продавати активи для отримання грошей, але будь-яка причина, що створює потребу у грошах (наприклад, податок на багатство), і подальший продаж активів можуть запустити цю динаміку.

Коли одночасно існує значний розрив між багатством і грошима та глибока майнова нерівність, це надзвичайно ризикована комбінація.

Від 1920-х до сьогодні

(Цей розділ можна пропустити, якщо не цікавить стислий огляд переходу від 1920-х до сучасності.)

Я вже згадував, як бульбашка 1920-х спричинила кризу і депресію 1929–33 років. Для короткого підсумку: ця криза і депресія привели до дефолту США за обіцянками обміну золота у 1933 році під керівництвом Рузвельта. Держава надрукувала багато грошей, а золото подорожчало приблизно на 70%. Я пропущу деталі рефляції 1933–38 років, подальшого посилення політики у 1938-му, як «рецесія» 1938–39 створила умови для Другої світової війни і як Великий цикл провів нас від 1939 до 1945 року (коли старі монетарні, політичні та геополітичні порядки зруйнувалися, а нові були встановлені).

Ці події зробили США надзвичайно багатою (дві третини світового золота) і сильною (половина світового ВВП, домінування у військовій сфері). За Бреттон-Вудською угодою гроші залишались прив’язаними до золота: долар був забезпечений золотом (інші країни могли купувати золото за 35 доларів за унцію), а валюти інших країн також були прив’язані до золота. З 1944 по 1971 рік США витрачали більше, ніж отримували з податків, і позичали, випускаючи боргові зобов’язання, тож претензій на золото стало більше, ніж було золота у резерві. Інші країни почали обмінювати свої долари на золото, що спричинило дефіцит грошей і кредиту. Тоді у 1971 році президент Ніксон зробив те саме, що Рузвельт у 1933-му: девальвував фіатні гроші відносно золота, і ціна золота злетіла. Відтоді і донині: а) державний борг і витрати на його обслуговування зросли відносно податкових надходжень (особливо у 2008–12 роках і після фінансової кризи COVID-19), б) розриви у доходах і цінностях досягли рекордних масштабів, і тепер маємо політичну поляризацію, в) фондовий ринок, ймовірно, у стані бульбашки, підживленої кредитом, боргом і спекуляціями на нових технологіях.

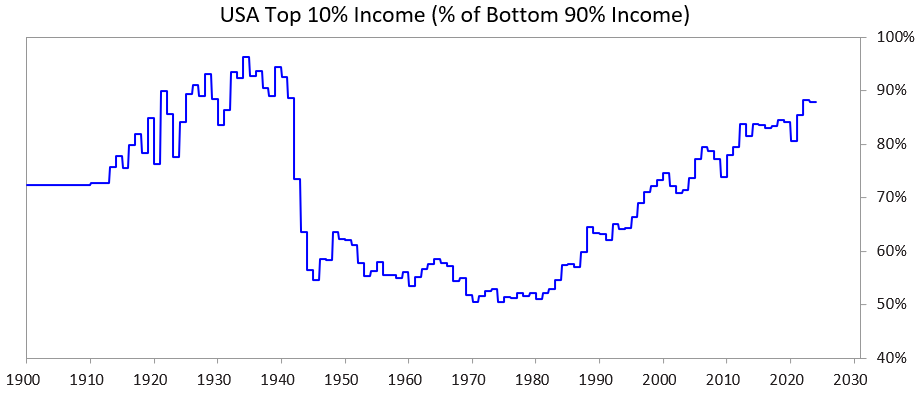

На цьому графіку видно частку доходів топ-10% у порівнянні з нижчими 90%: сьогодні ці розриви величезні.

Сучасний стан

США та інші демократичні країни з надмірною заборгованістю зараз не можуть: а) далі збільшувати борги, б) достатньо підвищувати податки, в) достатньо скорочувати витрати, щоб уникнути дефіцитів. Вони у пастці.

Поясню детальніше:

Позичати далі не вдається — ринок вже переповнений їхнім боргом, а нові інвестори (зокрема Китай) через геополітичні ризики переводять активи у золото.

Підняти податки для топ-1–10% не виходить: а) ці люди можуть виїхати, б) політики втратять їхню підтримку, що важливо для кампаній, в) це може проколоти бульбашку.

Скорочення витрат і соціальних програм неприпустиме політично (і, можливо, морально), бо найбільше вдарить по нижчих 60%…

…отже, всі у глухому куті.

Тому всі демократичні уряди з великим боргом, розривами у багатстві й цінностях — у складній ситуації.

У такій ситуації політики обіцяють швидкі зміни, зазнають невдачі і швидко змінюються новими, які також не виконують обіцянок. Тому у Великій Британії і Франції за останні 5 років було по чотири прем’єр-міністри.

Інакше кажучи, ми бачимо класичний сценарій фінальної фази Великого циклу. Ця динаміка очевидна і дуже важлива для розуміння.

Тим часом ринок акцій і зростання багатства концентруються у топових AI-компаніях (наприклад, Mag 7) і вузькому колі надбагатих, а AI поглиблює розриви у багатстві та грошах. З огляду на історичний досвід, я вважаю дуже ймовірною сильну політичну та соціальну реакцію, яка щонайменше радикально змінить розподіл багатства, а щонайбільше — призведе до серйозних потрясінь.

Розгляньмо, як ця динаміка і великі розриви у багатстві створюють проблеми для монетарної політики і можуть призвести до податку на багатство, що проколе бульбашку й спричинить кризу.

Цифри у порівнянні

Я порівняю топ-10% за багатством і доходами з нижчими 60% — тобто більшістю населення.

Стисло:

- Найбагатші (топ-1–10%) мають набагато більше багатства, доходів і акцій, ніж нижчі 60%.

- Їхнє багатство зростає переважно за рахунок збільшення вартості активів, що не оподатковується до моменту продажу (на відміну від доходу).

- Завдяки AI ці розриви тільки збільшуються і, ймовірно, розширюватимуться ще швидше.

- Якщо багатство обкладуть податком, це змусить продавати активи для сплати податків і може проколоти бульбашку.

Детальніше:

У США топ-10% домогосподарств — це освічені, економічно продуктивні люди, які отримують близько 50% усіх доходів, контролюють дві третини багатства, мають 90% акцій і сплачують дві третини федеральних податків, причому всі ці показники зростають. Вони процвітають і роблять суттєвий внесок.

Натомість нижчі 60% малопродуктивні, низькоосвічені (60% американців мають рівень читання нижчий за шостий клас), отримують лише 30% доходів, володіють лише 5% багатства й акцій, платять менше 5% усіх федеральних податків. Їхнє майнове становище стагнує, фінансовий тиск зростає.

Тож тиск на оподаткування і перерозподіл багатства і грошей від топ-10% до нижчих 60% величезний.

Податків на багатство раніше не було, а зараз іде потужний політичний тиск на їх запровадження на рівні штатів і федерації. Чому саме зараз? Бо саме там зосереджені основні гроші — більшість багатих збагачуються завдяки зростанню вартості активів, а не заробленим доходам, і це не оподатковується.

Податки на багатство мають три великі проблеми:

- Багаті можуть виїхати, забравши з собою знання, доходи, активи і податки, чим послаблять економіку країни і посилять інші юрисдикції;

- їх складно адмініструвати (причини відомі і не розкриватиму, бо нотатка вже довга);

- вони відбирають кошти у продуктивних інвестицій, передаючи їх уряду, який навряд чи ефективно перетворить ці ресурси на добробут для нижчих 60%.

Тому я більше підтримую поміркований податок (5–10%) на нереалізовані прирости капіталу — але це тема для окремої розмови.

P.S. Як працював би податок на багатство?

У майбутній нотатці я докладно розгляну це питання. Зараз лише зазначу: баланси домогосподарств США містять близько 150 трлн доларів валового багатства, з яких менше 5 трлн — це готівка і депозити. Якщо ввести річний податок 1–2% на багатство, для сплати податку потрібно понад 1–2 трлн доларів на рік, а розмір ліквідних коштів лише трохи більший.

Це одразу призведе до проколу бульбашки і фінансової кризи. Податок на багатство стосуватиметься лише багатих. Я не наводжу цифри, щоб не розширювати нотатку. Достатньо сказати: податок на багатство 1) змусить продавати приватні й публічні акції, знижуючи оцінки; 2) збільшить попит на кредити, піднімаючи ставки для багатих і ринку загалом; 3) стимулюватиме вивід і переїзд капіталу у сприятливіші юрисдикції. Особливо гостро це проявиться, якщо податок стосуватиметься нереалізованих прибутків і неліквідних активів (наприклад, приватний капітал, венчурні інвестиції чи концентровані публічні пакети акцій).

Відмова від відповідальності:

- Цей матеріал є передруком з [raydalio]. Усі авторські права належать оригінальному автору [raydalio]. Якщо ви маєте зауваження щодо цього матеріалу, звертайтесь до Gate Learn — скаргу буде розглянуто оперативно.

- Відмова від відповідальності: усі думки і погляди в цій статті є виключно позицією автора і не є інвестиційною порадою.

- Переклади цього матеріалу іншими мовами здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.

Поділіться

Контент

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?