股权永续证券:艰巨的任务和缓慢的起步

关键洞察

- 股票永续合约仍属于高潜力但尚未被验证的赛道,因受众错配、需求不足,以及0DTE期权等更受欢迎的替代产品,链上市场表现有限。

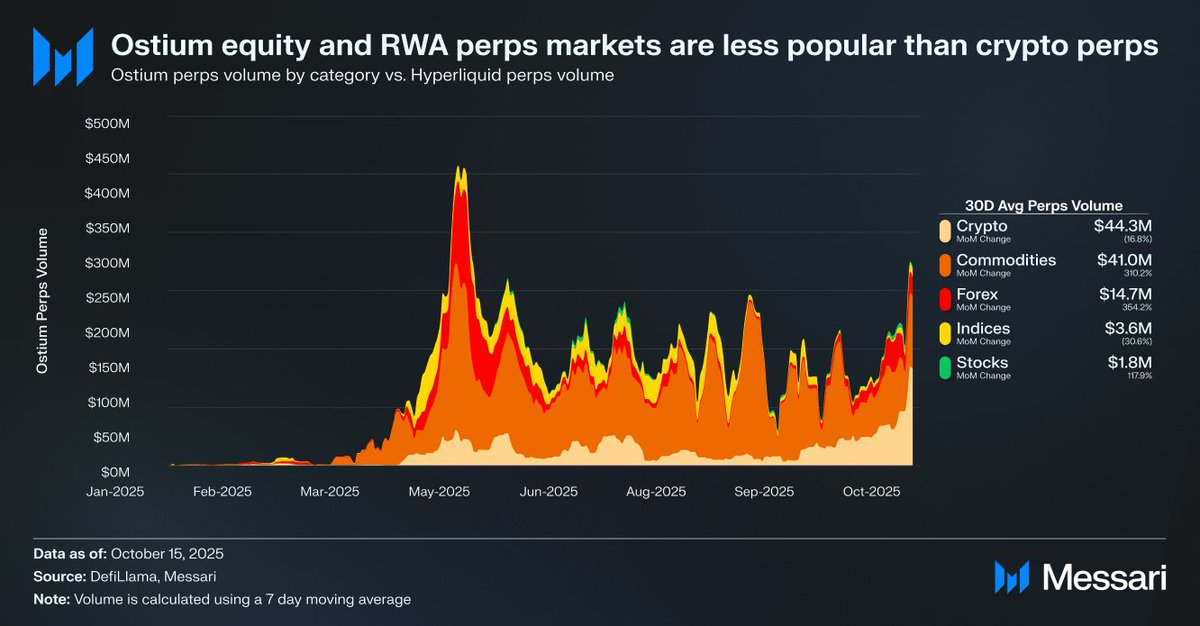

- 以Ostium为例,日均股票永续合约成交额仅为180万美元,而加密永续合约高达4430万美元,显示出市场热度明显不足。

- 这或许意味着因基础设施和监管限制,潜在需求尚未释放。Hyperliquid近期的HIP-3升级为股票永续合约带来了最佳发展契机,尽管采用速度预计将较为缓慢。

来源:Messari (@ 0xCryptoSam)

股票永续合约被视为链上市场的下一个必然突破,但目前数据尚未支持其短期爆发。专注RWA永续的热门去中心化交易所Ostium,日均股票永续合约成交额为180万美元,而加密永续合约则高达4430万美元,显示需求乏力。

采用率差距主要源于受众错配。链上交易者对股票兴趣有限,而像Robinhood等链下平台的用户可交易股票和期权,但无法参与永续合约。无法直接投资美股的国际投资者或许是潜在目标,但他们更倾向于持有标的资产以获得股东权益,并规避资金费和强平风险。

股票的互操作性挑战远小于代币,后者受益于合成包装的便利。对普通投资者而言,全球市场几乎每只股票都被抽象为可通过搜索栏检索的独立代码。因此,虽然永续合约为股票赋予了无许可、抗审查的特性,但多数股票投资者要么不了解,要么并不关心。

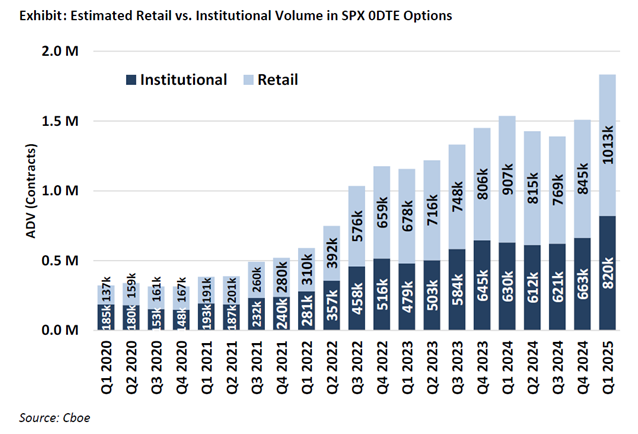

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

最有可能成为股票永续合约用户的是零售期权交易者(Cboe Market Intelligence上周发布的数据显示,Robinhood上0DTE交易约有50-60%由零售用户驱动)。然而,依赖银行服务的传统交易所,在法律明晰前不会采用股票永续合约。CFTC已批准BTC和ETH永续合约,但两者均被认定为非证券。虽然永续合约比期权更易理解,但零售采用进程与法律明晰性紧密相关,因此普及速度可能低于预期。

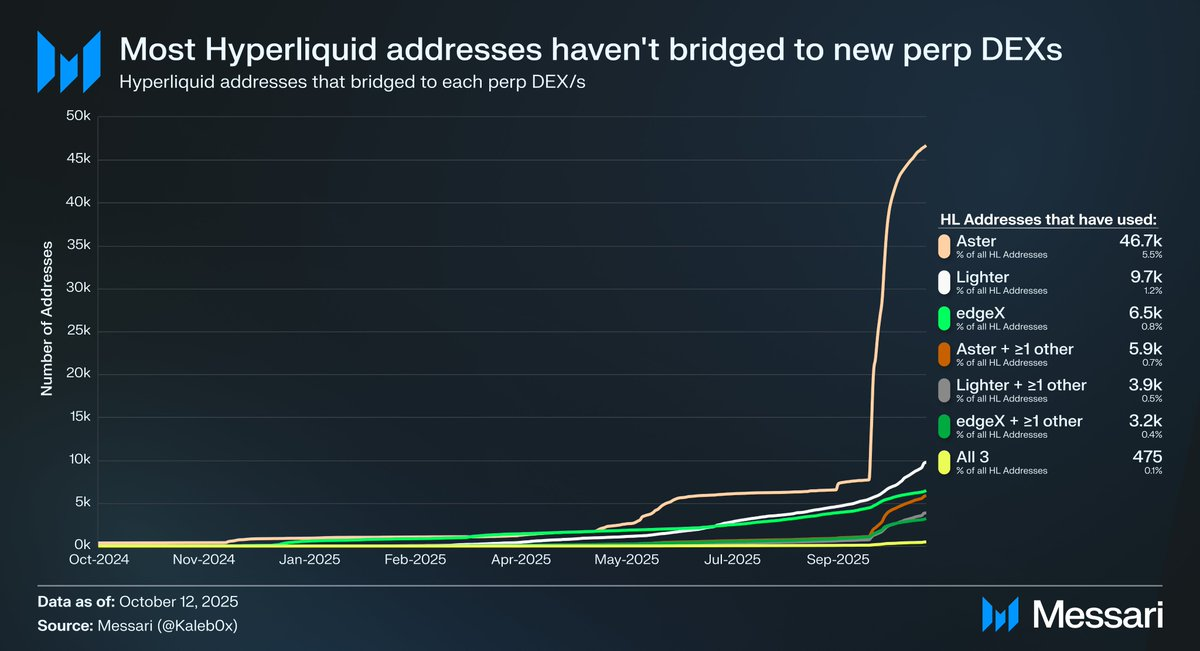

来源:@ Kaleb0x

我们可以设想HIP-3升级后Hyperliquid上的股票永续合约形态,该升级引入了无许可永续市场。Hyperliquid地址中,桥接至Aster、Lighter和edgeX的比例不足10%,跨多个永续DEX的更少,显示Hyperliquid资金粘性强,资本质量更高。对此数据有两种解读:

- Hyperliquid用户高度忠诚,无论其他资产上架或功能如何,仍倾向选择Hyperliquid而非其他永续DEX。

- Hyperliquid用户对当前永续市场产品已感到满意。

我认为两者兼具。Hyperliquid用户在有激励时并未大规模迁移资金,表明其忠诚度较高。但考虑到Hyperliquid及其他永续DEX的成交量和未平仓合约主要集中在主流资产,难以判断用户是否关心市场多样性,以及股票永续合约对普通Hyperliquid用户(更重要的是持有Hyperliquid 70%未平仓合约的鲸鱼持仓者)是否重要。许多交易者可能同时在传统交易所和券商开户,这限制了Hyperliquid上股票永续合约的潜在市场规模。此外,这未必能为Hyperliquid带来新的成交量或未平仓合约,可能只是转移了现有资金流。

虽然Ostium(年永续成交额220亿美元)和股票代币包装产品如xStocks(现货成交额2.79亿美元)尚未实现爆发式增长,这或许反映了基础设施限制,而非缺乏潜在需求。这一模式与早期永续合约增长类似。GMX证明链上永续合约有需求,但基础设施难以支撑持续成交量。Hyperliquid解决了这一瓶颈,释放了潜在需求。以同样逻辑,股票永续合约有望在HIP-3带来所需性能和流动性后,于Hyperliquid实现首个可扩展的产品市场契合。当前数据尚无法证实该结果,但前例值得持续关注。

与0DTE期权相比,股票永续合约的长期潜力依然突出。Trade[XYZ]等项目可利用监管套利,在传统交易所入场前抢占早期用户。但真正的挑战在于吸引链下零售交易者,这对加密应用来说始终极具难度。

如需阅读我的完整论述及股票永续合约如何与HIP-3首年营收预测结合,请参阅最新@ MessariCrypto报告:

https://messari.io/report/attached-at-the-hip-3

免责声明:

- 本文转载自[0xCryptoSam]。版权归原作者[0xCryptoSam]所有。如有异议,请联系Gate Learn团队,我们将及时处理。

- 免责声明:本文观点仅代表作者本人,不构成任何投资建议。

- 本文其他语言版本由Gate Learn团队翻译。除特别说明外,禁止复制、分发或抄袭译文。

分享

目录

相关文章

全球加密正当时:一览加密监管世界地图

不可不知的比特币减半及其重要性

如何选择比特币钱包?