代币化比特币:拓展BTC的效用边界

本文详细探讨了这两个代币在DeFi领域的市场表现、治理结构以及广泛的应用,包括在不同区块链上的交易、借贷和流动性提供。通过对链上数据的分析,文章揭示了代币化比特币在促进比特币链上应用活动中的作用。要点:

- 代币化比特币,如包裹比特币 (WBTC) 和 cbBTC,扩展了 BTC 超越其基础层的实用性,增强了跨链的可访问性和互操作性。

- Wrapped BTC 代币有不同的托管模型和治理结构,从完全中心化的发行者(例如,Coinbase 的 cbBTC)到去中心化的基于智能合约的系统(例如,Threshold 的 tBTC)。

- WBTC仍然是供应量最大的(约129K BTC),但cbBTC凭借在Base和Solana的原生发行迅速获得市场份额(约43K)。它们合计代表超过172K BTC的代币化形式,在不同链上有不同的使用方式。

- Wrapped BTC 在 DeFi 中被广泛采用。WBTC 在以太坊 DEX 活动中占主导地位(由 Uniswap v3 领导),而 cbBTC 在像 Aerodrome 这样的 Base DEX 上更为活跃。总计超过 70 亿美元的 WBTC 和 cbBTC 被锁定在像 Aave 和 Morpho 的借贷协议中,允许用户以他们的 BTC 进行借贷。

介绍

比特币的稀缺性和可预测的货币政策使其成为一种受欢迎的“价值储存”, 随着所有权越来越多地转向长期持有者、ETF和企业国库上市公司的。但是随着比特币(BTC)被越来越多地“持有”,这对比特币的2万亿美元原生代币未被开发的效用意味着什么?

作为回应,越来越多的产品应运而生,旨在让比特币发挥作用。从基于比特币的借贷(即。Coinbase 和 Morpho 的整合,或坎特·菲茨杰拉德的比特币信贷服务通过 Maple Finance),到 层旨在扩展比特币,跨链互操作性的包装比特币代币和企业财 treasury 车辆如策略,都反映了使比特币在整个生态系统中更具生产力的努力。

在本期Coin Metrics的网络状态报告中,我们探讨了代币化比特币日益增长的生态系统,重点关注Wrapped Bitcoin (WBTC)和Coinbase的cbBTC作为跨链扩展BTC实用性的媒介。

代币化比特币产品的格局

在智能合约平台上使用比特币的需求导致了一系列代币化比特币的出现,也被称为“比特币衍生品”。在这些代币中,包装比特币是最大的类别,代表在其他区块链上发行的代币化比特币,通常通过一个铸造和销毁机制并由保管中的本地比特币1:1支持。

Wrapped bitcoin 代币旨在使 BTC 更易于访问和互操作,带来比特币基础层上不可用的可编程性和低成本执行。下表提供了主要 Wrapped Bitcoin 代币的概述,比较了它们的保管模型、发行实体、治理结构和支持的区块链网络:

虽然这些代币的共同目标是扩展比特币的用途,但它们的信任假设各不相同。如今的解决方案包括像这样的完全托管模型,Coinbase的 cbBTC, 到基于DAO的多签名系统,如 WBTC, 和分布式的基于智能合约的系统,如 Threshold的tBTC. 在所有这些模型中,用户将他们的比特币的保管权交给第三方,以换取代币化的表示。

虽然上表强调了主要的比特币包装,但也出现了一种新的流动质押 BTC 衍生品类别。一个例子是 Lombard 的 LBTC,它代表通过帮助保护权益证明(PoS)链来赚取质押奖励的 BTC。巴比伦协议.

比特 Global WBTC & Coinbase cbBTC

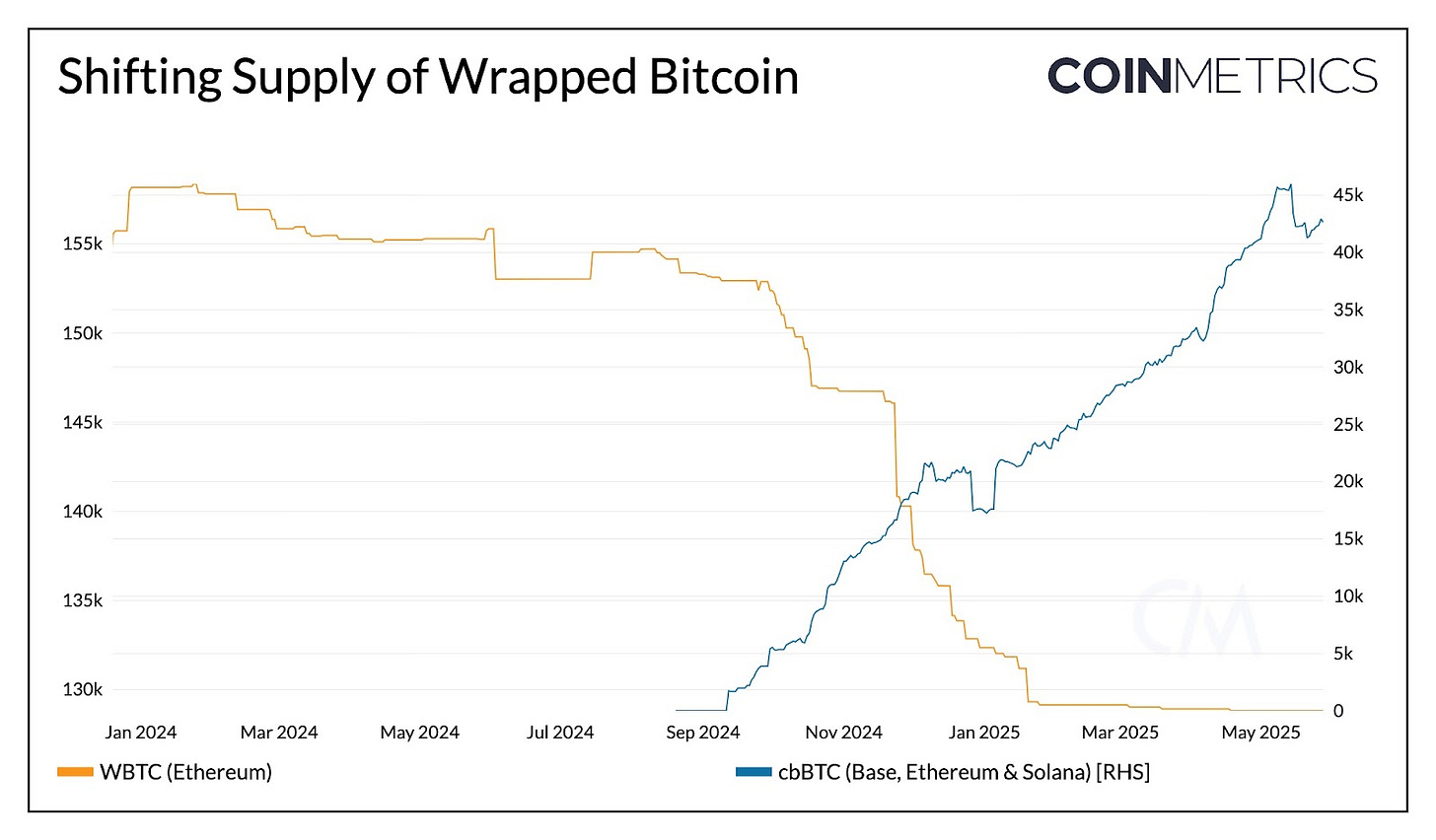

自2023年1月以来,封装比特币的市值已经增长了五倍,这得益于比特币价格的上涨以及跨链新产品的发行。两个最大的代币包括WBTC和cbBTC,分别由BiT Global和Coinbase发行,总供应量为172,130 BTC。

作为2019年首次推出的包裹比特币代币,WBTC在该领域历史上一直占据主导地位。然而,随着WBTC的所有权在2024年9月转变为与BiT Global的联盟,WBTC的需求似乎有所减弱。与此同时,Coinbase的cbBTC作为Base和Ethereum上的ERC-20代币,以及作为Solana上的SPL代币的及时推出和增长,抵消了WBTC的下降。

截至2025年6月1日,WBTC在包装比特币市场中占据81%的份额,目前供应量为128.8K BTC。相比之下,cbBTC占剩余的19%,其发行量分别为27.6K、13.2K和2.3K cbBTC,分布在以太坊、Base和Solana上。

比特币 (BTC) 在各链上的使用

随着比特币现在在以太坊、Base和Solana等链上迅速传播,链上活动可以提供更深入的视角,了解它们在这些生态系统中的功能角色。虽然并不完美,但活跃地址提供了一个观察用户与跨链代币化比特币交互广度的视角。

得益于Coinbase的广泛分发和低交易成本,cbBTC在这一方面领先,平均每日活跃地址约为7000个。Solana紧随其后,自四月以来活跃地址有所增加,同样受益于廉价的高吞吐量基础设施。以太坊的参与似乎仅限于更大但较少的交易,这表明虽然相当一部分cbBTC和WBTC存储在以太坊上,但与Base和Solana相比,其使用频率较低。

交易活动,通过交易数量以及原生代币转移的数量,也呈现出类似的情况。下面,我们看到WBTC和cbBTC在各自链上的调整转移量。cbBTC在Base上的表现尤其突出,周均转移量达到约400亿。这远高于以太坊上的WBTC,其转移量约为10亿。

(*注意:cbBTC 调整后的转移量激增于 4月22日 和 四月二十六日分别为$506B和$787B。这些异常值由于来自“的重复交易的非自然活动而被排除。Impermax 掠夺者” 地址与 Morpho 在 Base 上交互。)

这些趋势得到了进一步的支持,速度, 这衡量了相对于其供应的代币化比特币的交易频率。Base上的cbBTC展现出最高的周转率,其次是Solana和以太坊上的cbBTC。所有包装的比特币变体显示出比原生比特币更高的流动性,这突显了它们在使比特币在链上应用中更活跃使用的作用。

DeFi中的代币化比特币

对包装比特币需求的一个主要驱动因素是解锁在比特币基础层上无法原生实现的链上金融服务的实用性。作为去中心化金融(DeFi)中的基本构建块,WBTC 和 cbBTC 使用户能够进行交易、借贷和提供流动性,而无需出售他们的 BTC 持有。

在以太坊上,WBTC 仍然是去中心化交易市场中主导的包装比特币代币,其中 Uniswap v3 占据了其大部分交易量。虽然 cbBTC 也在以太坊去中心化交易所交易,但其市场份额相对较小。为了访问以太坊扩展解决方案上的应用,WBTC 通常会桥接到二层网络,而 cbBTC 则在 Base 和 Solana 上原生发行,使其在不同链上具有更广泛的覆盖范围。

相比之下,cbBTC在Layer-2生态系统中扮演了更重要的角色,特别是在Base上,它是DEX活动中领先的代币化比特币。大部分交易量发生在Aerodrome Slipstream,在2025年初达到最高峰超过25亿美元,随后在Base上的Uniswap v3上还有额外的活动。

来源:Coin Metrics DEX 数据 & CM Labs

(*注意:4月26日和4月30日的Uniswap v3 Base成交量已调整,排除了一组重复的cbBTC交易由一个 单一地址. 这些交易涉及有规律的USDC与cbBTC的交换,并被移除以过滤掉非自然活动。)

除了交易之外,包裹比特币(wrapped BTC)是以太坊基础的借贷市场中的一个关键组成部分。WBTC和cbBTC都被广泛采用作为抵押资产,Aave v3、Morpho和Spark是cbBTC的最大持有者。截至2025年6月,超过70亿美金(70$B)价值的WBTC(50$B)和cbBTC(20$B)被锁定在这些协议中,反映出比特币支持的借贷的日益整合和需求。

然而,引入不同版本的包裹比特币作为抵押品是有权衡的。像cbBTC(由Coinbase发行)和WBTC(由BitGlobal和多签署DAO监督)这样的托管模型可能会集中风险,使用户面临托管干预。协议DAO、市场策展人和借款人必须权衡这些风险与这些代币所带来的流动性和实用性。

结论

尽管比特币作为价值储存的角色仍然是基础,但像WBTC和cbBTC这样的包裹代币同时扩展了BTC的实用性。通过这些产品,BTC现在可以无缝地跨链移动,参与链上金融,并与新的执行环境集成。尽管这些模型引入了不同的信任假设,但它们的采用表明市场对使BTC更加多样化的需求。随着汇总和侧链等平行努力的发展,代币化的BTC可能仍将是比特币货币储备状态与基于其他网络的可编程经济之间的关键桥梁。

免责声明:

- 本文转载自 [coinmetrics]. 所有版权归原作者所有 [Tanay Ved]. 如果对此次重印有异议,请联系Gate Learn团队,他们会及时处理。

- 责任免责声明:本文中表达的观点和意见仅代表作者本人,并不构成任何投资建议。

- 文章的其他语言翻译由 Gate Learn 团队完成。除非另有说明,禁止复制、分发或剽窃翻译的文章。

分享

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性

什么是BTC挖矿?

如何选择比特币钱包?