wsbfinance

你本周对哪种币最看涨?

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

周末搞搞山寨

1,471

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#WCTCTradingKingPK

WCTCTradingKingPK的崛起在交易社区引起了广泛关注,尤其是在寻求稳定策略和纪律执行的加密货币爱好者中。这一日益增长的运动不仅仅是炒作——它反映了一种结构化的交易方法,结合了市场意识与经过计算的决策

。

🔹 什么是WCTCTradingKingPK?

WCTCTradingKingPK代表一种专注于精准、耐心和表现的交易心态。它强调理解市场周期的重要性,而不是追逐短期炒作。遵循这种方法的交易者旨在建立长期的一致性,而不是依赖风险较高、冲动的交易。

🔹 核心交易原则

这一趋势背后的一个关键优势是其对基本面的关注:

风险管理始终是首要任务

交易基于分析,而非情绪

在入场前仔细研究市场趋势

止损和止盈水平明确界定

🔹 加密市场焦点

该策略与比特币和以太坊等主要加密货币高度一致。它不追求过度分散,而是强调专注于高流动性资产,在这些资产中价格走势更具可预测性,技术分析也更可靠。

🔹 为什么它越来越受欢迎

其日益流行的原因很简单——纪律。许多交易者因情绪决策而失败,但WCTCTradingKingPK推广一种基于规则的系统。这吸引了既有经验的交易者,也吸引了希望拥有结构化框架的初学者。

🔹 未来的机会

随着加密市场波动性的增加,结构化的交易方法变得比以往任何时候都更为重要。像这样的策略可以帮助交易者:

应对不确定的市场环境

避免重大

查看原文WCTCTradingKingPK的崛起在交易社区引起了广泛关注,尤其是在寻求稳定策略和纪律执行的加密货币爱好者中。这一日益增长的运动不仅仅是炒作——它反映了一种结构化的交易方法,结合了市场意识与经过计算的决策

。

🔹 什么是WCTCTradingKingPK?

WCTCTradingKingPK代表一种专注于精准、耐心和表现的交易心态。它强调理解市场周期的重要性,而不是追逐短期炒作。遵循这种方法的交易者旨在建立长期的一致性,而不是依赖风险较高、冲动的交易。

🔹 核心交易原则

这一趋势背后的一个关键优势是其对基本面的关注:

风险管理始终是首要任务

交易基于分析,而非情绪

在入场前仔细研究市场趋势

止损和止盈水平明确界定

🔹 加密市场焦点

该策略与比特币和以太坊等主要加密货币高度一致。它不追求过度分散,而是强调专注于高流动性资产,在这些资产中价格走势更具可预测性,技术分析也更可靠。

🔹 为什么它越来越受欢迎

其日益流行的原因很简单——纪律。许多交易者因情绪决策而失败,但WCTCTradingKingPK推广一种基于规则的系统。这吸引了既有经验的交易者,也吸引了希望拥有结构化框架的初学者。

🔹 未来的机会

随着加密市场波动性的增加,结构化的交易方法变得比以往任何时候都更为重要。像这样的策略可以帮助交易者:

应对不确定的市场环境

避免重大

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

感谢您的更新$LTC 弱反弹,仍在压力之下。

我仍看空,价格不断拒绝55.0-55.3区域。那次反弹看起来疲惫,卖家仍在捍卫更低的高点。

空单

入场:55.0-55.3

止损:56.0

获利目标:

• 54.4

• 53.8

• 53.0

如果不能干净地收复55.3,下一块流动性区域仍在更低位置。

#GateSquareMayTradingShare

我仍看空,价格不断拒绝55.0-55.3区域。那次反弹看起来疲惫,卖家仍在捍卫更低的高点。

空单

入场:55.0-55.3

止损:56.0

获利目标:

• 54.4

• 53.8

• 53.0

如果不能干净地收复55.3,下一块流动性区域仍在更低位置。

#GateSquareMayTradingShare

LTC-0.56%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

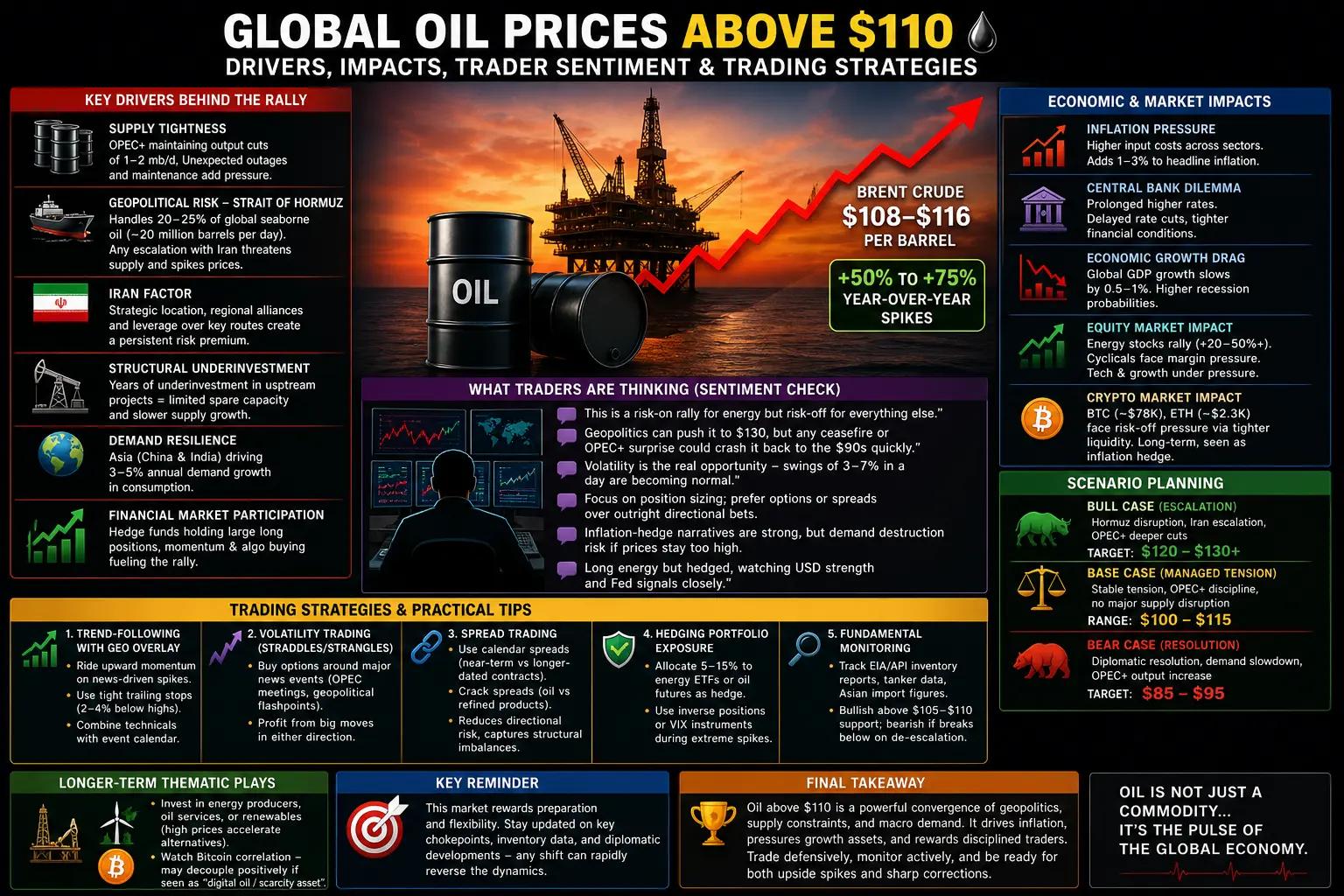

##FedHoldsRateButDividesDeepen 1. 地缘政治“恐惧底线”

当前的价格走势受到巨大的地缘政治风险溢价的支撑。与2024–2025年间的间歇性飙升不同,2026年被中东持续危机所定义。

霍尔木兹海峡封锁:负责全球超过20%原油运输的霍尔木兹海峡,在2026年2月底的局势升级后遭遇重大中断。市场正在定价一种永久的“安全附加费”,因为即使是部分封锁也威胁到每天1500万至2000万桶的供应。

“哈梅内伊因素”:2026年初伊朗最高领袖遇刺后,伊朗革命卫队的非对称海上战术使波斯湾变成高风险区域,某些航线的保险费和运费飙升了300%。

2. 欧佩克+策略:防御性稀缺

欧佩克+不再仅仅是平衡市场;他们在管理结构性稀缺。

4月5日授权:在最近一次会议中,由沙特阿拉伯和俄罗斯领导的八个主要欧佩克+成员国决定将自愿减产延长至2026年5月。

备用产能减少:由于2015年至2024年全球上游投资几乎未获充分资金,缺乏“安全阀”。如果沙特不能或不愿增加供应,就没有其他国家能够弥补200万桶的缺口。

3. 宏观传导:通胀“税”

油价超过110美元时,成为一种全球逆向税,影响消费者和中央银行。

中央银行角力

“更高更久”陷阱:原本计划在2026年第二季度降息的中央银行现在陷入停滞。油价上涨通过运输和制造成本传导到核心通胀。

美元走强:作为“石油货币”的代理和避险资产,美元($D

查看原文当前的价格走势受到巨大的地缘政治风险溢价的支撑。与2024–2025年间的间歇性飙升不同,2026年被中东持续危机所定义。

霍尔木兹海峡封锁:负责全球超过20%原油运输的霍尔木兹海峡,在2026年2月底的局势升级后遭遇重大中断。市场正在定价一种永久的“安全附加费”,因为即使是部分封锁也威胁到每天1500万至2000万桶的供应。

“哈梅内伊因素”:2026年初伊朗最高领袖遇刺后,伊朗革命卫队的非对称海上战术使波斯湾变成高风险区域,某些航线的保险费和运费飙升了300%。

2. 欧佩克+策略:防御性稀缺

欧佩克+不再仅仅是平衡市场;他们在管理结构性稀缺。

4月5日授权:在最近一次会议中,由沙特阿拉伯和俄罗斯领导的八个主要欧佩克+成员国决定将自愿减产延长至2026年5月。

备用产能减少:由于2015年至2024年全球上游投资几乎未获充分资金,缺乏“安全阀”。如果沙特不能或不愿增加供应,就没有其他国家能够弥补200万桶的缺口。

3. 宏观传导:通胀“税”

油价超过110美元时,成为一种全球逆向税,影响消费者和中央银行。

中央银行角力

“更高更久”陷阱:原本计划在2026年第二季度降息的中央银行现在陷入停滞。油价上涨通过运输和制造成本传导到核心通胀。

美元走强:作为“石油货币”的代理和避险资产,美元($D

- 赞赏

- 3

- 3

- 转发

- 分享

Ryakpanda:

冲就完了 👊查看更多

$SKYAI 最近有很多粉丝问凯哥:“为什么最近SKYAI这么强势?吃错药了吧,搞不懂”,搞不懂没关系,凯哥整理了几点,看完之后如果你还是不懂的话,来找凯哥亲自给你解答:

1、凯哥通过观察聪明钱包发现,多单总持沧近5000万,浮盈差不多1600万美刀,空单总持沧才200万,浮亏50万,当前多单无法一次性平苍,主力只能持续拉升吸引空单进场才能一点点出货,操盘逻辑和BSB大差不差

2、市值低,上涨空间充足,当前市值4.29亿左右,相比此前的LAB、RAVE等强势山寨币,估值提升空间可观

凯哥操作思路分享:回调做哆,回调到0.41-0.4附近开始布局埋伏,质损15%,山寨波动较大,凯哥这里提醒大家一定要严格控制好沧位,如果你控制不好自己的沧位,那么也可以来找凯哥#WCTC交易王PK #美国寻求战略比特币储备 #DeFi4月安全事件损失超6亿美元

1、凯哥通过观察聪明钱包发现,多单总持沧近5000万,浮盈差不多1600万美刀,空单总持沧才200万,浮亏50万,当前多单无法一次性平苍,主力只能持续拉升吸引空单进场才能一点点出货,操盘逻辑和BSB大差不差

2、市值低,上涨空间充足,当前市值4.29亿左右,相比此前的LAB、RAVE等强势山寨币,估值提升空间可观

凯哥操作思路分享:回调做哆,回调到0.41-0.4附近开始布局埋伏,质损15%,山寨波动较大,凯哥这里提醒大家一定要严格控制好沧位,如果你控制不好自己的沧位,那么也可以来找凯哥#WCTC交易王PK #美国寻求战略比特币储备 #DeFi4月安全事件损失超6亿美元

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#WCTCTradingKingPK 标题:我的第一篇门帖! 🚀 加入五月交易庆典 🧧

您好,Gate.io社区!我终于可以不再是旁观者,分享我在广场上的第一篇帖子,感到非常兴奋。

我加入了#Gate广场五月交易分享 (五月交易分享)活动,开启我的旅程。以下是我对五月的最新展望:

💰 我的交易策略:我目前密切关注[插入你喜欢的币,例如BTC/ETH]的趋势。我这个月的策略重点是[插入策略,例如DCA / 现货网格交易 / 长期持有],因为我相信市场在短期内显示出[看涨/看跌]信号。

🎁 为什么我发帖:

保证奖励:新用户只要发第一篇帖子就能获得一个红包!

排行榜冲刺:我目标是获得Gate x RedBull赛车礼盒!🏎️

社区成长:期待向这里的顶级交易者学习。

让我们在这个五月共同壮大我们的投资组合!📈

#GateSquare #CryptoTrading #NewUser 💡 新手快速提示:

别忘了标签:确保在你的帖子中加入标签,以符合奖励条件。

早点参与:活动截止到5月15日,所以越早发帖和互动,你在排行榜上的排名越高。

质量很重要:“发帖奖励”鼓励优质内容,所以尽量加入图表或详细说明你进行交易的原因!

查看原文您好,Gate.io社区!我终于可以不再是旁观者,分享我在广场上的第一篇帖子,感到非常兴奋。

我加入了#Gate广场五月交易分享 (五月交易分享)活动,开启我的旅程。以下是我对五月的最新展望:

💰 我的交易策略:我目前密切关注[插入你喜欢的币,例如BTC/ETH]的趋势。我这个月的策略重点是[插入策略,例如DCA / 现货网格交易 / 长期持有],因为我相信市场在短期内显示出[看涨/看跌]信号。

🎁 为什么我发帖:

保证奖励:新用户只要发第一篇帖子就能获得一个红包!

排行榜冲刺:我目标是获得Gate x RedBull赛车礼盒!🏎️

社区成长:期待向这里的顶级交易者学习。

让我们在这个五月共同壮大我们的投资组合!📈

#GateSquare #CryptoTrading #NewUser 💡 新手快速提示:

别忘了标签:确保在你的帖子中加入标签,以符合奖励条件。

早点参与:活动截止到5月15日,所以越早发帖和互动,你在排行榜上的排名越高。

质量很重要:“发帖奖励”鼓励优质内容,所以尽量加入图表或详细说明你进行交易的原因!

- 赞赏

- 3

- 5

- 转发

- 分享

AylaShinex:

2026 加油 👊查看更多

#FedHoldsRateButDividesDeepen.

在全球金融的复杂舞台上,每一个决策都在市场中产生回响,每一次暂停都与行动同等重要,联邦储备局的最新动态在经济格局中引发了一阵波动——利率保持稳定,但内部分歧正在加深。乍一看,维持利率似乎是一个稳定的时刻,是在激进的货币紧缩周期中有意的暂停。但在这表面平静之下,隐藏着日益增长的意见分歧,反映出在应对持续的通胀压力与新兴的经济放缓迹象之间航行的复杂性。

想象一个庞大的全球排行榜——不仅是个人的,而是机构、政策制定者和市场参与者——都在努力在快速变化的环境中保持主导地位。在最顶端,思路清晰、执行精准定义成功的存在,不仅对政策决策做出反应,更提前预判其深层次的影响。在这个舞台上,联邦储备局选择维持利率,不仅仅是技术调整;它变成了一个信号,一个被全球市场试图实时解码的密码信息。

暂停加息的决定正值关键时刻。虽然通胀显示出缓和的迹象,但仍高于目标水平,使政策制定者保持警惕。与此同时,经济增长表现出脆弱的迹象,受借贷成本影响的行业开始感受到之前加息带来的压力。通过维持利率,联邦储备局实际上是在“买时间”——让过去的措施在经济中逐步发挥作用,同时评估是否需要进一步收紧。然而,委员会内部日益加深的分歧表明,这远非一致的策略。

一些政策制定者认为通胀风险仍然过高,主张继续收紧以确保价格稳定。另一些则警告过度紧缩可能会将经济推入衰退,强

查看原文在全球金融的复杂舞台上,每一个决策都在市场中产生回响,每一次暂停都与行动同等重要,联邦储备局的最新动态在经济格局中引发了一阵波动——利率保持稳定,但内部分歧正在加深。乍一看,维持利率似乎是一个稳定的时刻,是在激进的货币紧缩周期中有意的暂停。但在这表面平静之下,隐藏着日益增长的意见分歧,反映出在应对持续的通胀压力与新兴的经济放缓迹象之间航行的复杂性。

想象一个庞大的全球排行榜——不仅是个人的,而是机构、政策制定者和市场参与者——都在努力在快速变化的环境中保持主导地位。在最顶端,思路清晰、执行精准定义成功的存在,不仅对政策决策做出反应,更提前预判其深层次的影响。在这个舞台上,联邦储备局选择维持利率,不仅仅是技术调整;它变成了一个信号,一个被全球市场试图实时解码的密码信息。

暂停加息的决定正值关键时刻。虽然通胀显示出缓和的迹象,但仍高于目标水平,使政策制定者保持警惕。与此同时,经济增长表现出脆弱的迹象,受借贷成本影响的行业开始感受到之前加息带来的压力。通过维持利率,联邦储备局实际上是在“买时间”——让过去的措施在经济中逐步发挥作用,同时评估是否需要进一步收紧。然而,委员会内部日益加深的分歧表明,这远非一致的策略。

一些政策制定者认为通胀风险仍然过高,主张继续收紧以确保价格稳定。另一些则警告过度紧缩可能会将经济推入衰退,强

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚀 这 7 个项目累计融资超过 $15M+!!!

早期入口已开放 👇

🔷 Exponent Finance

基于 Solana 的收益聚合交易平台

融资:$7.1M(Multicoin、Anatoly 等)

当前开放 V2 早期申请(V1 已上线)

🔗

🔷 NUVA Finance

现实世界资产收益投资平台

融资:$5.2M(Morgan Creek、Ulu)

🔗

🔷 Ultrade

多链 DeFi-as-a-Service 基础设施

融资:$2.4M

🔗

🔷 Netrun

Solana 上的 NFT 元协议

📌 10% 代币用于空投

🔗

🔷 Diapleo

DeFi 风控数据层

🔗

🔷 Sedona

支持交易 / 收益 / 隐私合规

Powered by Seismic

🔗

🔷 Clasho

将流量和影响力转化为资产

🔗

📌 DYOR — 早期 ≠ 一定有空投

早期入口已开放 👇

🔷 Exponent Finance

基于 Solana 的收益聚合交易平台

融资:$7.1M(Multicoin、Anatoly 等)

当前开放 V2 早期申请(V1 已上线)

🔗

🔷 NUVA Finance

现实世界资产收益投资平台

融资:$5.2M(Morgan Creek、Ulu)

🔗

🔷 Ultrade

多链 DeFi-as-a-Service 基础设施

融资:$2.4M

🔗

🔷 Netrun

Solana 上的 NFT 元协议

📌 10% 代币用于空投

🔗

🔷 Diapleo

DeFi 风控数据层

🔗

🔷 Sedona

支持交易 / 收益 / 隐私合规

Powered by Seismic

🔗

🔷 Clasho

将流量和影响力转化为资产

🔗

📌 DYOR — 早期 ≠ 一定有空投

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我是4块钱500G完全够用了(看视频不是很多

目前用过的最便宜还稳定的了

6块钱就1000G

要啥自行车

日常用这个

也不多买

顶多三个月

不够再续

目前用过的最便宜还稳定的了

6块钱就1000G

要啥自行车

日常用这个

也不多买

顶多三个月

不够再续

- 赞赏

- 点赞

- 评论

- 转发

- 分享

5.3 午间 诗缘看法 多头格局未改,回踩即是低多机会!

大饼当前价格在78380附近,小幅上涨0.24%,资今净流入2.39亿美今,市场整体偏多情绪延续,资今进场意愿依旧明显。

昨日低点下探至78027后企稳反弹,高点触及79145,整体在前期高点下方进入高位蓄势阶段。4小时级别DIF(429.6)持续运行在DEA(341.8)上方,红柱虽有短暂缩量,但整体仍处于零轴上方,多头结构保持完整,短期蓄力后仍有向上测试前高的动力。

姨太当前价格在2311附近,小幅上涨0.51%,资今净流入2.25亿美今,整体节奏和大饼保持同步,反弹结构健康。MACD指标4小时级别DIF(4.88)已上穿DEA(1.11)形成金❌,红柱保持在零轴上方,多头趋事稳固,短期跟随大盘稳步上行。

大饼建议:77500—77900附近多,目标看79000

姨太建议:2270—2290附近多,目标看2380

$BTC $GT $ETH

#美国寻求战略比特币储备

#DeFi4月安全事件损失超6亿美元

#比特币现货交易量新低

大饼当前价格在78380附近,小幅上涨0.24%,资今净流入2.39亿美今,市场整体偏多情绪延续,资今进场意愿依旧明显。

昨日低点下探至78027后企稳反弹,高点触及79145,整体在前期高点下方进入高位蓄势阶段。4小时级别DIF(429.6)持续运行在DEA(341.8)上方,红柱虽有短暂缩量,但整体仍处于零轴上方,多头结构保持完整,短期蓄力后仍有向上测试前高的动力。

姨太当前价格在2311附近,小幅上涨0.51%,资今净流入2.25亿美今,整体节奏和大饼保持同步,反弹结构健康。MACD指标4小时级别DIF(4.88)已上穿DEA(1.11)形成金❌,红柱保持在零轴上方,多头趋事稳固,短期跟随大盘稳步上行。

大饼建议:77500—77900附近多,目标看79000

姨太建议:2270—2290附近多,目标看2380

$BTC $GT $ETH

#美国寻求战略比特币储备

#DeFi4月安全事件损失超6亿美元

#比特币现货交易量新低

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 7

- 5

- 转发

- 分享

GateUser-ab0cf0a2:

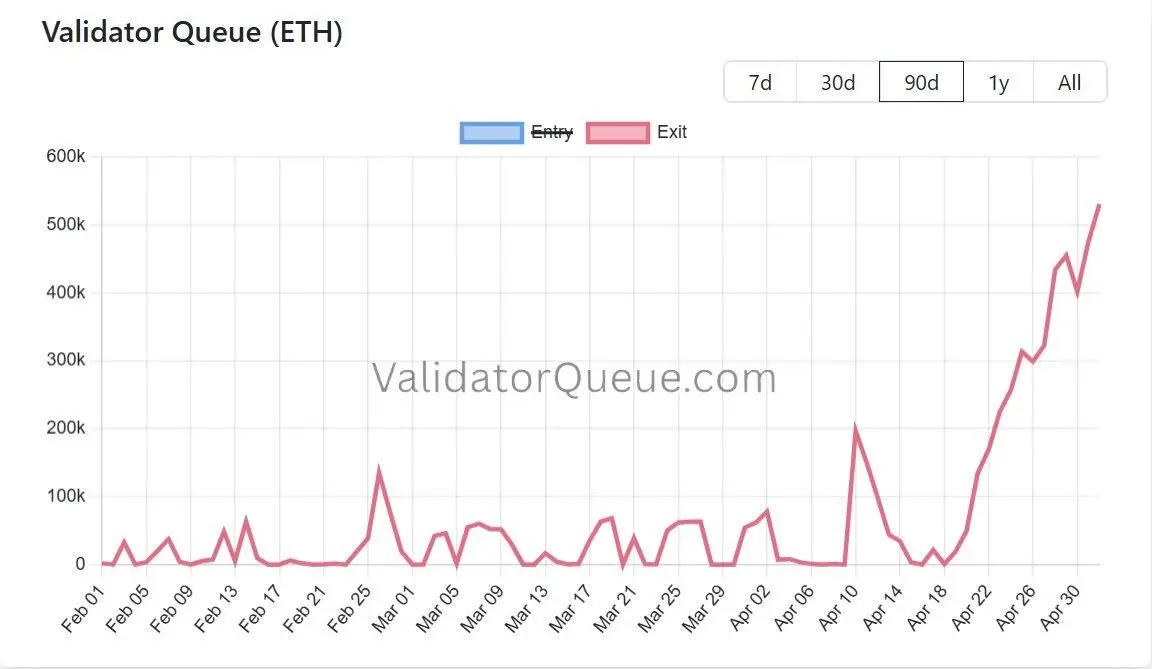

72k% 这个数字看起来很吓人,但基础很小,队列中只有几万验证者。不要被压力吓到。查看更多

哪个国家的空投农民最多?

- 孟加拉国

- 尼日利亚

- 巴基斯坦

- 印度

我来自巴基斯坦。

还有别忘了告诉我你来自哪里吗?

查看原文- 孟加拉国

- 尼日利亚

- 巴基斯坦

- 印度

我来自巴基斯坦。

还有别忘了告诉我你来自哪里吗?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#BitcoinETFOptionLimitQuadruples

仓位限制翻了四倍,市场几乎没有反应。这正是最大结构性变化悄然到来的方式——无声无息。

当监管机构将ETF选择权限制扩大4倍时,他们不仅仅是在调整一个数字。它们是在发出信号,比特币ETF已从“试验性”转变为“成熟”。机构交易部门现在可以部署之前不可能的对冲策略——更大的仓位,更复杂的风险管理,更深的流动性。

这种影响不会在一则头条中显现。它会在几个月内逐渐显现:更紧的价差,更深的期权市场,通过监管渠道流入的机构资金增加,最终,现货市场变得更加稳定,因为其对冲基础设施更加强大。

静悄悄的监管胜利在积累。当主流媒体注意到时,基础设施已经建成并开始运行。

#BitcoinETFOptionLimitQuadruples #BTC #ETF #GateSquare

仓位限制翻了四倍,市场几乎没有反应。这正是最大结构性变化悄然到来的方式——无声无息。

当监管机构将ETF选择权限制扩大4倍时,他们不仅仅是在调整一个数字。它们是在发出信号,比特币ETF已从“试验性”转变为“成熟”。机构交易部门现在可以部署之前不可能的对冲策略——更大的仓位,更复杂的风险管理,更深的流动性。

这种影响不会在一则头条中显现。它会在几个月内逐渐显现:更紧的价差,更深的期权市场,通过监管渠道流入的机构资金增加,最终,现货市场变得更加稳定,因为其对冲基础设施更加强大。

静悄悄的监管胜利在积累。当主流媒体注意到时,基础设施已经建成并开始运行。

#BitcoinETFOptionLimitQuadruples #BTC #ETF #GateSquare

BTC0.21%

- 赞赏

- 2

- 2

- 转发

- 分享

CryptoDiscovery:

有价值的分享信息 💯查看更多

拒绝躺平,接续奋斗显身手

劳动节,致敬每一位平凡的劳动者!

劳动节,致敬每一位平凡的劳动者!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多