數位銀行早已不再經營傳統銀行業務,真正的商機在於穩定幣與身份認證

數位銀行真正的價值流向何處?

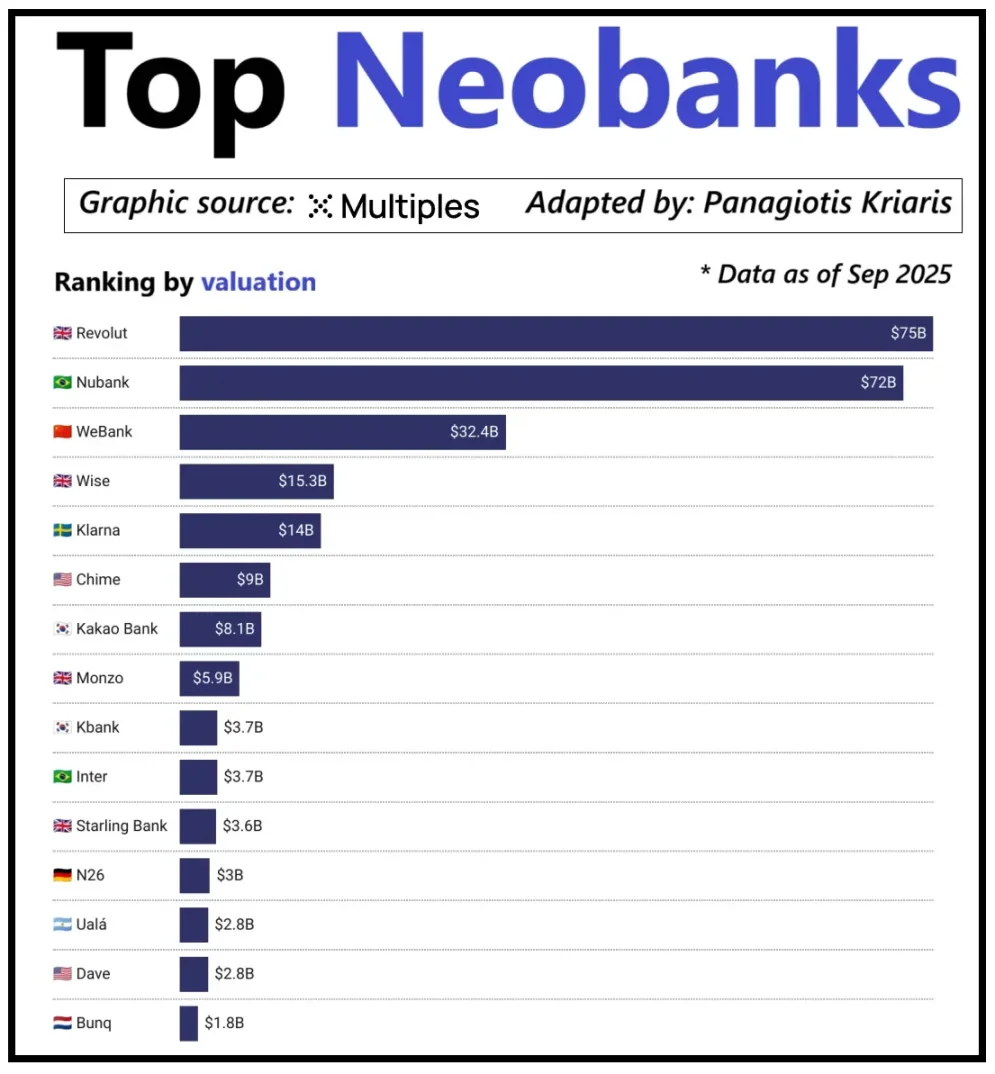

全球主要數位銀行的估值高低,並非僅以用戶數量為依據,而是取決於單一用戶的創收能力。Revolut 就是最具代表性的例子:雖然其用戶數低於巴西數位銀行 Nubank,估值卻反超對方。這是因為 Revolut 擁有多元化的收入來源,涵蓋外匯交易、證券買賣、財富管理及高端會員服務等多個領域。相較之下,Nubank 的商業拓展主要仰賴信貸業務及利息收入,而非提款卡手續費。中國微眾銀行則選擇另一條差異化道路,極致控管成本,並深度整合於騰訊生態系統以推動成長。

主要新興數位銀行估值

目前,加密數位銀行同樣正處於關鍵發展階段。「錢包+銀行卡」的組合早已無法構成獨特商業模式,任何機構都能輕易推出這類服務。平台的差異化競爭力,正是在於其核心變現路徑的選擇:有的平台靠用戶帳戶餘額賺取利息收入;有的平台依賴穩定幣支付流水創收;還有部分平台則將成長潛力寄託於穩定幣的發行與管理,因為這是市場中最穩定、最可預測的收入來源。

這也說明了穩定幣賽道的重要性日益提升。對於儲備金支撐型穩定幣而言,其核心獲利來自於儲備金投資報酬,也就是將儲備金投入短期國債或現金等價物所產生的利息。這筆收益屬於穩定幣發行方,而非僅負責穩定幣持有與消費服務的數位銀行。這種獲利模式並非加密產業獨有:在傳統金融領域,數位銀行同樣無法從用戶存款中賺取利息,真正享有這筆收益的是實際託管資金的合作銀行。穩定幣的出現,讓「收益歸屬權分離」的模式變得更透明且集中,持有短期國債與現金等價物的主體賺取利息收入,而面向消費者的應用程式則專注於用戶拓展與產品體驗優化。

隨著穩定幣應用規模日益擴大,一個矛盾逐漸浮現:負責用戶導流、交易撮合與信任建立的應用平台,往往無法從底層儲備金中獲利。這個價值缺口正促使企業向垂直整合發展,擺脫單純前端工具的角色,進一步靠攏資金託管與管理的核心環節。

因此,Stripe 與 Circle 等企業紛紛加強對穩定幣生態的布局。它們不再滿足於分發層,而是積極向結算與儲備金管理領域延伸,因為這才是整個體系的核心獲利環節。例如,Stripe 推出了專屬區塊鏈 Tempo,專為穩定幣低成本、即時轉帳所設計。Stripe 沒有依賴 Ethereum、Solana 等現有公鏈,而是自建交易通道,從而掌握結算流程、手續費定價與交易吞吐量,這些舉措直接帶來更優的經濟效益。

Circle 採取了類似策略,為 USDC 打造專屬結算網路 Arc。透過 Arc,機構間的 USDC 轉帳可即時完成,不會導致公鏈網路壅塞,也無需支付高額手續費。實際上,Circle 透過 Arc 建構了一套獨立的 USDC 後端系統,擺脫對外部基礎設施的依賴。

隱私保護亦是這一布局的重要動因。正如 Prathik 在《重塑區塊鏈輝煌》一文所述,公鏈會將每筆穩定幣轉帳記錄於公開透明的帳本。這一特性雖有利於開放金融體系,但在薪資發放、供應商付款、財資管理等商業應用場景下則存在缺陷,因為交易金額、對手方及支付模式皆屬敏感資訊。

實務上,公鏈的高度透明性讓第三方可透過區塊鏈瀏覽器與鏈上分析工具,輕易還原企業內部財務狀況。而 Arc 網路則允許機構間 USDC 轉帳於公鏈之外完成結算,既保留穩定幣高速結算的優勢,又能確保交易資訊的機密性。

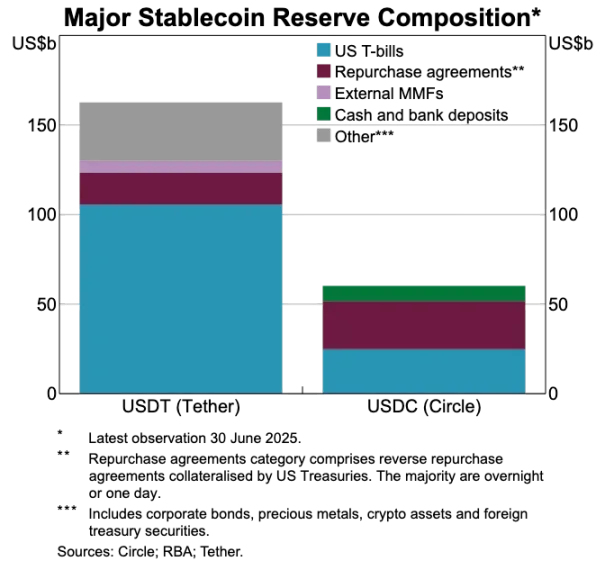

USDT 與 USDC 資產儲備對比

穩定幣正顛覆傳統支付系統

既然穩定幣才是價值核心,傳統支付體系就顯得愈發過時。現行支付流程涉及多重中介:收款閘道負責資金歸集,支付處理器負責交易路由,卡組織負責交易授權,交易雙方的開戶銀行則最終完成清算。每一環節都會產生成本,也造成交易延遲。

穩定幣則徹底跳脫這個冗長鏈條。穩定幣轉帳不需依賴卡組織、收單機構,也不必等待批次結算,而是直接透過底層網路實現點對點資金移轉。這對數位銀行影響深遠,因為用戶體驗的期待徹底被改變——當用戶能在其他平台即時轉帳,就不會再容忍數位銀行繁瑣且高昂的轉帳流程。數位銀行要不是深度整合穩定幣交易通道,就是成為整個支付鏈中效率最低的環節。

這項變革也重塑了數位銀行的商業模式。傳統體系下,數位銀行可藉由提款卡交易穩定獲取手續費收入,因為支付網路牢牢掌控著交易流轉核心。但在穩定幣主導的新體系中,這部分利潤空間大幅縮減:穩定幣點對點轉帳免手續費,只靠提款卡消費盈利的數位銀行,面臨完全零手續費的競爭賽道。

因此,數位銀行的角色正由發卡機構轉型為支付路由層。隨著支付方式從提款卡轉向穩定幣直接轉帳,數位銀行必須成為穩定幣交易的核心流轉節點。能高效處理穩定幣交易流的數位銀行將取得市場主導地位,因為一旦用戶將其視為資金移轉的預設管道,便難以再轉換至其他平台。

身份認證正成為新世代帳戶載體

當穩定幣讓支付更快捷、成本更低,另一項同等重要的瓶頸也逐漸浮現:身份認證。在傳統金融體系中,身份認證屬於獨立流程:銀行蒐集用戶證件、儲存資料,並於後台進行審核。但在錢包資金即時轉帳場景下,每筆交易都仰賴可信身份認證體系;缺乏此體系,合規審查、防詐控管與權限管理都無從談起。

因此,身份認證與支付功能正加速融合。市場逐步淘汰各平台分散的 KYC 流程,轉向可跨服務、跨國家、跨平台流通的可攜式認證身份體系。

這項變革正在歐洲展開,歐盟數位身份錢包已進入落地階段。歐盟不再要求每家銀行、每款應用獨立進行身份驗證,而是建立一套由政府背書的統一身份錢包,所有居民及企業皆可使用。這款錢包不僅可存放身份資訊,亦能承載各類經認證的憑證(如年齡、居住證明、執照資質、稅務資訊等),支援用戶簽署電子文件,並內建支付功能。用戶可於單一流程完成身份驗證、按需分享資訊及支付操作,實現全流程無縫銜接。

若歐盟數位身份錢包順利落地,將徹底重塑歐洲銀行業架構:身份認證將取代銀行帳戶,成為金融服務的核心入口。這將使身份認證成為公共產品,銀行與數位銀行間的差異將被弱化,除非能基於這套可信身份體系開發加值服務。

加密產業亦正朝此方向邁進。鏈上身份認證相關試驗已進行多年,雖然尚無完美解方,但所有探索皆指向同一目標:為用戶提供一種可證明身份或相關事實的驗證方式,且無需將資訊侷限於單一平台。

以下為幾個典型案例:

- Worldcoin:建立全球人格證明系統,在不洩露用戶隱私前提下,驗證用戶真實人類身份。

- Gitcoin Passport:整合多元信譽及驗證憑證,降低治理投票及獎勵發放過程中的女巫攻擊風險。

- Polygon ID、zkPass 及 ZK-proof 框架:支援用戶在不洩露底層資料下,證明特定事實。

- 以太坊域名服務(ENS)+鏈下憑證:讓加密錢包不僅能展示資產餘額,還能串聯用戶社交身份及認證屬性。

多數加密身份認證專案的目標一致:讓用戶可自主證明身份或相關事實,且身份資訊不會被單一平台鎖定。這與歐盟推動數位身份錢包的理念如出一轍:單一身份憑證可隨用戶於不同應用間自由流通,無需重複認證。

這項趨勢同樣將改變數位銀行的營運模式。現今,數位銀行將身份認證視為平台核心控制權:用戶註冊、平台審核,最終形成隸屬於平台的帳戶。但當身份認證成為用戶可攜式憑證後,數位銀行將轉型為可信身份體系的接入服務方。這不僅簡化用戶開戶流程、降低合規成本、減少重複審核,也讓加密錢包取代銀行帳戶,成為用戶資產與身份的核心載體。

未來發展趨勢展望

綜觀上述,數位銀行體系過去的核心要素正逐步失去競爭力:用戶規模不再是護城河,提款卡不再是護城河,甚至簡潔的用戶介面也不再是護城河。真正的差異化競爭壁壘,體現在三個層面:數位銀行選擇的獲利產品、依賴的資金流轉通道,以及接入的身份認證體系。除此之外,其他功能將趨於同質化,可替代性日益提升。

未來成功的數位銀行,不會是傳統銀行的輕量版,而是錢包優先的金融系統。它們將鎖定某一核心獲利引擎,而該引擎直接決定平台利潤空間與競爭壁壘。整體而言,核心獲利引擎可區分為三類:

利息驅動型數位銀行

此類平台的核心競爭力,在於成為用戶存放穩定幣的首選管道。只要能吸納大量用戶餘額,平台就能透過儲備金支撐型穩定幣利息、鏈上收益、質押與再質押等方式創收,無需依賴龐大用戶基數。其優勢在於,資產持有的獲利效率遠高於資產流轉。這類數位銀行表面看似消費者應用,實則是偽裝成錢包的現代儲蓄平台,核心競爭力在於為用戶提供順暢的存幣生息體驗。

支付流驅動型數位銀行

這類平台的價值來自交易規模。它們會成為用戶穩定幣收付、消費的主要管道,深度整合支付處理、商戶、法幣與加密貨幣兌換及跨境支付通道。其獲利模式類似全球支付巨頭,單筆交易利潤有限,但只要成為用戶首選資金流轉管道,就能靠龐大交易量累積可觀收入。它們的護城河在於用戶習慣與服務穩定性,即成為用戶資金移轉需求時的預設選擇。

穩定幣基礎設施型數位銀行

這是最深層、潛在收益最高的賽道。這類數位銀行不僅是穩定幣流轉通道,更致力於掌控穩定幣發行權,或至少掌握其底層基礎設施,業務範圍涵蓋穩定幣發行、贖回、儲備金管理及結算等核心環節。此領域利潤空間最豐厚,因為儲備金控制權直接決定收益歸屬。這類數位銀行將消費端功能與基礎設施野心融合,不再只是應用程式,而是朝全功能金融網路發展。

簡單來說,利息驅動型數位銀行靠用戶存幣賺錢,支付流驅動型數位銀行靠用戶轉幣賺錢,而基礎設施型數位銀行,無論用戶採取何種操作,都能持續創收。

我預測,市場將分化為兩大陣營:第一陣營是面向消費者的應用平台,主要整合現有基礎設施,產品簡單易用,但用戶轉換成本極低;第二陣營則朝向價值聚合核心領域,聚焦穩定幣發行、交易路由、結算及身份認證整合等業務。

後者的定位已不限於應用程式,而是披著消費端外衣的基礎設施服務商。這些平台用戶黏著度極高,因為它們將默默成為鏈上資金流轉的核心系統。

聲明:

- 本文轉載自 [Foresight News],著作權屬於原作者 [Vaidik Mandloi],如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經明確註明 Gate,不得複製、傳播或抄襲經翻譯內容。

分享

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來