10 月 27 日期權週報-美聯儲會議前波動趨於穩定,市場風險偏好回升

周報日期:2025 年 10 月 27 日 重要提示:本報告所述觀點與資訊僅供參考,並不構成任何人的投資建議 策略推薦:BTC 看漲日曆價差Gate期權標的走勢回顧

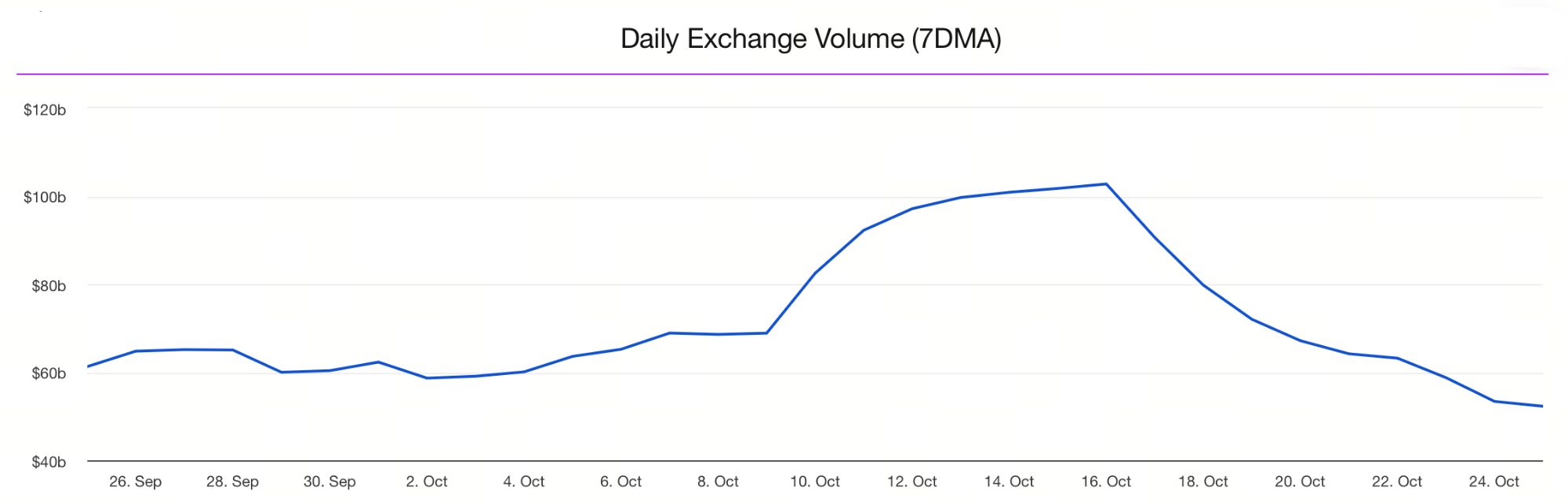

全市場現貨七日平均成交量連續兩週大幅下滑

比特幣(BTC)期權行情總結

過去一週(10 月 21 日至 10 月 27 日),在宏觀政策預期放緩及風險情緒修復的推動下,加密市場整體回暖。最新公布的九月 CPI 年增率為 3.0%(低於預期 3.1%),核心通膨月增僅 0.2%,顯示通膨壓力持續緩解,目前預測降息機率達 96.7%,利率下調預期進一步升溫,市場普遍認為未來金融環境有望趨向寬鬆;同時,主要經濟體間的貿易緊張局勢出現降溫跡象,避險需求減弱,風險資產整體呈現反彈走勢。

BTC 現貨方面:價格過去一週於 $108,000–$115,000 區間震盪,雖有回升趨勢,但尚未強勢突破,整體仍處於震盪整理階段。

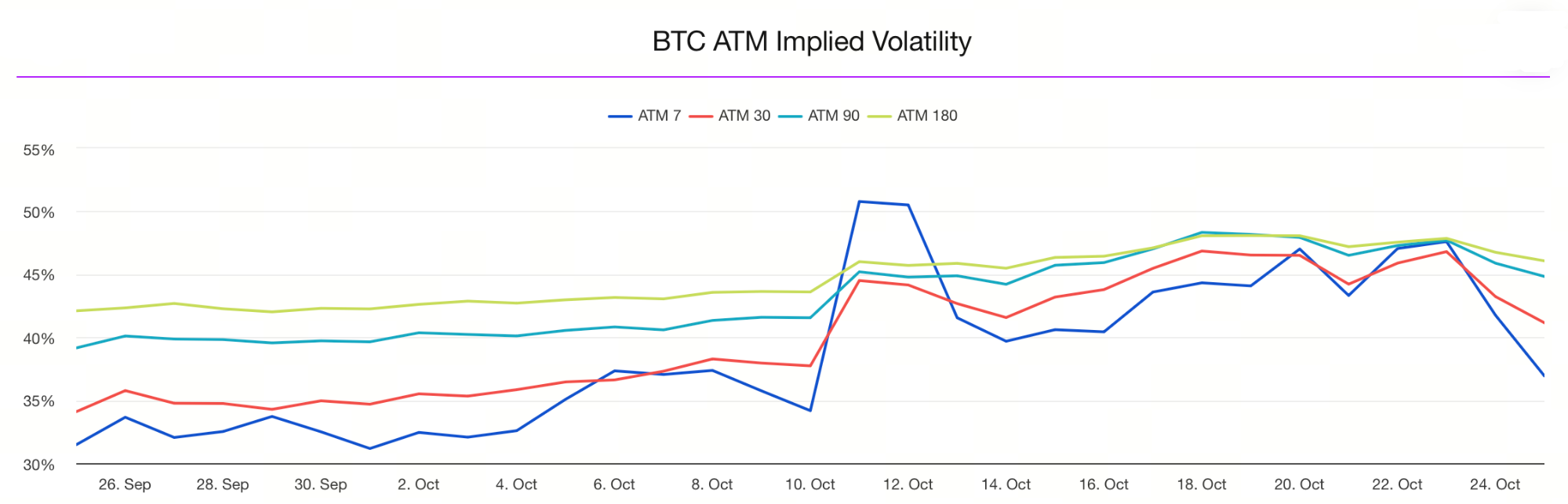

期權市場方面:BTC 最新公開數據顯示隱含波動率(IV)為 42.07%,較上週明顯回落,反映市場情緒趨於平穩,預期未來價格波動收斂。

近月與遠月 IV 已恢復至較理性的價差水準,顯示市場短期對行情波動趨於理性。

大宗組合交易方面,本週最大成交比例 24.7% 的策略為看漲日曆價差,反映投資人在低成本遠期布局偏多策略。本週大宗交易量最大為 1,800 筆:買入 BTC-270326-180000-C,賣出 BTC-261225-140000-C,看漲日曆價差。

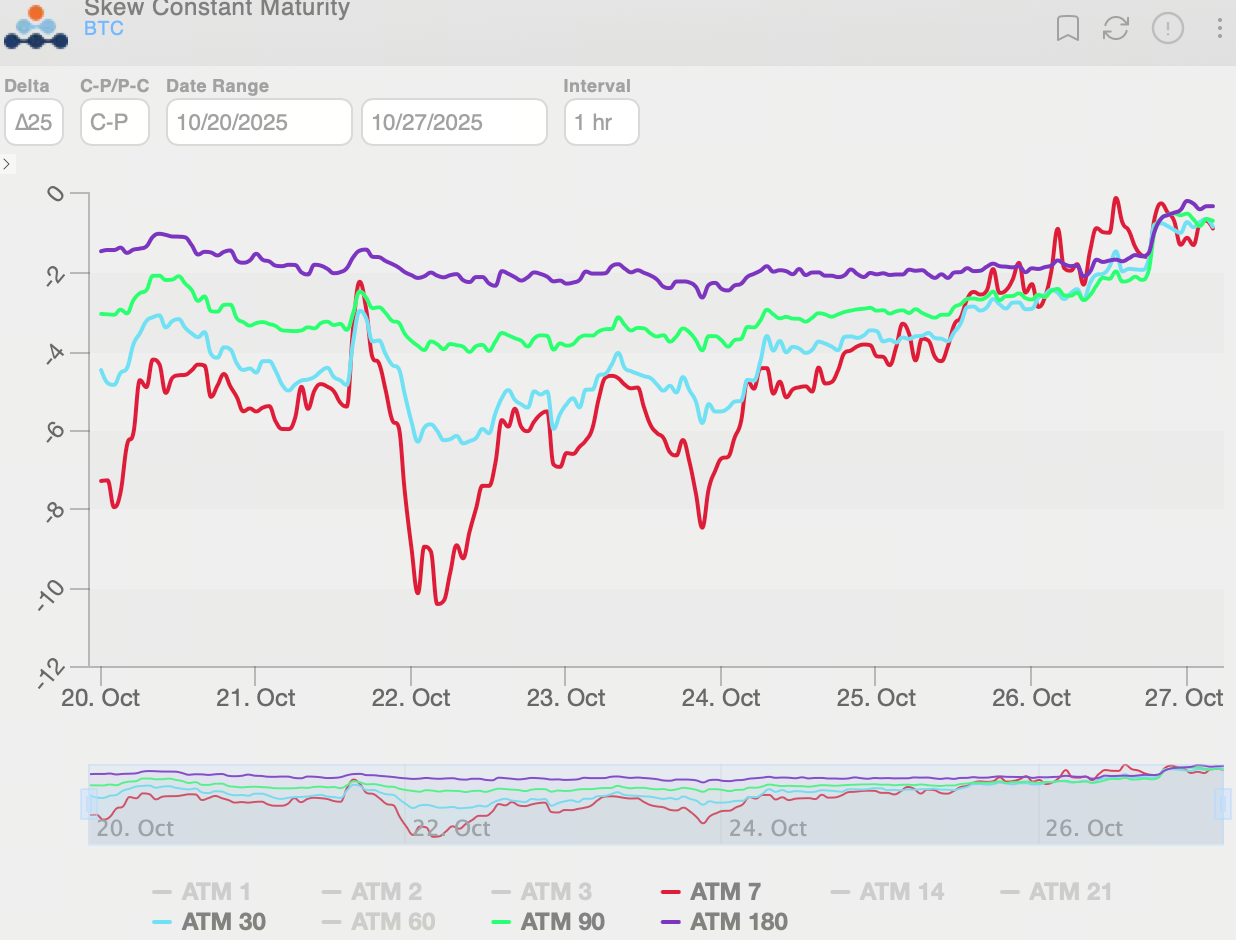

BTC 期權的 25-Delta Skew 本週整體維持在負值區間,顯示市場防禦下行風險的情緒仍在。期權偏斜(Skew)期限結構趨於平坦,反映短週期對反彈的對沖需求上升。此外,看跌期權隱含波動率一度較看漲期權高出約 13 vol,但隨後逐步收斂至約 2 vol,顯示空方情緒已明顯緩解。

整體而言,長期 BTC 期權仍維持看跌傾向,機構投資者持續布局風險對沖,而非押注價格大幅上行,市場對中長期趨勢仍保持謹慎。

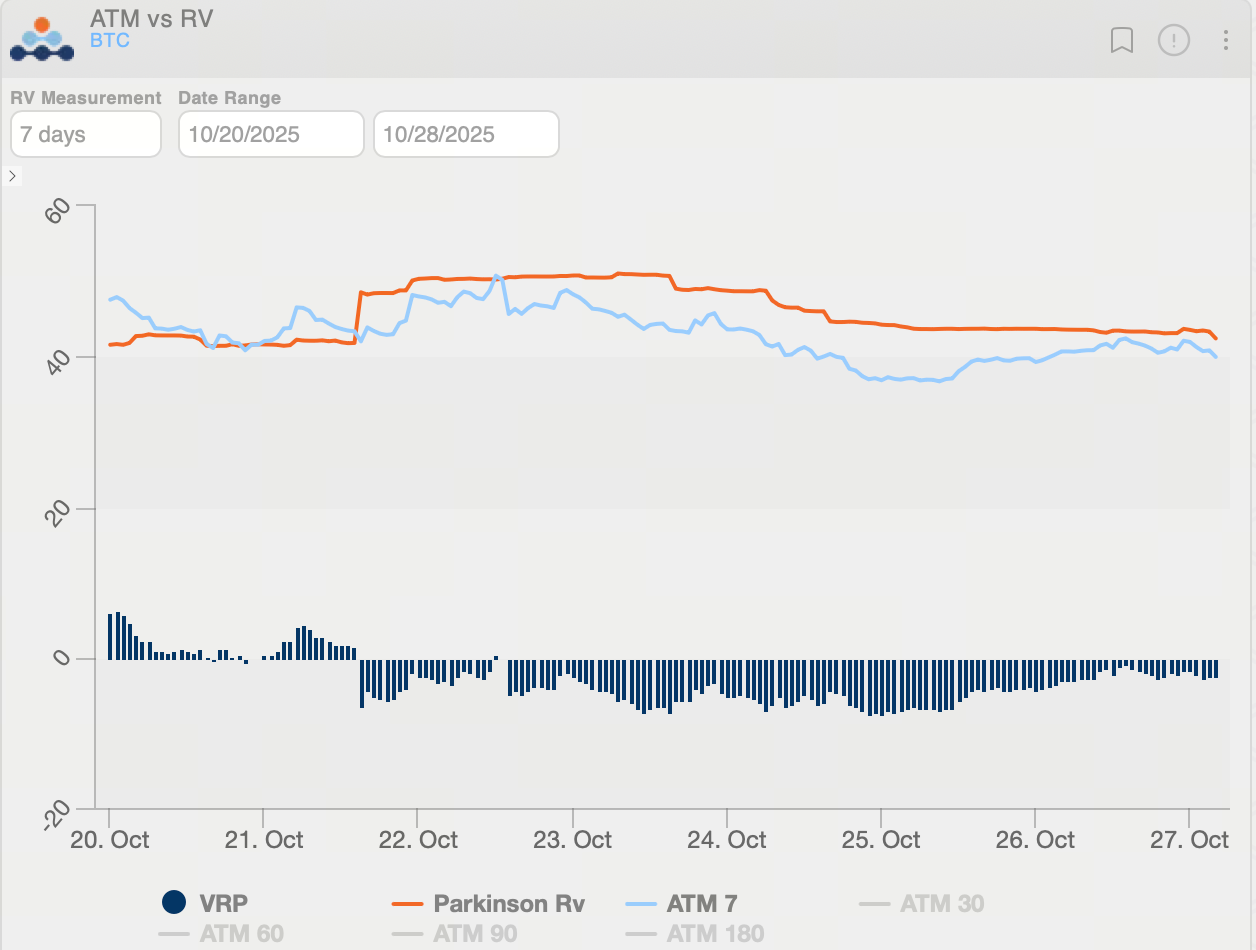

比特幣(BTC)已實現波動率已回落至約 40,VRP(IV−RV)縮窄至 -2.46 vol,較上週恐慌行情期間的 -7.38 vol 明顯正常化。目前整體隱含波動率(IV)仍低於已實現波動率(RV),意味 VRP 維持負值結構。在此情境下,市場對未來波動定價偏低,適合考慮做多波動(Long Vol)策略,例如 Long Straddle、Long Calendar Spread 或其他以 Vega 為正的多頭結構。

以太坊(ETH)期權行情總結

ETH 本週價格整體維持在 3,600–4,300 美元區間震盪,呈現箱型整理格局。週初受空方力量延續影響,多次回測箱型下緣 3,600 美元一帶,均獲支撐,顯示短線買盤韌性仍強。隨後在宏觀風險情緒回暖帶動下,ETH 於週末快速上攻,一度逼近 4,300 美元區域。不過,箱型上緣 4,300–4,350 美元附近仍有明顯賣壓,後續能否有效突破仍需觀察成交量放大及市場動能進一步驗證。

整體而言,ETH 目前處於「震盪整理+試探反彈」階段,短線投資人需重點關注 3,600 美元支撐及 4,300–4,350 美元壓力區間的表現。

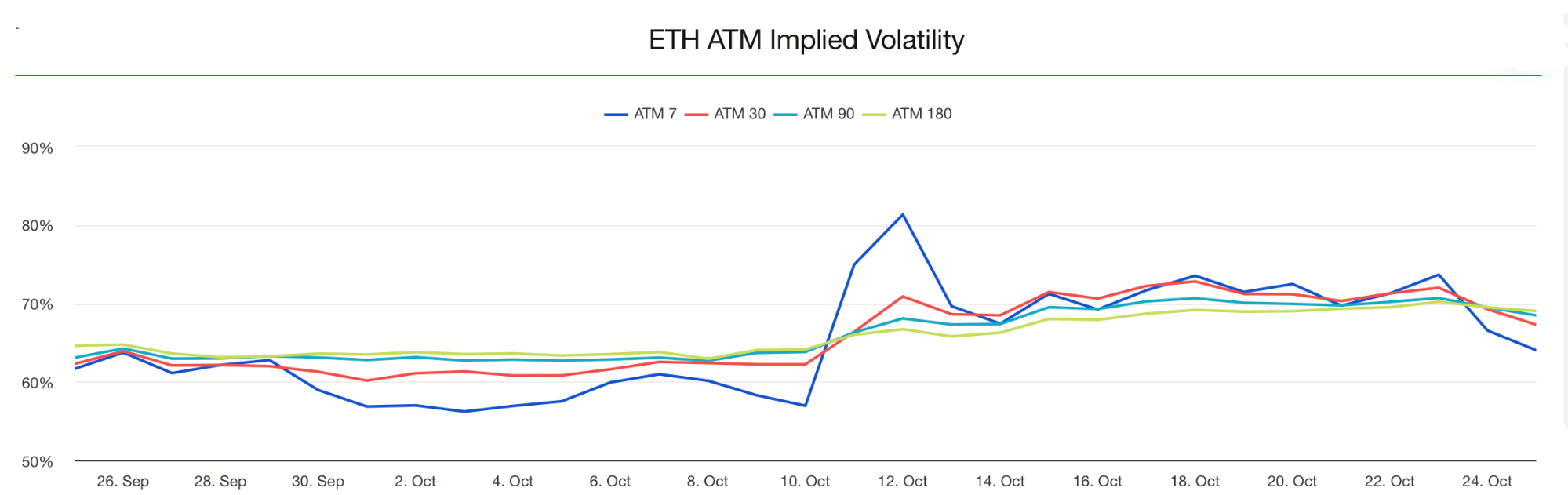

期權市場方面:ETH 最新公開數據顯示隱含波動率(IV)約為 69.08%,較前期大幅回落,反映市場情緒趨穩,對未來大幅波動的預期降溫。

近月與遠月 IV 差值已回復至較理性水準,顯示市場短期對行情波動趨於理性。

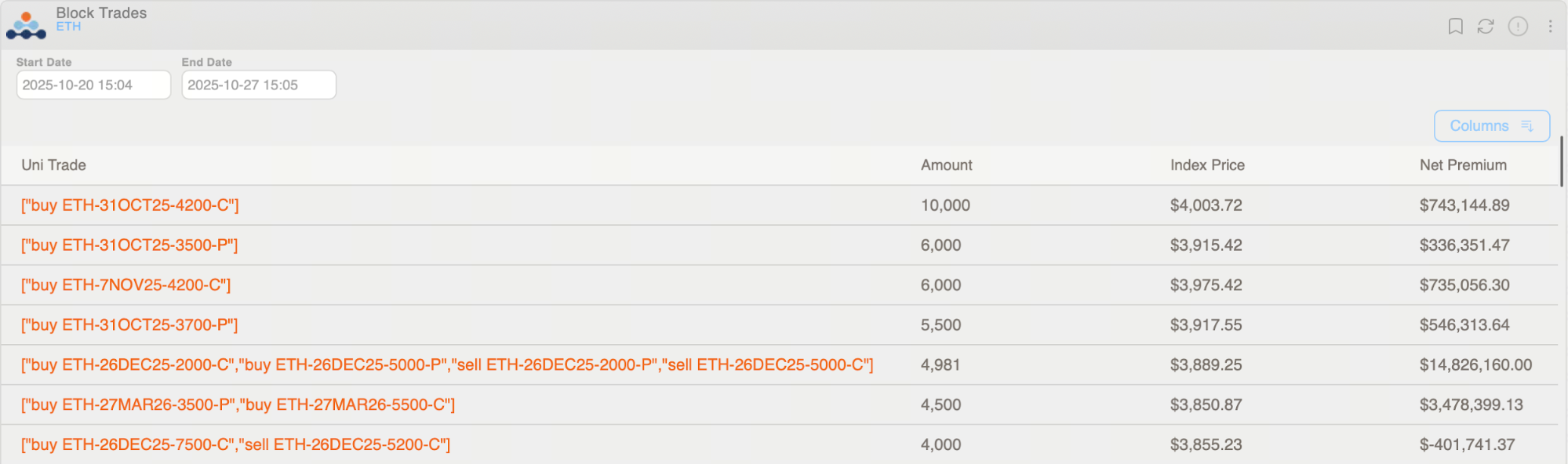

大宗組合交易方面,本週最大成交比例 51.5% 的策略為買入認購期權,反映投資人偏多布局。本週最大成交量為 10,000 筆買入認購期權 ETH-311025-4200-C。

ETH 期權的 25-Delta Skew 本週中期明顯陡峭化,反映投資人對短線下行風險的對沖需求增強;至週末則逐漸走平,顯示市場情緒隨反彈預期回升而趨於溫和。期間,看跌期權隱含波動率一度較看漲期權高出約 15 vol,隨後收斂至接近 0 vol 水準,表明空方情緒明顯緩解。

從期限結構來看,ETH 遠期期權定價相對樂觀,2026 年到期合約仍呈現看漲端溢價,顯示中長期市場預期偏向上行。

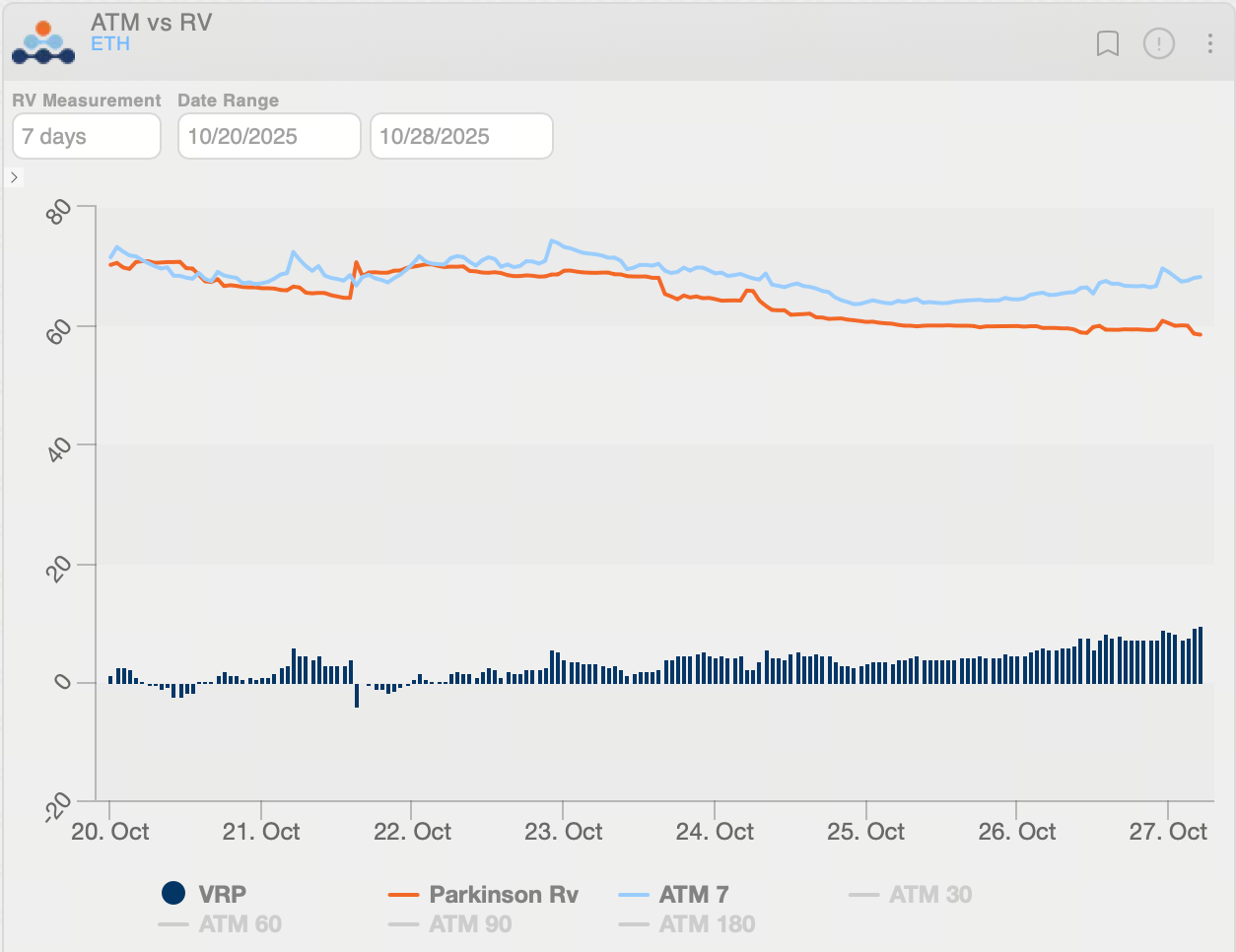

以太坊(ETH)已實現波動率已回落至約 58,VRP(IV−RV)上升至 9.72 vol,顯示近期風險偏好回升下,短期隱含波動率有所拉升。目前隱含波動率(IV)高於已實現波動率(RV),意味市場對未來波動定價偏高,在此環境下,偏向賣方的波動策略具相對優勢,例如透過賣出期權結構獲取 Theta 收益或布局 Vega 空頭。

政策事件一覽與市場影響

中美貿易局勢緩和提振市場情緒

截至 2025 年 10 月 26 日,中美馬來西亞貿易談判緩解市場對貿易摩擦的憂慮,提振風險偏好,推動比特幣當週短線反彈至 $115,000 以上。美方九月消費者物價指數(CPI)

美方九月 CPI 略低於預期,強化市場對十月美聯儲降息 25 個基點的預期,推動比特幣短線反彈,資金重新流入風險資產。Federal Reserve(美聯儲)十月末議息會議

10 月 28 至 29 日美聯儲議息會議預計將降息 25 個基點,若成真將提振流動性與風險偏好,對加密市場形成短期利多。

分享

相關文章

SOL 價格今日震蕩整理

Nasdaq 綜合指數下跌 1.5%,英偉達連帶使科技股與 AI 熱潮承壓

什麼是 Typus?

XRP Price 最新動態

Cardano (ADA) 價格有望迎來突破