Gate 研究院:TVL 已突破 870 億美元,深入分析流動性質押領域的主流協議

本報告對流動性質押(LSD)協議的發展進行了系統性整理與分析。自 2020 年以來,流動性質押協議迅速興起,總鎖倉量已突破 850 億美元,成為連結 PoS 與 DeFi 的重要橋樑。透過比較 Lido、Jito、Rocket Pool 等主流協議,報告揭示了不同運作模式的特色與競爭格局:Lido 以先行優勢和規模效應穩居以太坊流動性質押賽道龍頭;Jito 憑藉 MEV 收益分配在 Solana 生態系快速擴展;Rocket Pool 則以去中心化及低門檻設計促進小型節點營運者參與。流動性質押協議以其相對低風險、收益穩健的特性,吸引了大量用戶和資金,並衍生出以 Pendle 為代表的創新型產品,進一步提升資本效率及金融多樣性。摘要

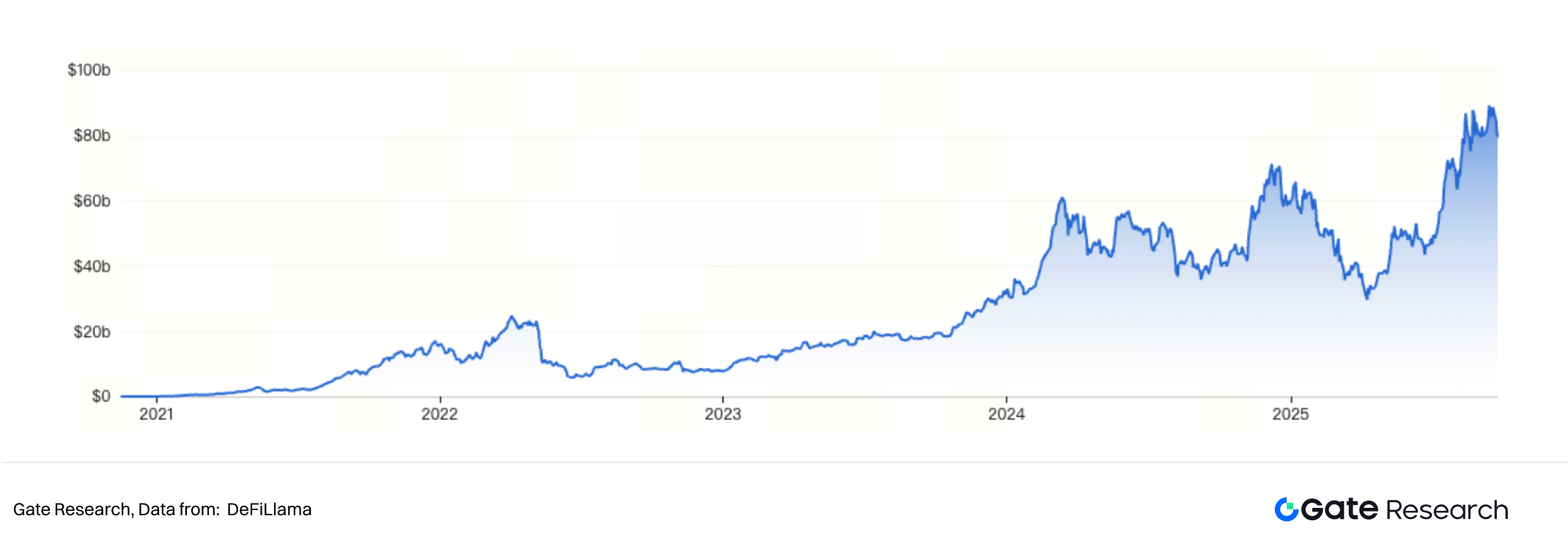

- 流動性質押是連接 PoS 與 DeFi 的關鍵橋樑。截至 2025 年 9 月 19 日,該賽道總鎖倉量已突破 870 億美元。

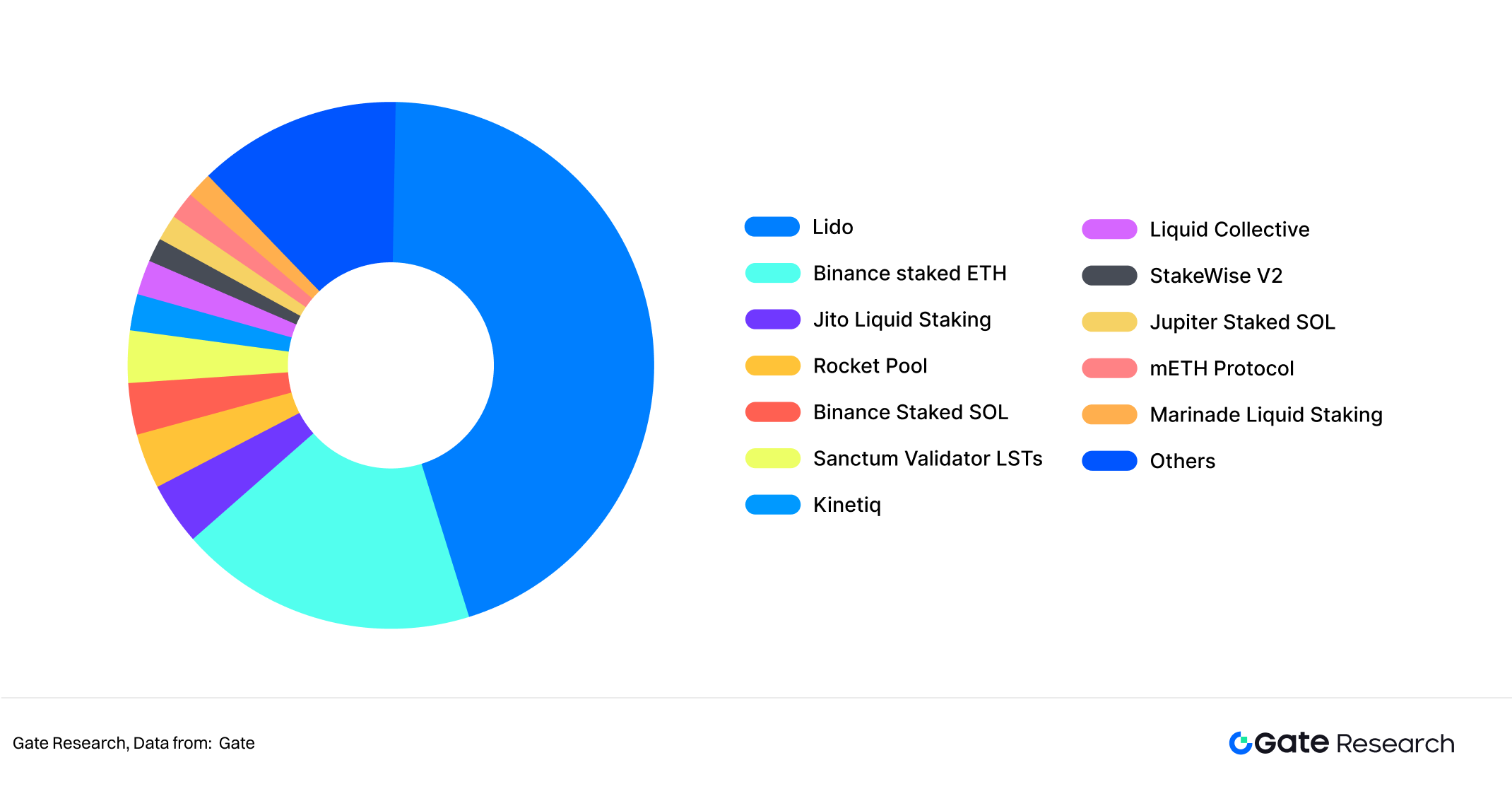

- 截至 2025 年 9 月 19 日,共計 12 個流動性質押協議的 TVL 超過 10 億美元,其中 Lido 市場占有率逾 45%,幾乎囊括半數市場。

- 主流流動性質押協議普遍採用雙代幣架構,分別負責質押價值承載與協議治理。

- 隨流動性質押協議於 Ethereum、Solana 等公鏈快速擴展,用戶資產流動性與資本效率大幅提升,卻也產生智能合約、生態和去中心化風險等議題。

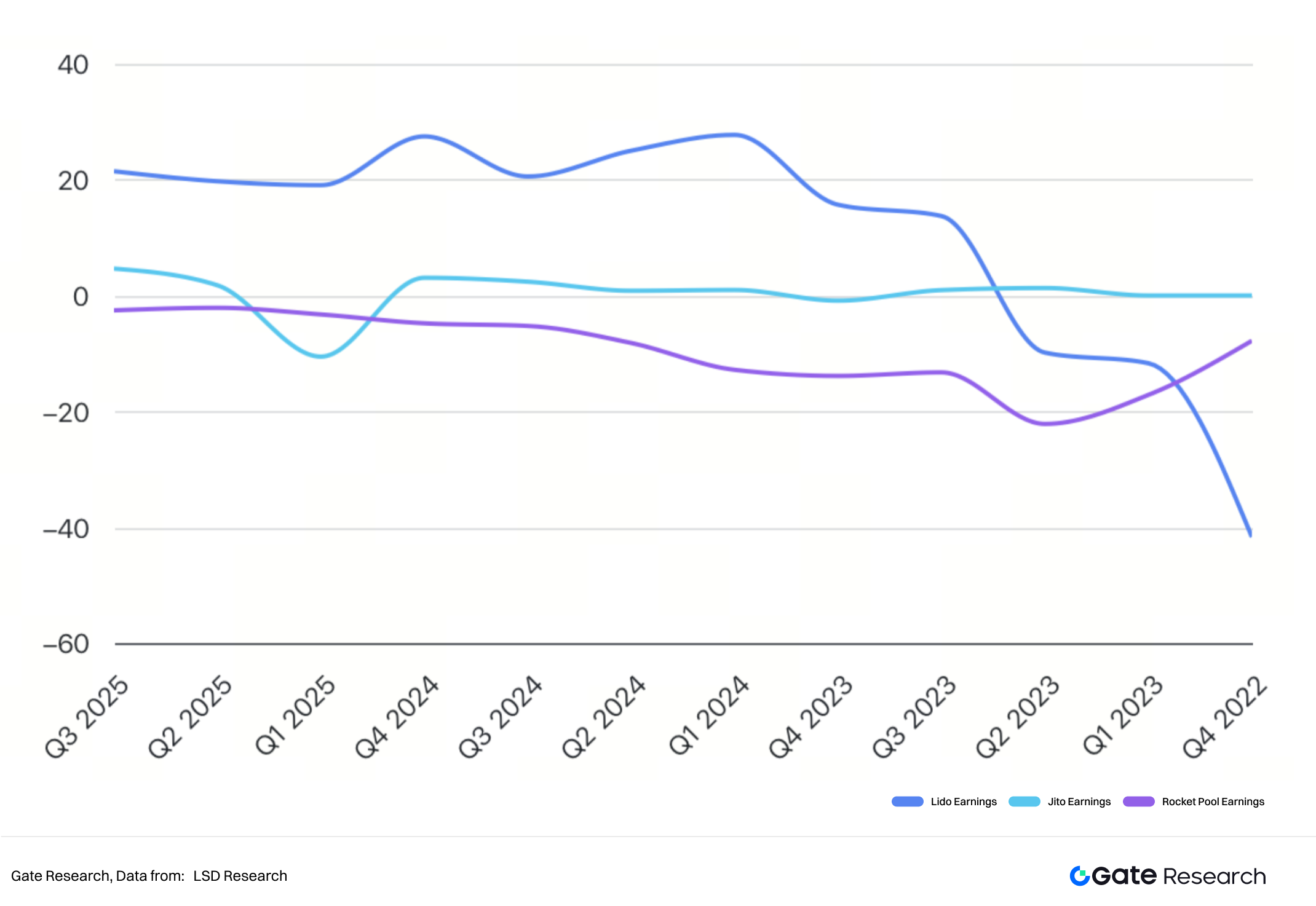

- 近三年獲利表現中,Lido 最穩健突出、Jito維持小幅獲利,Rocket Pool仍未能達到正向獲利。

- 由於具備低風險與穩健收益特性,流動性質押吸引大量使用者與資金流入,並衍生出如 Pendle 等創新金融商品,不斷拓展加密資產應用範疇。

引言

隨著區塊鏈產業發展,權益證明(PoS,Proof of Stake)逐步取代工作量證明(PoW),成為主流公鏈核心共識機制。在 PoS 架構下,用戶須將資產進行質押(Staking)來協助網路安全及運作,並獲得區塊獎勵。然而,傳統質押模式流動性不足,一旦質押,資產常需長期鎖定,無法隨意移轉或投入其他金融活動。此限制壓縮資本效率,也抑制用戶參與質押的動機。

為解決上述矛盾,流動性質押(Liquid Staking, LSD)協議因應而生。其核心在於:用戶將原生資產(如 ETH)質押至協議,由協議發行代表質押資產與收益權的代幣(如 stETH、rETH、frxETH 等)。這些代幣可於二級市場流通,並作為抵押品參與 DeFi,實現「獲取質押獲利,同時保持資產流動性」。因此,流動性質押已成為連結 PoS 與 DeFi 的重要橋樑。截至 2025 年 9 月 19 日,該賽道總鎖倉量已突破 850 億美元。

現階段,Lido、Jito、Rocket Pool 等流動性質押協議於 Ethereum 生態具領導地位,並逐步擴展至 Cosmos、Polkadot、Solana 等公鏈。流動性質押市場高速發展,除改變用戶質押參與模式,更深刻影響區塊鏈安全性、去中心化程度以及金融衍生品生態。

本報告將針對流動性質押協議進行系統性分析,探討其機制設計、經濟模式、風險因素以及未來發展趨勢。透過各協議運作及數據表現的比較,期望能為行業參與者帶來有價值的參考與啟示。

流動性質押的基本原理

2.1 傳統質押的限制

於 PoS 機制中,使用者透過質押代幣參與網路安全維護,並取得區塊獎勵與手續費。然而,傳統質押模式存有如下限制:

- 資產鎖定:質押後代幣須經數天至數週解鎖期(如 Ethereum 質押退出需排隊),難以隨時提領。

- 高機會成本:質押資產不可投入其他金融活動,資本效率受限。

- 高參與門檻:部分網路設有高額最低質押需求(如 Ethereum 驗證節點需 32 ETH),一般用戶難直接參與。

上述問題降低質押普及率,也影響 PoS 網路的去中心化程度。

2.2 流動性質押的核心運作

流動性質押協議透過發行可流通的衍生代幣,有效解決傳統質押流動性困境。運作流程如下:

- 用戶將原生代幣(如 ETH)質押至流動性質押協議;

- 協議將資產委託給驗證節點,參與網路質押並獲取獎勵;

- 用戶獲得質押憑證代幣(如 stETH、rETH、frxETH),該代幣代表質押資產及未來獲利權益;

- 質押憑證代幣可於二級市場流通,或作為抵押品投入 DeFi(借貸、交易、衍生品等)。

此機制不僅讓用戶兼具質押獲利與流動性,也明顯提升資金效率。

主流流動性質押協議分析

截至 2025 年 9 月 19 日,已有 12 個流動性質押協議的 TVL 超過 10 億美元,其中 Lido 市場占有率逾 45%,近乎半數。Lido 推出於 2020 年 12 月,具明顯先發優勢。值得關注的是,其餘協議平均 TVL 差距不大,TVL 未達 10 億美元的質押協議仍占 12.4% 市場,顯示此賽道尚未完全定型,仍具高度成長與創新潛力。

3.1 Lido

3.1.1 簡介

Lido 是由 Lido DAO 管理的 Ethereum 流動性質押協議,致力於解決 Ethereum 2.0 早期質押流動性受限問題。傳統 Ethereum 2.0 質押要求用戶將 32 ETH 鎖定於驗證節點,需待未來階段方能提領,導致資金長期凍結、流動性不足。

Lido 透過發行流動性質押代幣 stETH,讓用戶同時取得質押獎勵並保有資產流動性。用戶將 ETH 存入 Lido 智能合約,即可獲得等值 stETH,用於交易、轉帳或作為 DeFi 抵押品。Lido 的去中心化架構相較中心化交易所質押更具安全與透明優勢。

3.1.2 運作機制

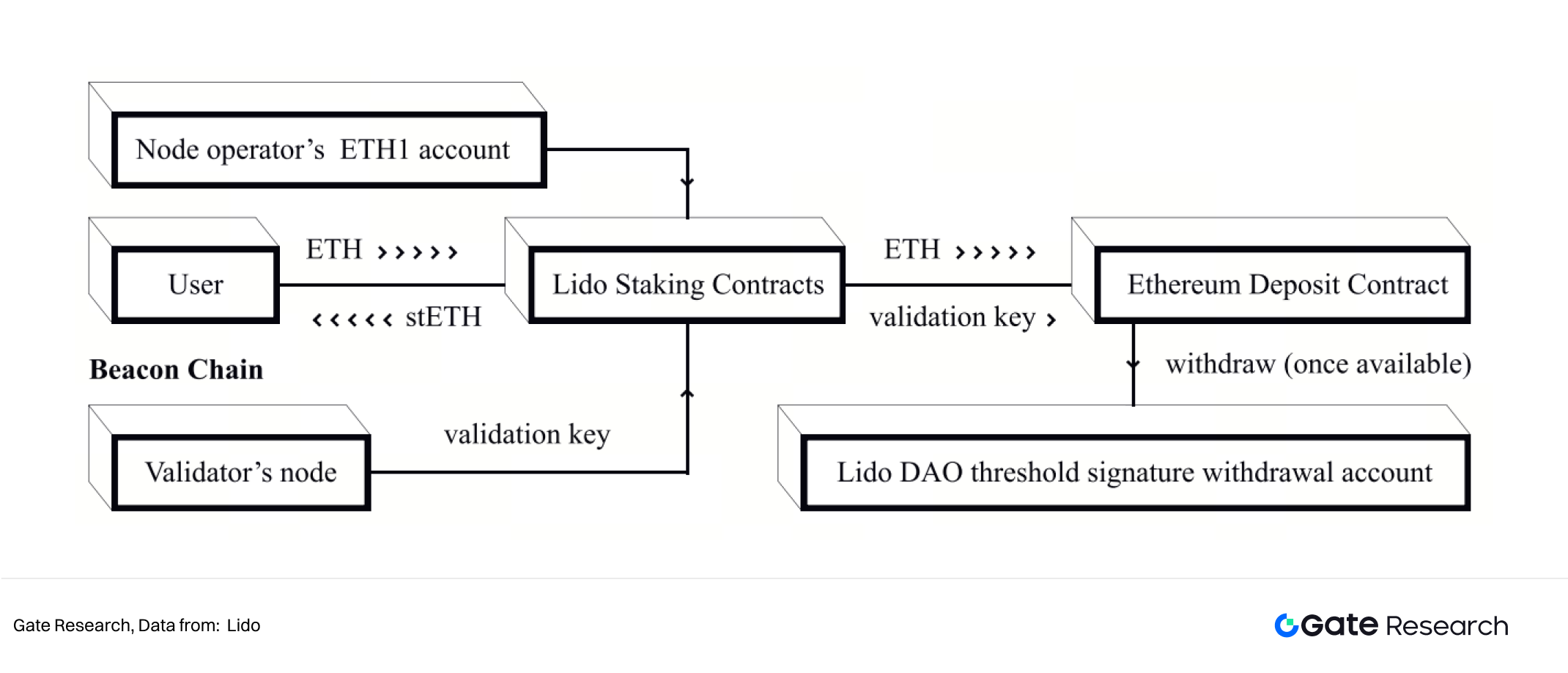

Lido 運作基礎在於智能合約、節點運營者及 DAO 治理三者協同,致力提供用戶無需長期鎖定資金即可取得 Ethereum 2.0 質押收益的安全方案。

實際流程是,用戶將 ETH 存入 Lido 部署於 Ethereum 1.0 網路的智能合約,資金隨後轉至 Ethereum 2.0 信標鏈質押合約。用戶獲得等量 stETH 代幣。stETH 餘額隨驗證者獎勵與可能罰沒狀況動態調整,確保價值真實反映質押資產的獲利與風險。和傳統質押不同,用戶不必等待 Ethereum 2.0 Phase 2 提領功能上線,即可直接運用 stETH 於二級市場交易或作為 DeFi 抵押資產,資金運用效率大幅提升。

節點運營上,Lido 採 DAO 挑選節點運營者,負責驗證者節點運作,保障質押流程安全穩定。節點運營者不直接掌控使用者資金,所有資產交由智能合約控管,降低單點故障或惡意風險。Lido DAO 經 BLS m-of-n 門檻簽名分散管理提款金鑰,安全性高於單一私鑰,同時具治理彈性。Lido 亦將資金分散於多個專業節點,減少單節點故障風險。

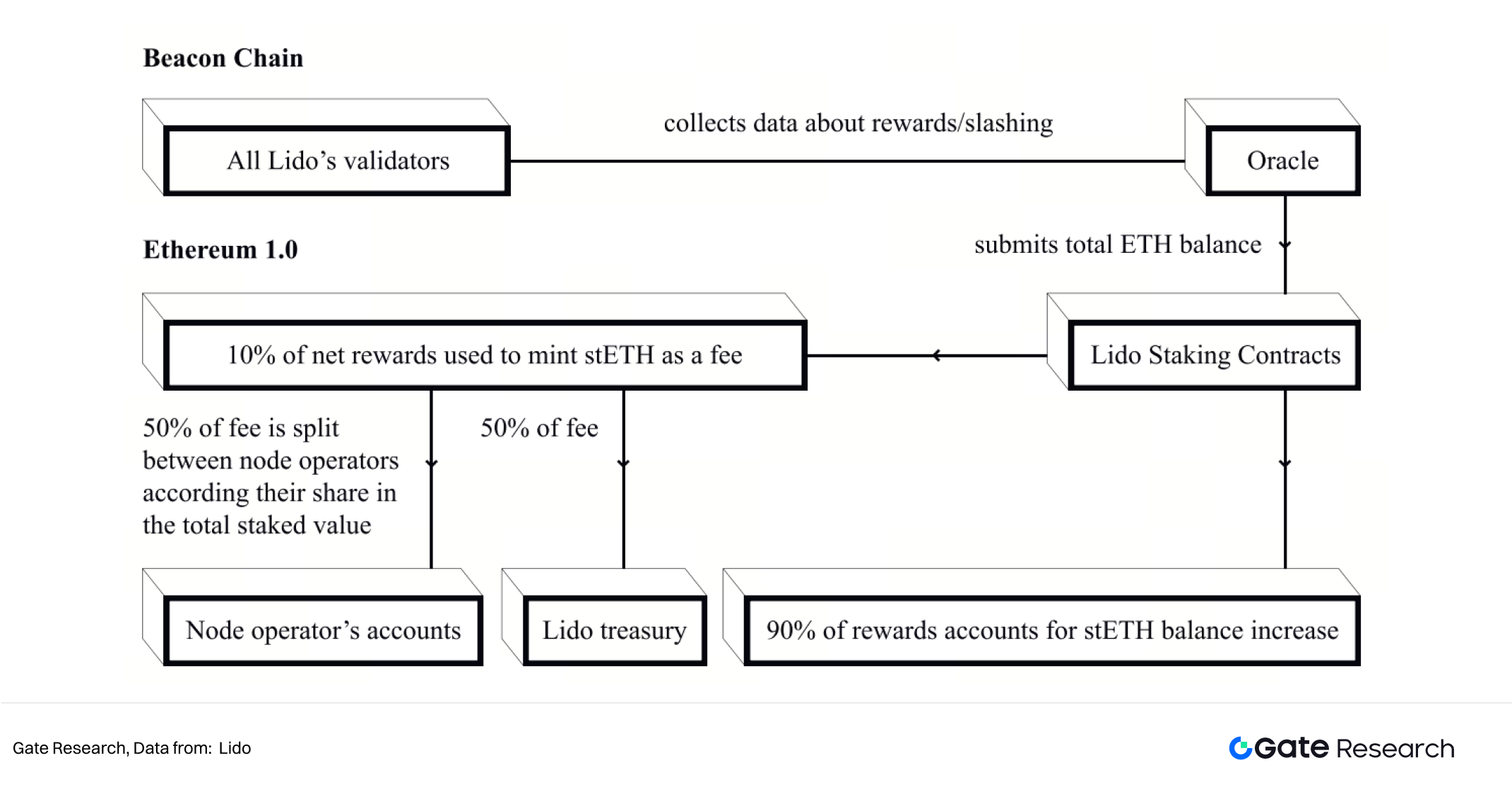

獎勵及費用分配以預言機機制執行。DAO 指派預言機定期監控驗證者於信標鏈表現,並將獎勵、罰沒資料提交至 Ethereum 1.0 智能合約,stETH 兌換比例據此自動調整。質押獎勵分配時扣除約 10% 協議費用,分由節點運營者、DAO 財庫及削減(slashing)保險基金共享。保險基金可彌補小規模削減損失,增強系統抗風險能力。

3.1.3 代幣模型

Lido 協議代幣體系由 stETH 及 LDO 構成,分別承載價值錨定與治理權。stETH 是流動性質押憑證,流動性高,可自由交易或投入 DeFi 協議,其價值取決於質押獲利及 DeFi 接受度。LDO 為治理代幣,持有人參與協議關鍵決策,如節點選擇、費率調整、功能升級等。隨協議規模及收入增長,LDO 治理價值與影響力同步提升。

3.2 Jito

3.2.1 簡介

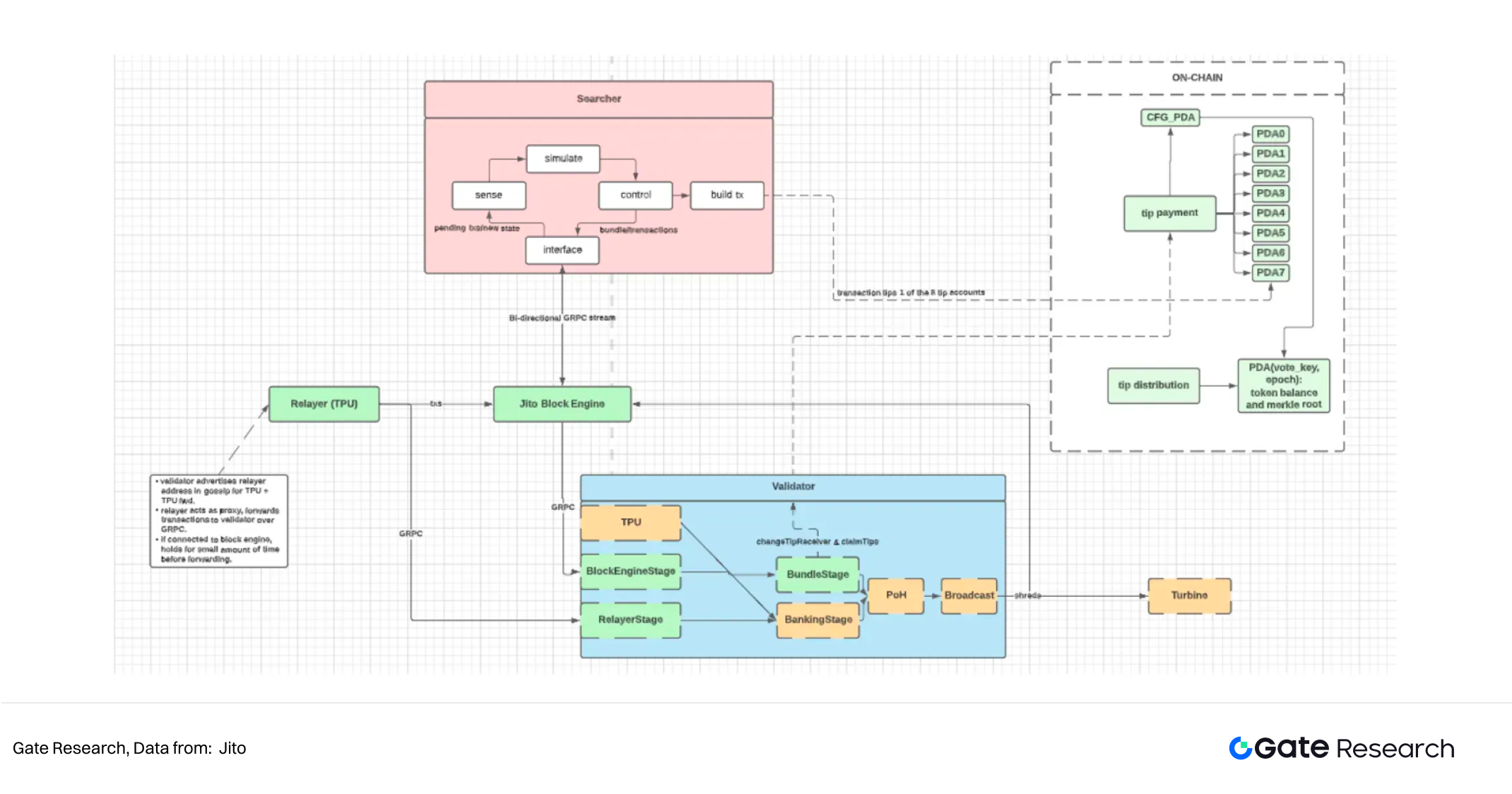

Jito 是 Solana 上的流動性質押服務,融合質押獎勵與 MEV(Maximum Extractable Value, 最大可提取價值)收益,讓用戶不僅維持資產流動性還能最大化獲利。目前 Solana 97.8% 網路質押權重運行於 Jito-Solana 驗證者客戶端。用戶將 SOL 委託至 Jito 質押池,獲得流動性質押代幣 JitoSOL,可於 DeFi 使用,並自動反映質押與 MEV 獎勵。Jito 嚴格篩選驗證者,僅委託運行 MEV-enabled 客戶端且符合性能與安全標準的節點,兼顧獲利與網路穩定。

3.2.2 運作機制

Jito 採用 StakeNet 自動化系統管理驗證者選擇與質押分配。驗證者須符合多項二元條件(包含 MEV 客戶端、低佣金、高投票率、穩定性、安全共識),且不得屬於驗證者少數群體。StakeNet 綜合歷史表現與 Steward 程式評分,動態分配資源,定期於合格驗證者間再平衡 stake,兼顧收益與網路安全。

MEV 價值捕捉靠拍賣機制。MEV 搜尋者提交交易捆包,由 Jito Block Engine 模擬評估潛在獲利,選出最高價值交易組合後交由 MEV-enabled 驗證者打包上鏈。此機制能優先執行高價值交易,緩解網路壅塞,並將 MEV 與優先費合理分配給驗證者與質押者,共享收益。

JitoSOL 價值隨兌換比率提升反映質押和 MEV 獎勵累積。不同於傳統發放,JitoSOL 數量於用戶錢包中始終穩定,但價值持續增長,避免週期性增發,讓用戶享有平滑複利效應。JitoSOL 具備高度 DeFi 相容性,能投入借貸、流動性等場景,資金效率大幅提升。Jito 的 stake/unstake 及 JitoSOL 與 SOL 兌換流程設計上摩擦極低,基金會與 DAO 並提供 API 與工具協助用戶即時追蹤 MEV 與優先費累積。

3.2.3 代幣模型

Jito 代幣架構由 JitoSOL 及 JTO 組成,分別負責質押價值承載與協議治理。

JitoSOL 是用戶將 SOL 委託至 Jito 質押池後獲得之流動性質押代幣。最大特色是不採新增代幣機制,而以 SOL 兌換比率遞增方式反映質押與 MEV 累積獲利。因此 JitoSOL 數量固定但價值自動複利。用戶可長期持有享受獎勵,也可投入 DeFi(借貸、流動性、衍生品),資金運用高度彈性。JitoSOL 價值錨定除仰賴 Solana 網路穩定,亦取決於 MEV 分配及市場 DeFi 接受度。

JTO 為治理代幣,賦予持有人協議參數調整及發展方向決策權。治理涉及驗證者篩選標準、佣金或獎勵機制、DAO 財庫運用及新功能等。隨質押規模與 MEV 導入成長,DAO 財庫資源增加,治理權重隨之提升。JTO 不直接分配收益,但治理與協議成長高度綁定,具長期間接價值。

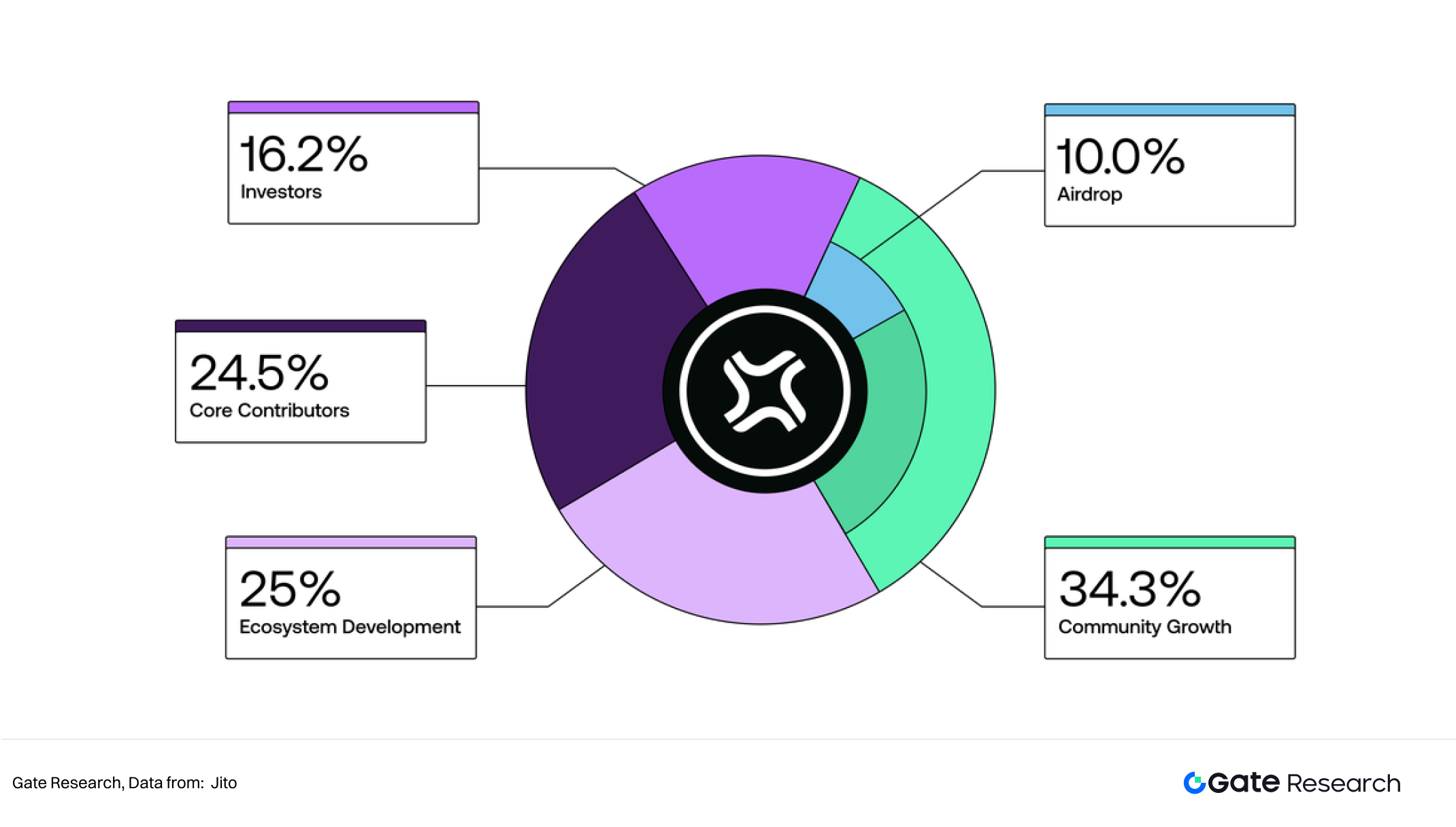

Jito 治理代幣 JTO 總量 10 億枚,分配涵蓋社群成長(34.3%)、生態發展(25%)、核心貢獻者(24.5%)、投資者(16.2%)四類。社群成長主要推動 Jito 社群,首批 10%(1 億枚)回溯性空投予早期 JitoSOL 持有人、DeFi 使用者、Jito-Solana 驗證者及積極運用 MEV 的搜尋者,餘額由 DAO 控制。生態發展支持 StakeNet 及 Solana 延展;核心貢獻者、投資者有 3 年歸屬期與 1 年 cliff,維護長期激勵。全體供應隨時間逐步解鎖,最終實現完全流通。

3.3 Rocket Pool

3.3.1 簡介

Rocket Pool 為 Ethereum 生態最早且具代表性的去中心化流動性質押(LSD)協議。概念於 2016 年提出,2017 年由澳洲 David Rugendyke 創立,歷經開發測試,2021 年 11 月 9 日主網正式上線,定位為「社群主導型去中心化質押池」,提供安全且去中心化的 ETH 質押解決方案。

Rocket Pool 主旨在於降低 Ethereum 質押門檻、強化網路去中心化。持有 32 ETH 方能運行節點的傳統質押相較,Rocket Pool 允許用戶僅需 0.01 ETH 參與,獲得 rETH 憑證。若有 16 ETH(剩餘由質押池補足),即可成為節點運營者並獲加碼激勵。

3.3.2 運作機制

Rocket Pool 的核心機制為雙層參與設計,結合一般質押用戶與節點運營者。一般用戶存入 ETH 至協議,取得 rETH 流動性質押憑證。rETH 數量穩定,價值隨質押獎勵自動複利增值,可長期持有收獲利,也能於 DeFi 抵押、借貸、提供流動性。節點運營者進入門檻僅 16 ETH,外加一定比例 RPL 代幣抵押,即可運行驗證節點。剩餘 ETH 由質押池補足,節點可獲 Ethereum 質押獎勵並收取部分佣金為激勵,RPL 則扮演保險角色,節點若故障或惡意,抵押 RPL 會被削減賠償用戶。Minipool 機制兼顧安全與去中心化。

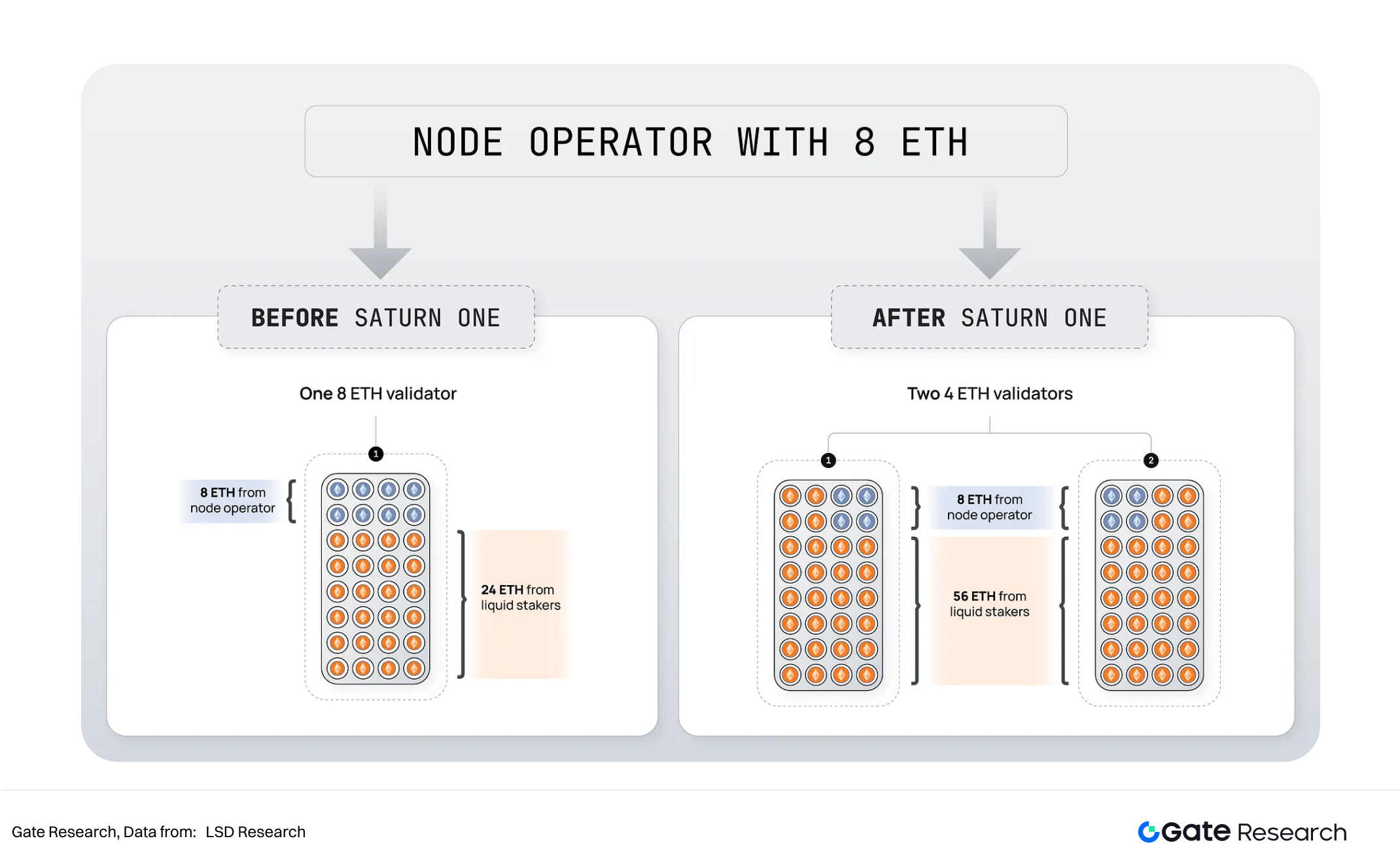

2025 年 Saturn 升級後,Rocket Pool 降低參與門檻並優化獲利結構。Saturn-0 取消節點必須抵押 RPL 建立 Minipool 的規定,移除獎勵 Cliff 條件,使節點運營者更快獲最大化收益。全新佣金設計將利率訂於 10%–14%,視是否抵押 RPL 而定,增加公平性並提升 RPL 需求。未來 Saturn-1 引入 4 ETH 節點門檻及 Megapools,讓小型節點進入更容易,並藉聚合合約減少營運成本。動態收益分配機制也將啟用,讓節點、rETH 與 RPL 持有者激勵更有彈性。整體而言,Saturn 讓 Rocket Pool 進一步成為兼具低門檻、去中心化與高資本效率之質押基礎設施。

3.3.3 代幣模型

Rocket Pool 協議代幣體系由 rETH 與 RPL 組成,分別兼具價值承載與治理/安全機能。

rETH 為用戶存入 ETH 至 Rocket Pool 智能合約後獲得的流動性質押憑證。與 Lido 的 stETH 不同,rETH 不透過數量增發反映獲利,而以兌換比率上升體現質押獎勵,持有 rETH 隨時間可兌換更多 ETH。可長期持有自動累積質押回報,亦能於二級市場流通作為抵押參與 DeFi 借貸、衍生品、流動性挖礦,資金運用彈性高。rETH 價值受質押獎勵穩定性、Rocket Pool 節點網路安全、DeFi 場景接受度共同影響。rETH 兌換 ETH 機制由智能合約與池內資產保障,錨定關係較穩,但極端市況下仍有折價風險。

RPL 為 Rocket Pool 原生治理與質押代幣,兼具保險及治理雙重角色。節點運營者創建 Minipool 須抵押一定比例 RPL,形成保險池,若節點作惡或遭罰沒,RPL 被削減以賠償一般質押者,提升網路安全與信任。同時 RPL 也是治理代幣,持有人可參與節點佣金率、經濟模型及協議升級等治理決策。隨 Rocket Pool 規模擴大,手續費與獎勵池積累,RPL 的治理影響力和經濟激勵隨之強化,增添潛在價值。

3.4 主流流動性質押協議比較

綜合而言,三大主流流動性質押協議均採用質押憑證+治理代幣雙架構。在 TVL 與獲利上 Lido 表現最佳,Jito 則年化回報率最高。

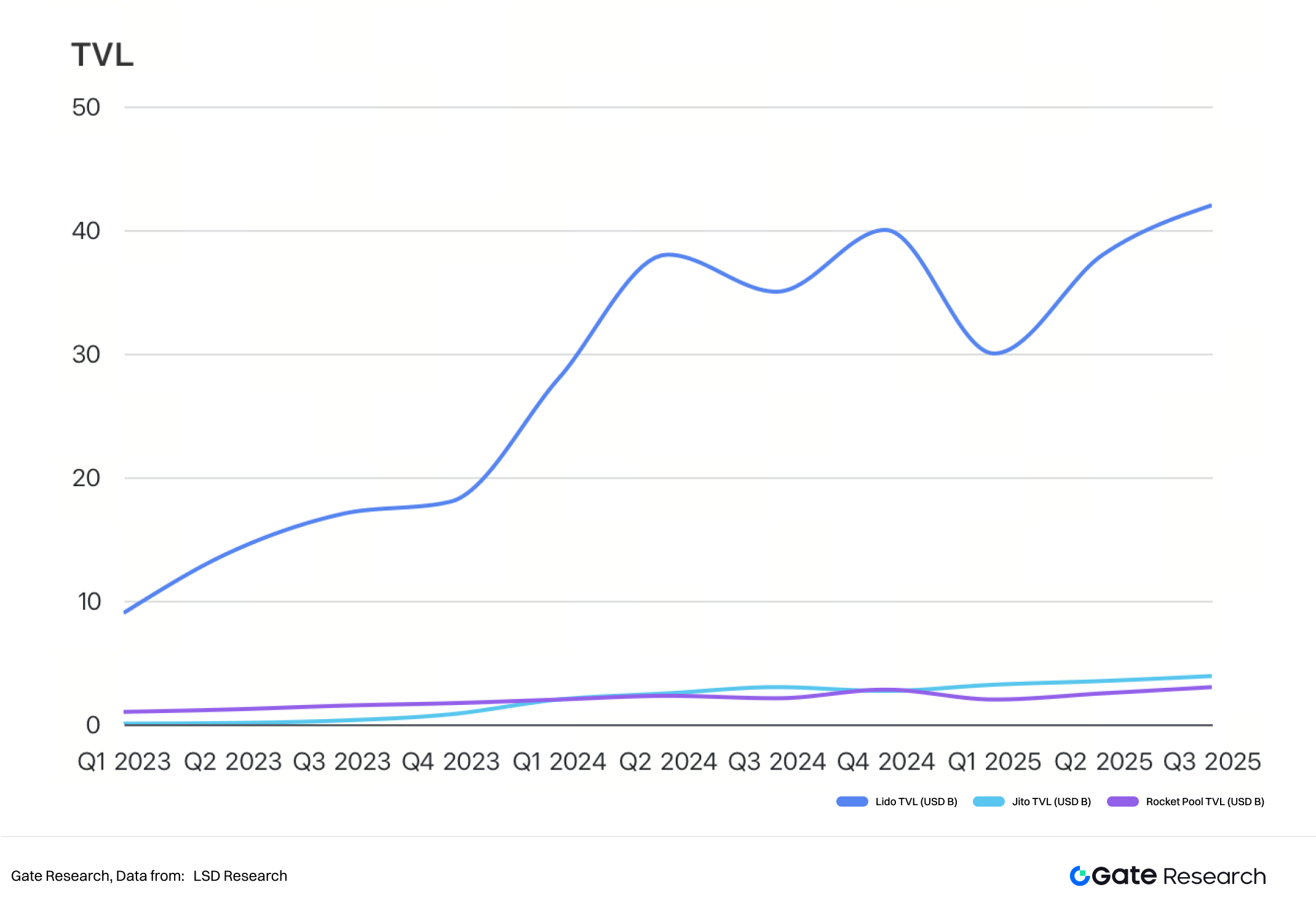

3.4.1 TVL 比較

就 TVL(總鎖倉量)季度走勢觀察,Lido 始終絕對領先。2023 年以來,Lido TVL 由約 90 億美元快速攀升,2024 年一度突破 400 億美元,2025 年初雖有波動,但已回升至 420 億美元以上。這不僅確立 Lido 作為 Ethereum 流動性質押主導者,也鞏固其在整體 DeFi 流動性重要地位。

相較之下,Jito 規模遠小於 Lido,但成長速度不容小覷。自 2023 年初不足 1 億美元,於 Solana 生態爆發,2025 年第三季已接近 40 億美元,成為 Solana 上最具代表性的質押協議之一。

3.4.2 收益率 APY

Lido 平均 APY 約 2.58%,Rocket Pool 為 2.36%,表現趨於穩定;Jito 平均 APY 達 6.63%,顯著高於 Ethereum 協議,主因在於 Solana MEV 獨特捕獲與分配模式,讓質押者能獲得額外區塊空間拍賣獎勵,吸引力更高但同時回報波動較大。相對地,Lido 與 Rocket Pool 更著重穩健及長期穩定。

3.4.3 營收能力

近三年獲利表現觀察,Lido最為穩健且亮眼。2023 年中恢復獲利後,季度盈餘穩定於 2,000 萬至 2,700 萬美元,展現其大規模市場與高效收入轉換。雖 2022 年底曾虧損 -4,170 萬美元, Lido 憑藉龐大用戶基礎與完善生態,迅速反彈且保持成長,居流動性質押賽道主導地位。

Jito 及 Rocket Pool 獲利則較不穩定。Jito整體維持小幅盈利,季度獲益多於 100 萬至 400 萬美元,2025 年初有一次大額虧損,顯示收入結構與激勵設計仍有波動。隨 Solana 生態增長,Jito具發展潛力。Rocket Pool 長期處於虧損,單季虧損屢達千萬美元,即便 2025 年亦未能轉正,激勵支出遠高於收入,經濟模型更偏向社群擴張而非直接獲利。

3.4.4 支援公鏈比較

Lido 主要服務於 Ethereum,現為該生態的流動性質押龍頭。除 Ethereum 外,亦支援 Polygon、Solana(但已逐步退出)、Polkadot、Kusama 等公鏈質押。Lido 的流動性解決方案擴展多鏈質押參與、降低用戶門檻,但質押權集中化也引發中心化討論。

Jito 則專注於 Solana,JitoSOL 代幣直接綁定 Solana 的質押及 MEV 捕獲機制,除基本獎勵外,還將改裝 Jito-Solana 驗證客戶端MEV獎勵分配給用戶,與 Solana 網路高度連動,也是該網路性能優化及 MEV 基礎設施關鍵。

Rocket Pool 專注於 Ethereum,核心任務是藉低門檻及去中心化設計強化安全與分散性。不同於 Lido,Rocket Pool 不依賴大型節點運營者,允許小型節點僅需 16 ETH 加 RPL 押金即可運營。惟隨獲利下降,TVL 日漸下滑。

潛在風險

流動性質押協議於 Ethereum、Solana 等公鏈快速發展,雖改善質押流動性與資本效率,但也伴隨多重風險,主要包含六類:

智能合約與技術風險

大量資產仰賴智能合約管理,合約漏洞、預言機操控或安全審核不足恐致資金遭竊或系統性故障,攻擊誘因極高。

驗證者與質押風險

代幣價值與底層質押資產緊密連結。若驗證者作惡、離線或遭 slashing,將直接影響資產價值。多節點參與時,單一驗證者故障亦可能造成連鎖損失。

去中心化與治理風險

部分協議高度依賴少數大型驗證者,導致質押權集中、削弱去中心化安全。同時,治理代幣集中於少數人,存治理攻擊或利益輸送隱憂,影響長期健康。

流動性與市場風險

代幣雖可流通,錨定底層資產並非絕對,市況緊張或恐慌可能出現折價(depeg),如 stETH 曾於市場波動時失去 1:1 兌換。

生態風險

與特定公鏈深度綁定,若底層公鏈發生技術失誤(如停機、共識錯誤),協議風險同步上升。此外,全球監管漸趨嚴格,未來有可能被認定為證券或其他受管制金融商品,面臨不確定壓力。

協議特定風險

- Lido:於 Ethereum 流動性質押市占逾 30%,若進一步集中恐威脅網路去中心化。DAO治理亦存大戶操控疑慮。

- Jito:收益方式高度依賴 Solana 上的 MEV 拍賣與 Jito-Solana 客戶端。若 MEV 活動量驟減或客戶端出現技術漏洞,獲利與穩定性將受重大衝擊。綁定 Solana,抗風險能力較弱。

- Rocket Pool:機制需節點運營者抵押 RPL 代幣做保險池。若發生大規模 slashing,RPL 價格可能暴跌導致保險額度不足。Rocket Pool 吸引大量中小型節點,去中心化優勢提升但運維風險增加。

結論

流動性質押協議突破傳統 PoS 資產鎖定與流動性不足的限制,讓使用者能同時保障網路安全和提升資金效率。其低風險與穩健回報特性,促使大量資金與用戶湧入,並帶動如 Pendle 等創新金融產品蓬勃發展,拓展加密資產應用空間。Lido、Jito、Rocket Pool 三大協議分別以先發優勢、MEV 創新、去中心化設計為特色,推動流動性質押市場於 Ethereum 與 Solana 公鏈生態高速成長。

但此類協議之發展同時伴隨智能合約、治理集中化、市場折價及監管不確定等挑戰。未來演化重點包括:一、透過強化審查與分散式密鑰管理提升安全穩定;二、降低節點門檻、優化激勵深化去中心化與網路多樣性;三、與 DeFi、衍生品及跨鏈應用深度整合,成為加密金融核心基礎設施;四、積極面對全球監管趨嚴,尋求合規發展,邁向長期穩健。

參考文獻- Defillama, https://defillama.com/protocols/liquid-staking

- Defillama, https://defillama.com/protocol/yields/rocket-pool

- Defillama, https://defillama.com/protocol/yields/lido

- Defillama, https://defillama.com/protocol/yields/jito

- Lido, https://lido.fi/static/Lido:Ethereum-Liquid-Staking.pdf

- Lido, https://blog.lido.fi/

- Jito, https://www.jito.network/

- RocketPool, https://rocketpool.net/protocol/why-rocket-pool

- CoinMarketCap, https://coinmarketcap.com/currencies/steth/

Gate 研究院是全方位區塊鏈與加密貨幣研究平台,內容涵蓋技術分析、產業洞察、市場回顧、趨勢預測及宏觀經濟政策分析,為讀者打造深度資訊。

免責聲明

加密貨幣投資高風險,建議用戶在任何投資決策前,務必獨立分析並充分了解所購買資產與產品的特性。 Gate 對因此造成的任何損失或損害不負責任。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)