如何看待比特幣財庫公司:在投機狂潮時代,比特幣持有者所面臨的困境

Strategy(Strategy)、Michael Saylor(麥可・塞勒)與 MSTR 正在主導華爾街局勢。許多人感到不滿的是,西裝筆挺的加密產業人士與各大企業已高調進場:企業直接持有比特幣,並以比特幣金庫公司形式運作,帶來強烈視覺衝擊,幾乎佔據了所有人的思維,包括我本人。

這是目前全球資本市場的最新潮流,受到極少數金融菁英比特幣支持者及產業人士的熱烈追捧,而傳統金融圈人士則百思不得其解——為什麼有人(更別說是公司)會有興趣持有比特幣。如今,幾乎所有比特幣播客都以投資人或顧問身分加入了一家或多家比特幣金庫公司——坦白說,大多數其實是自稱「零售通路」的行銷者。

過去幾個月,我花了數百小時研究比特幣金庫公司,閱讀各類研究報告、解讀、看漲推文以及深度分析,深入思考其背後的金融邏輯。我也曾編輯過支持與反對比特幣金庫公司的各種鮮明立場,親身見證多維度的激烈討論。

在某些層面,我自己也受到了比特幣金庫公司的影響;對其的反對立場已不如 2025 年 6 月那篇「比特幣金庫公司是龐氏騙局嗎?」文章中表現得那樣強烈。順帶一提,這篇文章上週還在 Fox Business 現場親自送到 Michael Saylor 手中。

以下是我的調研心得。

理性的比特幣用戶應如何選擇?

面對比特幣金庫和比特幣金融化,最簡單有效的做法其實是——全然忽略。開悟前:努力耕耘,安全自管比特幣;開悟後:繼續耕耘,持有自管比特幣。至於這些金融工具(企業包裝的比特幣和形象 CEO)能否最終勝出,只有時間能證明。

但在金錢、金融(乃至更廣義的經濟學)領域,往往沒有「中性」或「無作為」這一選擇;資金和注意力必須有所流向。新興的比特幣金庫公司正每週成立,激進融資與購幣新聞日日可見。在此領域,意見幾乎不可避免;而明確且專業的意見更成為責任。

多年來深耕貨幣經濟學、金融史及比特幣前沿後,我認為這條知識之路極其狹窄。一端通往超比特幣化世界,企業法人身分是聰明加分;另一端則是金融工程的深淵以及投機狂熱的窩,吸納比特幣人投入法幣,最終只剩下「比特幣收益」。

比特幣持有人為何參與比特幣金庫公司?

槓桿,依然是核心動力。身為普通千禧世代,我沒有房產,因此無法取得低息信貸(這基本就是買房的唯一理由)。

我可以透過像Firefish等平台,以 6-9% 年利率抵押借幣,或是刷信用卡(11%、19%)。這些條件無論額度或利率都不理想。就算比特幣年平均成長率(CAGR)達到 30-60%,那也是長期平均,與我償債週期(月/年)不符。

反觀Strategy與 MARA 等公司卻能以 0% 利率發行可轉換公司債,期限長達六年,金額達數億美元。上月 Pierre Rochard 與 Jim Chanos 辯論時提到:

「Saylor 能取得的融資條件……個體冷錢包持幣者根本高攀不上。」

多數比特幣使用者很難抗拒這類誘惑——即使要讓渡持幣權利,還得額外付出高溢價。

作為槓桿工具,Saylor 的優先股方案雖然成本高(8-10% 利率幾乎跟個人信貸一致),但安全性明顯優於他法。

優先股為公司營運提供彈性,消除追加保證金或債務導致破產風險。公司可選擇暫停優先股股息(如 STRD),對STRF,只須支付 1% 罰金。必要時,公司甚至可暫停其他優先股股息(雖然風險是投資人可能血本無歸,社會壓力極大)。

悖論在於:Strategy 透過此模式取得更多外部資金加持比特幣,而(新)MSTR 股東卻未必真正「加槓桿」。

引用 Jim Chanos 對 Rochard 的反駁:槓桿的意義是取得超過 1 美元部位。如果我用 mNAV(市值淨資產倍數)1.5 買進 MSTR,而 Strategy 的自有槓桿約 20%,實際總曝險只有 0.8(1/1.5 x 1.2)。換言之,每投入 1 美元買進 MSTR,實際只有 0.8 美元比特幣部位。公司仍得照我們的標準付出融資成本。

其他比特幣金庫公司的狀況更糟,因為 mNAV 溢價更高。你其實就是比特幣金庫公司追逐的「收益」來源。投資這些公司,就是在玩法幣套利。mNAV 溢價越高,法幣比例越重。我常追問:

「為何一枚包裝於公司架構下的比特幣,能突然價值數倍於其全球最透明流動的現貨價格?」

的確如此——

「當你用公司架構槓桿包裝比特幣,承諾發行債券、優先股與股權,『橙色幣』真正的價值增益到底來自哪裡?而『一波波的信貸泡沫』中,本聰的幽影彷彿在耳邊低語。」

Strategy 的「創新」——業界爭相效仿——就是把比特幣用公司架構與槓桿金融化包裝,使其市場價值遠高於現貨價格。

許多討論到此為止。主流金融記者將其視為風潮或泡沫;按照有效市場理論,資產價格不該高於其實際價值。

但這遠遠不夠。我們來盤點公司溢價的合理性:

- 託管溢價。自管很簡單,但多數人仍排斥(ETF 大受歡迎即是例證)。全球比特幣持有者面臨各式安全威脅,委託公司託管多付點溢價也合理。MSTR 股份不會被「暴力取幣」。Saylor 在託管上有經驗(雖Coinbase 託管過去就曾遭質疑),因此「交給」他公司託管溢價 10%。

- 未來預期溢價。未來的比特幣更有價值。公司未公布的買幣動作會為持有者帶來額外利好。在資訊不對稱下,股價應有小幅溢價,如 Strategy 5%;小型激進公司更高。

- 監管套利溢價。多方認為,場外沉睡資金受限於合規難以直接購幣。雖我持保留,但就算溢價因稅賦、401(k)、監管等障礙而產生,也會隨採用率提升逐步消失。現行激勵機制也會削弱溢價基礎。此處溢價 20%。

(針對如日本 Metaplanet等高資本利得稅市場,公司套利溢價更高。)

- 兜底項。部分公司有實業經營,多加點溢價再正常不過,補充 20%。

合計:10+5+20+20=55,與MSTR 股價最初溢價時近似。以幣價 12.25 萬美元、Strategy 持有 628,791 BTC 計算,幣本位市值約 770 億美元,公司總市值高達 1,100 億美元(溢價 45%)。

Strategy 是銀行:經濟視角解析

但這不是傳統「收幣放貸」銀行,而是更本質的經濟機構。

銀行本質是風險共擔。社會為高風險項目提供信貸,金融體系(銀行只是其中一環)分散風險,實現「誰得什麼,為什麼」的資源重分配。

理論上的銀行會憑內部資訊承擔風險,給放貸方(儲戶)小額確定回報,自己則分享項目成功紅利(不如股東多)。只要看準項目、息差為正,銀行就能獲利。

Strategy 正把比特幣世界與法幣世界間的空白區變成自己的套利池(arbitrage pool)。

傳統金融、退休基金及退休族群為資金供應方,把資金「存入」Strategy,選擇不同產品(STRK、STRD、STRF、STRC 或一般股 MSTR),每種收益和條款各異。

Strategy 負責投資這些資金:核心邏輯是預期資產收益高於支付給「儲戶」的利息。與傳統銀行放貸房貸、信用卡或企業融資不同,Strategy 只投資一項——比特幣。真實賭注:比特幣對美元升值速度高於向法幣市場融資的 8-10% 利息。

「低息借錢、高報酬買資產,理論上套利無限」,這是市場最基本算式。

但比特幣遠非「穩定年化 40%」。用 Michael Saylor 的話:「要是比特幣沒波動,巴菲特早就全買光了。」

「一旦比特幣失去波動性,資金雄厚者早就席捲所有籌碼,新進者再也分不到一杯羹。比特幣若可預測,巴菲特就能『一網打盡』。」

Strategy 必須確保融資安全、發行控管、分紅低於淨資本(即比特幣),更重要的是債務不可隨意要求兌付,避免在價格低谷被迫清算。

Saylor 設計的產品極為適合度過熊市。即使比特幣暴跌 80%(史上最慘),以現今資產規模和透明度,公司不至於倒下。龐氏模式關鍵在於持續資金流入。Strategy 的融資制度本質上保守「龐氏」,和典型非法龐氏不同(Saylor透明公開,僅外觀類似,並未「強制割韭菜」)。

主流金融媒體和懷疑者尚未明示這些模式如何瓦解。經濟學家 Josh Hendrickson 在「Economic Forces」明確指出兩大風險:「一旦市場分割,投資者預期幣價持續上揚,未來清算值或許超過當下清算價,僅貼近清算價反而低估股價。」他還指出:

「MicroStrategy 的核心是發行美元債券買幣,明顯在運作金融工程與監管套利。」

Strategy 及模仿者(因各自法域優勢)模式瓦解根本原因有二:

- 投資人對比特幣前景判斷失準

- 法規、稅制與障礙被打破,直接購幣不再受限

所謂「飛輪效應」的監管套利,本質取決於投資人對比特幣未來高度樂觀,正如Hendrickson學術總結所述。

優先股持有人如遇分紅暫停會不滿。若純粹為支付債務而稀釋普通股權(甚至龐氏式分紅),MSTR持有人也會反彈。但這不動搖 Strategy 根基。

比特幣金庫公司真正的脆弱點,在於法幣與比特幣之間障礙消失。正是法規門檻造就金庫熱潮,築起法幣與加密世界橋樑。若基金經理、企業財務或家族辦公室直接持幣、不再購買 Strategy 或同類證券,比特幣金庫公司基礎將動搖。

歸根究底,比特幣金庫公司賴以生存的是現有體制的慣性,依靠家族信託、退休基金、主權基金及傳統機構「不願深究」幣本位曝險(附加安全槓桿)。如果這些人願意為合規溢價買單 50%,比特幣金庫公司商業模式或真的能長期持續。

還有哪些隱憂?

Strategy 面臨託管風險,畢竟其幣分散在多家機構,架構刻意保留不透明。若 Coinbase 破產、資產遭沒收或稅負劇增,Strategy 營運將受到重擊。

儘管屬極端尾部風險,仍需警惕。

更本質的是,比特幣一旦失守,Strategy 勢必受累。若幣價長期僵在 11.8 萬美元,Strategy 就失去槓桿調度資金的機會,市值也會回歸比特幣本位。

這也是許多媒體和分析師難以理解比特幣金庫公司核心原因的主因:如果看不到比特幣長遠價值,買幣公司自然毫無意義。

但若你看好比特幣未來,相信長期價格高於法幣,企業藉資本市場不斷買幣就形成另外一套投資邏輯。

避險與 FOMO:如果我判斷錯誤怎麼辦?

誠實自省意味著承認我們可能出現誤判。

「鑽石手」我從未練成,一遇幣價暴跌就焦慮不安。劇烈波動常帶來巨大心理壓力,事後檢討也難平復。我的操作常受情緒影響,甚至會在低點用不該投入的閒錢「梭哈」比特幣。

牛市時這樣操作或許有效,但高風險遲早會浮現。Morgen Rochard 多次在各類比特幣播客中強調,她的建議讓我調整持倉,更能淡定面對價格波動。

對 Strategy 了解越多,我越理解其各類客製化產品的作用。舉例,STRC 適合短期現金管理,STRK 則可用低波動幣價實現法幣現金流。金融屬性來說,STRK 類似間接持幣,短期波動風險低,又能多賺一點。

我的資產和職涯高度比特幣化,適度分散風險確實必要。

為什麼不直接把資金放在高收益儲蓄帳戶?

理由有二:一是利率太低,目前「高收益」美元帳戶僅 4.05%;Saylor 的STRC目標利率高出數百個基點,STRK 幾乎達 7%。二是自知本性難改,持有法幣帳戶只要遇價格回檔就會「滿倉梭哈」,而持有 STRC 或 STRK 至少能拉高衝動門檻。

避險無所不在

我已結構性做空法幣——根據「投機攻擊」(speculative attack)經典理論,屬於槓桿做多比特幣。適度分散風險,其實就是理智選擇!

我已充分利用退休金政策優勢,投資主流股票與債券(約七三分),縱然長期跑輸比特幣,但一旦判斷失誤,至少晚年有保障。

此外,退休金帳戶配置還有巨大稅賦優勢,貢獻上限可讓資金近乎直接膨脹 1.5 倍。雖然很快會被比特幣 40% CAGR 追過,但這筆錢還能拿來免稅購屋;將來用它買房(現實的「屎幣」)也不失是選擇。

雖比特幣機會成本大,但生活更重要。超比特幣化究竟何時發生,對日常生活影響巨大。

那這跟比特幣金庫公司有何關係?

本質一致:避險思維同樣主導投資決策。

無論行銷包裝多夢幻、指標多新穎、故事多精彩,我仍難以說服自己,一枚公司章程下的比特幣會高於實體價值。淨現值、收益、資本套利、投機攻擊、超比特幣化銀行……這些理由都無法真正解答。

假如我錯了呢?業界資深人士亦正加碼投資比特幣金庫公司,業界邏輯也不是沒道理。低息槓桿、投機攻擊,把法幣資金引流到比特幣世界。

所以我最近也 FOMO 買了兩家比特幣金庫公司:Strategy 旗下 MSTR、STRK 和瑞典新貴H100。

股票投資樂趣回歸……

十多年前,我曾持有大量多元化股票並細心打理。近年出於產業及理念考慮,已全數撤離。

選擇 Strategy 相關產品,是因其財務結構在同類最穩健;H100 則因透過北歐老銀行帳戶購買方便,省去多餘開戶和資金轉移。

一旦這些策略產品真正成型,Strategy 絕對是龍頭:MSTR 被冠以「加槓桿比特幣」行銷標語。我的主要儲蓄和事業早已深度「染橙」,適度分散剛好合理。而且 MSTR 目前 mNAV(市值淨資產倍數)距 1 已不遠(現為 1.42)。

如 Emil Sandstedt 所言——我正是比特幣金庫公司所追求的 BTC 收益來源——當前約 25% BTC 收益,加上優先股、可轉換公司債的 20% 槓桿,預期一年後加密曝險將再次均衡:約 150 美元 MSTR 持股換 120 美元比特幣部位,這 30 美元溢價也算是支持 Saylor 的金融帝國(及比特幣每股指標上漲)的一種方式。

H100 的 mNAV 也算合理,在小型靈活、公司法域明顯的專案中,2.73 並不過分,且日覆蓋率低提升了我的安全感。

入手後最大感受是:投資股票原來真的很有趣!

我現在關注的不再只是單一資產價格,而是多元組合。身為公司堅實後盾,參與真實經營(雖流於形式主義),整體歸屬感顯著提升。即使只是「比特幣金庫投機攻擊」,也是區塊鏈金融創新的一環。

再者,比特幣已深刻重塑「所有權」概念。

這些證券本質上不屬於我,只是託管憑證。賣出得靠券商及銀行配合,還要符合法規。

a)券商配合

b)銀行配合

c)政府不阻斷支付

這比 Knut Svanholm 在《比特幣:反轉小丑世界》的「多重簽名錢包」比喻還糟。

「銀行就像 2-of-3 多簽錢包,你、銀行、政府各持一把鑰匙。銀行帳戶的資金既不屬於你,也不算是真正的錢。」

……但股票也有難受的時刻

很快我被「股權幻覺」打醒。操作券商平台上一鍵購買 STRK 卻被提示「該證券不適用於您」。原來券商不支援美股。

傳統資產極度不透明且門檻高許可制度特別明顯。兩天內投資即虧 11%,再度提醒我對定價、擇時毫無頭緒。比特幣同步跌 5%,雖機會成本有限,但情緒受挫。

買進小眾比特幣金庫公司更慘:瑞典兩隻便士股(H100、K33)直接跌去 10% 和 20%。

引用華爾街諺語:「蠢人和他的聰,很快分家」。現實連「新玩意」都沒得到,因股票只是券商帳戶中的電子憑證,不具實物性,也不屬於你。不可轉出、難備份、無法遷移,完全成為亞當·斯密名言中的「死錢」。

我選擇在一般銀行 APP 預留資金購買 MARA(MSTR 也能買,但其他 Strategy 產品無法)。雖然 MARA 結構近比特幣金庫公司,但本質是礦業公司,mNAV 幾乎等於 1,不用為資本套利溢價買單。

比特幣金庫公司會怎麼瓦解?

「我們極可能見證一次網路泡沫式公開股權繁榮與破滅。」

——Danny Knowles,2025 年 5 月 28 日《What Bitcoin Did》

Strategy 目前堪稱固若金湯。

Lyn Alden 在 Strategy Q2 財報會議上指出,即使比特幣暴跌 80%,Strategy 仍能維持安全。2022 年熊市公司受限於保證金貸款風險,但 2025 年優先股結構大幅降低風險。

即使不看主流分析師與媒體對 mNAV 溢價及估值高於持幣價值等「老問題」批評,Strategy 的資金結構極為穩健。持有比特幣總市值約 770 億美元;可轉換公司債 50 億美元(帳面 80 億,但大多已轉股)。四檔優先股(STRK、STRD、STRF、STRC)合計 60 億美元。整體槓桿比約 15%,必須幣價暴跌 85% 以上才會爆發償付危機。

若遇傳統貨幣市場緊縮、資本外流,Strategy 跑贏比特幣的基礎會動搖。無投資者接盤、金融資金外流、貨幣供給收縮、國債殖利率飆升等,導致 mNAV 回到 1。

另一個風險是託管威脅。Strategy 持有約全球比特幣 3%,是天然高價值標的。公司將巨額幣託管於 Coinbase,相關方案高度不透明。

假如 Coinbase 破產或資產遭政府沒收,或面臨苛稅,Strategy 經營將受重大挑戰。雖屬極端尾部風險,仍不得不防。

最終,比特幣金庫公司是否能真正讓比特幣成為全球資本市場核心,還是終究歸於泡沫,目前難以斷言。

結語:是否妥協?「龐氏」洗腦了嗎?

我是否已妥協?成了企業打工仔?David Bailey 的思路是否影響了我?尤其中本聰與 Bitcoin Magazine 母公司 BTC Inc 深度合作(市場服務),NAKA 還要與 KindlyMD 合併,繼續放大「飛輪/龐氏」模式?

首先,利用媒體平台拉抬自己持有證券不僅違反新聞倫理,也可能違法(法律顧問強調)。(當然,在川普時代要辨識更困難。)但不認真評估比特幣金庫公司利弊,才是真正失職。

其次,為了「絕對坦誠」(法律顧問建議),我投資比特幣金庫股票的金額與閃電網路快速支付的託管錢包金額持平,整體規模極小。

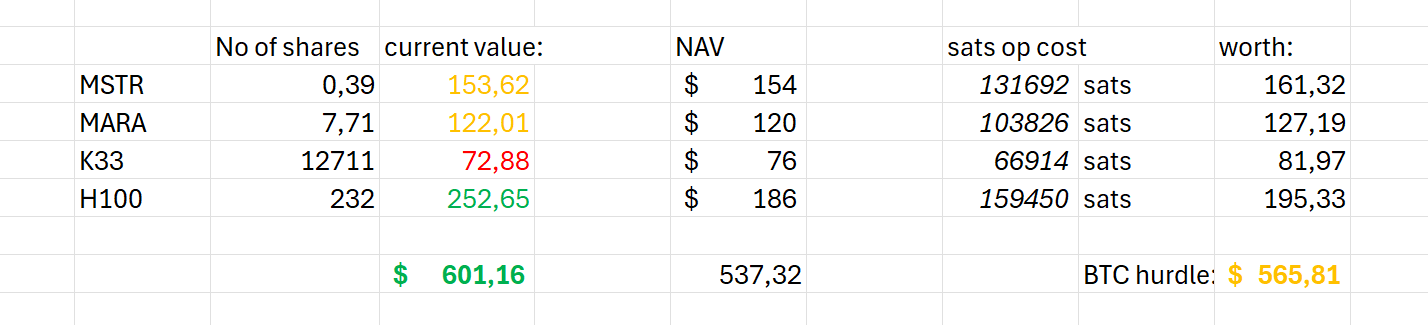

第三,徹底透明(同樣聽取顧問建議),以下為詳細持倉與績效(註:均按美國財長Scott Bessent 昨日言論造成價格下跌前計算):

幾點心得:

- 選擇比特幣金庫公司需審慎。H100 和 Sander Andersen專注累積聰、積極買幣,公司排名持續上升,金融市場偏好此類營運。K33 推進緩慢,上市後股價典型「拉升-回檔」。MARA、Strategy 股價持穩。

- 約 5% 的相對超額收益其實無足輕重,存在高度偶然性。長期也許會變,但短期不必多想。

- 我很可能不久就會厭煩「法幣金融操作」熱潮,持有券商託管、許可受限的舊時代資產確實激情有限。

無論行情多空、成功與否,安心持有冷錢包比特幣,永遠比比特幣金庫證券省心。

目前華爾街和加密圈正掀起比特幣金庫熱潮,比特幣金融化進程加速,但對我而言,選擇觀望或許才是最佳。

BM Big Reads系列為每週深度專題,聚焦比特幣產業重大議題。文中觀點僅供參考,不代表 BTC Inc 或 Bitcoin Magazine 官方立場。歡迎投稿:editor[at]bitcoinmagazine.com。

聲明:本文僅代表作者個人意見,不構成投資、法律或專業建議,亦不代表 BTC Inc、BTC Media、Bitcoin Magazine 或其員工立場。寫作過程未參考任何未公開資訊。作者所有觀點與操作均屬個人決定,與 BTC Inc、BTC Media、Bitcoin Magazine 無關。

中本聰與 Bitcoin Magazine 母公司 BTC Inc 建立合作,共同推動全球首個比特幣金庫公司網路,BTC Inc 向中本聰提供市場服務。詳情見此處。

聲明:

- 本文轉載自[bitcoinmagazine],著作權屬原作者[Joakim Book]所有。如有任何異議請聯絡Gate Learn團隊,我們將即時處理。

- 風險提示:本文僅代表作者意見,不構成任何投資建議。

- 本譯文由 Gate Learn 團隊完成,除特別聲明外,禁止擅自複製、分發或抄襲。

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案