太陽能龐克於非洲崛起,去中心化才是全球基礎建設的未來?

「等待電網」的騙局

有一項數據或許讓人憤慨:撒哈拉以南非洲有 6 億人缺乏穩定電力。這不是技術問題,也不是需求缺乏,而是將電網延伸到農村的單位經濟效益極差。

傳統發展模式大致如下:第一步,建造集中式發電廠;第二步,鋪設數百公里輸電線路;第三步,為數百萬家庭供電;第四步,收電費;第五步,終身維護整體系統。

這套模式在 20 世紀 30 年代美國電氣化時期奏效。當時勞工便宜、材料有補貼,政府還能強制徵收土地通行權。但若要為年收入僅 600 美元、距離柏油路四小時車程的農民供電,這方法就行不通了。

數據說明:

- 一戶農村家庭接電網成本:266 至 2000 美元

- 農村家庭每月平均電費:約 10-20 美元

- 投資回收期:13-200 個月(前提是電費能穩定收取)

- 農村電費收繳率:情況複雜,實際難以保障

因此,公用事業公司會像理性經濟主體一樣:只要沒有經濟效益就停建,而這些地區往往正是人口聚集地。

這是發展中地區 50 年來不願公開的祕密。「我們正在推動電網延伸!」實際意思是:電網延伸經濟上根本不可行,但非得這麼講才能繼續獲取捐助。

與此同時,15 億人將 10% 的收入投入煤油、柴油等污染燃料。他們為手機充電得步行數小時,無法冷藏藥品或食物,孩子天黑後無法學習,女性每日吸入的廚房煙害等同兩包香菸。

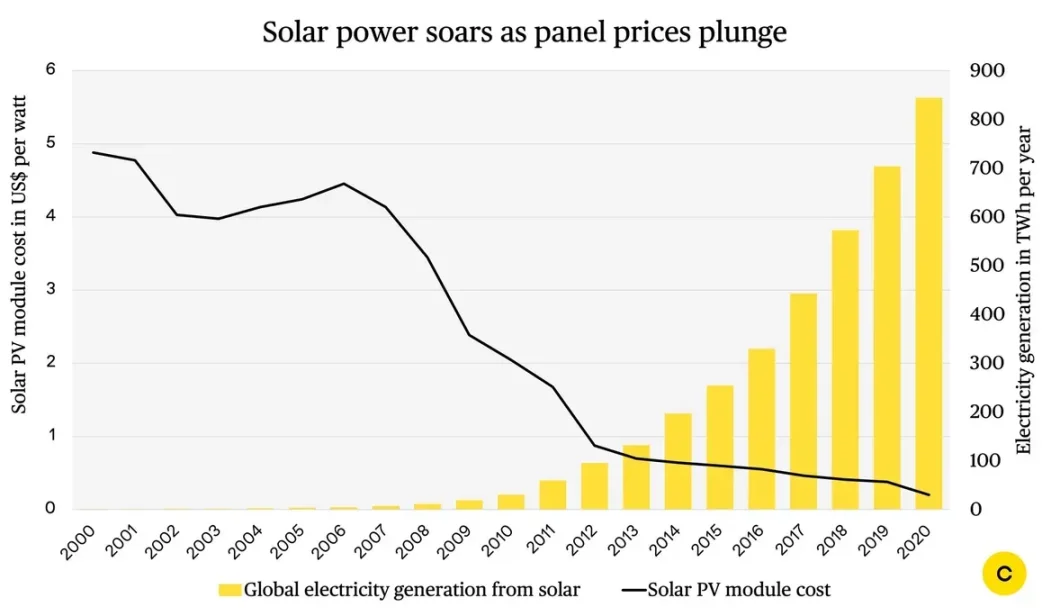

太陽能硬體的奇蹟

當外界還在爭論上網電價補貼與大型太陽能電廠時,太陽能成本已天翻地覆。

太陽能電池板價格演化:

- 1980 年:40 美元 / W

- 2000 年:5 美元 / W

- 2010 年:1.5 美元 / W

- 2020 年:0.3 美元 / W

- 2025 年:0.2 美元 / W

45 年間價格暴跌 99.5%,堪稱太陽能界的摩爾定律。更驚人的是整組太陽能家用系統的價格變化。

太陽能家庭系統演進:

- 2008 年:5000 美元(僅肯亞富裕城市居民負擔得起)

- 2015 年:800 美元(中產農民可用)

- 2025 年:120-1200 美元(真正普及到小農)

電池成本降幅達 90%,逆變器價格直落,LED 燈泡效率大增。中國製造能力大幅提升,非洲物流也明顯改善。

這些趨勢約於 2018-2020 年交會,離網太陽能的經濟效益大逆轉,硬體問題全面解決。

但巨大的障礙仍在:對於日均收入 2 美元的人,120 美元預付款太過高昂。

而精彩故事,正從這裡展開。

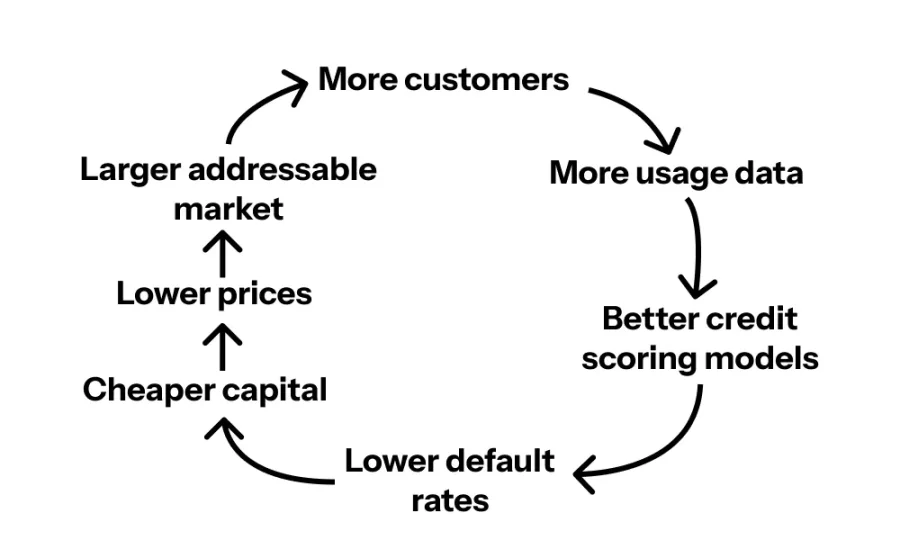

零交易成本的奇蹟

簡史回顧:2007 年,肯亞電信商 Safaricom 推出行動支付 M-PESA,用戶可用簡訊轉帳。

當時眾人都認為必然失敗:誰會用手機轉帳?

到 2025 年,70% 肯亞人用行動支付,不是輔助銀行而是直接取代。肯亞人均行動支付交易量全球第一。

成功關鍵在於真實解痛:肯亞人原本就靠非正式網路轉帳,M-PESA 讓其更便宜、更安全。

最重要的是:M-PESA 建立了近乎零交易成本的支付管道,使小額收款成為經濟可行。

這徹底打破融資模式,孕育了足以顛覆一切的「按使用付費」(PAYG)機制。

從產品到服務:PAYG 模式突破

這是變革的核心,讓一切可能成真。模式邏輯如下:

- 公司(如 Sun King、SunCulture)為家庭安裝太陽能系統;

- 用戶先付約 100 美元預付款;

- 接下來 24-30 個月,每月再付 40-65 美元;

- 系統內建全球行動通訊(GSM)晶片,可遠端連網;

- 未付款→遠端停機;

- 持續付款→持續供電;

- 30 個月後→用戶全權擁有系統,終身免費用電。

精髓在於:用戶不是買 1200 美元太陽能系統,而是用每週 3-5 美元的煤油預算,換成每天僅 0.21 美元的太陽能訂閱(每週只要 1.5 美元,僅煤油成本一半)。不僅更便宜,還能提供更亮照明、手機充電、收音機功能,且沒有呼吸道疾病風險。

違約率呢?超過 90% 用戶都準時續費。

原因很簡單:這套設備真的每天都帶來價值。否則只能回到黑暗與煤油燈時代,沒有人願意。

大家忽略的「創新」正是如此:硬體降價讓產品變便宜,PAYG 模式讓產品唾手可得,而行動支付讓 PAYG 成為現實。

接下來透過兩個案例,看看三者結合會有什麼化學效應。

案例 1:Sun King

Sun King 於 2023 年售出 2300 萬件太陽能產品,覆蓋 42 國、服務 4000 萬客戶,目標 2026 年銷量達 5000 萬件。產品涵蓋手持太陽能燈、多房型家用套組及潔淨液化石油氣爐具。

產品類別:

- 手持太陽能燈(50-120 美元)

- 多房家庭劇院系統(200-500 美元)

- 液化石油氣潔淨爐(已收購 PayGo Energy)

- 手機充電、備用電池、照明

這是一條複利成長的護城河,每步進展都讓未來更輕鬆。

多數非洲以外的人並不清楚:Sun King 在細分市場市占率超過 50%,早已不是新創,而是主導級基礎設施供應商。

這等同美國太陽能家用市場一家公司市占 50%,而 Sun King 的影響力與 TAM 更大,因為沒有既有電網競爭。

案例 2:SunCulture,每英畝 1.4 萬美元的農業革命

Sun King 著重家用與照明,SunCulture 則聚焦農業生產力,其數據更為驚人。

核心問題:

- 撒哈拉以南非洲 95% 農田仰賴雨水;

- 農民每年花 20 億美元於柴油水泵。

SunCulture 解方:

- 太陽能灌溉水泵;

- 物聯網遠端監控;

- 分期付款(100 美元預付,月付 40-65 美元);

- 免費安裝,10 年保固;

- 內含滴灌系統。

實際成效:

- 產量提升 3-5 倍;

- 農民每英畝收入從 600 美元增至 1.4 萬美元;

- 繳清後邊際成本歸零(免柴油);

- 全年灌溉,擺脫季節限制;

- 每週節省 17 小時運水工時。

規模現況:

- 部署超 4.7 萬套系統;

- 服務超 4 萬農民;

- 小農市場市占超 50%;

- 覆蓋 6 國(肯亞、烏干達、衣索比亞、象牙海岸、尚比亞、多哥)。

這不是慈善,而是高速成長的火箭。

現在,重點來了:

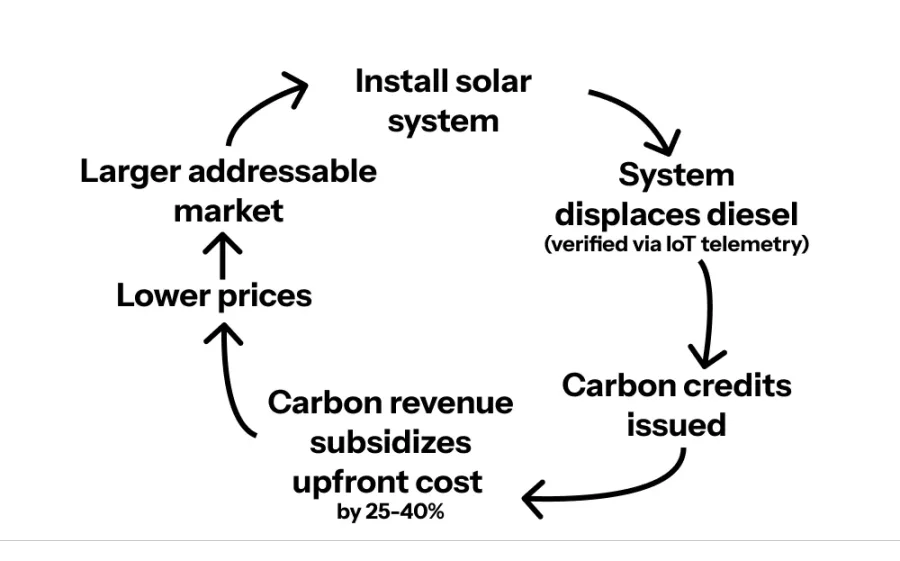

還記得 SunCulture 太陽能水泵取代柴油水泵嗎?每台每年減排 2.9 噸二氧化碳。

4.7 萬台 × 2.9 噸 / 台 = 年減排 13.6 萬噸,7 年累積超 300 萬噸。

而關鍵是:有人願意買單這些減排。

讓他人為你的基礎設施買單

碳權即將登場。SunCulture 是非洲首家取得 Verra(全球碳標準權威)註冊碳權的太陽能灌溉企業。每減 1 噸二氧化碳,可賣 15-30 美元(優質農業碳權,非森林抵消)。

再梳理一次這個飛輪,這次加上碳權「渦輪」:

- 安裝太陽能系統;

- 系統取代柴油(物聯網遙測認證);

- 減排量轉成碳權;

- 賣給需抵消碳排的企業;

- 碳收入補貼 25-40% 預付款;

- 成本降低→目標市場放大 4-5 倍;

- 裝更多系統→產出更多碳權;

- 不斷循環。

更棒的是:有人願意預先買碳權。

英國國際投資公司與 SunCulture 首創「碳支持設備融資」:提供 660 萬美元,承擔碳價波動風險,SunCulture 拿到啟動資金,農民則能用低 25-40% 價格購水泵。

這才是理想模式:原本是外部性氣候衝擊,如今成為收益來源;北半球的碳問題反過來補貼南半球能源取得。

碳權機制讓氣候基礎設施變成資產類別,得以大規模融資。

接下來會怎樣?

為什麼這類公司仍未普及?

市場為何極度集中?因為全產業鏈營運極其困難。你得同時具備:

- 硬體製造專業力;

- 覆蓋分散市場供應鏈;

- 最後一哩分銷(Sun King 有 2.95 萬代理);

- 行動支付整合力;

- 無銀行帳戶信用模型;

- 物聯網/遙測系統;

- 支援 10+ 種語言客服;

- 融資操作(股權、債券、證券化);

- 碳市場合作;

- 跨 40+ 國法遵力。

多數公司只能做到 2-3 點,贏家則全都能。

這形成巨大進入門檻與長期護城河。新進者單靠便宜電池板無法競爭,真正護城河在於全產業鏈實力。

這種模式能否規模化?

來算算這產業的潛力:

- 撒哈拉以南非洲 6 億人缺乏穩定電力;

- 非洲有 5.7 億小農戶;

- 9 億人用傳統爐灶。

這僅止於非洲,加上亞洲(10 億無電人口),市場規模上看 3000-5000 億美元。

但重點是:這數字大幅低估機會。太陽能系統是特洛伊木馬,真正的業務在於與數億用戶建立金融關係。

你實際打造的是一層數位基礎設施,可支撐:

- 消費貸款(智慧手機、機車、家電);

- 畜牧/農業融資;

- 保險商品;

- 醫療服務;

- 教育服務;

- 支付處理。

因此,真正的 TAM 是 6 億新興中產階級的全部消費支出。

規模化後的二階效應

拉遠視角:超過 1 億人透過這模式取得電力,社會發生什麼變化?

- 孩童夜間學習→成績提升→更好就業;

- 成人夜間工作→收入增加;

- 農民四季灌溉→產量增 3-5 倍→糧食安全;

- 手機充電便利→連結行動支付→金融包容提升;

- 冷藏普及→疫苗儲存→疾病預防;

- 冷藏普及→肉奶保鮮期延長→減少浪費;

- 告別煤油煙霧→呼吸疾病減少;

- 潔淨爐灶→每年減少 60 萬人死於室內污染;

- 取代柴油→空氣品質改善。

重點總結

這才是 21 世紀基礎設施典範:非政府主導、非集中式、不需 30 年大工程,而是模組化、分散式、數位計量、遠端監控、PAYG 融資、碳補貼,全部由民間企業於競爭市場中部署。

20 世紀基礎設施特徵:

- 集中式發電;

- 政府主導;

- 大型專案融資;

- 30 年建設週期;

- 壟斷式公用事業。

21 世紀基礎設施特徵:

- 分散/模組化;

- 私部門主導;

- PAYG 融資;

- 數日/數週內可部署;

- 競爭市場。

這將是未來建設王道。

悲觀情境分析

可能遇到問題?

首先必須明白:這不是萬能解方——PAYG 太陽能適用於家庭與小農,不適用於工廠或重工業,也無法完全取代電網。

- 匯率風險:企業用美元融資、採購硬體,卻以奈拉/先令等本地貨幣收款,貨幣崩潰可能瞬間摧毀單位經濟效益。

- 政治/法規風險:政府可能祭出貸款限制、太陽能進口關稅,或補貼電網/柴油以護航國企。

- 違約風險:10% 違約率看似不錯但實則脆弱,經濟衝擊、乾旱或政局不穩恐致違約率飆升。

- 維護難題:電池板壽命 25 年,電池 5 年,水泵會故障。非洲農村建維修網路成本高昂。

- 碳價波動:2024 年碳權從 30 美元/噸崩跌至 5 美元/噸。若 25-40% 可負擔性依賴碳收入,價格劇烈波動風險大。

- 電網競爭風險:若政府真強力推動電網建設(雖然經濟不可行,但有足夠補貼就有可能)。

- 供應鏈瓶頸:港口壅塞、海關延遲、關稅波動、中國出口管制、最後一哩物流等都會拖延安裝、墊高成本、壓縮營運資金。

值得一提的是,Sun King 已開始在非洲本地生產設備,預計數年內可減少 3 億美元進口支出。

樂觀情境分析

儘管悲觀情境值得關注,更值得探討的是這種模式成功並快速爆發的可能性。

成本曲線尚未見頂

太陽能電池板 45 年降價 99.5%,但這或許只是進程一半。

現況:

- 中國太陽能產能超 600 GW(1GW=10 億 W);

- 全球年需求約 400 GW;

- 產能過剩→價格即將崩跌。

未來趨勢:

- 太陽能板 0.2 美元/W→2030 年降至 0.1 美元/W;

- 電池隨鈉離子量產再降 50%;

- 整組家用太陽能系統:120-1200 美元→60-600 美元。

60 美元入門系統,目標市場從 6 億人一舉擴大到 20 億人。不僅電氣化非洲農村,也將帶動印度、孟加拉、巴基斯坦、東南亞、拉美農村用電。

發展金融機構覺醒,海量便宜資金湧入

目前這類企業融資成本 12-18%。若發展金融機構真的發揮作用,會怎樣?

理想情境:

- 世銀、國際金融公司、英國國際投資公司設立專案基金;

- 為 Sun King、SunCulture 等成熟運營商提供「去風險」貸款;

- 融資成本從 15% 降至 5-7%。

帶來突破:

- 月付款降 30-40%;

- 目標市場新增 2 億用戶以上;

- 投資回收期從 30 個月縮至 18-24 個月;

- 公司部署速度提升 3-5 倍,單位經濟效益更佳。

這就像格萊珉銀行驗證微型信貸後,大量廉價資金湧入市場。

網絡效應剛起步

有個關鍵被普遍低估:規模社會認同。

成長飛輪:

- A 村 3 戶裝太陽能;

- 鄰居看到:孩子夜讀、無煤油煙、手機永遠有電;

- 12 個月內,A 村 30 戶裝太陽能;

- 鄰村傳開→銷售代理訂單暴增;

- 公司擴大分銷網路。

數據實證:

- 2018 年以來,Sun King 客戶獲取成本降 60%;

- 因口耳相傳、推薦機制——「我表哥家有一套」;

- 在成熟市場(肯亞)超過 40% 銷售來自推薦。

當一地區 20-30% 家庭用上太陽能,它就成為主流。你不是領先者,而是落伍者。這正是手機在非洲普及的路徑:一旦臨界點出現,曲線指數成長。

那些從未延伸到農村的電網,最終成了天上掉下來的禮物。當發展專家 50 年來爭論如何將 20 世紀基礎設施帶進非洲農村時,非洲直接建立了 21 世紀新版本。

模組化、分散、數位化,由用戶自主融資,碳減量補貼支持。

太陽能朋克未來不是科幻。2300 萬套太陽能系統、4000 萬受惠人口,更重要的是,當你拋開過去包袱,基礎設施建設該有的樣貌就在眼前。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [Skander Garroum] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,將依流程盡速處理。

- 免責聲明:本文所載觀點僅屬作者個人意見,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲譯文。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)