xStocks 的發展歷程就如同羅馬帝國的建立,需要長時間的累積與努力

大眾只看到 xStocks 在 2025 年上半年正式推出,然而背後的團隊其實已經準備了至少 4 年。整個過程中,必然經歷許多挑戰和故事。本文將以財務與合規的視角回顧他們的經歷,期望能協助未來有類似規劃的團隊建立系統性的財務合規方法論。

一、公司設立的稅務規劃與合規歷程

創始團隊在 2021 年即洞察到穩定幣與 RWA 的趨勢與潛力,因此希望能在股權與區塊鏈之間搭建橋樑。懷抱理想,接下來就是實現藍圖的過程。

第一步,自然是成立一家公司。

設立公司最關鍵的就是選擇最適合的地點。最初,xStocks 背後的團隊選擇了瑞士。

為何選擇瑞士?瑞士 Zug 城有「加密谷」(Crypto Valley) 之稱,地位如同美國的矽谷(Silicon Valley),全球知名的以太坊基金會(Ethereum Foundation)亦在此成立。瑞士作為國際金融重鎮,始終對區塊鏈產業展現開放態度,並在相關立法與合規建設上全球領先。早於 2021 年,瑞士即基於其證券法推出 DLT (Distributed Ledger Technology) 相關法案,部分條文於 2021 年 2 月 1 日生效,並於同年 8 月 1 日全數正式生效。

發行人公司註冊的時間點,正好緊隨這項法案。

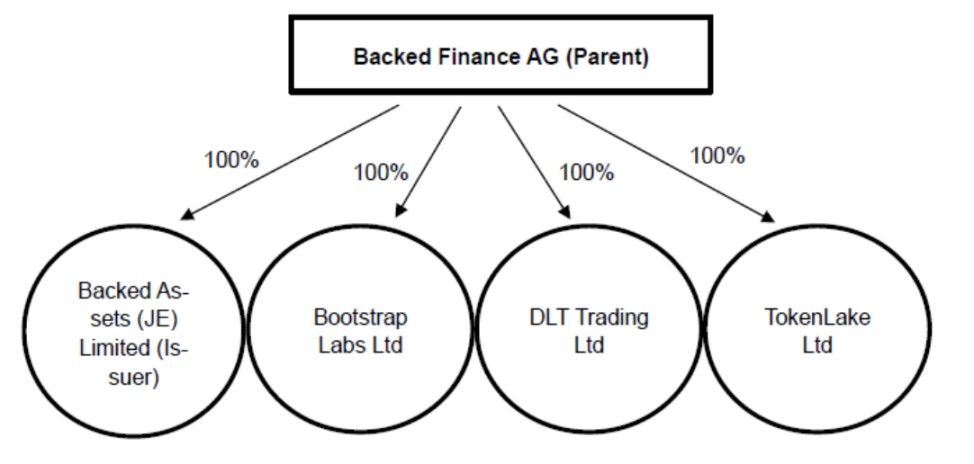

參與 xStocks 業務的主要公司有 3 家:

- Backed Finance AG:發行人的母公司,註冊地瑞士 Zug,成立於 2021 年初。瑞士 DLT 法案部分條文於 2021 年 2 月 1 日生效。上述兩個日期顯然不是巧合,團隊展現出高度的專業敏銳與執行力。

- Backed Assets (JE) Limited:於 2024 年 1 月 19 日在澤西島設立的私人有限公司,為 xStocks 的發行主體。

- Backed Assets GmbH:於 2021 年 4 月 20 日在瑞士設立。2024 年 2 月 23 日與發行人合併,由 Backed Assets (JE) Limited 作為存續公司,承接所有資產與負債。

那為何要設立 Backed Assets (JE) Limited?發行人角色為什麼要由 Backed Assets (JE) Limited 擔任,而非母公司 Backed Finance AG 直接擔任?

主要為了職能劃分。將發行職能交由專屬子公司負責,母公司 Backed Finance AG 可聚焦在核心代幣化技術及服務,發行人則專注產品發行,這屬於常見的公司治理與風險管理策略。

為什麼不直接於瑞士設立發行人,而要到 Jersey 註冊新公司?Jersey 有何吸引力?

Jersey 是位於英國與法國之間的小島(全長 8 公里,寬 14.5 公里),具備獨立法律體系、法院與政府,於國際間具獨立司法管轄權。(Source: Government of Jersey)

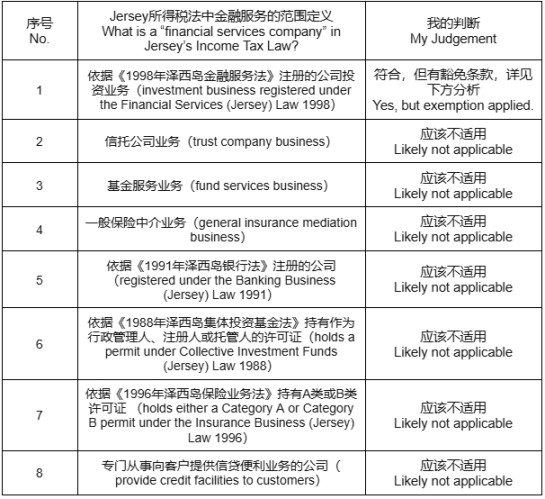

對創始團隊而言,最優先考量即是「稅賦」。發行人主要收入來自產品發行及贖回時最多 5% 的附加費。隨業務壯大,這筆收益相當可觀,因此一開始就必須有完善稅務規劃,若能合法獲得免稅待遇更佳。經詳細研究後,團隊選擇 Jersey,因其所得稅法有三種稅率:

- 0%:一般情形

- 10%:金融服務業

- 20%:公用事業業者、大麻業、土地相關收入、碳氫油進口與銷售利潤。

這讓團隊思考,若業務可能被歸類為金融服務,能否享受 0% 的稅率?下方表格彙整自該稅法對金融服務適用範圍,並附個人判斷(相信與團隊想法一致)。

進一步分析:如何避免被歸類為金融服務公司、需繳納 10% 稅率?團隊在此做了深入研究,也是整體業務架構設計核心,值得剖析。

首先,根據《1998 年澤西島金融服務法》(Financial Services (Jersey) Law 1998),所謂「投資業務」(Investment Business)包含:

- 買賣投資:以當事人或代理人身分,執行買入、賣出、認購或包銷。

- 安排交易:協助他人(當事人或代理人)完成投資之買賣、認購、包銷或轉換。

發行人主要業務為在買賣過程中收取手續費(佣金),乍看符合「投資業務」定義,理應被課 10% 稅。

但團隊進一步找到另一法令,金融服務(投資業務(特殊目的投資業務-豁免))(澤西)法令 2001(Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001)。其中第 4(1) 條規定對特殊目的實體(SPV)有豁免條款,即若符合某些條件,便不屬於稅法所稱《1998 年澤西島金融服務法》(Financial Services (Jersey) Law 1998)註冊公司,自然不適用Jersey 所得稅法的 10% 稅率。

豁免條件如下:

- 為特殊目的公司,且獲相關同意

- 唯一或主要業務為如下:

- 發放貸款、提供擔保、衍生品交易

- 發行證券

- 資產證券化、收購或再包裝

- 資本市場交易

- 或經核准的其他交易

- 或與以上相關之任何交易

看到這些條件後,團隊思考如何使自身業務取得豁免。很自然,只要在 Jersey 設立僅負責「發行證券」的公司,即有望取得豁免,即使未成功也可嘗試特殊申請。對團隊來說,行動方向已明確,就是 Jersey 設立 SPV。

因此我們發現,2024 年 1 月 19 日 Backed Assets (JE) Limited 成立,僅一個月後的 2 月 23 日,Backed Assets GmbH 即被合併入發行人,執行速度非常快。如此設計的特殊目的公司也正好符合前述職能分工需求。

選擇將發行人設於 Jersey,還有「牌照」考量。一般發行證券須有牌照,但 Jersey 作為自治小島,發行證券通常僅需當地政府同意,無須取得牌照,因此更具彈性。瑞士雖然也能取證,但手續難度加上稅務考量,Jersey 還是更佳選擇。

後續團隊啟示:稅法是國家權益與政策的體現,為全方位征稅,稅法正本往往條文嚴密。若正本未見優惠,請轉查補充法規或特殊條文,常有驚喜。重點有二,一是明確優惠條款,一是特殊審批彈性空間。

二、託管的合規實踐經驗

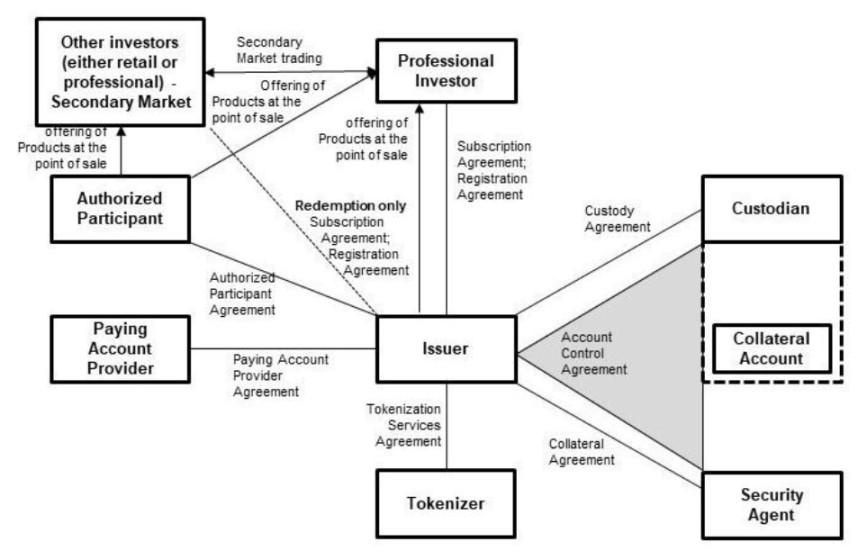

Source: Company『s Securities Notes

xStocks 產品設計為投資人先將資金支付給發行人,發行人再以該資金購買真實股票,並將等值 xToken 撥至投資人錢包。為預防這些真實股票資產被挪用或遺失,安全做法是交由可信第三方託管,即託管人。

託管人除保障資產安全外,亦在反洗錢(AML)、客戶盡職調查(KYC)等層面發揮重要作用。因此多國均有專門法規,例如美國的《1940 年投資顧問法》(Investment Advisers Act of 1940)與英國CASS 規定。

從 xStocks 產品頁面可見有三家不同託管公司,背後考量為何?

通常採多家託管公司原因如下:

- 分散風險。即使單一託管人異常(如資產遺失、系統崩潰),其他託管人仍可維護資產安全。

- 符合法規要求。xStocks 服務全球(美國除外),各地監管規範不同。

- 提升效率與彈性。不同託管人擅長不同資產類型(如股票或 ETF),或於特定區塊鏈(如 Solana 或 Ethereum)有技術優勢。多家託管合作可最佳化資產管理與結算。

- 應對業務擴張。業務成長下,多家託管分擔流量,確保高效運行,並為未來新資產類型(如債券、RWA)鋪路。

三家託管公司情形如下,可見有美國、歐盟合規並行:

- Alpaca Securities LLC(美國北卡羅來納州威明頓):美國 SEC 註冊、FINRA 成員之券商,證券帳戶協議日期為 2025 年 6 月 20/23 日,受紐約州法規管。

- Maerki Baumann & Co. AG(瑞士蘇黎世):瑞士 FINMA 核准銀行,為瑞士託管人,與發行人框架協議簽署日為 2022 年 11 月 23/24 日,受瑞士法律管轄。

- InCore Bank AG(瑞士蘇黎世):Maerki Baumann & Co. AG 已將其證券交易外包給 InCore Bank AG。

- Alpaca Crypto LLC(美國加州聖馬特奧):美國 FinCEN 註冊貨幣服務企業,為美國託管人,與發行人加密貨幣服務協議簽署日為 2025 年 3 月 28 日,受加州法規管。

既然產品不可於美國上市,為何仍要引入美國託管公司?

這涉及團隊創新設計:「替代性抵押品架構」(alternative Collateral Structure)。簡單來說,為提升 xStocks 可擴展性且降低結算風險,採用新型抵押品持有/管理方式。

因多數熱門例行資產(如美股)集中於美國交易,委由美國託管人及券商,可直接高效執行底層資產操作,優化結算流程並減少跨境監管延遲。其創新如同在原產地設專倉,便於高效物流與入庫,不論客戶最終所在地。

後繼團隊啟示:託管屬必要環節,依底層資產所在地適時引入多家託管人。

三、從專業投資人到一般投資人之歷程

按澤西島法規,產品僅能發行如下兩種對象:

- 專業投資人(Professional Investor):日常業務涉及收購、持有、管理或處分投資(無論為本人或代理人)之人士。

- 收到並確認「SPB 指令投資警告」(SPB Order Investment Warning)者:該警告強調產品僅適合資產規模可承擔損失,且具金融專業判斷之人士,且產品及職能方皆不完全受 1998 年澤西島金融服務法所有條文規範。發行前須請投資人確認符合上述任一類別。

簡言之,僅能發行予專業及高承擔能力投資人。若違反 Jersey 政府之同意條件,將可能失去 0% 稅率甚至面臨終止業務的風險。

那一般投資人如何能參與 xStocks?

筆者觀察,主要透過金融市場分層、區塊鏈開放性及 Backed Finance 與交易所/DeFi 的生態合作。

以交易所為例,重點在於一般投資人不直接參與初始發行。現行合作交易所皆受監管並執行完整 KYC。xStocks 作為代幣化資產初始階段只面向合格投資人,但一旦進入鏈上流通,任何一般投資人即可參與買賣。屆時,即使 Jersey 政府有意干預也難以實質控管。

進一步延伸,可透過 DeFi 平台讓普通投資人參與,或由專業投資人參與初發後再將 xStocks 重新包裝為其他結構型產品供普通投資人購買。

給散戶的啟發:此類繞過初發規範的安排,本質為將風險轉嫁至散戶。散戶需審慎評估自身資訊與知識落差,投資前務必詳閱發行說明書之風險揭露,確保了解自己的投資標的。

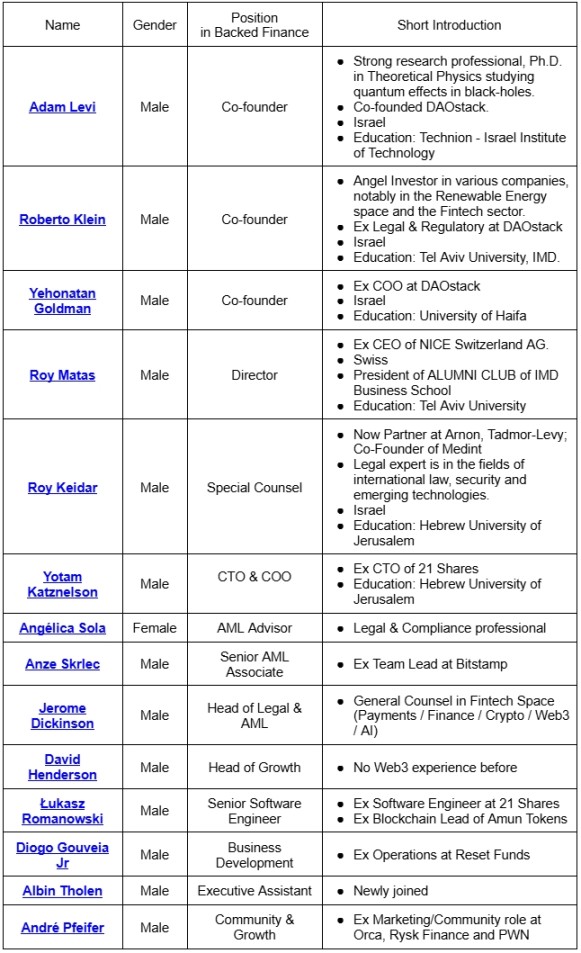

四、團隊故事

從上方表格可看出:

- 核心團隊成員來自以色列,極有可能為猶太裔。

- 創始團隊專業背景與理念高度一致,多人為同校或前東家同仁。

- 合規意識極強。法務專才外,負責 AML 的成員即有三位。

總結:

從 2021 年迄今逾 4 年,一創新型金融產品自構想雛型到上市,所歷之艱辛遠超外界想像。上述三則故事僅顯局部,但可見唯有天時(代幣化浪潮)、地利(優質公司設立地)、人和(優質團隊及生態夥伴)三者齊備,才有成功的可能。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [財解 Web3] 所有。若對轉載有異議,請聯繫 Gate Learn 團隊,本團隊將依程序儘速處理。

- 免責聲明:本文所載觀點與意見僅屬作者個人立場,並不構成任何投資建議。

- 本文章其他語言版本均由 Gate Learn 團隊翻譯,未提及 Gate 情況下,禁止複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)