華人預測市場未來應朝哪些方向發展

人心難測,華人期望西方

隨機性理論起源於賭博,而幾何則誕生自希臘哲人,天生就矮人一截。

以量化不確定性的表達式作為機率論的核心命題,也是預測市場與賭場最大的分野。如果翻閱 PolyMarket 的文件,其論述認為賭場有莊家抽成(House),依大數法則來看,長時間下注的人終究會輸。

預測市場則採 PvP 雙向博弈,Polymarket 不收用戶存提款手續費,也不在下單時抽佣,完全避免自身干擾隨機性。

這仍未足夠,PvP 尚無法讓 Market Price = Probability,還需期望值(Expectation),只有量化的期望收益能覆蓋投機成本,預測市場才能掙脫賭場枷鎖,成為純粹金融商品。

娛樂至死的賠率

所有權威,不論政治或新聞,都僅是數位化的得失。

資訊壟斷並非遮蔽消息來源,而是壟斷傳播渠道。

現代新聞業起源於二戰的新聞管制,施拉姆讓傳播學成為獨立學科,結合社會學與統計學的定性、定量方法,新聞專業主義也成為產業對外的金身。

同時,隨著選民規模不斷擴大(女性、黑人、年輕人),民調開始真正影響政治人物命運,如何從小樣本空間推論全體選民傾向,成為商業上可獲利的行為,媒體、政黨甚至對手都需要。

但無論民調或新聞,長期以來皆為 B2B 商業模式,媒體將用戶/大眾注意力售予企業,用戶僅是被販賣的一環,無法從集中意識與傾向中獲利,這與去中心化針對平台的不滿如出一轍。

侵犯隱私只是藉口,重點在於平台不分利潤。

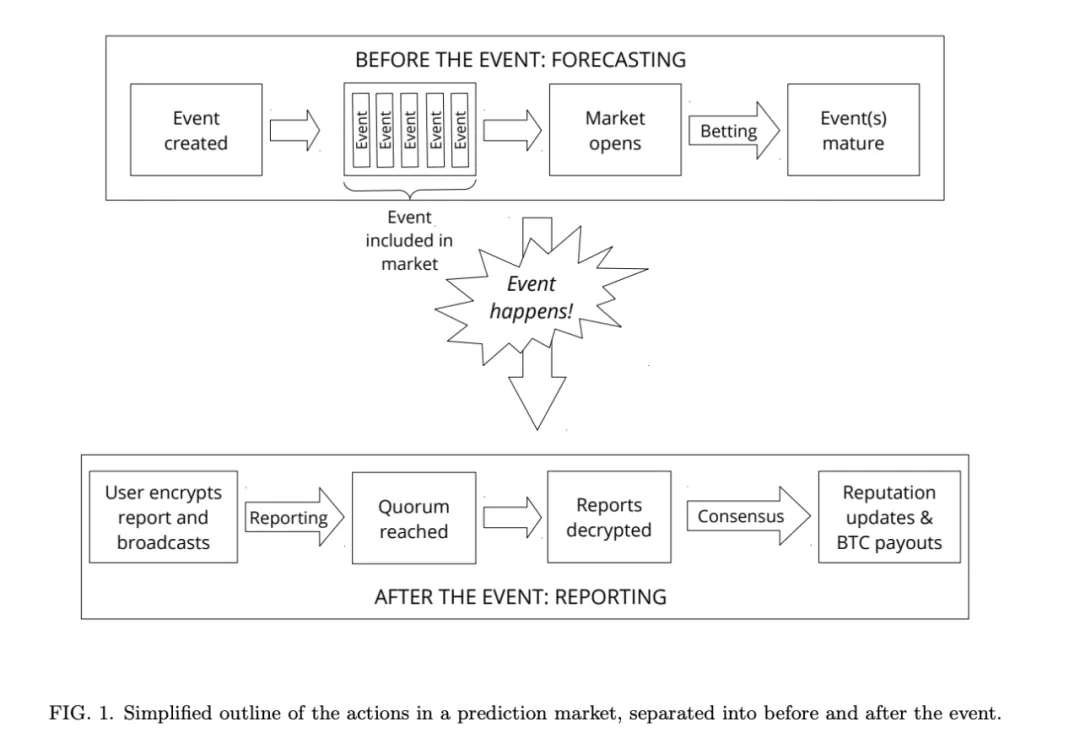

早在 2014 年,學界已思考區塊鏈與預測市場如何結合,擺脫傳統中心化平台抽佣模式。Vitalik 回憶預測市場始祖 Augur v1 誕生於 2015 年,正是此思潮的具體化。

可惜 Augur v1 白皮書建立在比特幣側鏈上,以太坊當時尚不足以支撐大規模應用上鏈,而 Augur對去中心化的過度追求也讓其始終停留於小眾,未能產生正向外部性,最終歸於平淡。

圖片說明:Augur v1 設計

圖片來源:@ AugurProject

到了 2020 年 DeFi Summer,除 DEX、借貸外,包括 Hyperliquid 的 Jeff 和 Polymarket 的 Shayne Coplan 都在嘗試新一代預測市場,以太坊+L2+治理中心化,技術進步令效率不再是障礙,缺乏足夠消費群才是困境。

時機來臨,萬事合力。

- • 2020 年全球封鎖,讓全球民眾接受線上生活方式,預測市場自然包含其中;

- • 2022 年世界盃,全球賭場活動週期性高峰,全球 1,000 億美元線上博彩市場不少來自世界盃;

- • 2024 年總統大選,川普的戲劇表現讓情節跌宕,全球狂歡,僅 1% 流量對 Polymarket 就是巨大財富。

大選後,Polymarket 持續募資、讓利(免費)、切入體育市場,穩住自身市佔率,類似 Hyperliquid 發幣後仍維持市佔,Polymarket已度過最危險時刻。

接下來 2026 世界盃,才是 Polymarket 能否成長為線上預測市場巨頭的生死戰。政治的不確定性太高,遠不如體育活動安全且高收益。

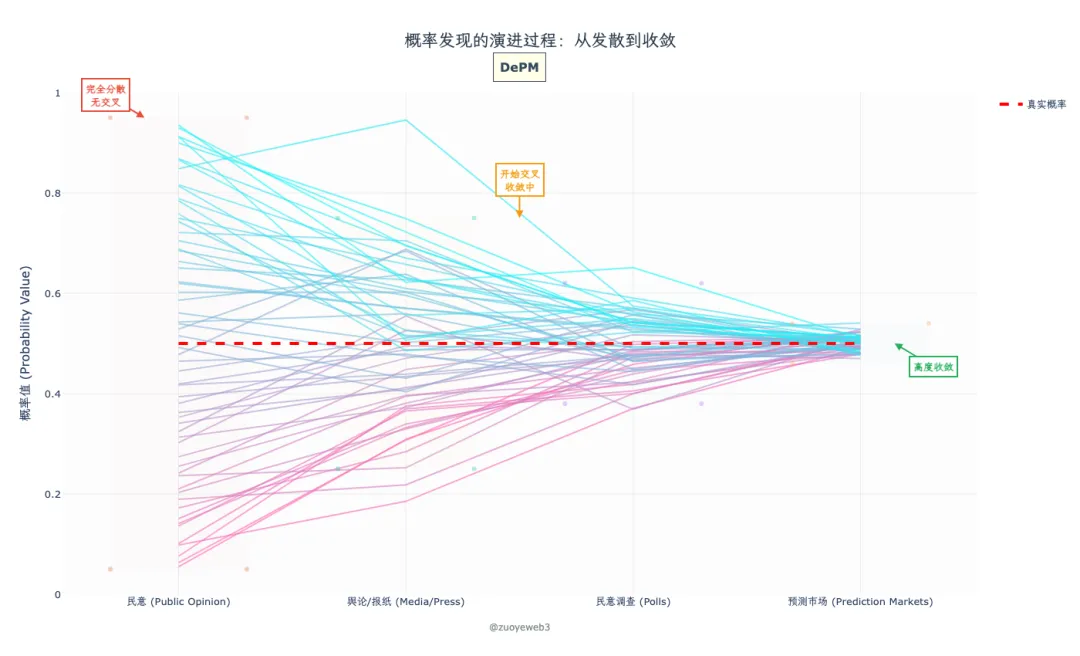

圖片說明:預測≠賭博

圖片來源:@ zuoyeweb3

此處說明預測市場何以高效,以川普競選為例,2.4 億美國選民是全體樣本空間,實際僅 1.5-1.6 億人會投票(有效樣本空間),而在固定紅藍州外,真正決定總統歸屬的是少數搖擺州,在搖擺州中又細分搖擺縣。

因此,針對搖擺州民調至關重要,蓋洛普等主流機構也會設計更科學合理的抽樣方式,因不可能調查所有選民,基於小樣本推論全體成為難題。

悖論在於,總有關鍵少數影響多數選擇,而預測市場能針對抽樣樣本各參數持續研究,搶先在結果揭曉前下注更高機率。

換言之,預測市場不是抽樣能力更高,而是對抽樣參數持續校正,任何人的意見都能即時反映在賠率中。

也就是說,Polymarket 屬於集群演算法,從離散數據不斷抽樣最大機率值,並與最終結果交叉驗證,提升精度。

賠率是多/空與分歧/共識的定價,在 Polymarket 市場,事件(Event)是基本單位,每份標準合約均鑄造成 1 USDC,對應 Yes + No = 1,例如 0.5 Yes 必須有 0.5 No 對應。

假設 Alice 與 Bob 買入價分別為 0.1 Yes 與 0.1 No,市場現價為 0.5:

- • 若 Alice 認為未來機率會超過 0.5,結果揭曉後,Alice 淨賺 0.9U;

- • 若 Bob 認為未來機率不超過 0.5並賣出,Bob 提前鎖定 0.5U,淨賺 0.4U。

當然,初始價格生成與波動需做市商參與及 Polymarket 開市許可,採類似 Perp DEX 的 CLOB 機制,Polymarket 也支援限價單等進階玩法。

Polymarket 機制不複雜,總體為 1,Yes 與 No 當前價格與 1 的差價即獲利空間,例如 93% 機率代表 0.93 Yes + 0.07 No = 1 USDC,若最終結果反轉為 No,0.93 就是冷門獲利。

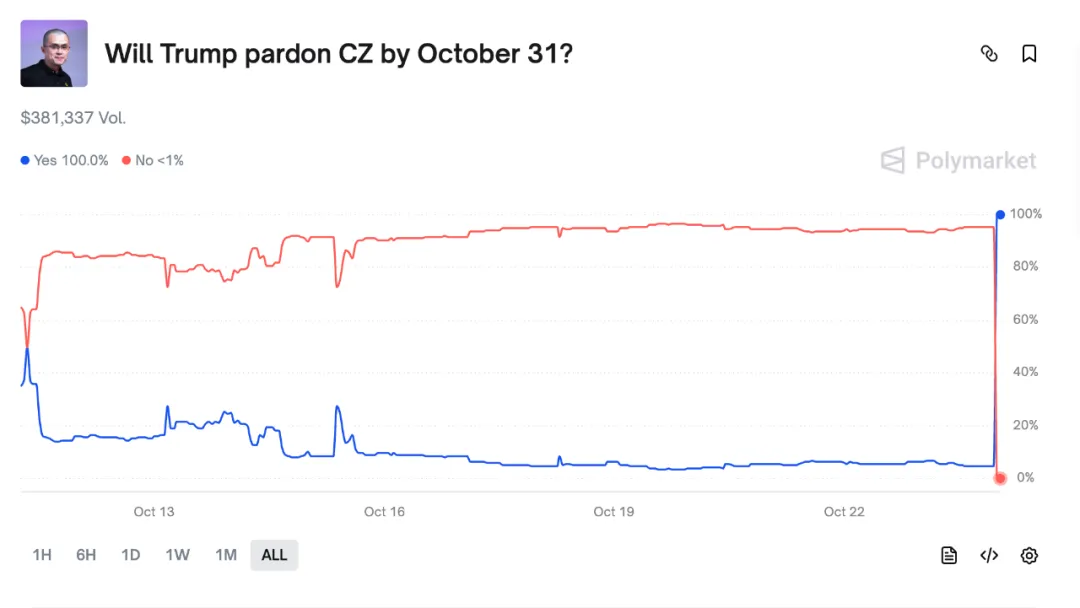

圖片說明:爆冷時刻

圖片來源:@ Polymarket

下注後可隨時買入/賣出,成為市場流動性一部分,也是比「買定離手」更高效的做市方式,Yes/No 互為利潤/損失來源,極致 PvP 市場,平台僅需撮合公平。

當然,預言機治理、市場開設與關閉、爭議事件裁定等細節,本文不再贅述。整體而言,Polymarket 就是網路商業化的預測產品,只是採用區塊鏈與穩定幣技術,與去中心化關聯有限。

娛樂在於人,不在於事件

壟斷的蔓延多屬有組織資本與有組織勞工刻意合謀的結果。

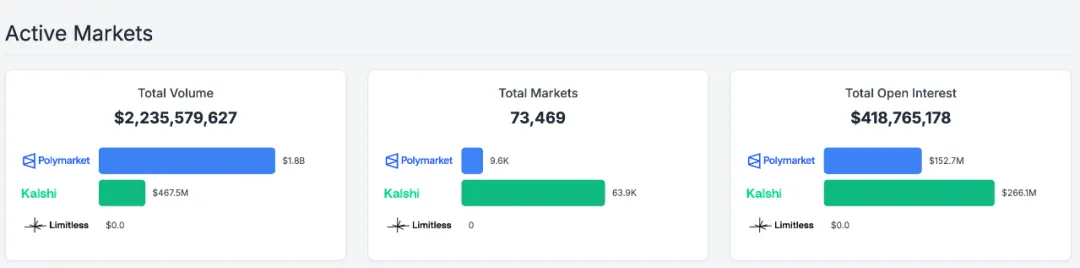

Polymarket 目前三大主軸為政治選舉(美國)、新聞事件(Event)、體育,其最大競爭對手 Kalshi 強調合規,並與 Robinhood、Jupiter 等合作,主打不賺錢也要賺流量。

圖片說明:數據對比

圖片來源:@ poly_data

新興預測市場大多希望成為 Blur 之於 OpenSea,透過預期空投吸引散戶參與以完成發幣,幾乎不會與 Polymarket、Kalshi正面競爭。

這與合規無太大關係,Polymarket 的合規是價格問題,Hyperliquid 的合規才是關鍵,兩者流動性完全不在同一等級。

說到底,美國選舉是利基市場,體育才是全球大眾市場,Polymarket 代表美國年輕人群體使用偏好,原子化個體不下注,甚至只看電競直播,但仍會投注球類賽事。

在 Polymarket、Kalshi 與 NFL 合作前,2023 年 NBA 已率先與 DraftKings、FanDuel 合作推動體育博彩,紐交所母公司入股 Polymarket 外,FanDuel 也與 CME 展開合作,有組織資本已積極行動。

NBA 假球執法行動,不過是 2018 年最高法院賦予「體育博彩化」合法地位的雜音,更不會阻擋 PL 與 Kalshi 的腳步,只是體育博彩規模有限且前景未明。

和東方茅台困境相同,年輕人虛擬化、原子化已不可逆,事件(Event)在他們眼中是無聊的老年博弈,喜歡與否川普之外,還有大量不關心川普的人群。

不僅在網路空間共同保衛上海,美國馬潤也高唱《絕地潛兵 2》台詞,現實中卻未必有交集。

除世代情緒外,賭場與黑灰產反而是預測市場最小問題,Polymarket 估值 150 億,Kalshi 估值 120 億,已達巔峰。

有組織資本只投確定性政治、新聞、體育活動,網路聚集的年輕人還會對什麼感興趣,才是預測市場的未來。

不必試圖理解 Z 世代,應為 Z 世代創造空間,老年行銷必遭反噬。

有組織勞工不一定只追求經濟價值,或者說,21 世紀最昂貴的是什麼?

是情緒價值,是對自身情感需求的投射。例如對海外身份的渴望是戶籍制度過度成功,導致部分人產生後遺症,計劃生育的成功不在於結婚率下降,而在於年輕人主動選擇成為最後一代,認為這是反抗而非順從。

原子化個體對集體情緒需求未減,反而在暗處成長,看遍滿坑滿谷大會,聽的不是 Panel,而是孤獨個體的真實互動。

全球來看,能讓年輕大眾集體參與、投入精力與資金的只剩娛樂人物,注意,是娛樂人物而非娛樂事件。美國 Taylor Swift 未婚先測離,若打通小紅書和 Instagram,轉化率絕對勝過川普。

明星爆紅週期內,戲劇性是日常,粉絲互撕、脫粉回踩,如同迪士尼電影週邊常青樹,明星都能創造二級市場。

這並非幻想,金融娛樂化參與已成全球共識,影視賣 T 恤、野獸先生註冊 MrBeast Finance、鄧紫棋投資 AI 初創、Kanye 推 Meme 銷售。

這比明星賣 NFT 或拉盤更安全,人們下注的就是「人」,甚至內幕消息都會被市場吸收,因為每個人都有主見,粉絲根本不在乎。

韓團粉絲互撕早已常態,重點是一定要贏,經濟損失與利益無關,情緒價值才最重要。預測市場可成為粉絲經濟的金融化投射。

甚至能據此建構進階避險策略,譬如某電影上映前就買 No,等於對沖自家偶像的輿論風險,畢竟好不好看、能否賺錢,拍攝過程就已顯端倪。

金融娛樂化不是趨勢,而是已高度娛樂化,分裂世界裡,有人為預測市場拿牌照而歡呼,有人為預測市場非賭博而辯論,有人已在尋找新市場。

川普家族都入股 Polymarket,局外人還在糾結,不如一起賺錢更實在。

結語

全球化終結意味著貨物、服務逐步脫鉤,目前已邁入服務貿易階段,但人類天生愛湊熱鬧,僅把美國選舉「本地化」成泰國選舉,其實意義不大,反而縮小市場規模。

在分裂世界中尋求共識,反而能創造獨特特色,尤其華人創業者,政治與體育活動皆屬高風險選擇,地下化經營必遇瓶頸,娛樂產業反是最小化風險的切入點。

CZ 會因華人身分遭西方盤問,但至少,預測卡戴珊臀部尺寸不會危害國安。

聲明:

- 本文轉載自 [佐爺web3],著作權歸原作者 [佐爺web3] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate,不得複製、傳播或抄襲經翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)