# 關稅政策引發的連鎖反應:全球經濟與加密市場的前景分析在一個尋常的凌晨時分,一紙新增關稅表的出臺讓全球陷入了措手不及的狀態。這一關稅策略旨在扭轉長期存在的貿易失衡,但其影響遠不止於表面的貿易結構調整,更深層次上涉及到全球資本流動和美國國債市場的運作。這一政策主要影響以下幾個方面:1. 貿易結構:高關稅政策意在減少進口,鼓勵本土生產,從而縮小貿易逆差。然而,這種做法可能會帶來一系列副作用,如進口成本上升導致通脹壓力增大,以及可能面臨他國的報復性關稅,進而削弱美國出口。雖然貿易失衡可能暫時得到緩解,但供應鏈重組和物價漲的陣痛難以避免。2. 國際資本流動:美國進口減少意味着流向海外的美元減少,這可能在全球範圍內引發"美元荒"的擔憂。海外貿易夥伴手中美元儲備減少,新興市場可能面臨流動性緊縮,全球資本流動格局因此發生變化。在美元短缺時期,資金往往會回流美國本土或轉向避險資產,這可能會對海外資產價格和匯率穩定造成衝擊。3. 美債供需:長期以來,美國的巨額貿易逆差使海外持有大量美元,這些美元通常通過購買美債的方式回流美國。如今,關稅政策壓縮了美元外流,導致外國投資者購買美債的能力下降。然而,美國財政赤字仍然高企,國債供給有增無減。如果外部需求減弱,誰來接盤不斷湧現的美債?這可能導致美債收益率上行、融資成本提高,甚至出現流動性不足的風險。總的來說,這項關稅政策在宏觀層面上如同飲鴆止渴:雖然短期內可能修復貿易失衡,但卻削弱了美元在全球的循環動力。這種平衡表的調整實際上是將壓力從貿易項轉移到了資本項,美國國債市場首當其衝。宏觀資金流的一處堵塞,很快會在另一處爆發,联准会可能不得不準備好應對措施。面對海外美元供給因貿易降溫而趨緊的局面,联准会可能不得不出手緩解美元流動性壓力。當外國投資者因缺乏美元而無法購買美債時,美國本土的央行和銀行體系可能成爲填補這一空缺的唯一選擇。這意味着联准会可能需要重啓寬松貨幣政策。事實上,联准会主席近期已暗示可能很快重啓量化寬松(QE),並重點購買美國國債。這表明官方也意識到維持國債市場運轉離不開額外的美元流動性投放。簡而言之,美元荒只能通過"大規模放水"來解決。联准会擴表、降低利率、甚至動用銀行體系共同買債,這些措施都可能即將實施。然而,這種流動性救援注定面臨兩難困境:一方面,及時注入美元流動性可以平抑國債利率、緩解市場失靈風險;另一方面,大規模放水遲早會引發通脹,削弱美元購買力。美元供應從緊縮急轉爲泛濫,美元價值必然劇烈波動。可以預見,在這種"先抽幹、後放水"的過山車式政策中,全球金融市場將經歷美元從走強到走弱的劇烈搖擺。联准会不得不在穩定債市和控制通脹之間尋求平衡,但目前看來,保證國債市場穩定是當務之急,"印鈔買債"已成爲政治上的必然選擇。這也宣告了全球美元流動性環境的重大轉折:從收緊重回寬松。歷史經驗反復證明,一旦联准会開閘放水,資金終將流向各個領域,包括加密貨幣市場在內的風險資產領域。對比特幣等加密資產而言,联准会重啓印鈔機的信號幾乎可以說是利好消息。原因很簡單:當美元泛濫、信用貨幣貶值預期上升時,理性的資本會尋找抗通脹的避風港,而比特幣正是備受關注的"數字黃金"。在這種宏觀背景下,供給有限的比特幣吸引力大增,其價值支撐邏輯變得前所未有的清晰:當法定貨幣不斷"貶值",硬通貨資產就會"升值"。比特幣的行情很大程度上取決於市場對未來法幣供應量的預期。當投資者預期美元供給將大幅擴張,紙幣購買力下降時,避險資金就會湧向比特幣這類無法隨意增發的資產。回顧2020年的情況,联准会大規模實施QE後,比特幣和黃金價格齊飛就是明證。如果這次再度開閘放水,加密貨幣市場很可能重演這一幕:數字資產將迎來新一輪估值漲浪潮。有分析預測,如果联准会從緊縮轉向爲國債大規模印鈔,那麼比特幣有望在年底前衝擊25萬美元的高價。盡管這一預測可能過於樂觀,但它反映了業內人士對"通脹紅利"的強烈信心——額外印發的貨幣最終會推高比特幣等稀缺資產的價格。除了價格漲預期,此輪宏觀變化還將強化比特幣作爲"數字黃金"的敘事。如果联准会放水引發市場對法幣體系的不信任,公衆將更傾向於將比特幣視爲抵御通脹、規避政策風險的價值儲存手段,就像過去動蕩時期人們擁抱實物黃金一樣。值得注意的是,加密貨幣圈內人士對短期政策波動已經習以爲常。正如一位投資人所言:"如果你因爲'關稅'消息就賣掉比特幣,那說明你根本不理解自己持有的是什麼。"換句話說,明智的持幣者深知,比特幣誕生的初衷就是對抗濫發貨幣和政策不確定性;每一次印鈔和政策失誤,反而進一步證明了持有比特幣作爲另類資產保險的價值。可以預見,隨着美元擴表預期升溫,避險資金加大配置,比特幣作爲"數字黃金"的形象將在大衆和機構心中更加根深蒂固。美元的大幅波動不僅影響比特幣,對穩定幣和去中心化金融(DeFi)領域同樣產生深遠影響。USDT、USDC等美元穩定幣作爲加密市場中的美元替代品,其需求將直接反映投資者對美元流動性預期的變化。此外,鏈上借貸利率曲線也會隨宏觀環境而變化。在穩定幣需求方面,當美元緊缺時,離岸市場往往通過穩定幣來應對。在海外難以獲得美元之際,USDT在場外可能會出現溢價交易,這是因爲人們都在爭搶數字美元這個稀缺資源。一旦联准会大舉放水,新增美元很可能部分流入加密市場,推動USDT/USDC大規模增發,以滿足交易和避險需求。事實上,近幾個月來穩定幣的發行情況已經表明這一趨勢已經開始。換言之,無論美元走強還是走弱,對穩定幣的剛性需求只增不減:要麼因爲缺乏美元而尋求替代品,要麼因爲擔心法幣貶值而將資金轉移到區塊鏈上暫避。特別是在新興市場和監管嚴格的地區,穩定幣扮演着美元替代品的角色,美元體系的每一次波動反而強化了穩定幣作爲"加密美元"的存在感。可以預見,如果美元進入新一輪貶值週期,投資者爲保全資產可能更加依賴USDT等穩定幣來在加密貨幣市場周轉,從而推動穩定幣市值再創新高。在DeFi收益率曲線方面,美元流動性的松緊將通過利率傳導到DeFi借貸市場。在美元稀缺時期,鏈上美元變得珍貴,借用穩定幣的利率隨之飆升,DeFi收益率曲線陡峭上揚(出借人要求更高回報)。相反,當联准会放水導致市場美元充裕、傳統利率下行時,DeFi中的穩定幣利率相對變得誘人,從而吸引更多資金湧入鏈上獲取收益。有分析報告指出,在联准会可能進入降息通道的預期下,DeFi收益開始重新具有吸引力,穩定幣市場規模已回升至約1780億美元的高位,活躍錢包數穩定在3000萬以上,顯示出復蘇跡象。隨着利率下行,更多資金可能轉向鏈上以追求更高收益,進一步加速這一趨勢。有分析師甚至預計,隨着加密信貸需求增長,穩定幣在DeFi上的年化收益率有望回升到5%以上,超越美國貨幣市場基金的回報率。這意味着DeFi有潛力在低利率宏觀環境中提供相對更優的收益,從而吸引傳統資本關注。然而,需要注意的是,如果联准会的放水最終引發通脹預期上升,穩定幣借貸利率也可能再度上升以反映風險溢價。因此,DeFi的收益率曲線可能在"先下後上"的波動中重新定價:先是因流動性充裕而趨於平緩,繼而在通脹壓力下變得陡峭。但總體而言,只要美元流動性泛濫,大量資本湧入DeFi尋求回報的趨勢將難以逆轉,這既會推高優質資產價格,也會壓低無風險利率水平,讓整個收益曲線向有利於借款人的方向偏移。綜上所述,關稅政策引發的宏觀連鎖反應,將深刻影響加密市場的方方面面。從宏觀經濟到美元流動性,再到比特幣行情與DeFi生態,我們正目睹一場蝴蝶效應:貿易摩擦引發貨幣風暴,美元劇烈波動之際,比特幣蓄勢待發,穩定幣和DeFi則在變局中迎來機遇與挑戰。對於敏銳的加密投資者而言,這場宏觀風暴既是風險也是機遇。客觀上,激進的關稅政策實際上推動了這一進程的發生。雖然不應過度解讀政策意圖,但目前看來,這可能是最積極且清晰的發展方向。

關稅政策或引發美元巨震 比特幣有望衝擊25萬美元

關稅政策引發的連鎖反應:全球經濟與加密市場的前景分析

在一個尋常的凌晨時分,一紙新增關稅表的出臺讓全球陷入了措手不及的狀態。這一關稅策略旨在扭轉長期存在的貿易失衡,但其影響遠不止於表面的貿易結構調整,更深層次上涉及到全球資本流動和美國國債市場的運作。

這一政策主要影響以下幾個方面:

貿易結構:高關稅政策意在減少進口,鼓勵本土生產,從而縮小貿易逆差。然而,這種做法可能會帶來一系列副作用,如進口成本上升導致通脹壓力增大,以及可能面臨他國的報復性關稅,進而削弱美國出口。雖然貿易失衡可能暫時得到緩解,但供應鏈重組和物價漲的陣痛難以避免。

國際資本流動:美國進口減少意味着流向海外的美元減少,這可能在全球範圍內引發"美元荒"的擔憂。海外貿易夥伴手中美元儲備減少,新興市場可能面臨流動性緊縮,全球資本流動格局因此發生變化。在美元短缺時期,資金往往會回流美國本土或轉向避險資產,這可能會對海外資產價格和匯率穩定造成衝擊。

美債供需:長期以來,美國的巨額貿易逆差使海外持有大量美元,這些美元通常通過購買美債的方式回流美國。如今,關稅政策壓縮了美元外流,導致外國投資者購買美債的能力下降。然而,美國財政赤字仍然高企,國債供給有增無減。如果外部需求減弱,誰來接盤不斷湧現的美債?這可能導致美債收益率上行、融資成本提高,甚至出現流動性不足的風險。

總的來說,這項關稅政策在宏觀層面上如同飲鴆止渴:雖然短期內可能修復貿易失衡,但卻削弱了美元在全球的循環動力。這種平衡表的調整實際上是將壓力從貿易項轉移到了資本項,美國國債市場首當其衝。宏觀資金流的一處堵塞,很快會在另一處爆發,联准会可能不得不準備好應對措施。

面對海外美元供給因貿易降溫而趨緊的局面,联准会可能不得不出手緩解美元流動性壓力。當外國投資者因缺乏美元而無法購買美債時,美國本土的央行和銀行體系可能成爲填補這一空缺的唯一選擇。這意味着联准会可能需要重啓寬松貨幣政策。

事實上,联准会主席近期已暗示可能很快重啓量化寬松(QE),並重點購買美國國債。這表明官方也意識到維持國債市場運轉離不開額外的美元流動性投放。簡而言之,美元荒只能通過"大規模放水"來解決。联准会擴表、降低利率、甚至動用銀行體系共同買債,這些措施都可能即將實施。

然而,這種流動性救援注定面臨兩難困境:一方面,及時注入美元流動性可以平抑國債利率、緩解市場失靈風險;另一方面,大規模放水遲早會引發通脹,削弱美元購買力。美元供應從緊縮急轉爲泛濫,美元價值必然劇烈波動。可以預見,在這種"先抽幹、後放水"的過山車式政策中,全球金融市場將經歷美元從走強到走弱的劇烈搖擺。联准会不得不在穩定債市和控制通脹之間尋求平衡,但目前看來,保證國債市場穩定是當務之急,"印鈔買債"已成爲政治上的必然選擇。這也宣告了全球美元流動性環境的重大轉折:從收緊重回寬松。歷史經驗反復證明,一旦联准会開閘放水,資金終將流向各個領域,包括加密貨幣市場在內的風險資產領域。

對比特幣等加密資產而言,联准会重啓印鈔機的信號幾乎可以說是利好消息。原因很簡單:當美元泛濫、信用貨幣貶值預期上升時,理性的資本會尋找抗通脹的避風港,而比特幣正是備受關注的"數字黃金"。在這種宏觀背景下,供給有限的比特幣吸引力大增,其價值支撐邏輯變得前所未有的清晰:當法定貨幣不斷"貶值",硬通貨資產就會"升值"。

比特幣的行情很大程度上取決於市場對未來法幣供應量的預期。當投資者預期美元供給將大幅擴張,紙幣購買力下降時,避險資金就會湧向比特幣這類無法隨意增發的資產。回顧2020年的情況,联准会大規模實施QE後,比特幣和黃金價格齊飛就是明證。如果這次再度開閘放水,加密貨幣市場很可能重演這一幕:數字資產將迎來新一輪估值漲浪潮。有分析預測,如果联准会從緊縮轉向爲國債大規模印鈔,那麼比特幣有望在年底前衝擊25萬美元的高價。盡管這一預測可能過於樂觀,但它反映了業內人士對"通脹紅利"的強烈信心——額外印發的貨幣最終會推高比特幣等稀缺資產的價格。

除了價格漲預期,此輪宏觀變化還將強化比特幣作爲"數字黃金"的敘事。如果联准会放水引發市場對法幣體系的不信任,公衆將更傾向於將比特幣視爲抵御通脹、規避政策風險的價值儲存手段,就像過去動蕩時期人們擁抱實物黃金一樣。值得注意的是,加密貨幣圈內人士對短期政策波動已經習以爲常。正如一位投資人所言:"如果你因爲'關稅'消息就賣掉比特幣,那說明你根本不理解自己持有的是什麼。"換句話說,明智的持幣者深知,比特幣誕生的初衷就是對抗濫發貨幣和政策不確定性;每一次印鈔和政策失誤,反而進一步證明了持有比特幣作爲另類資產保險的價值。可以預見,隨着美元擴表預期升溫,避險資金加大配置,比特幣作爲"數字黃金"的形象將在大衆和機構心中更加根深蒂固。

美元的大幅波動不僅影響比特幣,對穩定幣和去中心化金融(DeFi)領域同樣產生深遠影響。USDT、USDC等美元穩定幣作爲加密市場中的美元替代品,其需求將直接反映投資者對美元流動性預期的變化。此外,鏈上借貸利率曲線也會隨宏觀環境而變化。

在穩定幣需求方面,當美元緊缺時,離岸市場往往通過穩定幣來應對。在海外難以獲得美元之際,USDT在場外可能會出現溢價交易,這是因爲人們都在爭搶數字美元這個稀缺資源。一旦联准会大舉放水,新增美元很可能部分流入加密市場,推動USDT/USDC大規模增發,以滿足交易和避險需求。事實上,近幾個月來穩定幣的發行情況已經表明這一趨勢已經開始。換言之,無論美元走強還是走弱,對穩定幣的剛性需求只增不減:要麼因爲缺乏美元而尋求替代品,要麼因爲擔心法幣貶值而將資金轉移到區塊鏈上暫避。特別是在新興市場和監管嚴格的地區,穩定幣扮演着美元替代品的角色,美元體系的每一次波動反而強化了穩定幣作爲"加密美元"的存在感。可以預見,如果美元進入新一輪貶值週期,投資者爲保全資產可能更加依賴USDT等穩定幣來在加密貨幣市場周轉,從而推動穩定幣市值再創新高。

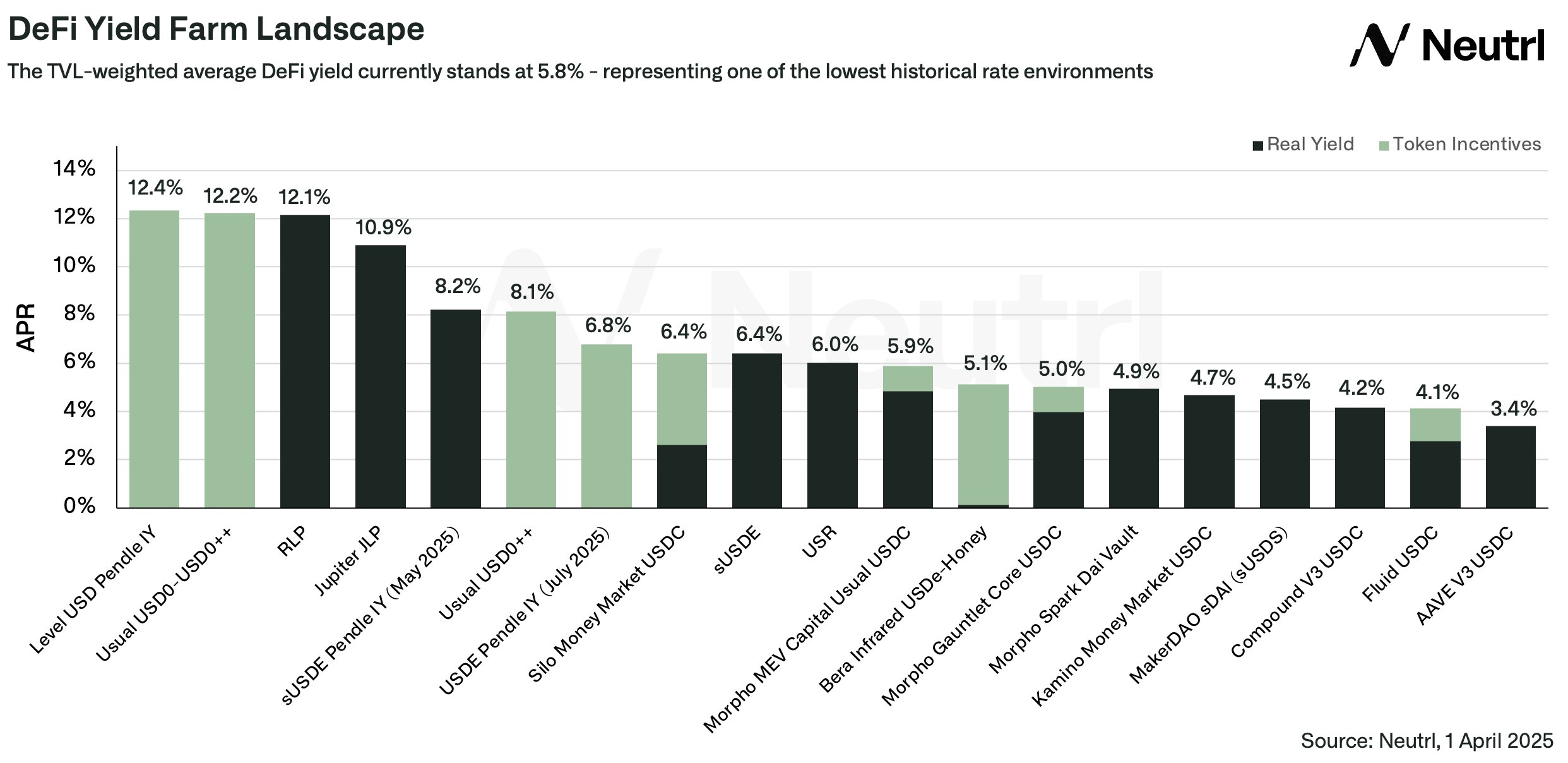

在DeFi收益率曲線方面,美元流動性的松緊將通過利率傳導到DeFi借貸市場。在美元稀缺時期,鏈上美元變得珍貴,借用穩定幣的利率隨之飆升,DeFi收益率曲線陡峭上揚(出借人要求更高回報)。相反,當联准会放水導致市場美元充裕、傳統利率下行時,DeFi中的穩定幣利率相對變得誘人,從而吸引更多資金湧入鏈上獲取收益。有分析報告指出,在联准会可能進入降息通道的預期下,DeFi收益開始重新具有吸引力,穩定幣市場規模已回升至約1780億美元的高位,活躍錢包數穩定在3000萬以上,顯示出復蘇跡象。隨着利率下行,更多資金可能轉向鏈上以追求更高收益,進一步加速這一趨勢。有分析師甚至預計,隨着加密信貸需求增長,穩定幣在DeFi上的年化收益率有望回升到5%以上,超越美國貨幣市場基金的回報率。這意味着DeFi有潛力在低利率宏觀環境中提供相對更優的收益,從而吸引傳統資本關注。

然而,需要注意的是,如果联准会的放水最終引發通脹預期上升,穩定幣借貸利率也可能再度上升以反映風險溢價。因此,DeFi的收益率曲線可能在"先下後上"的波動中重新定價:先是因流動性充裕而趨於平緩,繼而在通脹壓力下變得陡峭。但總體而言,只要美元流動性泛濫,大量資本湧入DeFi尋求回報的趨勢將難以逆轉,這既會推高優質資產價格,也會壓低無風險利率水平,讓整個收益曲線向有利於借款人的方向偏移。

綜上所述,關稅政策引發的宏觀連鎖反應,將深刻影響加密市場的方方面面。從宏觀經濟到美元流動性,再到比特幣行情與DeFi生態,我們正目睹一場蝴蝶效應:貿易摩擦引發貨幣風暴,美元劇烈波動之際,比特幣蓄勢待發,穩定幣和DeFi則在變局中迎來機遇與挑戰。對於敏銳的加密投資者而言,這場宏觀風暴既是風險也是機遇。客觀上,激進的關稅政策實際上推動了這一進程的發生。雖然不應過度解讀政策意圖,但目前看來,這可能是最積極且清晰的發展方向。